中信建投:泛科技、存量更新与出海是机械行业未来发展的三大方向

智通财经APP获悉,中信建投证券发文称,对于机械行业所处宏观环境,国内市场方面,泛科技与存量更新政策持续加码;大力度化债有望释放一定内需;制造业投资虽然目前是弱复苏,但是成熟产业设备更新与出海以及新兴产业国产化方向的投资呈现明显的结构性亮点。海外市场方面,美国对华科技领域打压边际加强,同时需要关注特朗普上台后加征关税的风险,但是非美市场包括欧洲、东南亚、印度、非洲、中东等,中国设备企业大有可为。总体来说,泛科技、存量更新与出海,是机械行业未来发展的三大方向。

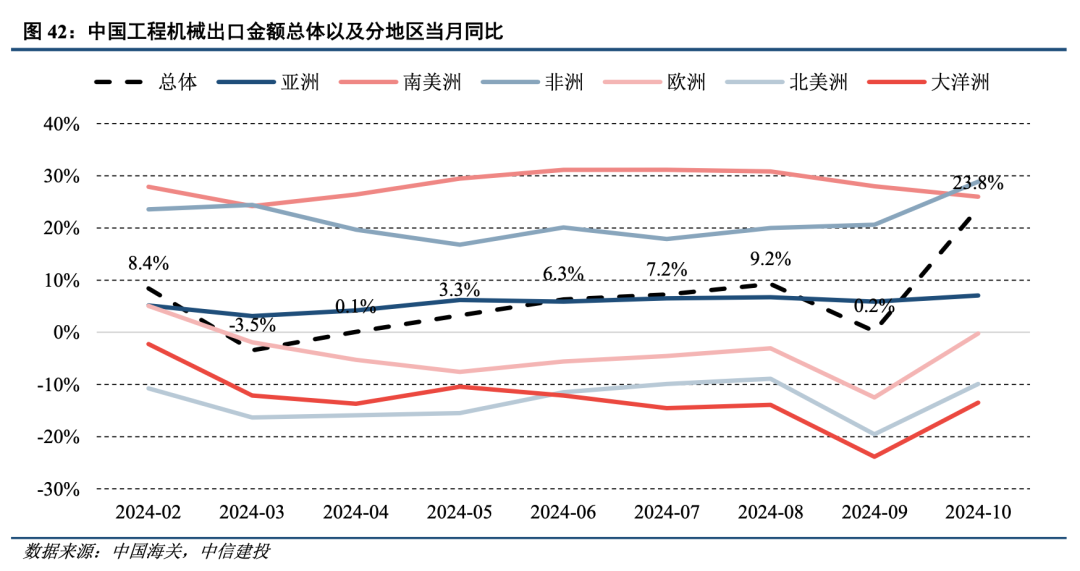

工程机械:国内复苏确定性增强,海外仍将保持较好增长

国内市场处于筑底过程,第二轮存量更换周期即将到来,叠加住建部设备更新换代政策、财政部化债政策等多重利好刺激,国内复苏确定性增强。美国降息大背景下,更加看好发展中国家工程机械需求,中国工程机械出口仍有望保持较高增速。总体来看,国内、海外市场将于2025年迎来共振向上。公司层面来看,本轮周期头部企业均重视利润增长与风险控制,增长质量更高。

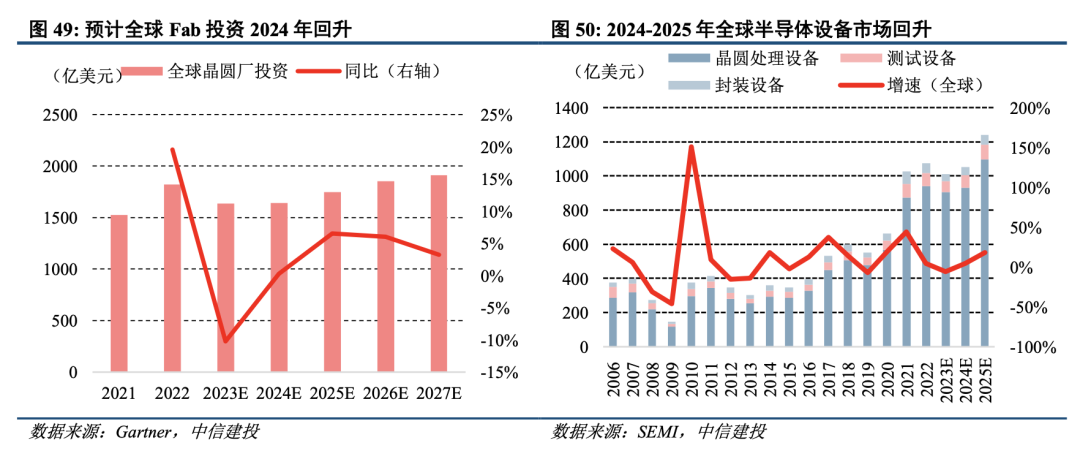

半导体设备:海外制裁边际收紧,紧跟自主可控主旋律

全球半导体市场见底回升,中国市场在外部制裁边际收紧的背景下,要紧跟自主可控主旋律,预计设备国产化率将持续提升。国产设备公司订单增长维持较好趋势,板块整体基本面向好。

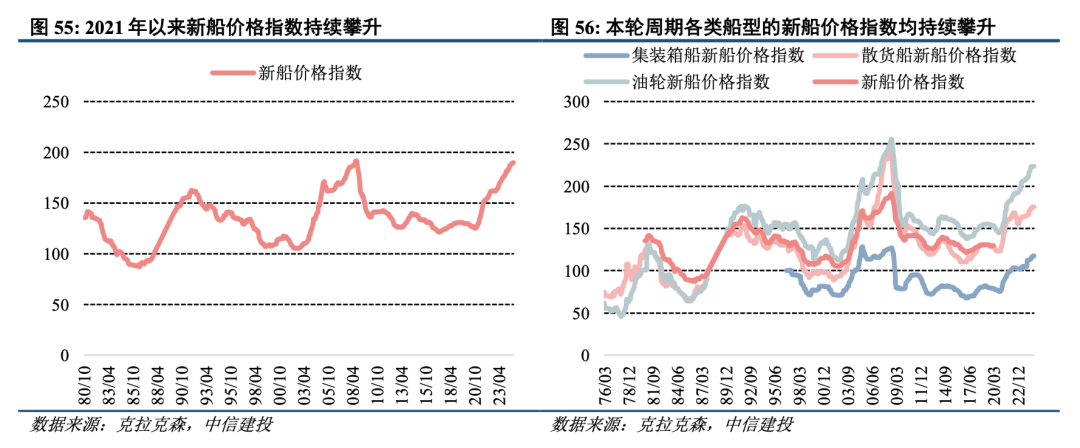

船舶:行业周期向上趋势明确,关注报表改善与资产重组

船舶更新换代大周期开启,更新替换+环保政策升级是核心驱动力,行业有望上行至2030年左右保持高景气;同时供给侧弹性相对有限,预计行业仍将保持供需紧张状态,新船价格有望再创新高。目前中国船企报表质量已逐步改善,同时中船集团重组也陆续推进,我们看好船舶板块表现。此外,港机行业同样受益于船舶行业高景气,同时更新换代需求持续释放,行业也有望保持稳健增长。

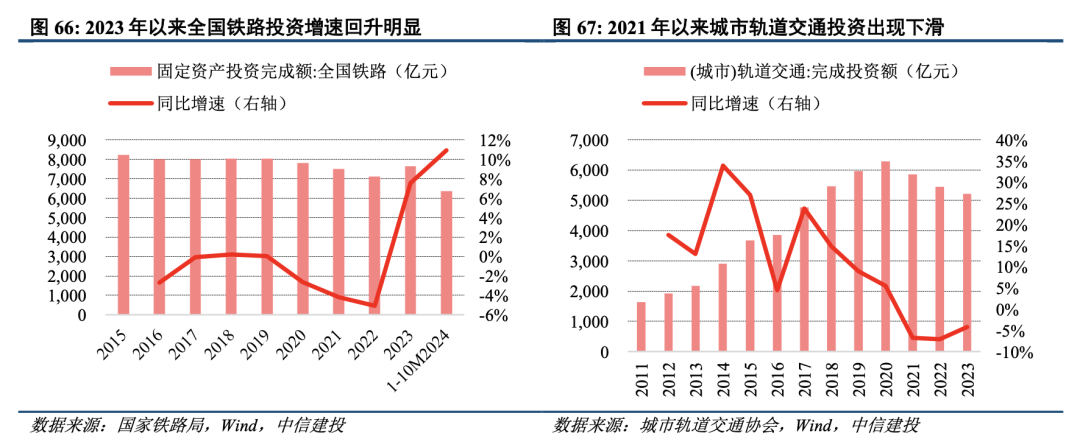

轨交:铁路投资向好,车辆新造与设备更新同步受益

2024年以来铁路投资持续向好,轨交设备行业利好的方向聚焦到轨交车辆相关,使得整车及核心零部件、信号系统等环节受益。设备更新政策下,动车组高级修与机车链条确定性最高。

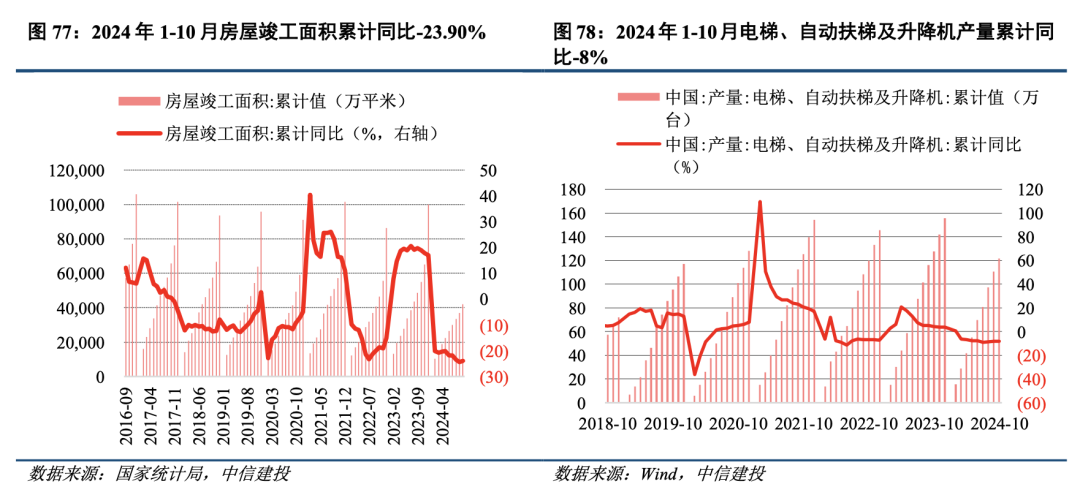

电梯:静待政策发力,关注存量市场需求放量

2023年以来,电梯存量市场不断有众多利好政策出台,以《推进建筑和市政基础设施设备更新工作实施方案》为代表的重大政策及法案的推出有望激活更新与加装两大存量市场需求;同时,老旧电梯更新改造纳入超长期特别国债补贴范围内使得改造资金得到进一步支持。综上,在存量市场的需求激活下,有望对冲地产竣工端下行带来的减量,且电梯企业在业务结构调整下,估值中枢有望上移。

锂电设备:2025年头部电池厂招标有望回升,复合集流体、固态电池等新技术持续突破

1)复合集流体设备方面,随着报价、装车验证持续推进,产业发生众多积极变化,向量产稳步迈进;2)锂电电芯设备方面,2025年国内头部和二三线电池厂扩产规划或分化明显,头部电池厂的设备供应商有望受益;此外,关注非锂电业务放量、有望迎来估值切换的企业。

3C设备:AI催生硬件升级、产线自动化改造,2025年需求值得期待

在消费电子行业资本开支经历了3年的下行周期后,2024年行业景气度已有所回暖,3C设备订单整体实现增长。展望2025年,随着AI进一步深入应用于智能手机等消费电子产品中,全球消费电子行业有望进一步复苏,且硬件端的结构性变化有望催生出更多新设备需求。

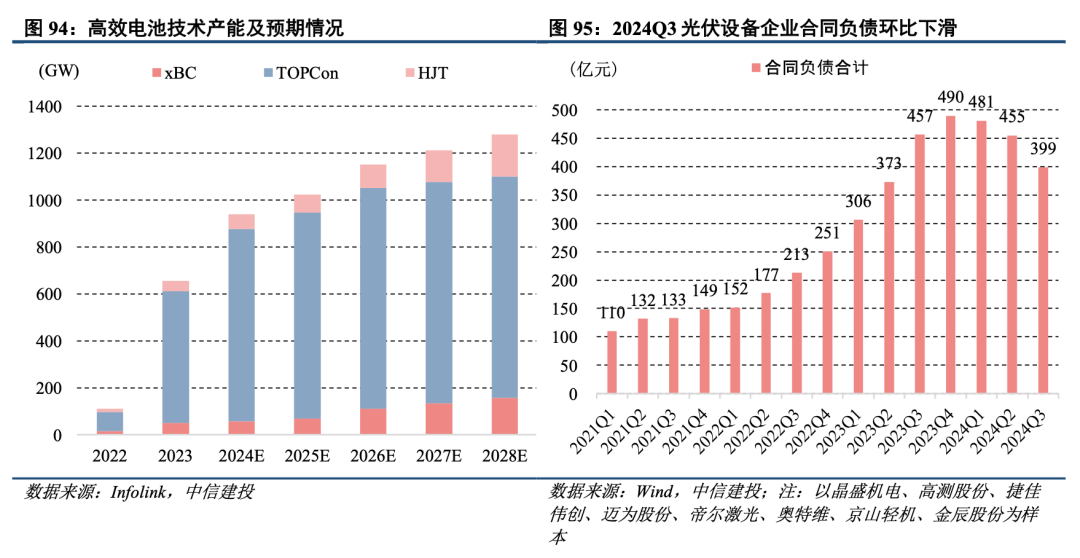

光伏设备:国内下游扩产放缓,积极开拓海外、新技术与平台化布局

2024年以来光伏下游制造环节盈利明显恶化,压制其资本开支动能,导致设备需求以及新技术推进节奏受到一定影响。设备企业积极开拓海外市场带来订单增量;同时基于行业降本增效的核心诉求,预计更加高效低成本的新技术也将逐步导入市场。我们建议关注前瞻布局光伏新技术且具有平台化发展能力的光伏设备龙头。

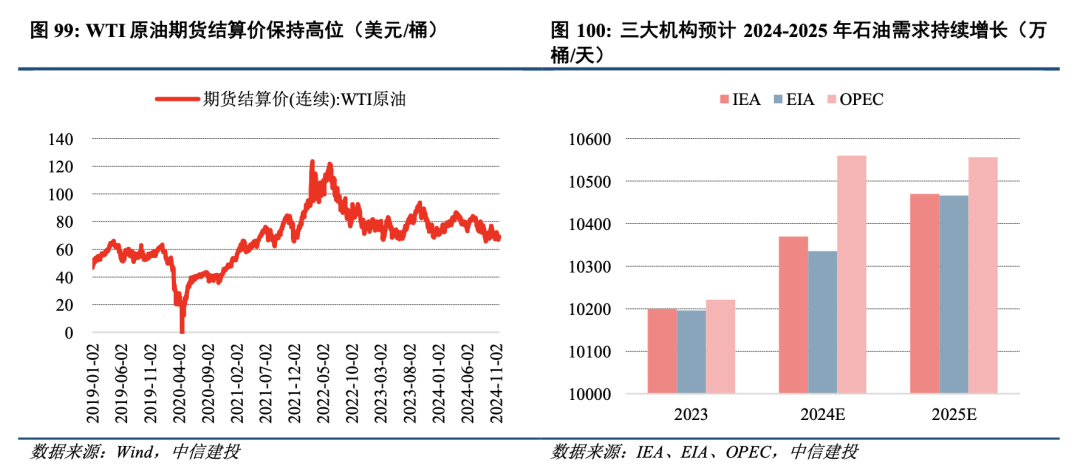

油气:海外保持较高景气度,国内厂商渗透率逐步提升

2024年前三季度油价保持相对高位震荡趋势,三大机构预计全年原油产量有所提升,且2025年产量仍将保持一定增长;而在此情况下,全球油服设备市场规模有望上升,进而国内设备企业在出海产品逐步得到验证的情况下有望延续出海趋势。

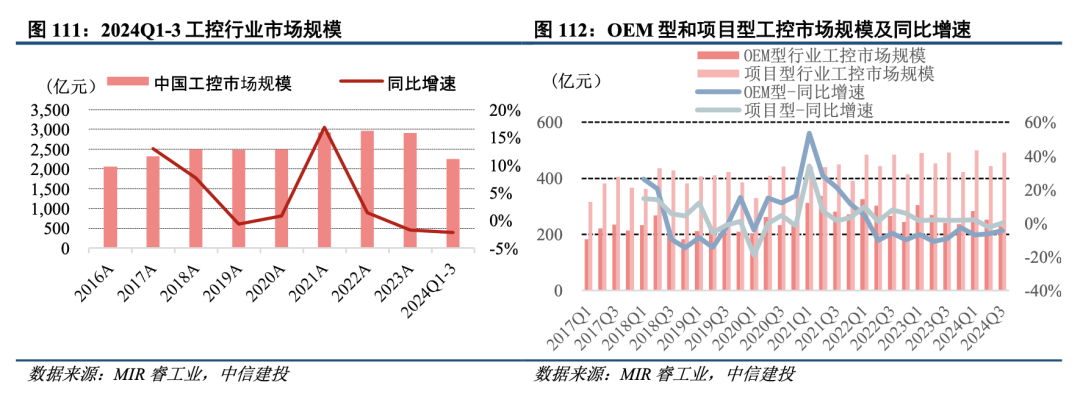

工控:整体需求仍然较弱,民生消费类和电子类行业需求继续回暖

2024年前三季度,制造业整体景气度仍然较弱,工控行业市场规模继续承压;不过,民生消费类行业和电子类行业需求持续回暖。展望2025年,一方面,成熟产业设备更新与出海,以及新兴产业国产化和补库周期延续,有望带来行业景气度整体改善;另一方面,光伏、锂电行业的工控市场规模压力有望放缓。

人形机器人:Optimus性能持续突破,本土企业蓄势待发

(1)复盘人形机器人指数历次行情,人形机器人的量产预期和性能完善预期是引领行情的重要推动因素;(2)特斯拉Optimus在2024年10月的自主性&可靠性明显提升的基础上,即将迎来硬件性能和软件性能的重要突破;(3)2024年来,人形机器人领域初创企业投融资事件超过39起,上市公司资本运作也愈发密集,彰显各公司对人形机器人行业的重视和未来发展的信心。

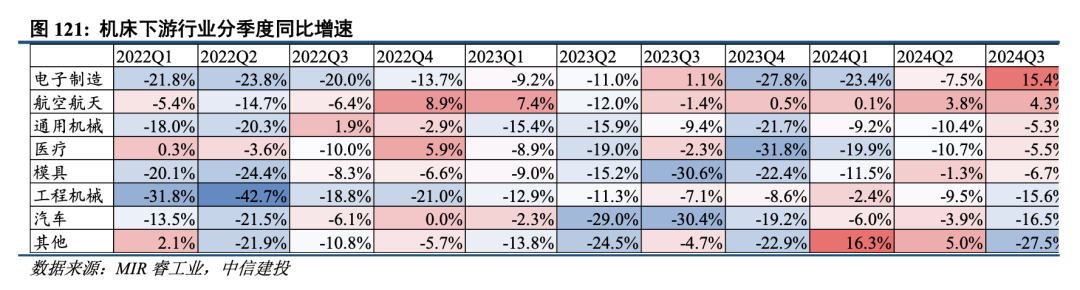

机床刀具:内需短期承压,自主可控及出海是发展方向

根据MIR睿工业,国内2024Q1-3金属切削机床销量为11.63万台,同比下滑6.31%,总体需求短期承压。自主可控、出口背景下,机床作为工业母机的战略地位愈发重要,看好核心零部件、高端五轴机床、产品/地区结构更优的企业等相关方向。

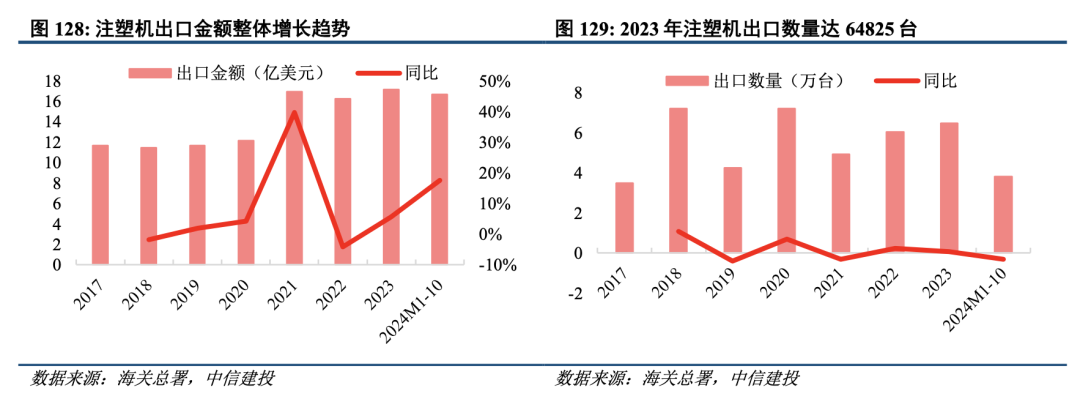

注塑机:国内竞争格局优化,出海持续景气

日本注塑机出口订单持续向好,侧面反映中国市场处于景气区间,我们认为,注塑机订单景气度驱动因素排序:国内加速集中>出口拉动>单一行业(家电等)拉动,当前格局来看,得益于规模效应以及新品推广,外资、内资中小企业在加速出清,头部公司订单景气度持续性更强;同时受益于海外制造业投资,注塑机从出口到出海的趋势愈发明朗。

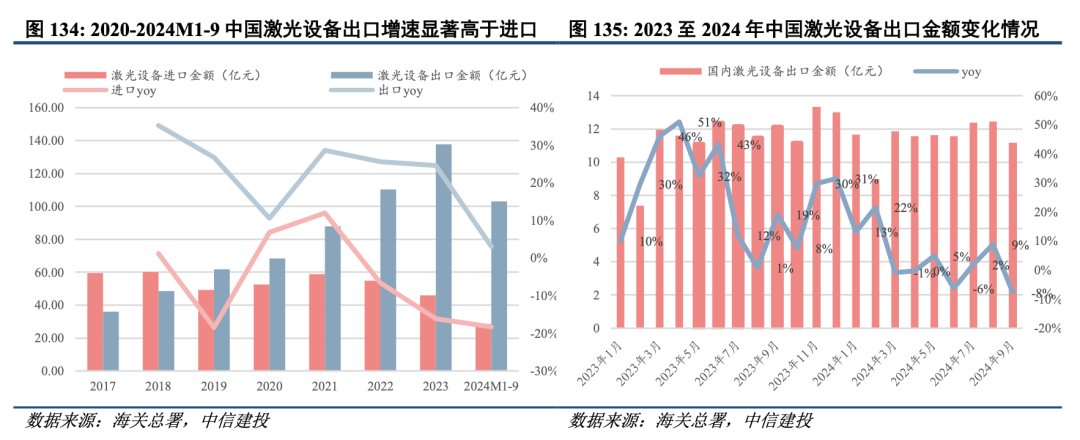

激光:已具备全球竞争力,关注出口进展

2024年通用(金属加工)激光板块延续相对较高景气度,国内高功率及出口市场增速较高。分环节看,激光器环节,连续光纤激光器行业价格战仍在持续,2025年价格战趋势有望放缓;控制系统环节价格稳定,充分受益于国产激光设备出海以及国内高功率激光渗透率提升。

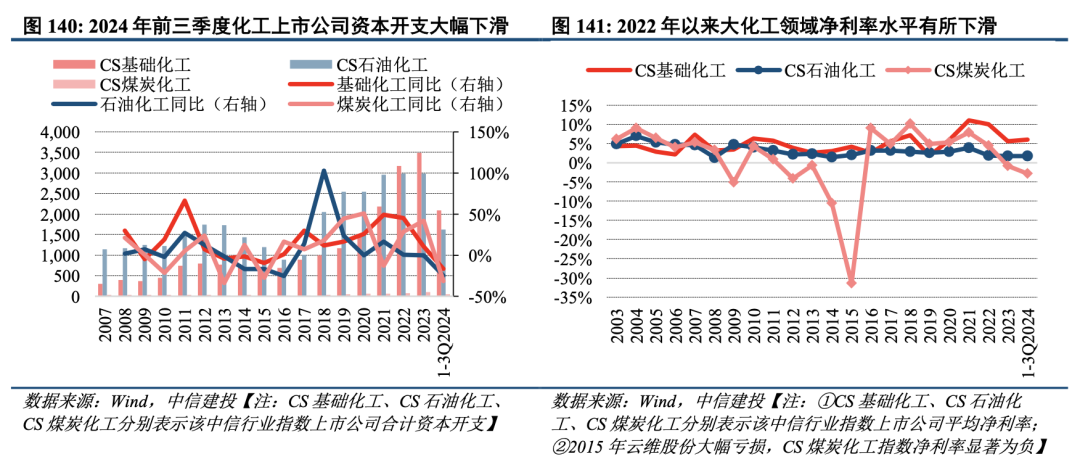

工业气体:把握量价齐升潜在机遇,关注钢铁、煤化工边际变化

流程工业资本开支大整体承压,关注钢铁超低排放改造、新疆煤化工建设等行业边际变化。龙头企业通过“收购存量+建增量”的模式,实现了新签订单稳步推进、在手项目快速积累,奠定未来3年增长基础,具备“量增”逻辑;2024年11月液氧价格首次超过去年同期,2025年零售液体价格整体或实现温和复苏,贡献盈利弹性。

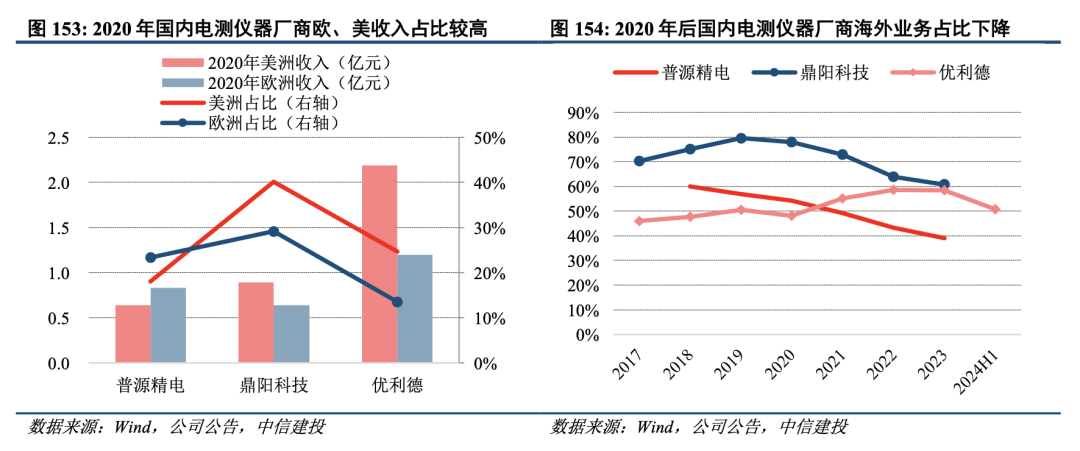

仪器仪表:国产替代创造机遇,技术持续迭代升级

(1)电测仪器:国产替代政策叠加产品高端化进程是电测仪器行业的长逻辑,当下即便全球范围内需求增速放缓,国内企业增速仍优于海外同行。(2)自动化仪表:国内下游资本开支增速承压,设备更新+海外市场有望带来催化。

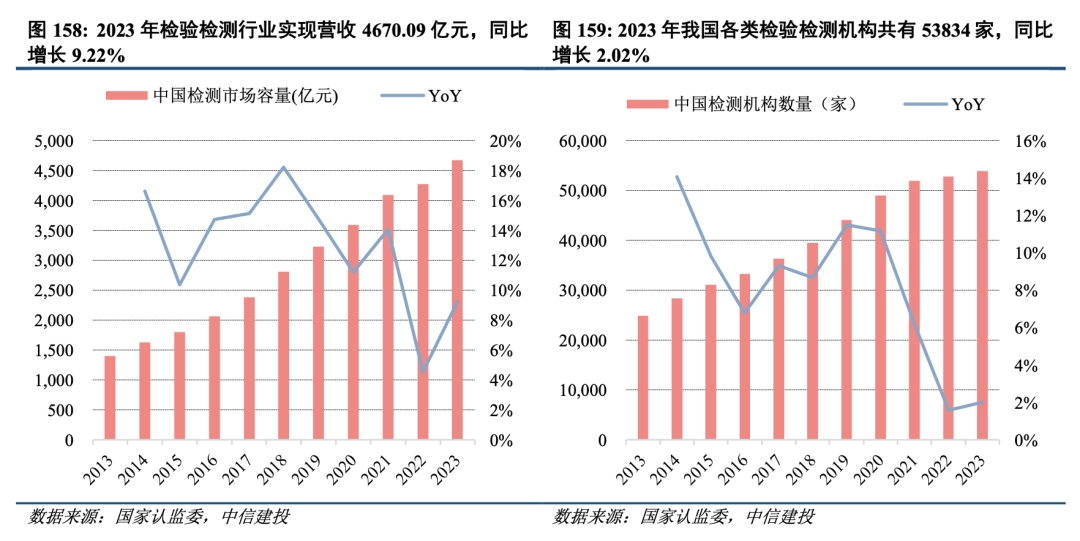

检测服务:新兴领域需求快速增长,重视管理提效

政策与市场合力下我国检测服务行业有望长期保持稳定增长,其中新兴领域需求增长预计高于行业增速。头部企业通过丰富业务线以及全国性布局乃至全球布局具备更强的接单能力以及更高的实验室利用率获得快于行业增速的成长性;同时头部企业积极加强自身管理提质增效,推进精益管理赋能业务发展。我们看好优质检测龙头的长期成长,建议关注行业龙头企业。

风险提示

1)宏观经济波动风险:若未来国内外宏观经济环境发生变化,下游行业投资放缓,将可能影响制造业的发展环境和市场需求,从而给机械行业公司的经营业绩和盈利能力带来不利影响。

2)国际贸易环境对行业经营影响较大的风险:近年来国际贸易环境不确定性增加,逆全球化贸易主义进一步蔓延,部分国家采取贸易保护措施,机械行业发展将受到一定冲击。

3)行业扩产不及预期的风险:若下游行业扩产不及预期,则相应的设备需求将会下降,会对行业内公司订单、业绩等造成不利影响。

扫码下载智通APP

扫码下载智通APP