美联储:美国经济最大的敌人

7月的联邦公开市场委员会(FOMC)会议毫无看头,美联储继续维持利率不变,唯一值得注意的言论是“经济前景的短期风险消失”,这是口头施压,如今美联储唯一剩下的货币收紧政策筹码就是其著名的“前瞻指引”。实际上,如果美联储再度加息,会更快令经济衰退、股市暴跌,因此,美联储只能口头施压。

为什么美联储不能加息呢?

第一个原因是,美联储制定政策有一套新标准,包括地缘政治风险(如英国退欧)、全球经济增速和资产价格操作(特别是令股市保持在高位)。传统的美联储货币政策目标,即充分就业目标仍需考虑,同时,FOMC仍将以低通胀作为不加息的理由。

美联储货币政策声明中称,近期预计通胀将在短期内保持较低水平,部分原因是能源价格的早期下降,但在中期内通胀率或上升至2%,因为能源价格下跌的影响是短暂的,且就业市场进一步改善。

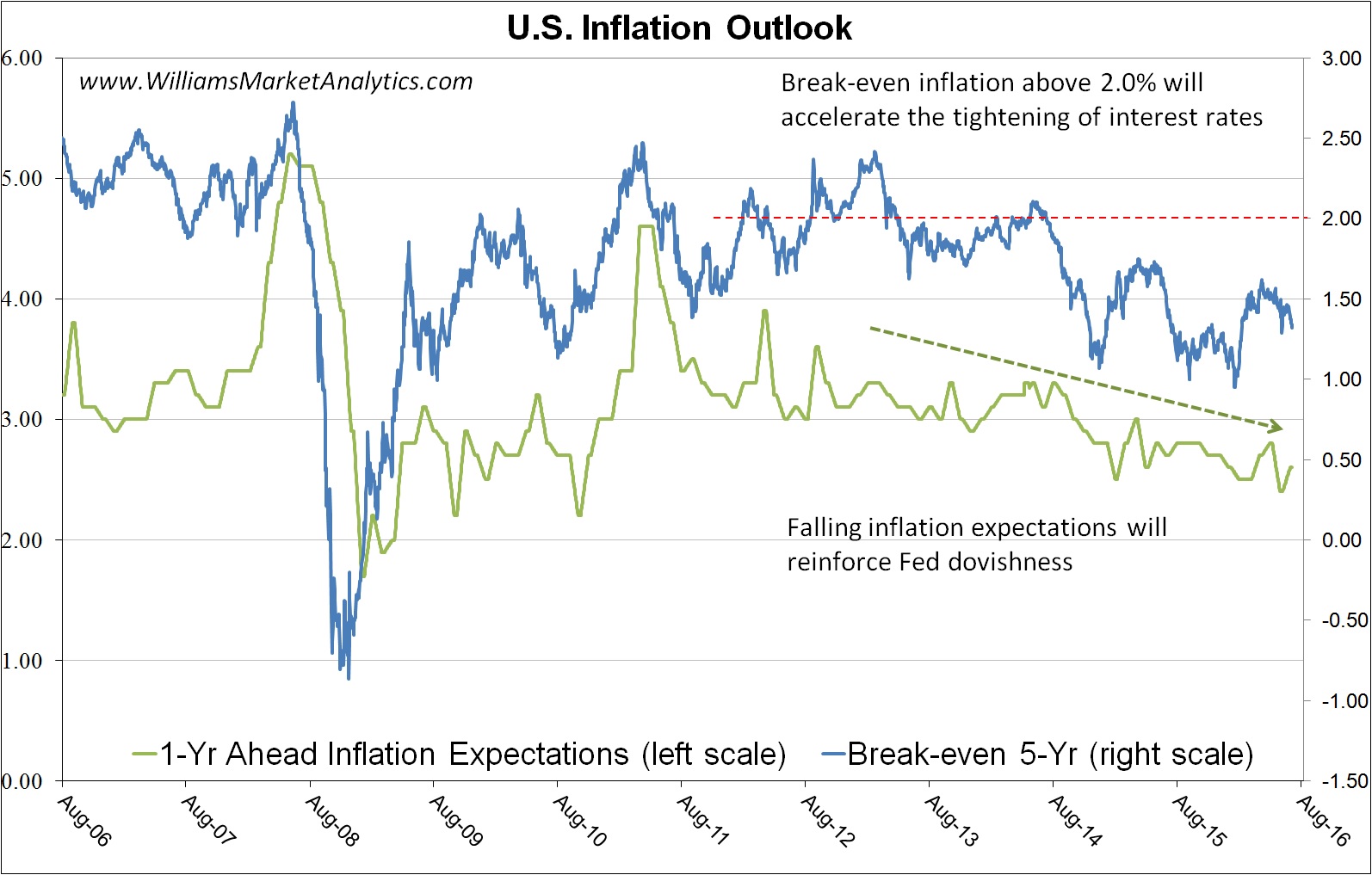

下图显示的是通胀指标状况,蓝线显示5年期损益平衡通胀率,自2013年以来一直呈下降趋势,但今年已经回升,该指标令传统5年期美债同5年期TIPS(通胀保护国债)收益率有所差异。

因此,损益平衡通胀率能显示出5年期通胀前景,绿线显示的是密歇根大学通胀预期调查结果。很明显,目前通胀率不是美联储担忧的问题,问题是通胀率何时会上涨。鉴于货币政策的变动及其对实体经济的影响之间的滞后性,美联储将像往常一样落后于曲线。

但市场都知道,比起通胀问题,美联储更害怕通货紧缩。因此,在下次经济衰退前,美联储不存在加息的可能性,甚至还会再度释放宽松。

智通财经查阅利率期货数据发现,如下图所示,交易员认为美联储9月加息的概率为26.4%,但鉴于彼时美国尚未结束总统大选,9月加息的概率接近零;不过交易员认为12月加息的概率接近50%,反正在12月之前,美联储都会以各种理由延迟加息。

近零利率如何危害经济?

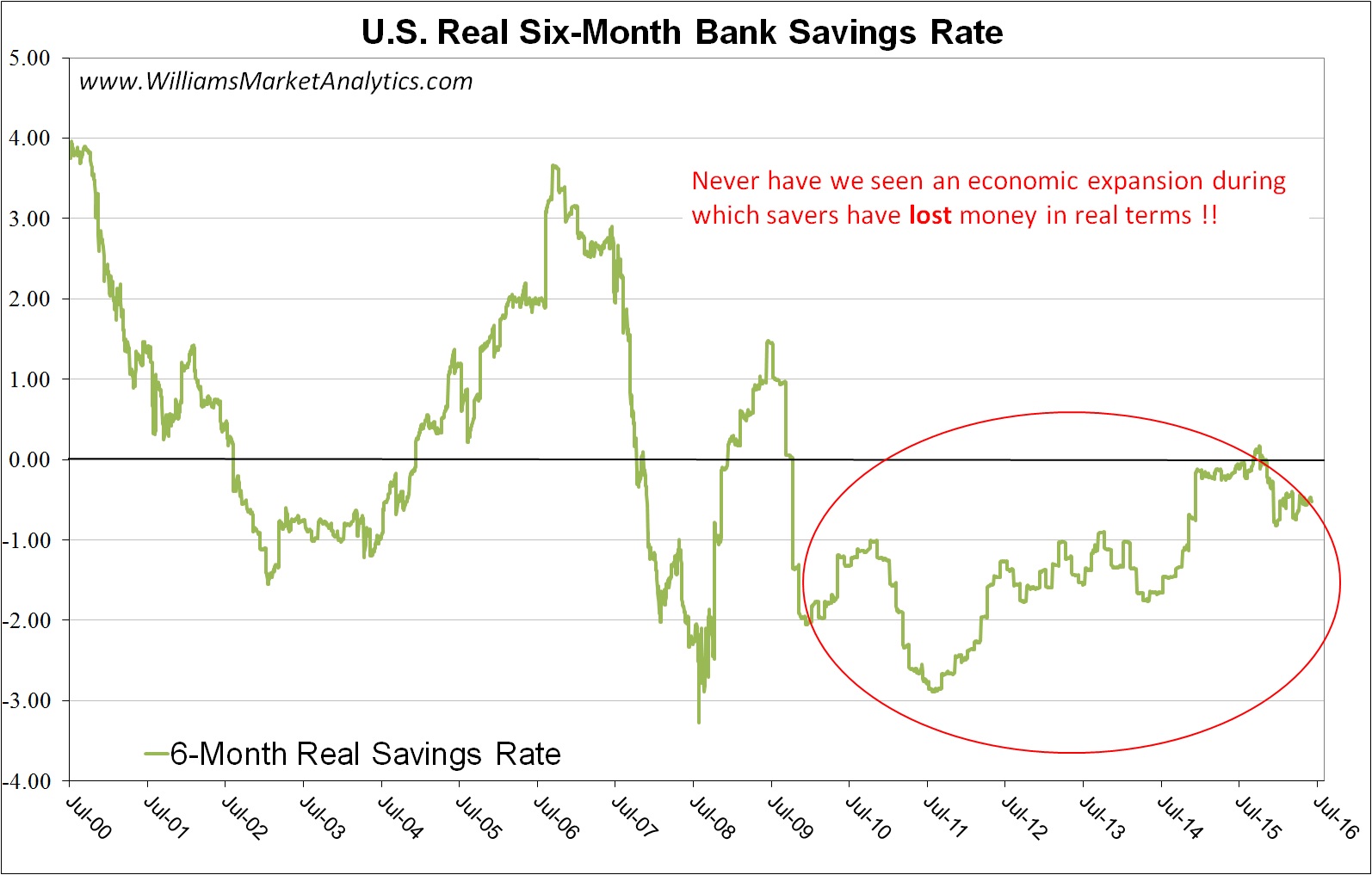

近零利率对经济影响不好,如日本实行零利率政策已多年,却久未奏效。近零利率代表了一种低风险水平。

换言之,零利率政策不能真实反映风险的价格,且储蓄者、银行、保险公司和养老基金都深受其负面影响。最值得注意的是,零利率政策减少了储蓄者并阻碍了投资。下面图表显示6个月期经通胀调整后的美国储蓄率:

低利率政策令投资者将资金转向风险资产,如垃圾债券和股市,以获得更高收益。

垃圾债券和股市风险减少了吗?并没有。违约风险依然存在,它只是被错误定价了,一旦清算,投资者将遭受重大损失。

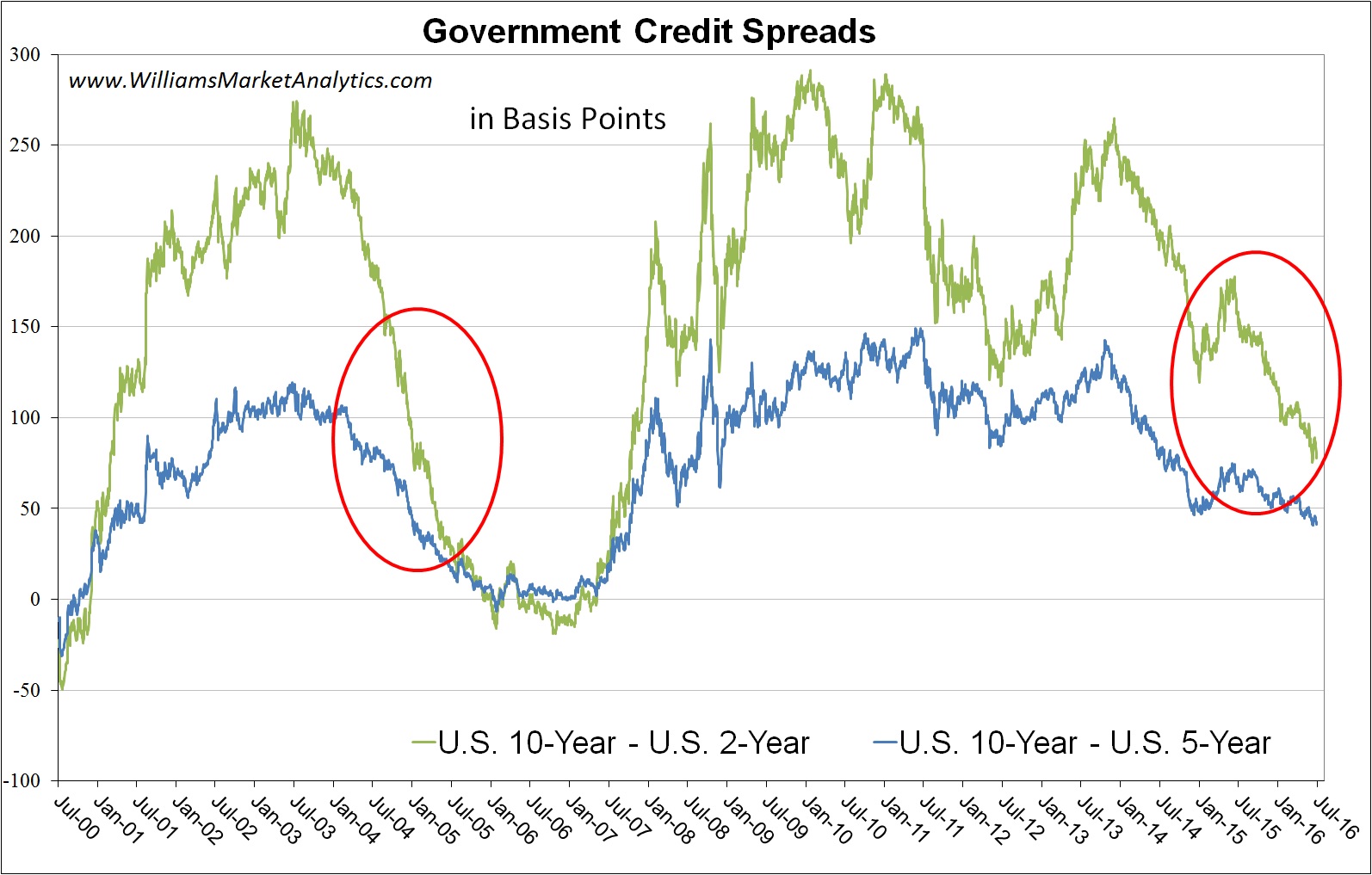

此外,7月,30年期美国国债收益率创历史新低,约1%,而美联储控制着短端收益率曲线,而收益率普遍反映的是长期国债市场状况,尽管美联储还试图通过各种创新政策操纵长端。

一般而言,平坦或倒置的收益曲线是衰退的前兆。不幸的是,美联储对短端曲线的操纵,已经掩盖了这一极佳的经济预警信号。尽管如此,如下图所示,收益率曲线出现明显走平迹象。债券市场发出经济走软并可能出现衰退的信号。

总之,当市场认为美联储需要释放宽松政策时,美联储却口头施压。大多数宏观经济指标趋于下降,收益率曲线部分倒置。过去几年,美联储扭曲了市场风险,令资产配置不当。

货币政策从来没有像今天这样糟糕。美联储在加入负利率政策的队伍前,其前瞻指引将从紧缩向宽松转换。

扫码下载智通APP

扫码下载智通APP