摩根大通警告:美国企业债风险无序转移的概率正在增加

本文来自“华尔街见闻”,作者祁月。

又一家华尔街大银行对美国企业债市场发出了警告。

摩根大通策略师Nikolaos Panigirtzoglou在最新报告中表示,随着企业债周期转向,以及欧洲和美国的高评级企业债息差均创出历史新高(下图),投资者正面临的问题是信用评级被下调,投资级债券被下调至垃圾级。

必须搞清楚的是,正如Nikolaos

Panigirtzoglou所说的,企业债周期转向并不是源起于信用评级被下调和投资级债券被下调至垃圾级,相反,后两样因素往往滞后于周期,它们在衡量负的资产回报方面至关重要。

如何解释这一点?这是因为评级下调或投资级债券坠落在息差回报与资产总回报之间拉开了一道鸿沟,如下图所示,那些只被允许持有投资级债券的基金经理被迫剥离遭到降级的债券。

那么,评级下调或投资级债券坠落的影响究竟有多大?

令人欣慰的一点是,答案是“相当小”。事实上,它们的影响目前尚未显现。

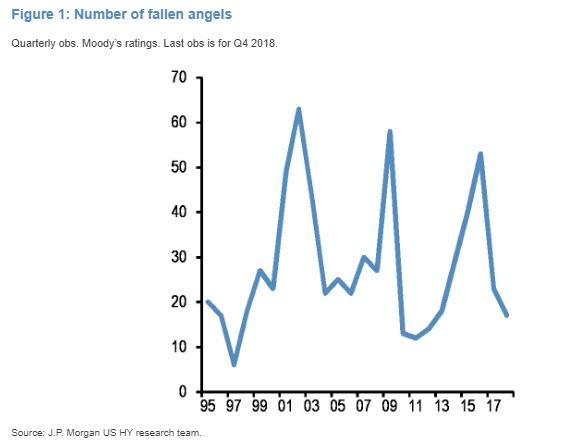

从摩根大通的全球高收益美元债券指数来看,被降至垃圾级的投资级债券数量现在依然处于较低水平,类似于它们在企业债周期的起始之初。

因此,尽管许多人都对未来信用评级下调的风险表达了担忧情绪,但债券失去投资级信评迄今尚未对信贷投资者造成太大影响。

Nikolaos Panigirtzoglou认为,市场的担忧是合理的。对企业债指数所涵盖的发行公司的债务在收入中的比例揭示了一个很大的问题。

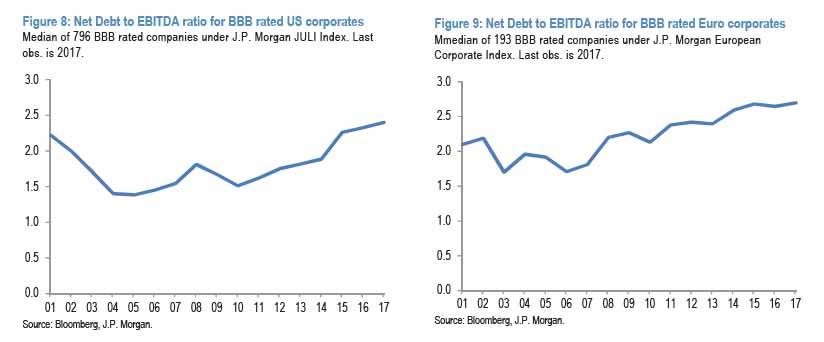

下图是摩根大通高信评债券和高收益率企业债指数所覆盖的欧洲和美国的发债公司的债务与EBITDA的净比率。Panigirtzoglou警告称,过去十年,杠杆指标一直在大幅攀升,达到远高于2007/2008和2001/2002两个之前周期的峰值水平。

换句话说,与之前的两个周期相比,这些企业债的发行方现在更容易受到收入下降和利率攀升的影响,“美国公司尤其脆弱”。

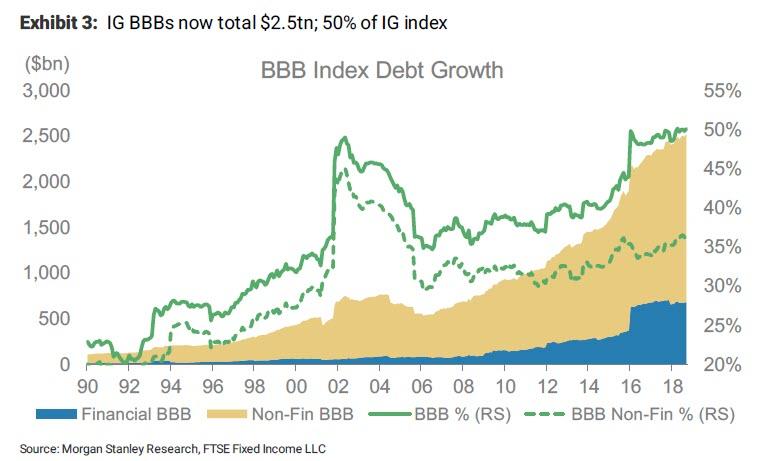

如果观察债券评级BBB公司,会发现目前这些占比达一半以上的公司看起来非常脆弱。

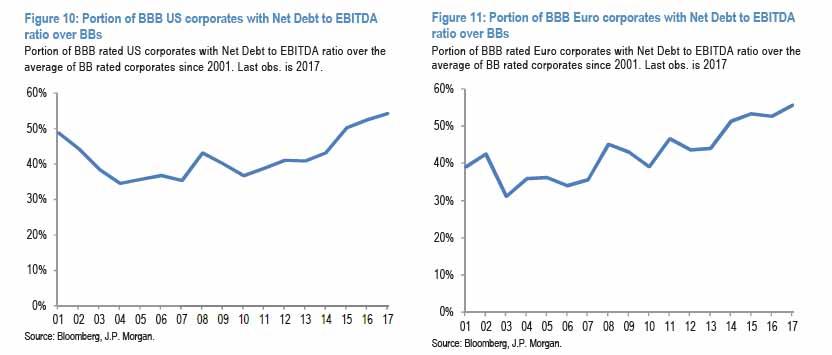

更重要的是,如果观察那些净债务与EBITDA比率高于均值(自2001年以来,美国为2.3%,欧洲为2.6%)的债券评级BBB公司在市场上的份额,摩根大通发现,这些份额比例均在55%以上,至少是二十年来的最高水平。

在债券面值方面,从债务与EBITDA的净比率来看,以及从未来评级可能遭下调的可能前景来看,美国和欧洲超过一半的BBB级别企业看起来都更像是高收益而非高评级。

这就是为何Panigirtzoglou认为“对于美国和欧洲的高评级债券发行公司来说,目前高信评债券遭降级的风险看起来相当高,从而增加了未来一年高信评债券和垃圾债市场之间风险无序转移的可能性。”

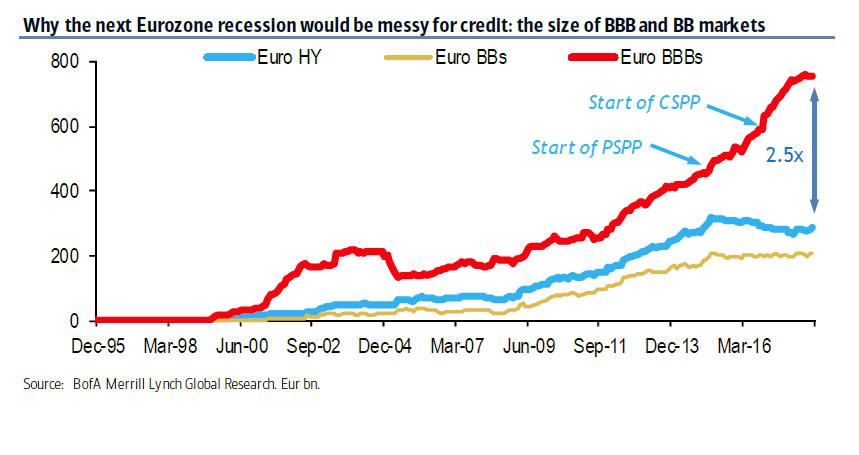

仅在欧洲,摩根大通估计,如果发生下一次经济衰退,大约会有1000亿至1200亿欧元的企业债可能丧失投资级信评,变成垃圾债。 这将导致欧元高收益债券市场的规模从当前略高于3000亿欧元的水平至少扩大1/3。

Panigirtzoglou总结说,由于这些容量问题,高信评债券市场和垃圾债市场之间的“风险无序转移”对企业债市场构成了越来越大的威胁。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP