深度解读房企合作开发:模式如何?并表意义何在?

本文来自微信公众号“克而瑞地产研究”,作者朱一鸣、贡显扬。

近年来,中国房地产行业整体项目合作增多,房企之间的合作开发成为常态。本文我们将通过专题研究的形式梳理房企合作开发中常见的五种模式。并从股权、治理结构、操盘权、并表权入手,对房企在合作开发中扮演的角色以及合作开发对企业发展的作用和意义进行解读。最后也对房企合作开发中可能产生的问题加以分析。

1、房企合作开发的主要模式

合作已成常态,房企权益比呈下降趋势 合作开发,顾名思义是指两家或多家房企共同完成项目开发,并按照股权比例和合作协议履行投资义务并享有项目公司权益。合作开发对于房企而言主要有两层意义:

从项目股权划分上,合作开发中各房企可以根据股东的数量和参股情况对持有的项目开发公司进行股权分配,形成51%:49%,34%:33%:33%,各25%或者各20%等形式的股权比例。

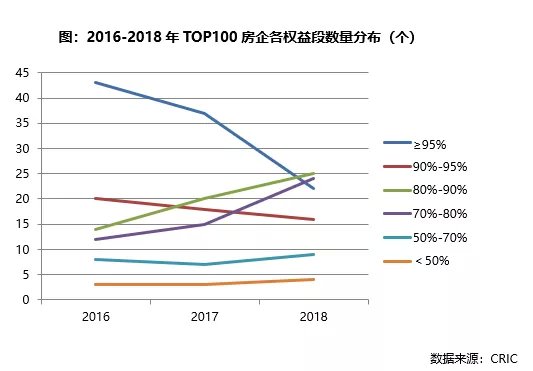

从开发职能划分上,各房企一般会根据不同的合作模式,协商负责房地产项目整体开发流程中的各个职能,涵盖了从投资拿地、规划设计、工程建设、成本核算到营销推广等。 近年来,房企之间合作开发成为常态,行业整体合作项目增多,且已在房企销售权益比的变化中得以体现。一方面,TOP100房企整体的销售金额权益比已从2016年的85%逐年下降至2018年的80%。另一方面,从TOP100各权益段房企的数量分布来看,权益比在90%以上的房企数量明显减少,占比从2016年的超6成降低至2018年的不足4成。而相应的,权益比在70%-80%、80%-90%之间的房企数量则逐年提升,目前已在百强房企中占到近半数。

2.房企合作开发中常见的五种模式

房企合作开发的方式多种多样,但目前常见的主要有以下五大模式:

(1)合资成立项目公司获取土地

在目前行业整体融资成本提升、资金趋紧的环境下,房企首先会倾向于选择在项目层面达成合作,通过合作拿地的模式开展合作开发。

一方面,目前对于房企而言,热点城市高单价大体量的地块在招拍挂市场中需要的资金量极大。合资成立项目公司合作拿地,可以使各方分摊投资资金,降低投资风险。

另一方面,在目前大部分一二线城市土地招拍挂市场竞价、竞自持、竞配建的背景下,房企通过联合体“抱团”联合竞标的形式,可以避免各方因土地资源紧张而引发的非理性竞争,合作拿地可以让房企以更合理的溢价获取土地,显著降低拿地成本。

(2)与土地持有方进行股权合作

同样为了降低获取土地资源的成本、减少资金压力,部分规模较大的品牌房企还可以选择与拥有优质土地的公司,以入股项目公司的模式开展合作开发。通过股权合作最大化发挥项目的品牌价值,达到双赢的效果。

例如,对于碧桂园而言,通过与拥有优质土地资源的中小房企或有局部区域资源的区域型房企合作,可以更高效地获取土地。而中小房企作为土地提供方,则可以借助碧桂园的品牌优势和营销资源,使产品溢价得到大幅提升,进而获得更高的项目利润率和资金回报。

(3)集团层面的战略合作

近年来,房企在更上层的集团战略层面达成合作的现象增多,如万科与深铁、华润与华发、华夏幸福与新城、旭辉和卓越等。集团战略层面的合作可以理解为更为稳固的联合开发模式。参与合作开发的房企可以通过项目各开发职能专业层面的优势互补,降低开发成本并增强项目抵御风险的能力。

具体而言,合作开发中房企可以发挥各自的开发优势、管理优势、资金优势、融资渠道优势、资源优势等,降低管理成本、融资成本以及整体的项目开发成本,以提升项目整个的产品竞争力以及抗风险能力。

(4)小股操盘

目前房企对于小股操盘模式的应用也越来越多。小股操盘的模式要求房企具有较强的管理体系、金融及品牌输出能力。首先,房企会寻求资金方进行合作开发,操盘方的持股比例通常远小于50%,但全权操盘。其次,操盘方会先按照销售收入收取一定比例的管理费,然后按照股权比例进行利益分配,分配比例与持股比例往往不同。

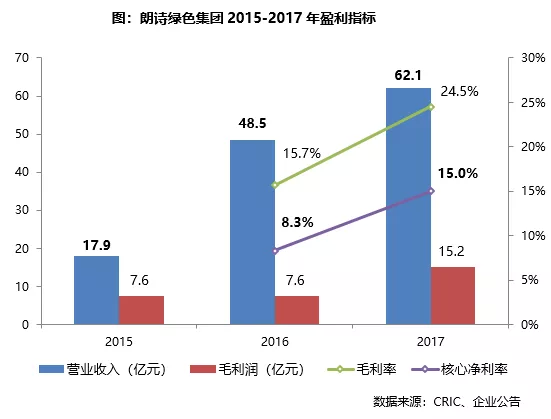

例如,万科凭借较强的品牌影响力,尝试小股操盘模式,通过轻资产运作改善ROE水平。近年来朗诗的小股操盘项目也较多,其绿色节能建筑的打造能力和服务为朗诗带来了多样化的投资收益,操盘项目的股权权益也持续下降至20-30%之间。

(5)代建

代建业务作为房企轻资产输出的主要模式之一,目前也已成为部分房企的重要竞争力。代建业务更倾向于是一种企业的发展战略,而其他合作方则会更多地扮演土地提供方或财务投资方的角色。其中如绿城、滨江、朗诗、建业等典型房企利用较强的操盘能力和项目管理能力,多年来通过代建业务在项目拓展和品牌传播上获取了深厚的积累。如2018年上半年,绿城以品牌输出、管理输出的代建管理项目累计取得合同销售金额约人民币280亿元,绿城管理集团总体管控项目合计达250个。

2、房企在合作开发中扮演的角色

1、项目的独立操盘与联合操盘

在地产项目合作开发中,操盘方指的是实际主导项目规划、开发、建筑、销售等主要运营职能的主体,并对项目开发的关键环节负责。对于房企而言,在参与项目合作开发运营的过程中,根据项目的治理结构及房企负责的职能,可以分为独立操盘和联合操盘。

(1)独立操盘

在项目合作开发中,如果各合作方中有一家房企在品牌、管理方面优势突出,通常会采用一家房企独立操盘的模式。在一家房企独立操盘的合作开发模式中,项目公司的总经理及主要运营职能的管理和执行人员通常都由操盘方出任,同时项目公司在实际运营中也会优先采用操盘方的经营管理体系。

目前项目合作开发中,大部分大型房企都很强调操盘,至少要对项目开发中的大部分职能有控制权。也有部分房企对合作项目要求绝对操盘,如碧桂园此前就提出合作项目要求全权操盘。我们认为,房企对操盘权的要求主要有以下几方面原因:

1、独立操盘项目开发周期可控,适用于对开发速度要求较高的高周转企业

2、有利于提升操盘方自身的项目覆盖以及品牌影响力

3、团队有充足的项目可操盘,有利于团队的稳定性,并提升运营能力

(2)联合操盘

区别于一家房企独立操盘,另一种比较常见的则是多家房企联合操盘的合作开发模式。通常如果各参与合作的房企实力相当且参与开发经营的积极性都很高,那么就会采用组建团队共同管理、联合操盘的模式。

联合操盘模式下,各合作方会通过协商分别负责项目开发的不同职能,发挥各自的优势、增强项目整体的市场竞争力。如在由世茂和碧桂园联合操盘、四家房企共同合作开发的广州亚运城项目中,世茂承建、碧桂园负责营销,而另外两大合作方中海、雅居乐则分别负责财务和物业。四家千亿房企通过股权合作,发挥各自在建筑、营销、财务、商业运营及物业服务上的优势,提升了项目整体的竞争力。

2、项目的并表选择

并表权即是将项目公司纳入母公司合并财务报表范围的权利,且只能选择一方合并报表。在企业会计准则中也对合并财务报表有规定,“合并财务报表的范围应当以控制为基础予以确定”。我们认为,合作项目的财务并表主要遵循以下三个原则:

(1)上市房企优先并表

在上市房企与非上市房企的合作中,一般都会由上市公司的合作方优先并表。从对母公司报表影响的角度考虑,并表后会显著提升上市公司的营收规模。

(2)实际控制方优先并表

对于多家房企合作开发的项目而言,一般优先由绝对控股或相对控股的房企进行财务并表,拥有项目的绝对控制意味着可以直接进行财务并表。

(3)股权一致则协商并表

合作开发项目中在各房企股权比例一致的情况下,通常会根据各方的利益通过协商一致决定并表方。比如对于部分利润水平较低的合作开发项目,对企业整体毛利率有一定要求的房企可能会放弃并表。

3、合作开发对企业发展的作用及意义

1.合作开发撬动房企规模增长(略)

2.不同类型房企的发展模式

从合作开发角度,看不同类型房企规模发展的四种模式:

(1)独立操盘能力强、项目权益高的房企

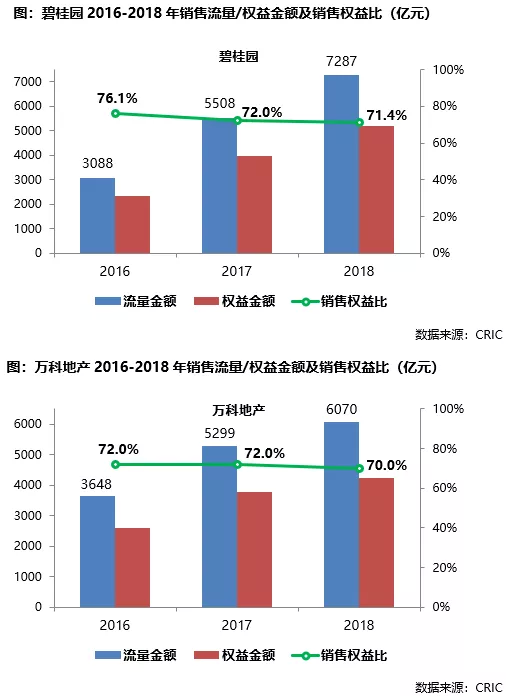

首先,是独立操盘能力较强、在项目获取和资金上都有较高实力的房企,如恒大、绿地、中海等。这类房企更倾向通过独资实现规模发展,合作开发较少,绝大部分项目权益为100%。如恒大2017年末超8成的土地储备权益占比为100%,占到其项目总数的81.4%。同时,也有一些全国化程度不高的区域型龙头房企,如融侨、龙光等,受自身发展战略影响整体项目开发的合作比例较低。

若是将千亿企业的流量销售规模排名和其营收、归母净利润和总资产规模指标排名进行对比,则可以发现有部分房企财务指标排名相对落后,其中有一半企业归母净利润与流量销售排名不相称,如碧桂园、融创、新城等。这些企业在近两年都保持了相对较高的增长速度,尤其是在2017年,销售规模增速基本都达到了80%以上,但是权益销售比例基本都在80%以下。合作推动下,企业的销售规模快速增长并没有对其营收以及资产规模形成有效支撑,从而可能会影响外界对其估值以及前景的判断。在这种情况下,除了增加权益比例外,通过存量资产运营提升企业财务指标或将成为一种不错的解决办法。

在梳理过程中,我们发现也有一些合作比较多、增速相对较快的企业,比如龙湖集团、中国金茂等,其营收、归母净利润与总资产排名高于其销售排名。究其原因,主要是因为他们都运营着大量的存量资产,如龙湖和金茂在2018年的运营收入榜上分别位列第9和第10位。这就使得他们虽然权益较低,但其营收和总资产规模排名仍然能够超过其销售规模。

(2)品牌能力强、项目合作较多的大型房企

第二类是自身品牌能力较强、项目合作较多的大型房企。这类房企凭借在规模房企中较强的品牌影响力,更倾向于通过收购、股权合作的方式以更低的成本获取项目、进入新的城市。如碧桂园随着业绩规模的高速扩张,总土储权益从2015年的86.1%下降到了2017年的66.9%。万科近年来调整运营战略,尝试小股操盘模式,轻资产运作。保利面对一二线城市高企的拿地成本,也较多采用合作开发模式联合拿地。

值得注意的是,虽然合作开发可以用更少的资金撬动更多优质资源、实现规模的快速扩张,但也一定程度地削弱了企业对项目的管控力度。因此这类房企绝大部分的合作开发项目都要求以独立操盘为主,整体权益比例控制在70%之间。

(3)通过合作开发推进全国化扩张的房企

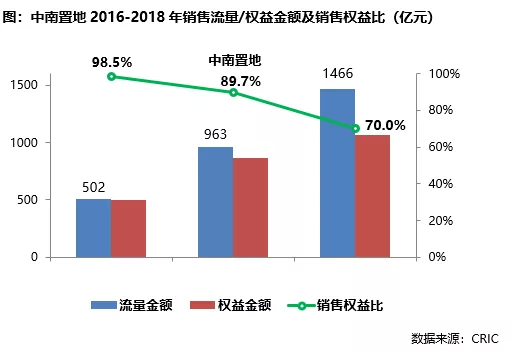

第三类是通过合作开发推进全国化扩张的房企,如中南、正荣、融信等。这类房企近年来在区域深耕的同时,通过合作开发推进全国化投资布局,实现了整体销售规模的高速增长、并降低了扩张风险。其中,中南、正荣、融信这三家房企自2016年以来合作开发显著增加,销售权益比均从2016年的90%以上逐年下降到70%左右,从而实现了2016年至2018年超60%的销售业绩复合增长。

(4)操盘及项目管理能力较强的房企

第四类是操盘能力、项目管理能力较强的房企。这类房企具备较为成熟的品牌输出体系,且资金运用能力较强。在代建、小股操盘的轻资产输出模式下,这类房企发挥自身的优势以满足规模扩张和盈利增长的需求。如朗诗近年来通过扩大品牌输出的规模以摊低成本,实现了营收规模和盈利能力的持续增长。

综上,虽然近年来中国房地产行业整体的项目合作开发已成为常态,各种合作模式也日渐成熟。但项目合作开发在为房企创造诸多价值的同时,实际合作运营也同样会存在一些潜在的问题。

首先,在多房企合作特别是联合操盘的项目中,由于不同房企的开发要求、测算标准、对项目定位的判断不同,甚至是企业文化存在差异。都会不可避免地提高沟通成本、降低合作效率、进而拖延项目进度,在增加财务成本的同时也平添了风险。

另外,由于合作开发项目涉及的企业主体较多,在项目后期竣工交房以及物业等问题上可能会存在的责任界定问题,也是不容忽视的。

我们认为,房企在参与项目合作开发的前期,应该做到以下几点以规避潜在的风险。首先,各合作方需要明确各自在项目开发中的职能和责任,以高效推进项目的有序开发。其次,是需要做好财务核算和工程进度的管理。地产开发作为资金占用大、开发流程复杂、周期较长的系统工程,潜在的风险可能会带来较大的负面效果。最后,是需要建立高效的沟通和决策机制,以降低因合作开发带来的沟通成本。

扫码下载智通APP

扫码下载智通APP