招商证券:2019年1-2月工业企业利润增速见底,民企继续加杠杆

本文来自微信公众号“轩言全球宏观”,作者谢亚轩、高明。

事件:

2019年3月27日,国家统计局发布,2019年1-2月全国规模以上工业企业累计实现利润7080.1亿元,同比增长-14.0%。

点评:

预期到了负值,却没有预期到负得如此之多:-14.0%是2018年11月以来连续第3次负值,也是金融危机以来的最低值。国家统计局的解释一是春节错位;二是汽车、石油加工、钢铁、化工等行业出厂价下行的拖累——扣除上述4个行业,利润增速应为0.2%。第二个原因实际上是PPI的快速下行。

预期规上工业企业利润增速到达底部:2018年11月起逆周期调控逐步落地,PPI增速于2019年2月阶段性企稳,工业品通缩压力缓解,因此维持2019Q2规模以上工业企业盈利企稳的预测——3月之后同比增速逐步上行,2019Q2由负转正,7月时逆周期政策会参照上半年经济运行结果进行下一步调整。

从企业利润表来看:(1)1-2月营业收入增速降至3.3%,相比2018年全年累计同比增长8.5%降幅显著,这反映了工业商业周期的衰退——工业实际增速与PPI增速同时下行。(2)每百元主营业务收入中成本84.21元,同比上升0.23元;(3)主营业务利润率降至4.79%,严重低于去年同期6.10%。但展望全年,在减税降费作用下,预计利润率会逐步改善。

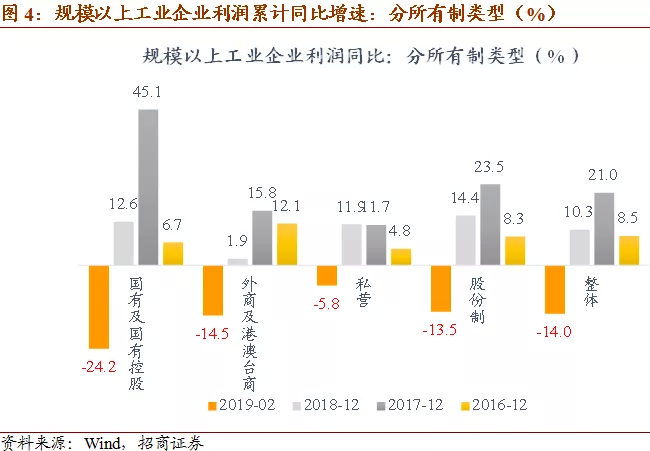

分所有制类型来看:财政部公布的2019年1-2月国有企业利润增速为10.0%,其中中央企业14.3%,地方国有企业-0.5%。国家统计局公布的1-2月国有控股企业利润累计同比增速为-24.2%,去年同期29.6%,私营企业-5.8%,去年同期10.0%。国有企业尤其是地方国企利润增速的回落是目前规上工业企业利润整体降速的主因。

分行业来看:利润增速为正的行业以铁路船舶航空航天(体现逆周期调节)、电气机械、烟酒食品、轻工制造等中、下游行业为主。而汽车制造,计算机、通信和电子设备制造分别增长-42.0%、-21.6%,是中下游行业中的较低增速。

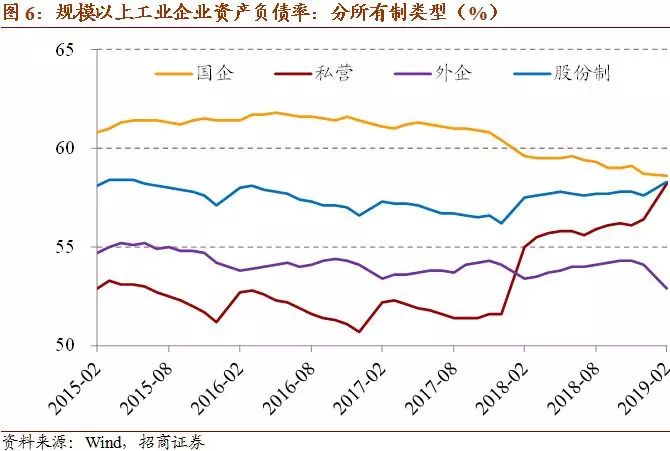

从资产负债率来看:国有及国有控股企业从2017年的60.4%降至2018年的58.7%,2019年1-2月进一步降至58.6%;私营企业从2017年的51.6%升至2018年的56.4%,2019年1-2月进一步升至58.2%。私营企业继2018年之后继续逆周期加杠杆,体现了前期出清程度较高、减税降费政策等方面的作用,这也是民间投资增速稳定的信号之一。

正文

一、 利润增速已经见底

春节错位因素只能解释工业企业利润增速下降的幅度,不能解释下降的方向。工业利润增速的下降是由工业商业周期下行决定的,既包括工业增加值实际增速的下降(2019年1-2月为5.3%,低于前值),也包括工业品价格(以PPI衡量。1、2月同比增速均为0.1%)的下降(图1、图2)。

但根据历史经验,每次出现“PPI增速下行——营业收入增速下降——利润增速负增长”的情况之后,都会出现基建投资加速、家电汽车行业刺激、降准降息、放松房地产调控,本轮又新增了减税降费2万亿元的新措施(请参考《本轮稳增长与之前有何不同?——2018年12月宏观政策分析》)。基于此,预计3月之后规上工业企业利润同比增速逐步上行,2019Q2由负转正。

二、 利润表角度分解:利润率出现异常下降

从企业利润表来看,本月数据出现异常变化:(1)1-2月营业收入增速降至3.3%,相比2018年全年累计同比增长8.5%降幅显著;(2)每百元主营业务收入中成本84.21元,同比上升0.23元;(3)主营业务利润率降至4.79%,严重低于去年同期6.10%(图3)。

但展望全年,在4月起制造业等行业增值税税率从16%降至13%,5月起养老保险单位缴费最低比例从19%降至16%,以及提高出口退税等政策的作用之下,预计工业企业的利润率会逐步改善,全年累计值会好于2018年水平。

三、 分所有制类型:除央企外利润增速普遍下降

分所有制类型来看,除中央企业之外,其他类企业的利润增速普遍下降。财政部公布的2019年1-2月国有企业利润增速为10.0%,其中中央企业14.3%,地方国有企业-0.5%。国家统计局公布的1-2月国有控股企业利润累计同比增速为-24.2%,去年同期29.6%,私营企业-5.8%,去年同期10.0%(图4)。可见,国企尤其是地方国企利润增速的回落是目前规上工业企业利润整体降速的主因。

不过需要注意,1-2月财政部数据和国家统计局数据存在一定矛盾,和异常的利润率等类似,都需进一步的观察。

四、 分行业:工程机械、烟酒食品、轻工制造在复苏

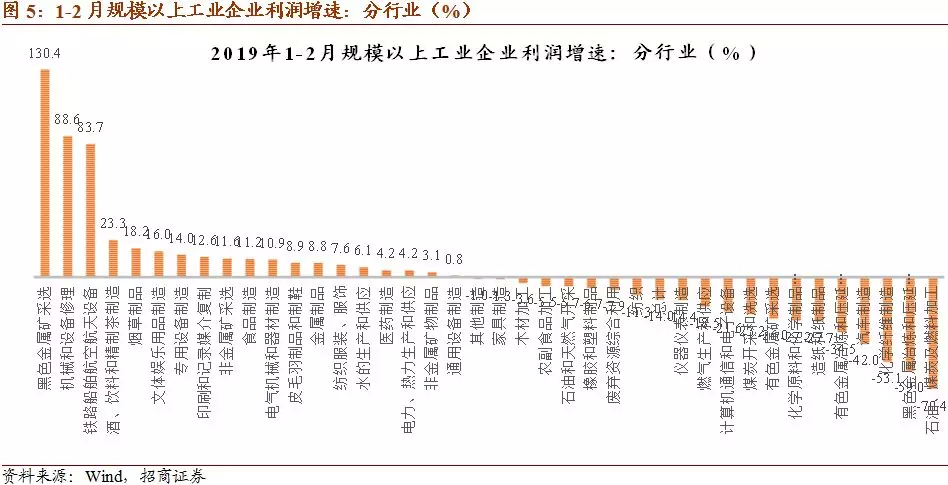

1-2月利润增速为正的行业主要是下游的食品饮料烟草、服装与皮毛制鞋、印刷媒介与文体娱乐用品、医药制造;及中游的电气机械与器材制造、专用设备制造、非金属建材、铁路船舶航空航天(体现逆周期调节)等。可以说,除了交通运输和工程机械一定程度上体现了逆周期调节的影响,其他中、下游行业仍在延续2018年以来的复苏态势。

1-2月利润增速为负的行业主要是石油化工、黑色金属冶炼、汽车制造、有色金属冶炼、化学原料和化学制品等(图5)。

五、 资产负债率视角:私营企业继续加杠杆

从企业资产负债率来看(图6),国有及国有控股企业资产负债率从2017年的60.4%降至2018年的58.7%,2019年1-2月进一步降至58.6%;私营企业从2017年的51.6%升至2018年的56.4%,2019年1-2月进一步升至58.2%。私营企业继2018年之后继续逆周期加杠杆,体现前期出清程度较高、减税降费政策等方面的作用,这是民间投资增速稳定的重要信号之一。

扫码下载智通APP

扫码下载智通APP