2019年Q1券商业绩大幅增长,经纪业务明显改善,增速有待提高

本文来自微信公众号“湘怀看非银”。

经纪自营显著改善,营收净利大幅增长

事件:

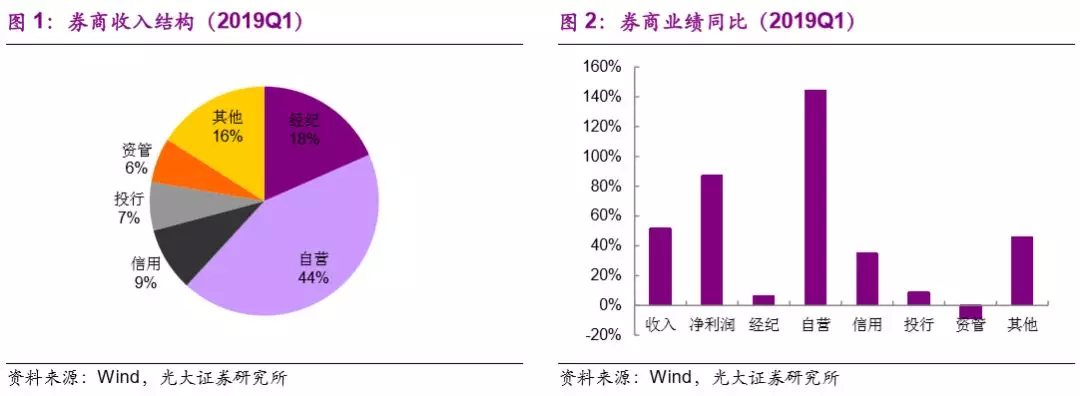

A股上市券商2019年一季报披露完毕。受益于股市表现强劲,市场成交活跃,券商经纪业务和自营业务大幅改善,业绩实现强劲增长。我们统计37家上市券商一季度合计实现营收1,002亿,同比增长52%(其中经纪业务/自营业务/利息收入/投行业务/资管业务收入分别+7%/+144%/+35%/+9%/-9%);净利润381亿元,同比增长87%;平均ROE达到2.55%,同比提升1.48ppts。

点评:

市场行情好转,券商业绩大增。(1)一季度券商业绩大增,预计二季度环比增长有限。受益于一季度股市表现强劲,上市券商实现收入同比增长52%,净利润同比增长87%。二季度以来股市持续调整,成交量环比收缩,将对券商业绩环比增速产生一定压力。(2)受益于市场成交额大幅回升,经纪业务明显改善。一季度上市券商实现经纪业务收入184亿元,同比增长6.5%。(3)A股上涨推动券商自营收益大增。一季度上市券商合计实现自营业务收入435亿,同比增长144%。(4)信用业务环比改善,股权质押风险缓和,有利于券商估值修复。截至一季度末,两融余额9,222亿元,较年初增长22%。根据wind数据,截至一季度末大股东疑似触及平仓市值2.5万亿,较年初下降14%。(5)投行业务股弱债强,科创板打开增量市场。一季度股权融资总金额同比下降34%。受益于市场利率下行,债券总承销金额同比增长104%。随着科创板开闸,投行业务迎来新机遇。(6)行业马太效应持续,券商再融资活跃。科创板注册制下,券商迎来综合实力的竞争,资本金实力成为拓展业务的重要基础。综合实力强劲,资本雄厚的大券商在未来的竞争中抵御风险和扩展业务的能力将更为突出。

经纪业务:成交额显著放大,经纪收入增速弱于成交额

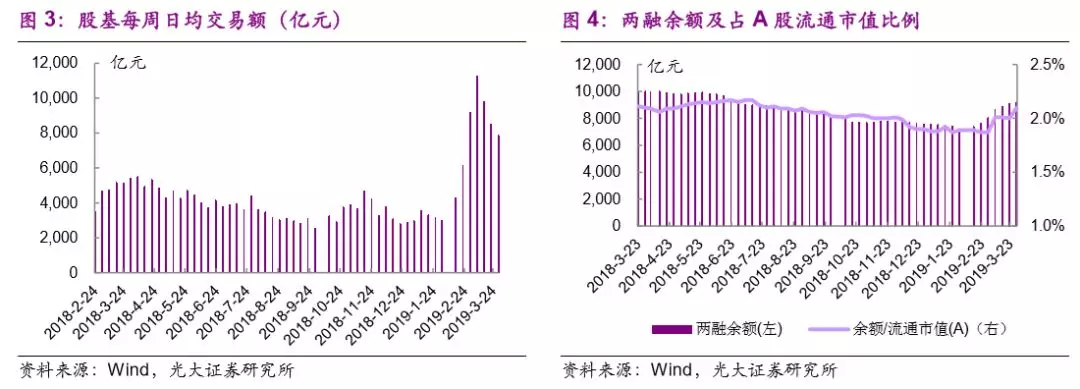

一季度上市券商经纪业务收入合计184亿,同比增长6.5%,主要受益于市场好转,成交额明显放大。自2月中旬以来,A股市场行情明显上扬,成交量随之放大,两市股票单日成交额屡破万亿。一季度行业日均股基交易额达到6,246亿,同比增长22%。券商经纪业务收入增速低于行业日均股基交易额增速,我们认为主要是由于散户成交占比提升导致佣金率同比下降。4月份以来日均股基交易额环比有所下降,但仍维持高位。我们测算4月份行业日均股基交易额为8,672亿,较一季度平均日均股基交易额提升明显,有望拉动经纪业务收入环比增长。预计二季度行业经纪业务收入有望保持环比增长态势。

自营业务:权益投资收益大增,分化较为明显

一季度A股表现强劲,上证综指上涨24%、深证成指上涨37%、创业板指上涨35%。受益于权益投资贡献业绩弹性,上市券商自营收入大幅增长144%。一季度上市券商合计实现自营业务收入435亿,同比增长144%。自营业务收入占比由2018年一季度的27%大幅提升至43%。但部分券商由于权益投资占比较小,一季度自营业务收入增速弱于行业平均。二季度以来,A股市场持续调整,预计自营业务收入占比将会环比下降。

信用业务:两融环比改善,风险缓和提振估值

一季度券商利息收入同比增长35%,一方面是受到信用业务环比改善影响,另一方面由于会计准则变化,债权投资和其他债权投资持有期间利息由投资收益划分至利息收入。截至一季度末,市场两融余额9,222亿元,同比下降8%,但较年初增长22%,两融业务拐点显现。随着股市回升,股权质押风险大幅缓和。截至一季度末大股东疑似触及平仓市值2.5万亿,较年初下降14%。多家券商拨回信用减值损失。股票质押风险的改善缓解了市场对于券商信用业务的担忧,有利于提升券商估值。

投行业务:股弱债强延续,科创板增量市场

一季度券商投行业务收入同比增长9%,主要是得益于债券承销规模提升。在股权融资审核保持较高要求及市场利率有所下降的环境下,一季度券商投行业务延续了股弱债强的态势。一季度IPO首发家数33家(去年同期37家,同比降低11%),募资总额254.7亿元(去年同期398.4亿元,同比降低36%);再融资项目完成99个(去年同期168个,同比降低41%),募资总额3,134亿元(去年同期5,129.5亿元,同比降低39%)。一季度债券承销总额15,755亿元(去年同期7,738亿元,同比增长104%)。随着科创板开闸,投行业务迎来新机遇,综合实力强劲的龙头券商有望率先收益。

资管业务:去通道延续,转型主动管理

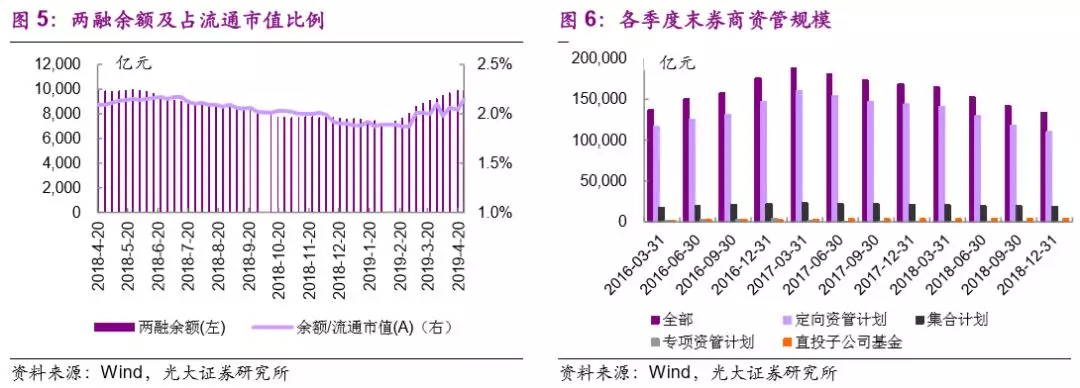

一季度上市券商合计实现资管业务收入63亿元,同比下滑9%。2018年资管新规落地以来,券商资管总规模呈逐季下降的态势。截至2018年末券商资管总规模13.36万亿元,同比降低21%。其中集合计划1.91万亿(同比降低9.4%),通道业务占多数的定向计划10.99万亿元(同比降低23.6%)。预计2019年去通道的态势将延续,券商资管规模继续下降。但随着券商积极转型主动管理,预计去通道影响将边际减弱。

竞争格局:马太效应持续,再融资活跃

从行业整体来看,头部券商在各业务板块的竞争优势均十分明显。37家上市券商中,排名前10券商收入合计占比达到62%(经纪/自营/信用/投行/资管业务收入占比分别达到64%/ 60%/ 72%/60%/ 72%),净利润占比达到65%。科创板注册制下,券商迎来定价能力、承销能力、风控能力等综合实力的竞争,头部券商优势显著。

此外,大券商再融资活动较为活跃。1月21日中信建投披露130亿元定增预案,3月5日国信证券150亿元定增计划获受理,4月26日申万宏源H股上市募资88亿港币。随着业务规模的扩大和科创板跟投制度的推出,对于资本金的需求将不断增强,资本雄厚的券商在未来的竞争中抵御风险和扩展业务的能力将更为突出。

投资建议:

受益于市场行情好转,经纪及自营业务推动一季度券商业绩大增。二季度市场迎来调整,预计经纪业务有望环比微增,自营业务收入占比或环比下降,资管业务或继续下滑。预计二季度券商行业整体业绩环比增长空间有限。继续看好估值较低,经纪业务优势明显的大中型券商,推荐中信证券、国信证券、海通证券、华泰证券。

风险提示:

市场大幅波动,信用风险,流动性风险

扫码下载智通APP

扫码下载智通APP