为何银行资产质量出现分化?中小银行和企业还能翻身吗?

本文转自微信公号“ 联讯麒麟堂”,作者:联讯证券首席经济学家 李奇霖

1 银行不良分化:始于2015

近日,中国银保监会发布《商业银行金融资产风险分类暂行办法(征求意见稿)》(以下简称“办法”),办法将风险分类的资产从信贷扩展到所有金融资产,开始明确将逾期天数这种“硬标准”作为风险分类的重要依据。

其实这一办法的施行早有预兆,尤其是近年在中小行的检查中,多次发现部分地区存在不良率高、拨备覆盖率低和掩盖不良资产等问题,因此本次办法的施行规范银行资产质量的意图非常明显,但与此同时中小行也将面临更严峻的挑战。

那么当前中小银行的资产状况、衡量标准和该办法实行后的监管压力有多大?

一切要从2015年说起。

在中央财经领导小组第十一次会议上供给侧改革被首次提出,是基于我们的现实国情和经济需要而出台的。

当时GDP持续回落,实际GDP在09年以后首次掉到7%以下,并且各地区之间也出现了分化,比如黑龙江和山西等省份,GDP累计同比转负,但是江苏、重庆等地却一路高涨到10%以上。

详细剖析内部的根源我们发现,这种现象是旺盛的品质需求和粗狂的供给之间的不匹配。总需求方面,国内居民的消费意识觉醒,对生活品质的要求逐渐提高,社零增长保持在10%以上,汽车销售累计同比4.5%,网络或实体的销售额增速保持30%以上。

但是与此形成鲜明对比的是总供给却持续疲软,工业增加值累计同比下滑,部分高耗能产业增速回落,高技术产业后起动力不足,居民不得不纷纷想需求投向国外,日本的马桶盖、韩国的彩妆、澳大利亚的奶粉等纷纷被大量抢购,形成了空前壮观的“代购潮”。

可见,国内的供给满足不了消费者的需求,而这主要是由于粗放式的供给已经不能满足人民对品质生活的需求造成的,所以政策开始提倡从供给侧进行改革,去掉过剩产能,激发有效产能,提供高效供给。

然而去产能的过程中,必然存在部分企业要被“去掉”,上游供给侧的大型国企工业品涨价,中下游的民营小企业成本和利润都进一步受到挤压,再加上债务到期,“屋漏偏逢连阴雨”,部分中小企业举步维艰,专门服务中小企业的中小银行逾期甚至坏账也开始增多,而金融机构的资金仍然存在不少供给,于是就进一步集中到大企业中,出现了资金流向头部大企业的趋势,服务大企业的大行资产质量也获得了改善。

由此为大企业与中小企业,大银行与中小银行的分化埋下伏笔。

故事到这里还没有结束,中小银行面临的考验才刚刚开始。

有些民营企业为了获得融资,不惜高成本举债,被限制的行业不能贷款?没关系,那就通过表外绕通道实现。而金融机构也愿意配合,为什么?

因为此时随着货币市场基金的崛起,银行存款被大量分流,存款是银行的血液,没有存款银行的业务就是“无米之炊”,为了与货基竞争,银行纷纷采用理财的形式吸储,具体流程是大行将央行释放的流动性购买中小行的同业存单或者同业理财,这些存单理财背后都是同业背书,占用资本少,收益高。

中小行资金少,通过发存单和理财将吸收的钱通过层层嵌套,到手里的时候成本就被拉高了,可以达到5%或者6%以上,为了支撑高成本,中小行再拿去非银做通道、委外,投资民企的非标资产或者低等级债券等“重口味资产”。所以,尽管此时的大环境一般,但是民企还是能融到钱的。

但是这种情况很快发生了转变。

16年开始金融防风险成为政策的主线,监管严查“制度套利”,“高成本负债+重口味资产配置”策略被打击,金融机构的风险偏好迅速走低,提供重口味资产的中小企业融资受阻,大企业和中小企业的融资环境进一步分化,带来大行和中小行的资产质量进一步分化。

2018年后半年,政策开始扶持中小企业,中小银行不良出现转机。随着全球经济不振,政策的关注点从防范金融风险转移到提振经济增长和稳定就业等问题上,金融机构的风险偏好逐渐修复,2018年中小行的不良率微升0.04%,升幅小于大行,关注类贷款占比出现了大幅下降(0.52%)。

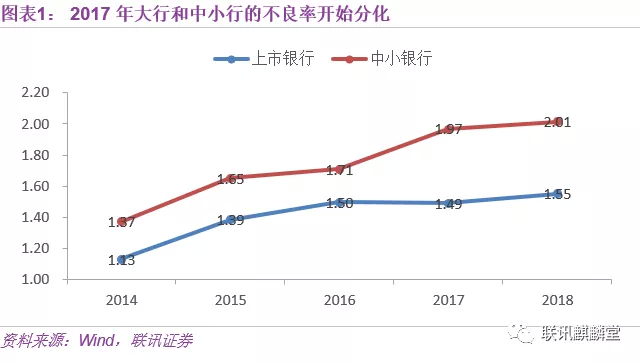

从银行的不良数据也可以看出15年以来的经济和政策波动情况,根据公布年报且数据完整的33家上市银行(包括港股,下同)和79家公布年报的小银行数据来看,中小银行的不良率平均高于上市大银行,而且2017年以后上市大行和中小银行开始出现分化,上市大银行17年平均不良率略有下降,18年只上升了0.08%,而中小银行17年上升了0.26%,18年继续上升了0.04%。

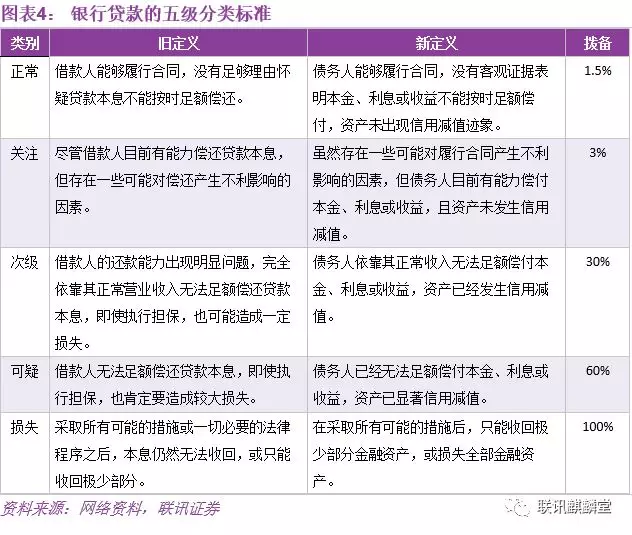

根据五级分类标准,我们关于不良的划分多标准是文字表述,银行具体操作过程中可能会更细地划分9级或者12级等,但是一般用举例的方式,不能穷尽,这就造成了不同银行划分不良时候的标准可能存在差异,那么会不会有银行为隐匿不良放松标准呢?

不良的上一级是关注类贷款,正常来说大部分的不良应该都是从关注类贷款中过来的,所以关注类贷款的占比也是监测银行是否隐匿不良的重要指标,如果关注类贷款占比较高则一定程度上可以说明该行在划分不良的时候尺度比较松,如果关注类贷款占比较低,则一定程度上可以说明该行划分不良的尺度比较严。

根据公布年报且数据完整的29家上市银行和69家中小银行的关注类贷款占比数据,我们可以看出两点:第一,关注类贷款的分化是从2016年开始,比不良早一年,而不良大部分是由关注类转化的,从时间上来看关注类贷款占比和不良率的数据是比较合理的,我们可以用关注类占比来预测不良。第二,2016年开始大行和小行出现分化,中小行的关注类一路走高,2018年略有回落,大行一路下降,2018年略有回升。

进一步观察这段时期的数据,近三年来银行的关注类贷款迁徙率在稳步上升,15年后银行的不良和关注类贷款都能较好的反应银行的资产情况,这说明整体上看银行用关注类来隐匿不良的现象不明显,中小银行不良确实存在较大压力。

2 银行资产从“软标准”进化到“硬标准”

在这种情况下,中小行为了减缓不良压力,可以怎么做?最直接的办法就是将不良的标准放松。但是上文中已经看到,整体上银行用关注类隐匿不良的现象不明显,不过其中也不排除存在个别银行会这么做。

本次办法重新对银行资产的五级分类进行更细化的定义,将逾期作为资产类别划分的重要标准,将“软标准”硬化就是为了堵上这个口子。

新规严格规定了不良划分的标准,更强调债务人本身的信用风险,弱化担保的作用,不仅明确逾期进入关注类,逾期90天以上、270天以上、360天以上至少划入次级类、可疑类和损失类(都是不良),而且要求对于非零售债务人债权5%以上被分为不良的,对该债务人在本行的所有债权均应归为不良。

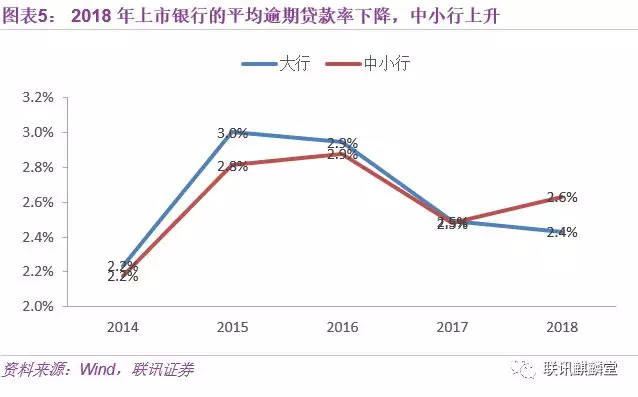

根据现有公布年报和数据完整的29家上市银行和56家非上市中小行数据显示,大行和中小行的数据在2014-2017年趋势是一致的,但是2018年开始出现分化,大行的逾期贷款率下降了1%,中小行却上升了1%,如果将逾期90天以上计入不良,中小行可能会面临比当前更大的压力。

3 新规下中小银行的不良压力与应对策略

那么根据政策,将逾期90天以上贷款纳入不良贷款的情况如何?理论上来说,逾期贷款和不良贷款并非一一对应,一笔贷款可能是逾期贷款而非不良,可能是不良而未逾期,也可能兼具不良和逾期。银行一般不会将仅逾期一两天的贷款马上计入不良,所以正常情况下逾期贷款是多于不良的,毕竟还存在“技术性”逾期(比如因为忘记还而逾期一两天),所以逾期贷款和不良贷款之间一般存在一个“剪刀差”,即不良贷款<逾期贷款。

将逾期贷款与不良贷款联系在一起就是不良贷款偏离度。根据当前的监管标准,如果逾期90天以上全部划为不良,那么不良贷款的额度应该大于逾期90天以上贷款的规模,即逾期90天以上贷款<不良贷款<逾期贷款,不良贷款偏离度应该小于1,即:

但是将逾期90天以上贷款全部纳入不良需要一个过程,具体银行在执行过程中可以根据自身的实际情况制定进度。根据根据年报公布且的25家上市银行的数据,我们看到数据上整体也符合逾期90天以上贷款<不良贷款<逾期贷款的规律,2018年上市银行逾期90天以上贷款占不良贷款的比重是92.7%,说明银行已经将大部分逾期90天以上贷款纳入了不良。

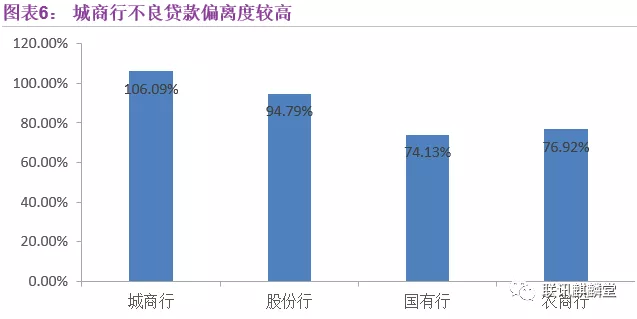

根据上市银行数据,将逾期90天以上贷款纳入不良的进度是,国有行最快,城商行最慢,国有行>农商行>股份行>城商行,当前上市银行中只有城商行的平均不良贷款偏离度是超过100%的,也就是说从平均水平上来看,城商行还没有将全部逾期90天以上贷款纳入不良。

根据原来监管的要求拨备覆盖率要达到150%,但是当90天甚至60天贷款都纳入不良贷款后,不良贷款会增加,拨备覆盖率下降,不良贷款率上升。

比如某银行贷款1万亿,不良贷款250亿,拨备375亿,拨贷比3.75%,拨备覆盖率150%,都符合监管要求,但是如果不良贷款因为新的标准上升到350亿,则拨备覆盖率就要下降到107%。

这个时候银行想让不良的指标显示较为平稳可以怎么做呢?

1、冲量来压低不良

第一是增加贷款总额,加速计提拨备。银行的不良贷款额增加,但是与此同时银行的贷款总额也在上升,所以不良贷款率就不会明显提升,根据上文的数据我们发现2018年各银行有一定程度上通过这种方法降低不良率,但是这么做拨贷比会下降,而且还有资本金限制。

要维持拨贷比平稳,需要同时多计提拨备,按照上文的例子,将拨备提高到525亿,多计提150亿就维持拨备覆盖率150%,这样一来拨贷比也会跟着相应上升,升为5.25%。

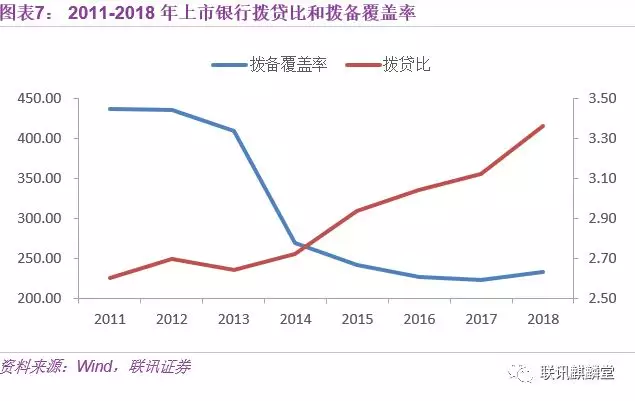

根据2018年公布年报且数据完整的33家上市银行数据,结合上文不良率的数据,我们知道2014年之前拨贷比较为稳定,不良率上升同时拨备覆盖率下降,这种现象表现在各项贷款和拨备之间的逻辑关系应该是:不良贷款总额上升,但是拨备的计提和总贷款的增速没有跟上不良贷款增长的速度,因此拨备覆盖率下滑,不良率上升。

2015年之后不良率和拨备覆盖率整体较为稳定,拨贷比上升明显,这种现象表现在各项贷款和拨备之间的逻辑关系应该是:不良贷款总额上升,银行为了维持拨备覆盖率稳定就增加贷款损失计提,与此同时贷款总额的增速比不良贷款和拨备的增速慢。

由此可见,2011年以后银行的不良贷款总额增速比贷款总额增速快是银行不良升高的主要原因,而拨备覆盖率和拨贷比的表现不同主要是由于2015年之后银行加大了计提拨备的力度。

2018年银行整体的策略是贷款总额增加、不良增加、拨备计提增加,从而让整体拨备覆盖率、拨贷比和净利润增速维持平稳。

然而拨备是作为成本计入银行利润表的,拨备计提的额度是从税前利润里直接扣除的,拨备计提增多,留存利润减少,银行的核心一级资本也会减少,当下银行比较缺资本的情况下,资本金的减少对银行未来的业务开展都会产生一定的限制。

所以,2018年银监会下发的《关于调整商业银行贷款损失准备监管要求的通知》(以下简称“通知”)中将拨备覆盖率的标准按照逾期90天纳入不良的情况进行了分类,采用一行一策的原则,放松了拨备覆盖率的要求,也给予银行一定的过渡期。

2、核销或转让

第二是虽然新纳入的不良会增加不良贷款总额,但是银行可以通过核销和转让来降低不良贷款的规模,比如上例中将提高到350亿的不良处理掉100亿,仍然保持250亿,那拨备覆盖率仍然能维持合格,这就涉及不良的处置。

不良的处置方法一般有三种:清收、核销和转让。

如果一笔贷款被归入不良,那也不意味着完全收不回来,银行一般会进行一下最后的努力,一般先清收,然后转让或者核销。

清收一般是银行最先用的处置不良的方式,是指对贷款人的抵债资产进行处置、对企业破产清算、找第三方担保人还款等。一般情况下,发放贷款的业务员需要负担一定的清收责任。银行的贷款一般分为信用贷款、保证贷款和抵质押贷款,保证贷款可以找第三方担保人偿还,但是担保一般是互相的,如果一人偿还不了,另一方为了保护财产可能也会失信不还,抵押贷款可以变卖抵押的资产来偿还,所以不良的保证贷款和抵押贷款一般不会完全损失,但是信用贷款就有可能完全损失,这也是银行更愿意发放担保贷款和抵押贷款,不愿意发放信用贷款的原因之一,而其中抵押贷款更受欢迎。

核销就是用尽方法也没有追回来的部分,已经可以认为是实质性的损失了,就用之前计提的拨备来抵消掉,核销以后在不良贷款和逾期贷款中,都要将这笔钱扣除。

比如某银行贷款总额1万亿,不良贷款250亿,拨备350亿,不良贷款率2.5%(250/10000),拨贷比3.5%(350/10000),拨备覆盖率140%(350/250)。拨备覆盖率不太足,这种情况下如果增加25亿元拨备也能让拨备覆盖率达标,但是就减少银行的当期利润25亿了,核销掉不良贷款50亿(同时在拨备中也扣除),这样不良贷款率降为2%,拨贷比降为3%,拨备覆盖率变为150%。

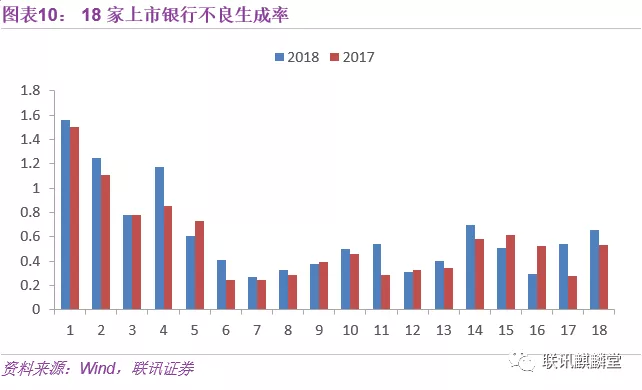

我们统计了18家发布年报且数据较完整的上市银行数据发现,2018年各银行平均加权核销(不同银行口径不同,有的也包括转出)增速较快,算数平均值在58%,今年不少银行采用加速核销的方式来处理不良。

但是核销不仅能在降低不良率的同时不损伤当期利润,同时还能节税,所以为了避免银行过度核销来节税,监管对银行的核销管理还是比较严的,虽然2014年财政部公布了《金融企业呆账核销管理办法(2013年修订版)》给予银行核销方面一定的自主权,但是现实中由于配套税收政策的落实和执行问题,银行在核销方面还是存在不少阻滞。

核销管的严,银行还可以转让。

转让是将不良贷款打包卖出去,一般是按照不良贷款的总额打个折扣卖给资产管理公司(AMC)。转让的资产中损失的部分也可以抵税。但是转让的时候要让资产管理公司有利可图,所以一般是要折价的。

核销和转让可以发生在某一年的任何一个时间点,那么对比两个时间点的不良率就不能准确反映银行不良生成的真实情况,如果要准确反映需要将核销掉的不良贷款加回来,所以就有了不良生成率:

从18家上市银行的数据来看,2018年银行的平均不良生成率是62.2%,高于17年的56%,从这18个样本中可以看出,对大部分银行来说,2018年的不良生成率确实较17年有所增长。

4 银行不良的分化与未来

在宏观层面上,我们发现2015年至今,我国大行和中小行的资产质量开始出现明显的分化,中小行的资产质量压力加大,尤其在新办法的要求下,一些中小行的资产质量变化可能会从关注类贷款上升开始,不良率上升,逾期贷款率上升,但是2018年政策开始大力辅助中小企业后,为中小企业和为其服务的中小银行提供了喘息之机。

从微观层面上,我们进一步观察数据发现两个重点:

第一,我们将贷款总额的数据做进一步分析,发现关注类贷款和逾期贷款的同步性较高,不良贷款和逾期90天以上贷款的同步性较高,这说明,银行在划分贷款五级分类的时候基本的做法是将逾期贷款纳入关注,将逾期90天以上贷款纳入不良。基本符合新办法中的逾期90天认定为不良、270天纳入可疑类、360天纳入损失类的标准。

第二,用核销的方式来消除不良是今年不少银行采用的做法。

对于已经产生的不良,监管要求计提减值准备来备用,以弥补未来可能产生的损失,这样来看在资产变差的时候银行需要多计提拨备,但是银行计提拨备也是一种逆周期操作手段,在资产较好盈利较多的时候银行也需要多计提以备将来。

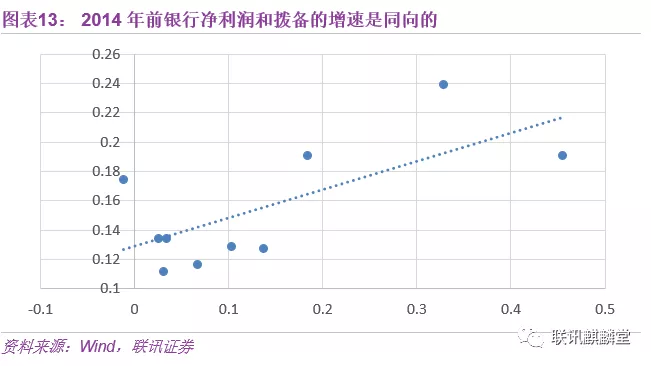

为了研究真实的情况,我们根据32家上市银行数据,2014年以前银行的利润和拨备基本上是同步的,银行净利润高的年份计提的拨备也多,拨备的主要动力是进行逆周期调节,但是2014年之后净利润和拨备的增速是反向的,可以说明2014年之后银行的不良压力增加,拨备多数是用来核销不良。

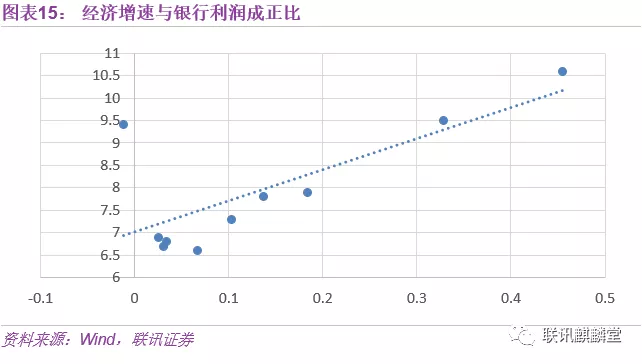

银行是周期性行业,根据我们的研究银行资产质量对宏观经济的反应路径是:经济下行的时候,资产质量恶化-不良增加-不良核销-拨备减少-监管指标恶化-增加计提拨备-减少当期利润,所以经济增速与银行利润成正比。

当前政策频频利好中小企业,包括5月6日启动新一轮定向降准,释放2800亿流动性用于支持民营和小微企业,可以预见未来中小银行的不良有缓解的趋势。

同时,处于经济重要转型期的中小企业,将凭借机制灵活、创新力强的优势成为熨平经济波动的“熨斗”,在财税和货币等政策的多重支持下,未来将会在稳定经济、增加就业等方面起到越来越重要的作用。

扫码下载智通APP

扫码下载智通APP