海通建筑:降杠杆背景下的策略选择,优先股/永续债对建筑行业影响探讨

本文来自微信公众号 “海通建筑研究”。

投资要点

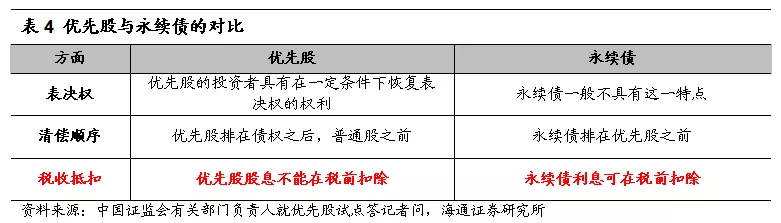

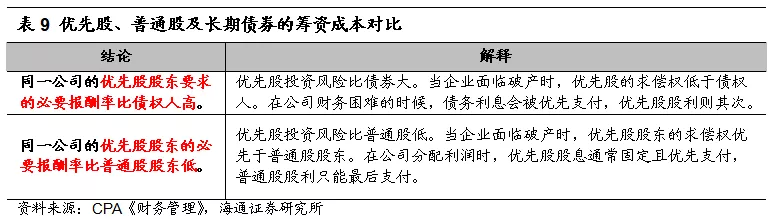

优先股、永续债的特点梳理以及比较优势。优先股持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制;永续债又称可续期债或无期限债,是没有到期日的债券,发行方没有还本义务,只需支付利息。优先股和永续债一般都设有跳息机制,首期末如果公司不行使全部赎回权,则每股股息率在首期股息率基础上浮一定基点。对比来看,优先股在没有转股条款并股息可预期时,类似于永续债。优先股赋予了发行人根据具体情况设计条款的权利,因此更加灵活;但是,永续债利息可在税前扣除,优先股股息不能在税前扣除。

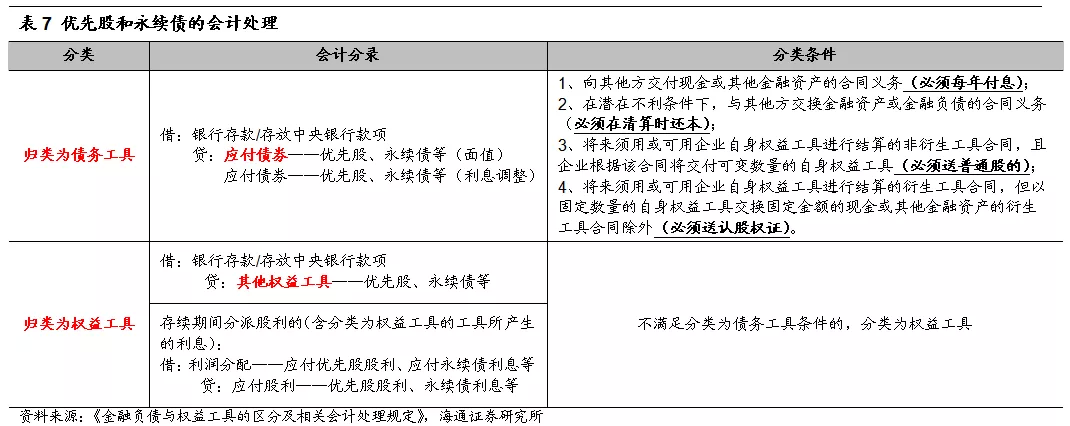

优先股、永续债计入权益/债务的会计处理。优先股和永续债属于混合型融资工具,实质上是介于普通股和债券之间的特殊工具,会计处理上既可以将其计入债务工具(计入应付债券),也可以计入权益工具(计入其他权益工具)。

优先股、永续债融资成本低于普通股,但高于债券融资。通常情况下,优先股的融资成本一般低于普通股,同时由于优先股在税后净利中支付股息,其融资成本高于债务融资;同样,永续债的融资成本也一般低于普通股;利息虽然可在税前扣除,但其没有到期日,发行方没有还本义务,只需支付利息,其要求的利息成本一般高于债券融资。因此,优先股和永续债大多成为传统行业在债务融资受限情况下的选择。

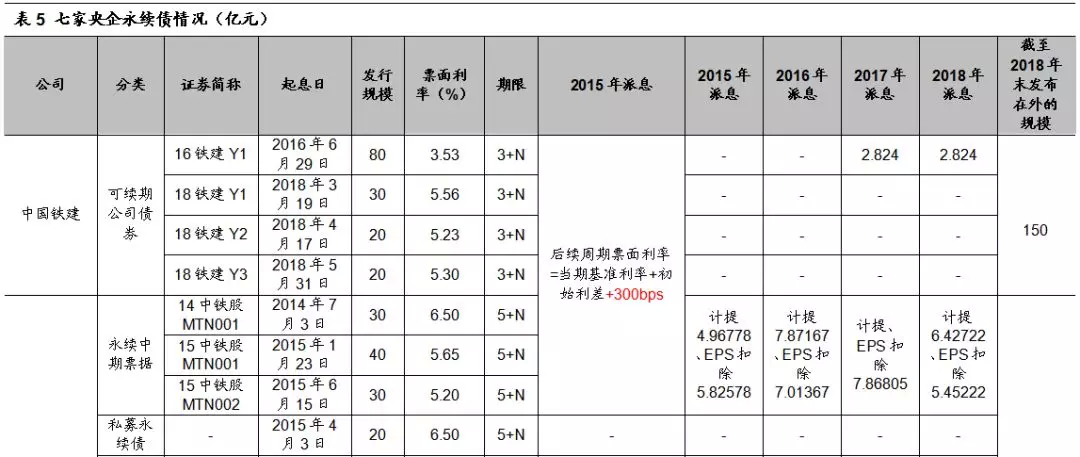

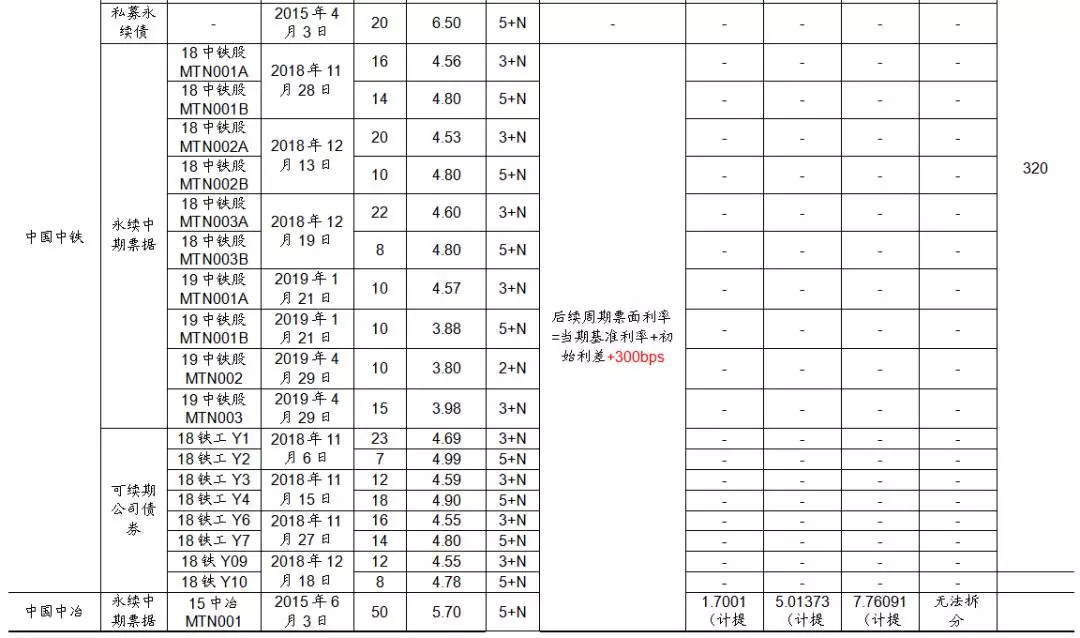

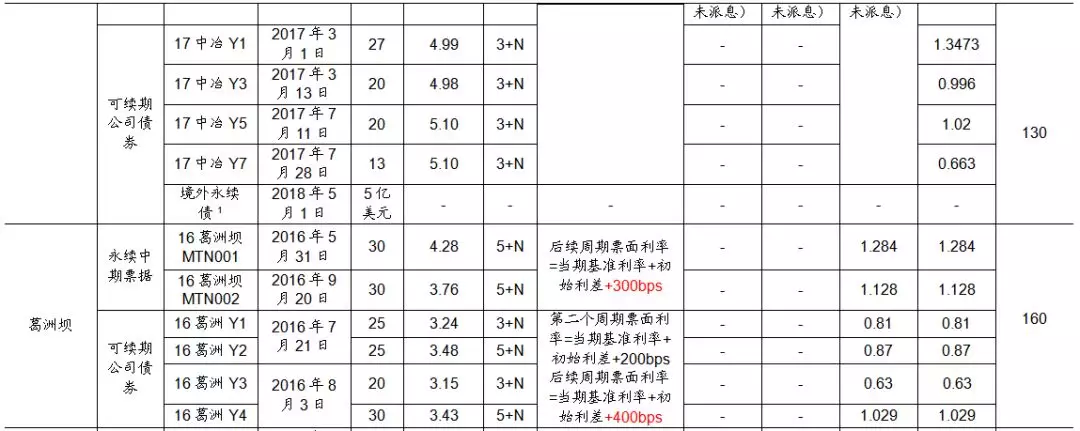

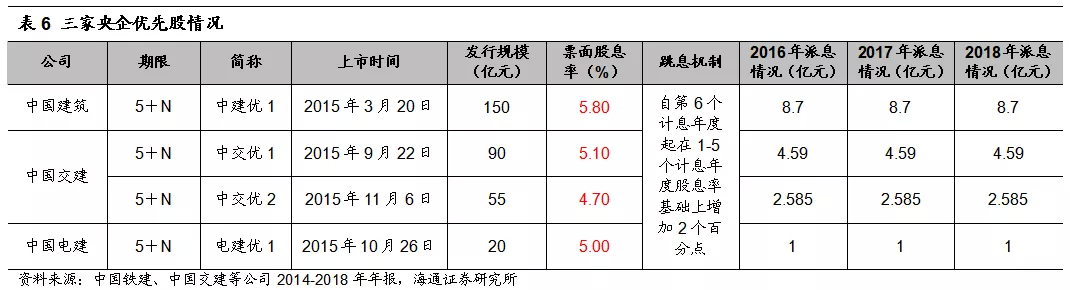

八大建筑央企发行优先股、永续债的情况。从建筑央企的发行情况来看,中国铁建(01186)、中国中铁(00390)、中国中冶(01618)、葛洲坝、中国建筑、中国交建以及中国电建选择发行永续债,且均计入权益工具;选择发行优先股的有三家:中国建筑、中国交建和中国电建;另外,中国化学至今还没有发行过永续债或优先股。大部分公司永续债期限为3+N或者5+N,后续跳息机制为在前一期票面利率的基础上上调200至400bps不等;优先股的期限都是5+N,票面利率在4.7%-5.8%之间,跳息机制是到期后上调2个百分点。截至2018年,中国铁建、中国中铁、中国中冶、葛洲坝、中国建筑、中国交建、中国电建发行在外的永续债规模是150、320、130、160、300、100、40亿元。

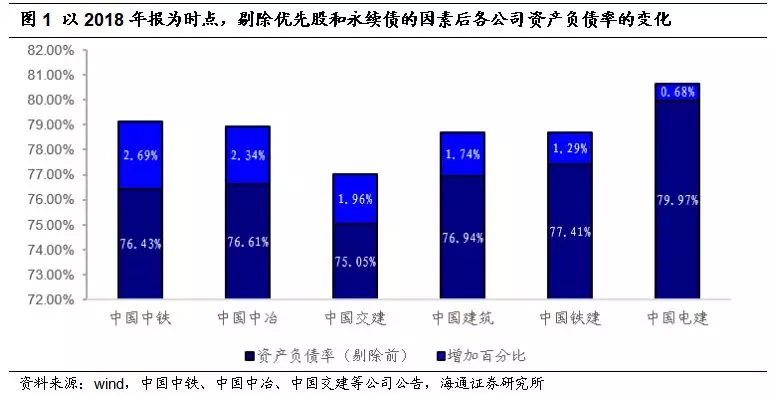

优先股、永续债对EPS及资产负债率影响。优先股和永续债具有可以计入权益的特点,因此上市公司发行优先股和永续债相当于一种权益融资,这一定程度上缓解了公司的高负债率压力。优先股和永续债具有可以计入权益的特点,因此上市公司发行优先股和永续债相当于一种权益融资,这一定程度上缓解了公司的高负债率压力。我们以2018年年报为时点,如果剔除优先股和永续债的因素:中国中铁2018年资产负债率将从76.43%上升至79.12%;中国中冶则从76.61%上升至78.95%;中国交建将从75.05%上升至77.01%。

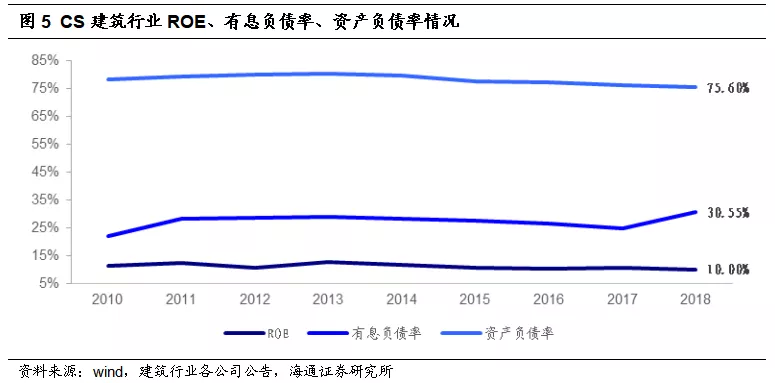

总结。建筑行业负债率较高,2018年末达75.6%,全市场排4/29;2018年板块整体净利率在全市场中排名21/29,ROE水平相对较高,ROE(摊薄、整体)为10%,在全行业中排10/29。尽管高杠杆率是建筑企业ROE水平相对较高的重要原因,行业产业链占款特点明显,导致应付款项等产业链负债占比较大,但是行业有息负债率较低,2018年仅为30.55%。去杠杆政策不断强化,优先股和永续债依然是较为现实的策略选择之一。十九大报告提出,要坚决打好防范化解重大风险攻坚战,近年来降杠杆政策不断强化,我们认为目前地方政府和企业尤其是国有企业降杠杆是必然趋势,主要是“负债率”指标,优先股和永续债具有可以计入权益的特点,相当于一种权益融资,这一定程度上可以缓解建筑企业的高负债率压力,因此优先股和永续债大多成为建筑企业在降杠杆背景下的策略选择。当然除此之外,市场化债转股也是重要途径之一。

风险提示:会计政策变化。

报告正文

近年来建筑央企资产负债表中,永续债和优先股规模越来越大,并且多归类于权益工具,在资产负债率和EPS等重要指标计算或者对比研究时候,会产生一定差异,本篇报告旨在对建筑央企的永续债、优先股等发行及会计处理进行归纳总结,并且对行业发展的影响做探析。

1. 优先股、永续债特点及优势比较

1.1 优先股

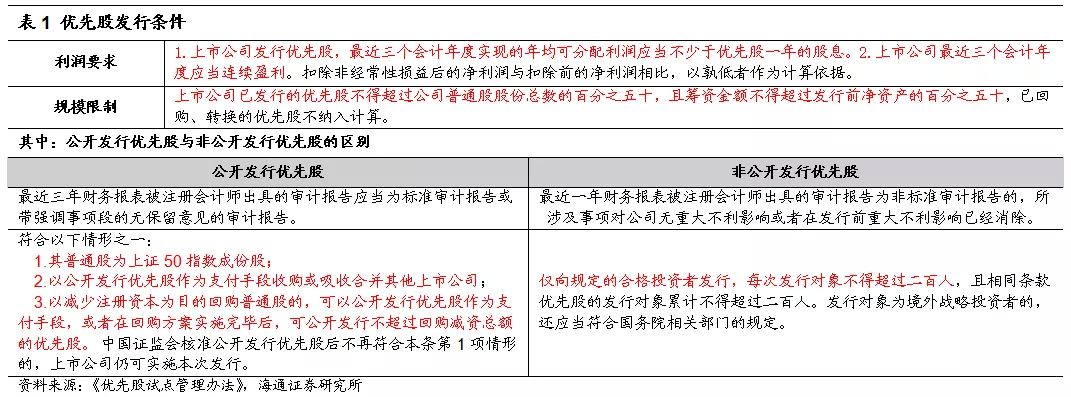

优先股是指依照《公司法》,在一般规定的普通种类股份之外,另行规定的其他种类股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制。优先股发行条件详见下表。

值得注意的是,优先股发行一般设有跳息机制,首期末如果公司不行使全部赎回权,则每股股息率在首期股息率基础上浮一定基点。比如,中国建筑2016年发行优先股,设有的跳息机制为:首期发行的优先股,前五年票面股息率为5.80%,若自第6个计息年度起,如果公司不全部赎回,第六年每股股息率将增加2个百分点,第6个计息年度股息率调整之后保持不变。

发行优先股一般要求上市公司最近三个会计年度实现的年均可分配利润应当不少于优先股一年的股息,且最近三个会计年度应当连续盈利,发行规模不得超过公司普通股总数的50%。此外,公开发行优先股与非公开发行优先股的条件也有所不同,具体详见下表,建筑公司目前均采取非公开发行优先股。

1.2 永续债

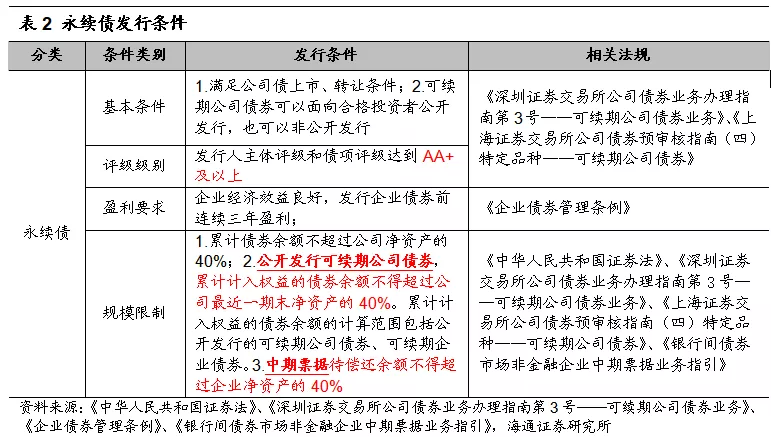

永续债又称可续期债或无期限债,是没有到期日的债券,发行方没有还本义务,只需支付利息,因此投资人可以收取相对高额的利息回报。永续债又可以分为公开发行可续期公司债券、永续中期票据、私募永续债等。永续债要求发行人主体评级和债项评级达到AA+及以上,且发行企业债券前连续三年盈利。

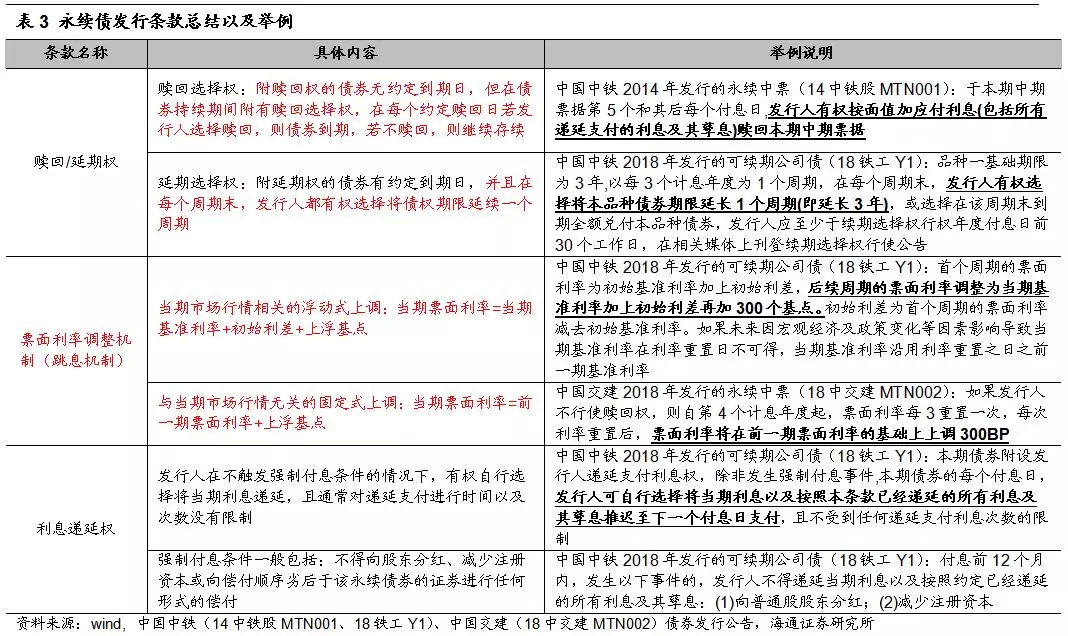

永续债的特点体现在高票息、长久期、附加赎回条款并伴随利率调整条款。(具体可见下表)

1.3 优先股和永续债对比

优先股在没有转股条款并股息可预期时,类似于永续债。优先股赋予了发行人根据具体情况设计条款的权利,因此更加灵活;但是,永续债利息可在税前扣除,优先股股息不能在税前扣除。具体来说,优先股和永续债主要存在以下三个方面的区别:

2.建筑上市公司优先股、永续债发行情况梳理

截止到目前,采用永续债方式的建筑央企偏多。从八大建筑央企目前的融资方式来看,中国铁建、中国中铁、中国中冶、葛洲坝、中国建筑、中国交建以及中国电建选择发行永续债;选择发行优先股的有三家:中国建筑、中国交建和中国电建;另外,中国化学至今还没有发行过永续债或优先股。

建筑央企永续债的发行情况详见下表,大部分公司永续债期限为3年+N或者5年+N,后续跳息机制为在前一期票面利率的基础上上调200至400bps不等。从赎回情况来看,目前中国中冶2015年发行的第二期和第三期到期,且公司已分别于2018年12月24日和2018年12月25日行使赎回权,分别支付本金及当年度利息26.09亿元和26.08亿元,没有触发跳息机制。

优先股方面,中国建筑、中国交建及中国电建均在2015年发行了优先股,期限都是5+N,票面利率在4.7%-5.8%之间,跳息机制是到期后上调2个百分点,目前还未有公司到可赎回期(都在第六个计息年度可以行使赎回权)。

3.优先股和永续债多计权益工具,负债率及EPS追溯调整计算

优先股和永续债属于混合型融资工具,实质上是介于普通股和债券之间的特殊工具,会计处理上既可以将其计入债务工具(计入应付债券),也可以计入权益工具(计入其他权益工具)。2014年3月财政部颁布了《金融负债与权益工具的区分及相关会计处理规定》,对优先股和永续债的会计处理做出了明确规定,具体可见下表。

优先股和永续债具有可以计入权益的特点,因此上市公司发行优先股和永续债相当于一种权益融资,这一定程度上缓解了公司的高负债率压力。目前我国经济、投资增速下滑,使得建筑行业竞争有所加剧,盈利水平或增速有所下降;同时,回款情况较差(或为客户垫资)是行业目前的普遍现象。这些因素共同使得企业融资能力较差、资产负债率较高,一些建筑企业产生了发行优先股以及永续债的现实需求。

我们统计了八大建筑央企的发行情况,发现所有公司发行的优先股和永续债均计入其他权益工具(除中国建筑2014年发行的第一期永续中期票据计入负债),而且对各公司降低资产负债率有积极影响。

我们以2018年年报为时点,分析发行永续债和优先股对公司资产负债率的影响。例如,如果剔除永续债和优先股后,中国中铁2018年资产负债率将从76.43%上升至79.12%;中国中冶则从76.61%上升至78.95%;中国交建将从75.05%上升至77.01%。

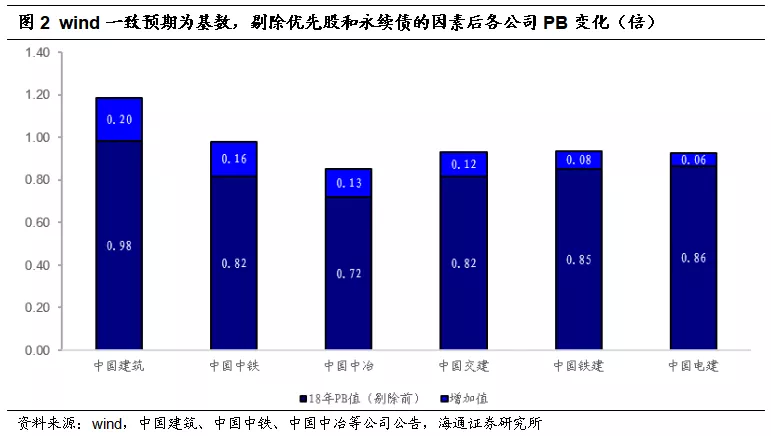

同理,PB估值中,在计算每股净资产时,分子需要扣除计入权益的优先股或永续债。我们以wind一致预期为基数,剔除优先股/永续债后,各公司PB变化见下图。其中,中国中铁PB由0.82倍增加至0.98倍;中国建筑由0.98倍增加至1.18倍;中国中冶由0.72倍增加至0.85倍;中国交建由0.82倍增加至0.93倍;中国铁建由0.85倍增加至0.93倍;中国电建由0.86倍增加至0.93倍。

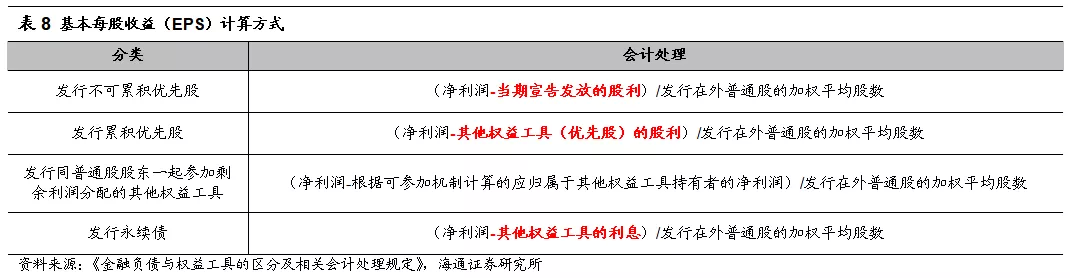

此外,在计算基本每股收益(EPS)时,分子需要扣除其他权益工具的股利或利息。因此,对于发行过优先股和永续债的公司,在计算EPS时应该扣除优先股和永续债的股利或利息。《金融负债与权益工具的区分及相关会计处理规定》中明确规定了基本每股收益的计算,具体如下表:

4.优先股和永续债融资成本高于债券

通常情况下,优先股的融资成本一般低于普通股,同时由于优先股在税后净利中支付股息,其融资成本高于债务融资。

同样,永续债的融资成本一般低于普通股;利息虽然可在税前扣除,但其没有到期日,发行方没有还本义务,只需支付利息,其要求的利息成本一般高于债券融资。

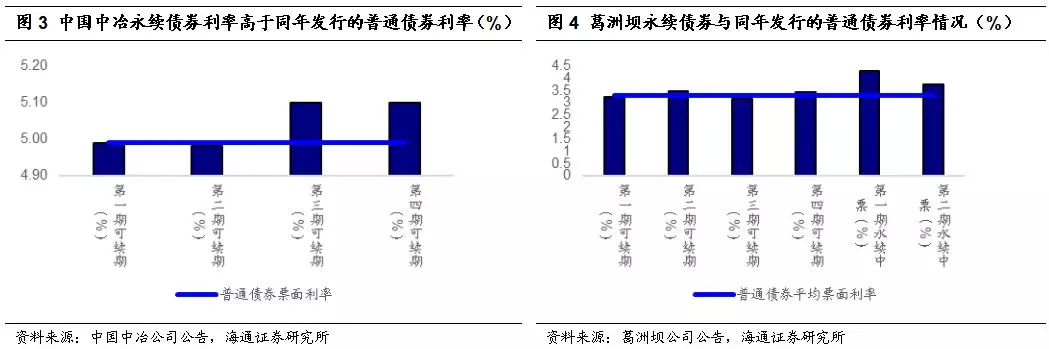

从建筑企业实际发行来看,当年同时发行了企业债券和优先股/永续债的有中国中冶、葛洲坝,其永续债的融资成本高于债券融资成本。

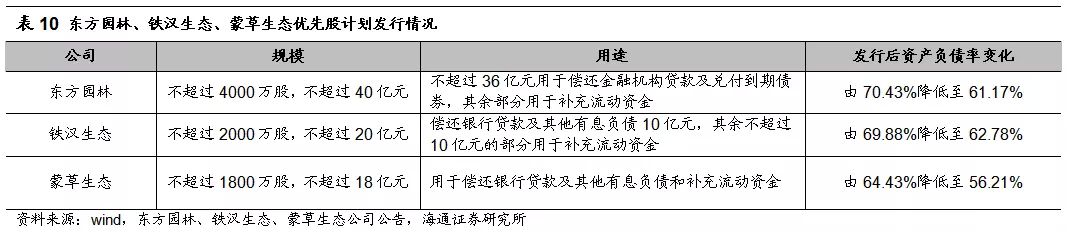

因此,优先股和永续债大多成为传统行业在债务融资受限情况下的选择,例如东方园林、铁汉生态、蒙草生态都在申请发行优先股,大部分用途都是偿还银行贷款及其他有息负债。

5. 总结:降杠杆背景下的策略选择

建筑行业杠杆率较高,2018年达75.6%,在全市场排4/29。2018年建筑板块整体净利率在全市场中排名21/29,主要是行业产业链占款特点明显导致应付款项等产业链负债占比较大。但是,建筑行业有息负债率较低,2018年为30.55%,并且ROE水平相对较高,ROE(摊薄、整体)为10%,在全行业中排10/29。因此,尽管高杠杆率是建筑企业ROE水平相对较高的重要原因,但产业链负债对企业的负担较小。

去杠杆政策不断强化,优先股和永续债依然是较为现实的策略选择之一。十九大报告提出,要坚决打好防范化解重大风险、精准脱贫、污染防治的攻坚战,近年来降杠杆政策不断强化,防范化解金融风险的政策基调仍在持续,我们认为目前地方政府和企业尤其是国有企业降杠杆是必然趋势。优先股和永续债具有可以计入权益的特点,相当于一种权益融资,这一定程度上可以缓解建筑企业的高负债率压力,因此优先股和永续债大多成为建筑企业在降杠杆背景下的策略选择。当然除此之外,市场化债转股也是重要途径之一。

由于优先股和永续债对公司的财务指标产生一定影响,因此我们在做对比研究时候,需要进行追溯调整,这也是我们本文的目的所在。

6. 风险提示

会计政策变化:目前会计政策下,优先股和永续债在一定程度上可以降低“负债率”指标,但负担并未减轻,如果会计政策发生变化,那么对行业融资方式也会发生一定影响。

扫码下载智通APP

扫码下载智通APP