中信证券:全球视角下中国游戏公司估值处于低位,积极推荐腾讯(00700)网易(NTES.US)等

本文来自“中信证券”

核心观点

游戏行业未来三年具备超额收益的机会。通过和海外龙头游戏公司对比,我们认为中国游戏公司在财务和业务模式整体旗鼓相当。但中国游戏公司估值水平低于海外龙头游戏公司中位数 30%~50%。我们认为,当前游戏板块已经充分反映了国内游戏行业增速放缓以及项目制商业模式的弊端,随着中国游戏公司加强 IP 培育及海外拓展,未来游戏产业仍有较大机会。

传媒行业

国内游戏行业增速放缓,但是全球游戏产业规模依然保持较高速发展。2018 年中国游戏市场规模达 2144.40 亿元(YoY +5.3%),增速明显放缓。但是全球游戏市场增速依然保持较快增长,市场规模达 1379 亿美元(YoY +10%)。在国内游戏产业增速放缓的情况下,全球依然有充分的拓展空间。

中国游戏公司与海外龙头游戏公司在财务指标方面旗鼓相当,但业务模式略逊海外游戏公司。通过资产负债表、损益表、经营性现金及 ROE 等财务指标上对比,中国游戏公司并不逊于海外游戏公司,特别在 ROE 项,海外公司 ROE 中位数为 16.4%

中国主要游戏公司为 20.8%,显著高于海外游戏公司。在 IP 储备、商业模式以及国际化业务上,海外游戏公司普遍拥有 2 个以上的长期 IP,海外业务占比在 30%以上中国游戏公司在商业模式上处于劣势。

中国游戏公司在估值大幅低于海外游戏公司,预计随着业务水平提升估值有望向海外龙头游戏公司靠拢。海外游戏公司的 2019 年 PE 中位数为 19X,大部分中国游戏公司 2019 年 PE 在 15X 及以下,较海外公司低 30%~50%。我们认为,当前较低估值已经基本反映了中国游戏公司面临的政策风险、市场增速下滑和商业模式弊端。因为缺乏 IP 储备、国际化水平较低以及商业模式不确定性较高,导致估值较低。我们认为,随着中国游戏公司在 IP 投入逐步加大,商业模式有望持续改善。且随着中国经济发展,对东亚以及“一带一路”国家文化影响力持续增强,中国游戏国际化水平将持续提升。

风险因素:国内游戏政策持续趋紧;产品不及预期;海外业务拓展不及预期。

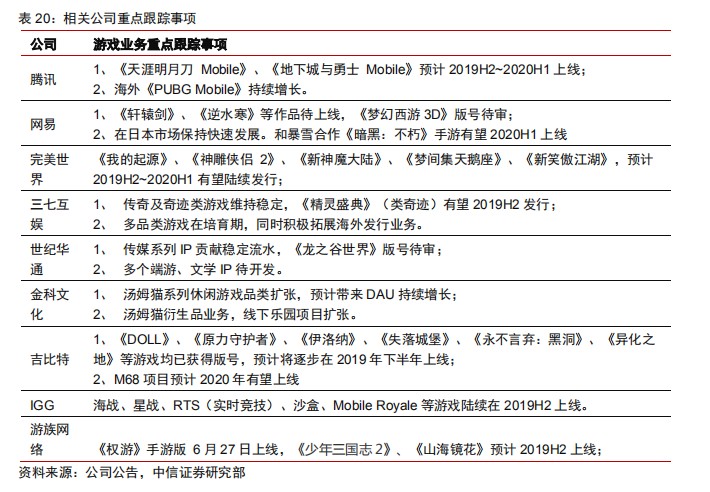

投资策略:中国游戏公司当前总体估值较低,我们积极推荐财务水平较高,且在国际化以及 IP 培育有潜在提升空间的腾讯控股(IP 储备丰富、国际化业务加速)、网易(研发能力出众,国际化业务加速)、吉比特(长线运营能力强,不断扩充游戏品类)、完美世界(拥有多个顶级 IP,产品矩阵丰富)、三七互娱(传奇/奇迹类游戏贡献稳定现金流,积极拓展品类)。建议关注财务水平略低但是在产品、国际化等业务有望边际改善的游族网络、金科文化、世纪华通。

重点公司盈利预测、估值及投资评级

研究背景、研究目的及海外对标公司选择

中国游戏产业经过多年发展,已经成为全球领先的游戏市场。内地游戏公司在美国、香港和中国内地纷纷登陆资本市场,并且在资本市场已经具备较高的关注度。但随着移动互联网的人口红利逐步消退,游戏板块估值中枢持续下滑。

在经历过爆发式增长之后,游戏公司业绩增速开始趋缓,市场对于游戏板块的估值体系在重塑。通过与已经进入成熟期的欧美日韩游戏产业进行对比以及仔细观察欧美日韩头部游戏公司的业务、财务、经营战略等方面,找到可参考的游戏公司估值及定价体系。我们分别选取美国、欧洲、日本及韩国的

9 家顶尖游戏公司,进行公司业务、财务表现、经营战略等方面的分析。9 家海外头部游戏公司简介如下:

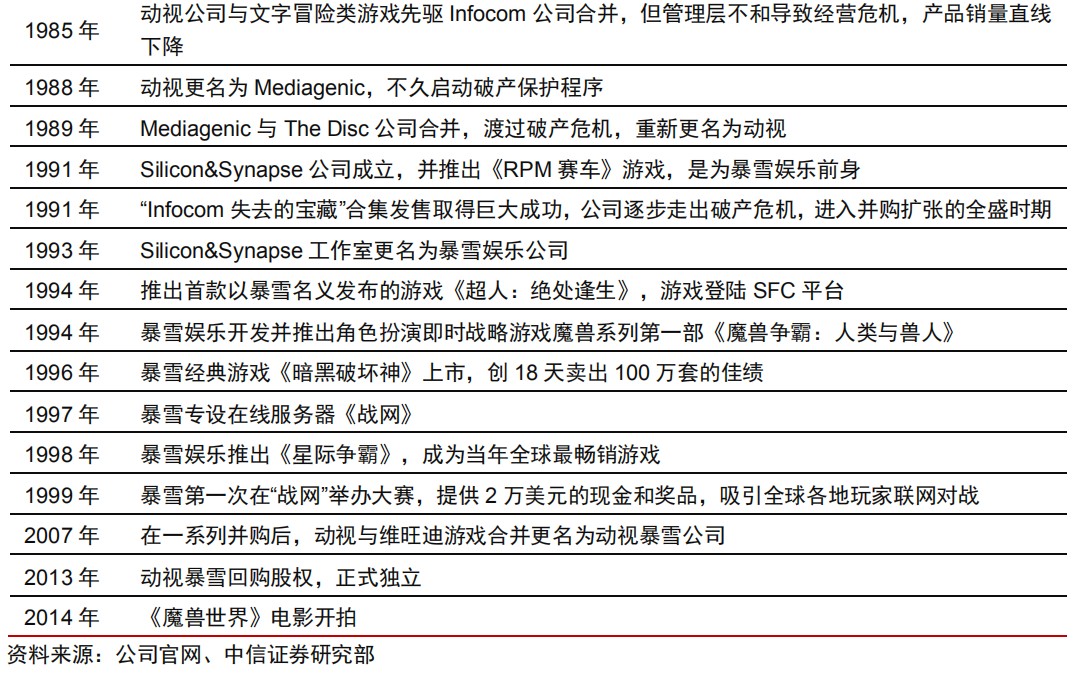

动视暴雪

动视暴雪(Activision Blizzard,NASDAQ:ATVI)成立于 1979 年,总部位于美国加利福尼亚州圣莫妮卡,主要从事主机、PC 和移动设备游戏及娱乐内容的开发、分发和销售。公司业务分为动视出版、暴雪娱乐、国王数字娱乐、美国竞技游戏联盟和动视暴雪工作室五个部门,通过订阅、许可和游戏内销售模型推出在线游戏,同时致力于原创电影和电视内容的创作。动视暴雪由两家公司,动视公司与暴雪娱乐,于 2007 年合并而来,旗下优秀作品众多,代表游戏有端游《魔兽世界》(1994)、《炉石传说》(2014)、《守望先锋》(2016)及主机游戏《使命召唤》(2003)等。

2018 年,动视暴雪实现总营收 72.60 亿美元(YoY +3.4%),毛利润 52.20 亿美元(YoY+15.5.%),归母净利润达18.10 亿美元(YoY +564.1%),毛利率与归母净利率分别为71.9%(YoY +7.5pcts)和 25.0%(YoY +21.1pcts)。

表 1:动视暴雪公司历史沿革

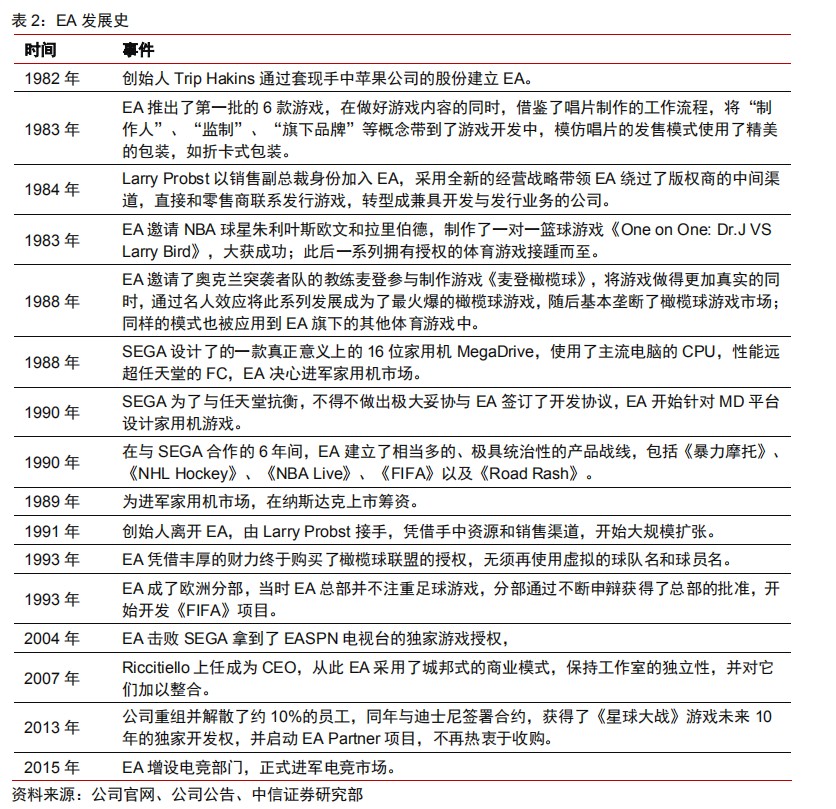

美国艺电

美国艺电(Electronic Arts,NASDAQ: ERTS,简称 EA)总部位于美国加利福尼亚州红木城,主营家用机、PC、手机和平板电脑的电子游戏的开发、出版及销售业务,主要在 北美和欧洲地区运营。1982 年,Trip Hakins 创立了 EA,并于次年推出了第一批自研的 6 款游戏,其中有 3 款进入了电子游戏世纪名誉榜。1984 年,Larry Probst 加入 EA 并主导EA 转型成为一家兼具开发与发行业务的公司。1991 年,创始人离开 EA 并由 Larry Probst 接手,从此 EA 走上了并购和扩张的道路。2007 年,新上任的 CEO Riccitiello 采用了城邦式的商业模式,保持旗下工作室独立性的同时,适当干预并加以整合。如今,EA 旗下拥有 EA GAME、EA SPORTS、EA MAXIS 和 EA ALL PLAY 四大部门以及 DICE、BioWare 等王牌工作室,代表作品有《FIFA》(1994)、《极品飞车》(1994)、《质量效应》(2007)、《Unravel》(2016)等。

2019 财年,EA 实现营收 49.40 亿美元(YoY -4.0%),毛利润 38.20 亿美元(YoY -1.4%),归母净利润 10.20 亿美元(YoY -2.3%),毛利率和归母净利率分别为 77.2%(+2.0pcts)和 20.6%(+0.4pct)。

表 2:EA 发展史

Take-Two

Take-Two Interactive Software(NASDAQ:TTWO)是全球领先的游戏开发商、发行商以及电玩游戏与周边设备的经销商,公司总部位于美国纽约,国际总部位于英国温莎; 旗下有 2K Games、Dassault Systemes、Focus Home Interactive、Siemens PLM Software、Rockstar Games 等多家开发工作室。公司代表游戏有《文明城市:罗马》、《毁灭公爵系列》、《全美职业橄榄球 2K 系列》、《恶霸鲁尼》、《侠盗猎魔系列》等。

2019 财年,Take-Two 实现营收 29.30 亿美元(YoY +63.4%),毛利润 15 亿美元(YoY+67.9%),归母净利润 3.30

亿美元(YoY +92.4%),毛利率和归母净利率分别为 51.3%(YoY +1.4pcts)和 11.4%(YoY +1.7pcts)。

育碧娱乐(Ubisoft)

育碧娱乐软件公司(Ubisoft Entertainment,ENXTPA:UBI)成立于 1986 年,总部位于法国雷恩,是一家国际化电脑游戏制作、发行和代销商,游戏平台包括家用游戏主机、行动装置及 PC。1989 至 1995 年间,Ubisoft 致力于国际化扩张,先后在美国、德国、英国等地设立销售子公司,并在法国和罗马尼亚建设内部研发工作室。1996 年,公司在巴黎证券交易所上市,之后的二十多年里,国际化扩张及战略并购帮助公司实现有机增长, 电子业务加速拓展,优秀作品层出不穷。同时,公司将业务拓展到影视娱乐板块,2011 年,育碧 Motion Pictures 成立,旨在将育碧游戏推向全球的电视和影院。公司旗下代表作品有《雷曼》(1995)、《彩虹六号》(1998)、《刺客信条》(2007)等。

2019 财年,育碧公司营收 18.50 亿欧元(+6.6%),毛利润 17 亿欧元(YoY +18.5%),归母净利润 1 亿欧元(YoY -28.3%),毛利率和归母净利率分别为 92.1%(YoY +9.3pcts)和 5.4%(YoY -2.6pcts)。

任天堂

任天堂(Nintendo,TSE:7974)于 1889 年在日本京都成立,主营业务为家用游戏机和掌上游戏机的软硬件开发与发行,业务涉及美国、澳大利亚、日本、中国等多个国家和地区。公司代表作品有《超级马里奥》(1985)、《口袋妖怪》(1996)、《精灵宝可梦 GO》(2016)等。

2019 财年,任天堂实现营收 12005.6 亿日元(YoY +13.7%),毛利润 5011.89 亿日元(YoY +24.2%),归母净利润 1940.1 亿日元(YoY +39.0%),毛利率和净利率分别为 41.7%(YoY +3.5pcts)和 16.2%(YoY +2.9pcts)。

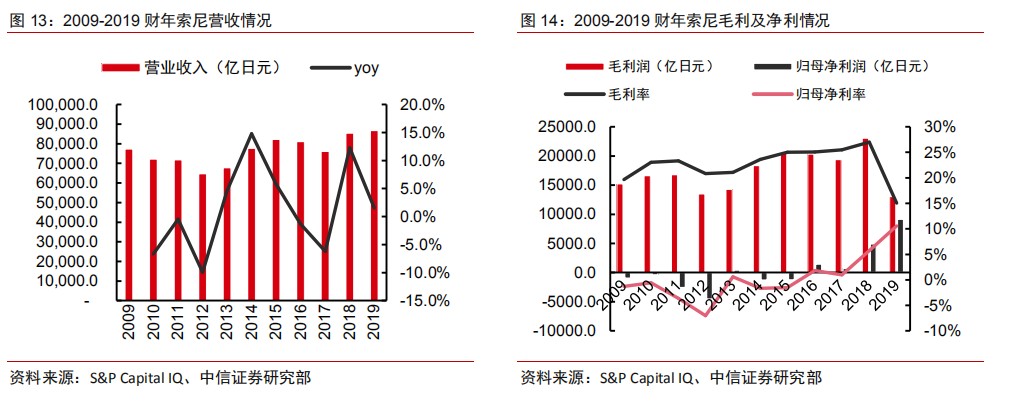

索尼

索尼(Sony Corporation,TSE:6758)成立于 1946 年,总部位于日本东京,是一家全球知名的综合性跨国企业,业务包括影视视听、通讯产品、电子游戏等,是世界最大的电子产品制造商、电子游戏业三大巨头、美国好莱坞六大电影公司之一,旗下品牌有Xperia、Walkman、Sony music、PlayStation、哥伦比亚电影公司等。在游戏方面,索尼的游戏主要基于 PlayStation 主机硬件平台,代表游戏有《鬼武者》、《最终幻想》、《寂静岭》、《生化危机》等。

2019财年,索尼营收达到 86656.9 亿日元(YoY +1.5%),毛利润 13024.5 亿日元(YoY-43.5%),归母净利润为 9162.7 亿日元(YoY +86.7%),毛利率和归母净利率为 15.0%(YoY-12pcts)和 10.6%(YoY +4.8pcts)。

万代南梦宫

万代南梦宫(BANDAI NAMCO,TSE:7832)是一家全球领先的综合娱乐公司,由日本电子游戏公司南梦宫(NAMCO)和综合娱乐公司万代(BANDAI)于 2005年进行经营整合合并而来,总部位于日本东京。公司旗下分为四个业务部门。Toy Hobby 分部制造及销售玩具、糖果玩具、自动贩卖机产品,卡片、模特、服装及日用品等。内容分部从事家用游戏软件、街机游戏机、游乐机器赠品、视频产品、视频软件及音乐软件的策划,开发及销售,并提供网络内容及点播视频图片以及现场娱乐业务。娱乐设施分部经营娱乐设施。其他业务分部从事产品运输和仓储、房地产物业管理和印刷业务等。公司代表游戏作品有《骇客时空》、《铁拳系列》、《情热传说》、《太鼓达人》、《拳王》等。

2019财年,万代南梦宫实现营收 7323.50 亿日元(YoY +8.0%),毛利润为 2625.60亿日元(YoY +8.7%),归母净利润为 633.80 亿日元(YoY +17.1%),毛利率和净利率分别为 35.9 %(YoY +0.2pcts)和 8.7%(YoY +0.7pct)。

NCsoft

NCsoft Corporation(KOSE:A036570)于 1997 年在韩国首尔成立,主要从事在线游戏的开发和发布,游戏类型包括大型多人在线角色扮演游戏(MMORPG)、页游、手游等,业务遍及日本、中国、韩国、英国、美国等多个国家和地区。公司代表作品有《天堂》(1998)、《天堂 II》(2003)、《永恒之塔》(2009)等。

2018 年,NCsoft 实现营收 17151.20 亿韩元(YoY -2.5%),毛利润为 17570.70 亿韩元(YoY +10.4%)归母净利润 4181.90 亿韩元(YoY -5.2%),毛利率和归母净利率分别为 99.6%(YoY +11.6pcts)和 24.4%(YoY -0.7pct)。

NEXON

NEXON Co.Ltd.(TSE:3695)于 1994 年在韩国成立,后将总部迁至日本,是全球领先的在线游戏开发公司,为 190 多个国家和地区提供端游、移动游戏开发、运营、咨询及游戏内置广告等服务,具有卓越的游戏开发、运营能力和丰富的经验。多次成功的并购经历奠定了公司通过收购兼并驱动公司业绩增长及产品组合扩展的独特成长路径。2017 年,公司入围全球游戏公司收入 TOP25 排行榜,排名第 13 位。公司旗下拥有 30 家控股子公司和 14 家非控股子公司,分布于日本、韩国、中国、北美及欧洲等地区,代表作品主要包括《冒险岛》(2004)、《地下城与勇士》(2005)、《跑跑卡丁车》(2006)等。

2018年,NEXON 实现营收 2537.20 亿日元(YoY +8.0%),毛利润 1961.80 亿日元(YoY +10.0%),归母净利润 1076.7 亿日元(YoY +89.7%),毛利率与归母净利率分别为 77.3%(YoY +1.4pcts)和 42.4%(YoY +1.3pcts)。

中国与海外游戏市场对比

全球游戏市场概览

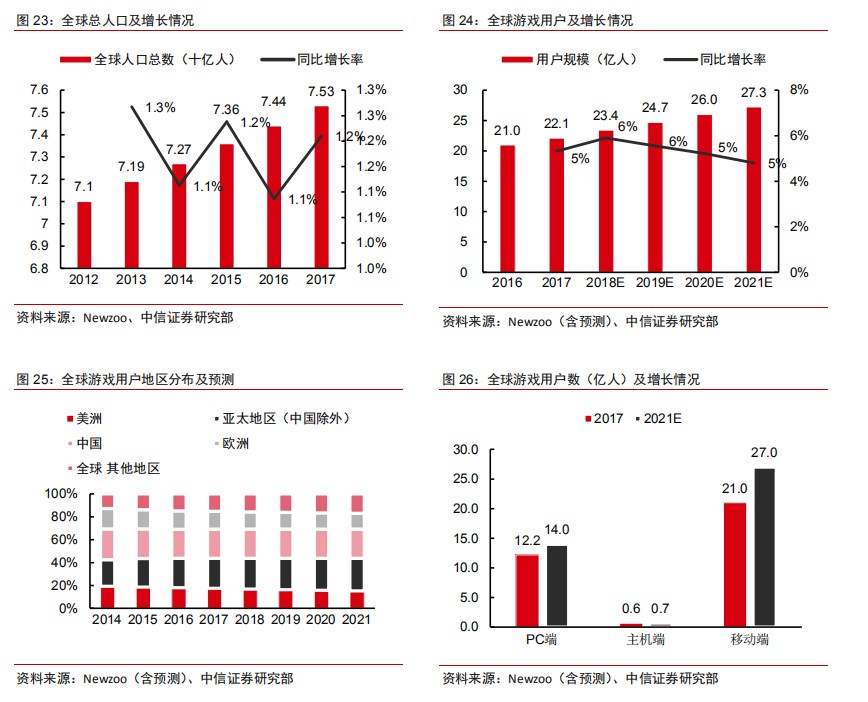

全球游戏市场保持 10% 以上增速,手游份额持续扩大。根据 Newzoo 数据,2018年全球游戏市场规模达到 1379 亿美元,其中主机/PC/手游分别占比 27%/27%/46%,预计 2021 年全球游戏市场规模有望突破 1800 亿美元,其中手游增长迅速,占比有望进一步提升至 59%。从游戏平台来看,主机游戏发展历史较长,产业链成熟,受益于 DLC(可下载内容)服务的快速变现,近年来市场重回增长,2019 年市场规模有望回升至 240 亿美元;手游市场发展迅速,主要靠亚洲市场拉动,预计 2018 年手游市场规模占全球游戏规模超过 50%,2021 年市场规模突破 945 亿美元。

全球玩家数及游戏用户渗透率稳步提升,主机用户稳定,移动游戏用户稳步提升。2016-2017 年,以游戏用户数/全球总人口数估测的游戏用户渗透率分别为

28%、29%,逐步提高,移动游戏用户占比超过 5 成。分地区来看,亚太地区(包括中国)增长最为迅速,移动游戏用户增长是最主要的驱动力。

北美地区:市场规模稳步增长,主机游戏市场占主导地位

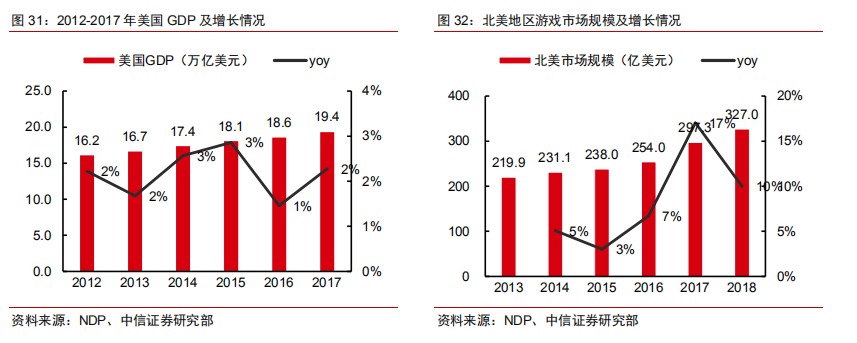

2018 年北美游戏市场规模为 327 亿美元,其中美国游戏产业增速大幅领先 GDP 增速。其中主机游戏仍然占比最后达 48.8%,手游市场稳步提升,2018 年北美地区手游收入为90.10 亿美元,占比约 30%。用户方面,2012-2016 年,美国游戏用户渗透率提升到64%, 全美玩家总数达到 21 亿人,其中 35 岁以下人群占比接近 60%,平均每个用户 10% 以上的空闲时间用于游戏。根据世界银行数据,2017 年美国 GDP 增速为 2%,同年,北美游戏市场规模增速为 17%,是前者的 8 倍,北美的游戏市场展现出较强的增长动力。

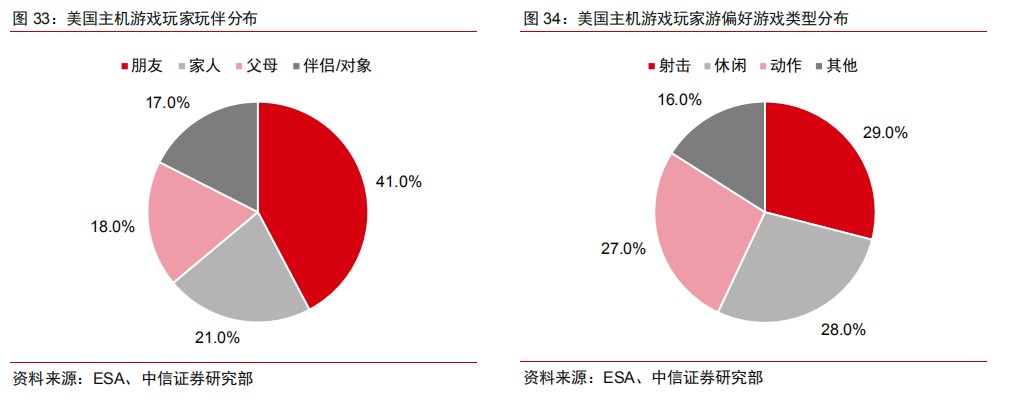

美国用户对游戏态度温和,对游戏产业持明确支持态度。美国娱乐软件协会(ESA)2017 年年度报告显示,平均每个正在玩游戏的家庭有 1.7 个玩家,且

65%的美国家庭至少有一人每周花费

3+小时玩主机游戏。54%的重度游戏玩家认为游戏能加深与朋友之间的感情,45%的玩家认为主机游戏增进了家人之间的感情。从父母的态度来看,超 7

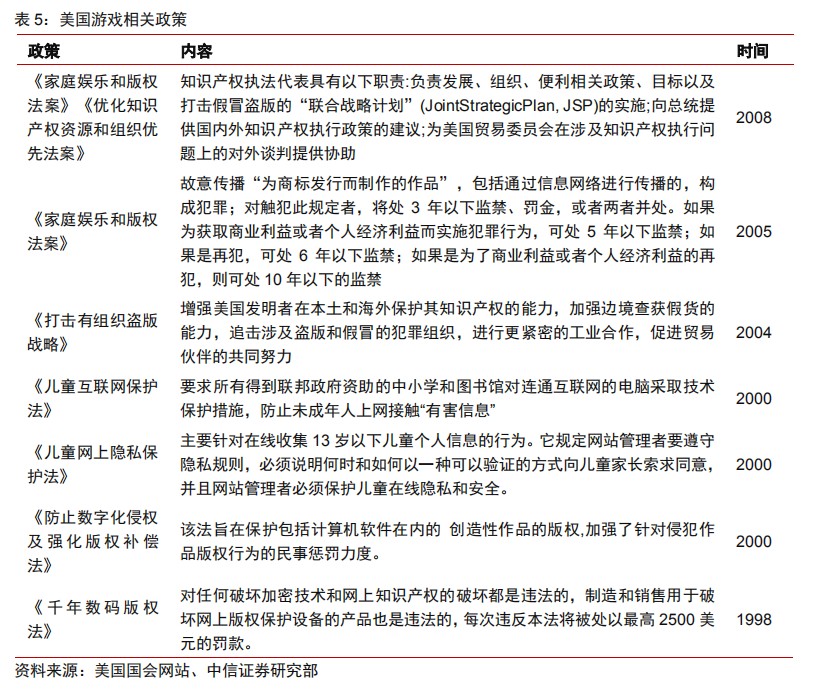

成的美国父母认为视频游戏对孩子的生活有积极的影响,且有 67%的父母每周至少陪孩子玩一次游戏。美国本身对游戏产业持支持态度,2009

年底白宫推出一项游戏教育推广计划,包括建立完善的“游戏图书馆”,对相应的游戏公司予以支持,并举办最高奖金达 30

万美元的视频游戏制作大赛。美国高校设有专门的游戏教学内容,涵盖心理学、物理、IT 等各个领域,较知名的有南加州大学的游戏设计和 MIT

与微软合作成立“游戏-教学”项目计划。

欧洲地区:保持较高速增长,渗透率均呈增长趋势

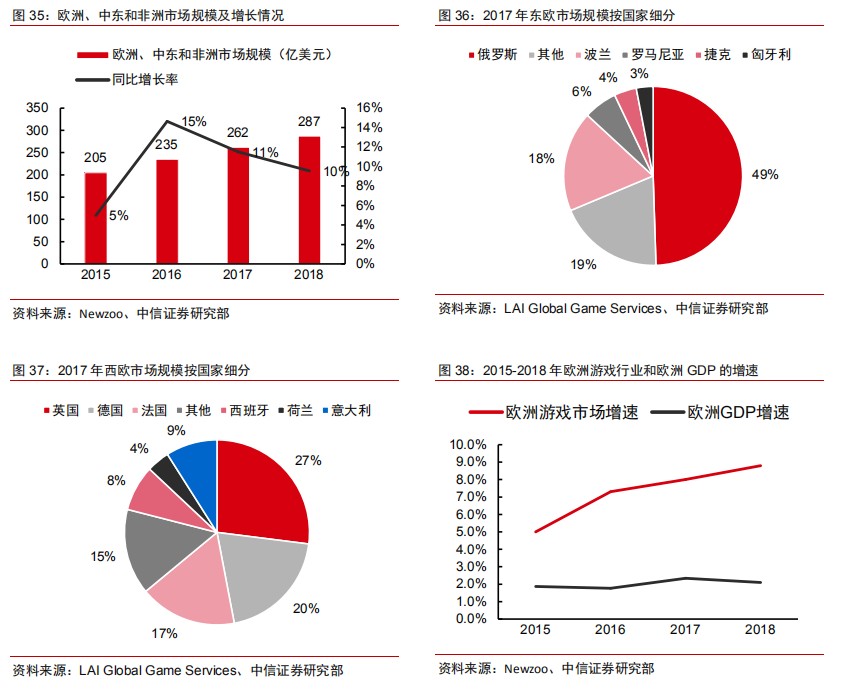

2018 年欧洲(包含中东及非洲地区)游戏市场规模总计达 287 亿美元,营收增长大幅高于 GDP。其中在线游戏、客户端游戏、手游占比分别为 27%/30%/43%。从国家来看, 西欧市场中英国、德国、法国三国市场合计占比超过 60%,西欧市场则以俄罗斯市场为主,占比超过 5 成。欧洲地区的游戏产业增速大幅高于 GDP 增速,约为 GDP 增速的 8 倍。

用户方面,2018 年欧洲游戏市场用户超过 354 百万人(+22.1%)。根据 Statista 数据,预计 2023 年该数字接近 38700

万人,手游用户占比超过 40%。从增速来看,在线游戏、客户端游戏及手游的用户均保持上升趋势,根据 Statista 预测,2023 年手游用户数增速将达到

24.2%,在线及客户端游戏用户数增速分别为 11.5%、21.7%。

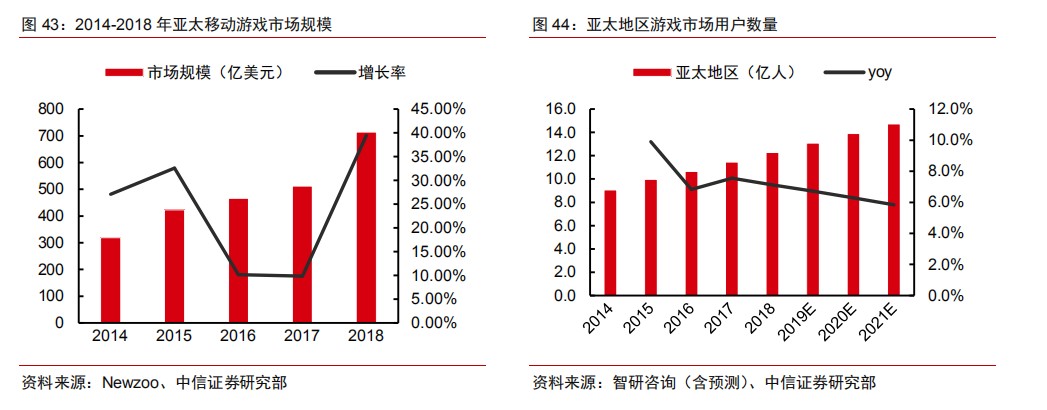

亚太地区:市场规模持续增长,手游是最大推动力

市场规模广泛,移动游戏增长迅猛。2018 年,亚太地区游戏市场规模达 611.30 亿美元(+16.8%),是全球最大的游戏市场,占全球游戏市场的 52%。分地区来看,中国、日本、韩国是亚太地区最大的游戏市场,2017 年营收分别达到 335.70(其中,中国大陆 325.40亿美元,中国台湾 10.30亿美元)/140.50/42 亿美元。在东南亚地区,泰国、印度尼西亚和马来西亚市场占比最大,2017 年分别占东南亚游戏市场的 22/21/18%。分平台来看, 在东南亚地区,移动游戏(包括手机游戏和平板游戏)将会持续蚕食 PC 游戏、页游和主机游戏份额,2018 年其份额占比有望从 2015 年的 52%进一步增长到 66%。从用户数来看,2018 年亚太地区游戏用户达 12.3 亿人(+7.1%),其中,中国用户达 6.3 亿人(+6.2%),占总数的 48.9%

中外游戏市场的对比

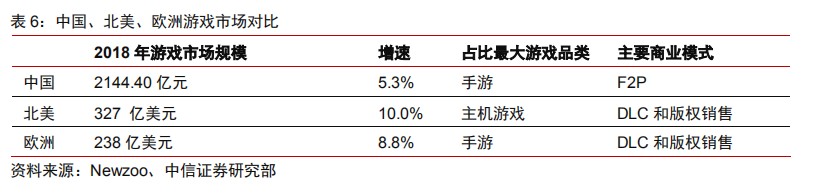

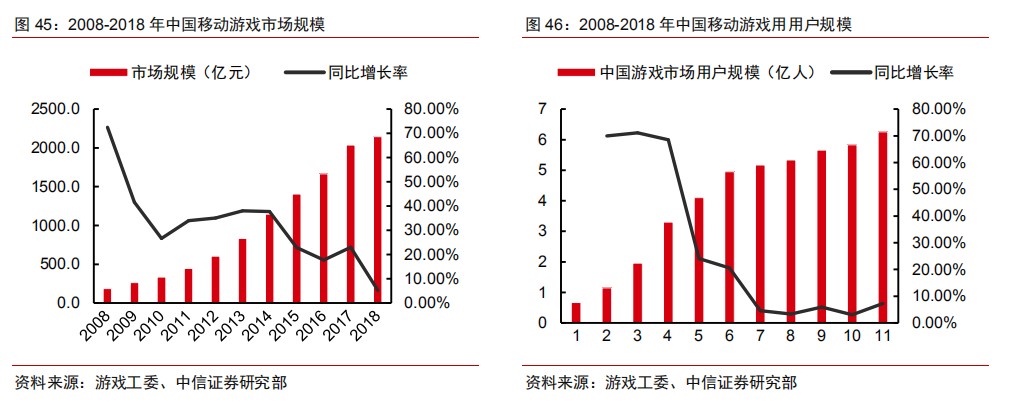

2018 年,中国游戏市场规模为 2144.40 亿元(+5.3%),CAGR5 为 20.9%,受版号政策影响,增速下滑。从用户数来看,2018 年,中国游戏用户规模达 6.3 亿人(+7.3%),互联网用户渗透率高达 44.9%。通过对比中国、欧洲、美国的游戏市场发展可以发现,在游戏种类上,中国市场以手游为主,而欧美用户更倾向于 PC 和主机游戏;在市场规模及增速上,中国 2018 年市场增速落后于美国及欧洲地区,虽然版号政策在 2019 年有一定放松,但中国游戏市场在全球来看已经不是一枝独秀,根据 Newzoo 最新估算,美国有望在 2019 年重新成为全球最大游戏市场;在商业模式上,欧美地区主要以内容付费(DLC 及版权销售)为主,而国内游戏市场则以免费为主通过道具收费。欧美地区游戏产业的商业模式的可持续性更强。

海外游戏公司财务分析

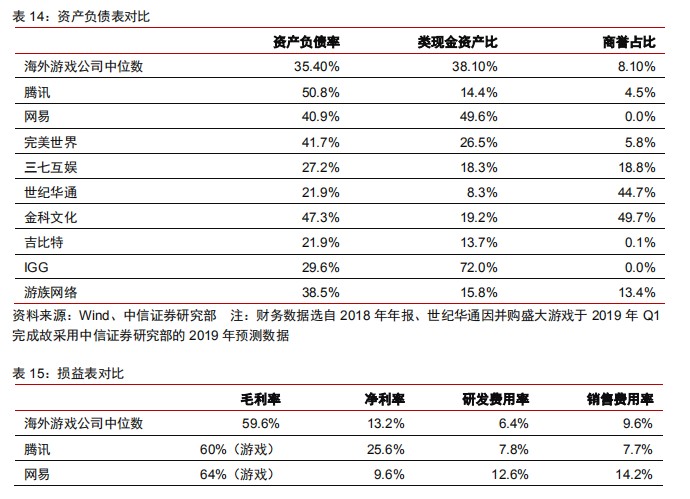

资产负债表分析:高现金储备,低资产负债率

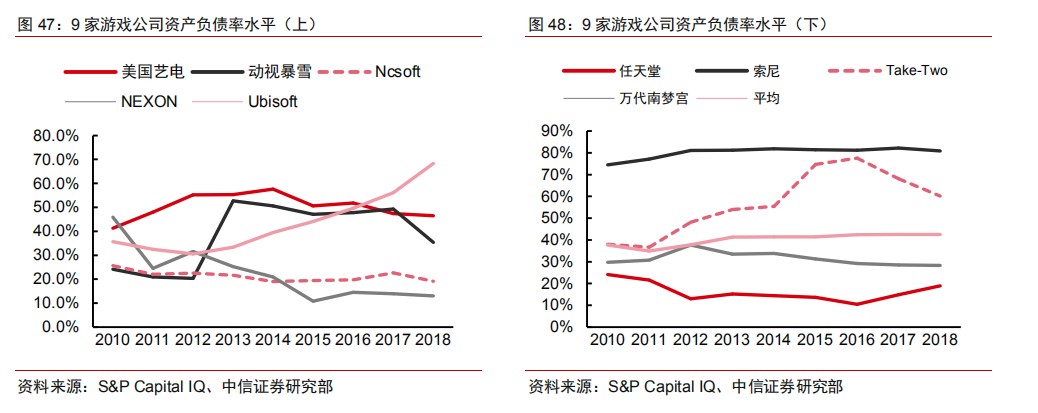

资产负债率总体维持较低水平,以降低经营风险。游戏公司属于轻资产行业,较高的资产负债率会带来较大的经营风险。我们选取的 9 家游戏公司平均资产负债率为 42.6%, 资产负债率中位数为 35.4%,大幅低于海外公司的平均水平(道琼斯工业指数成分股平均资产负债率为 70.9%,纳斯达克指数 100 成分股公司的平均水平为 61.2%)。9 家公司中,索尼最高为 80.8%(系 SONY 依然有较大比例的电子制造业务),NEXON 最低为 13.0%。游戏公司总体的资产负债率较低,其中 Take-Two、Ubisoft 等公司因有预售机制,公司的资产负债率出现一定波动。

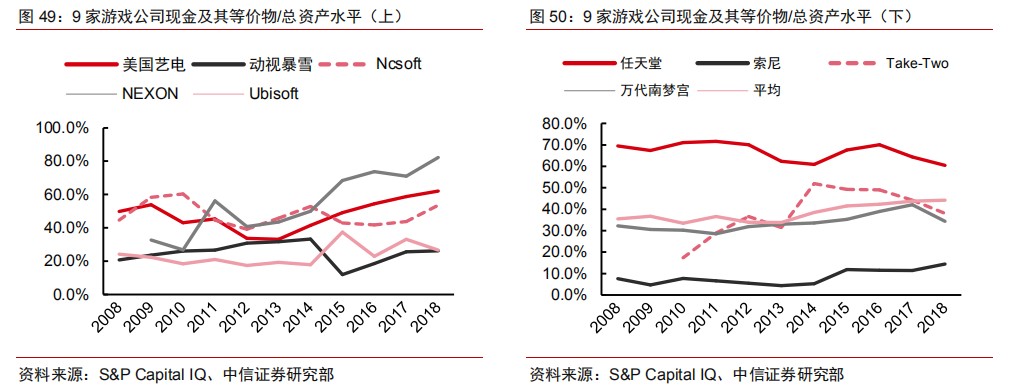

类现金资产占比高,抗风险能力强。游戏行业本质是一个高资本壁垒的行业,现金储备较高可以有效抵抗游戏研发的波动性,并为后续产品研发提供充足的资本支持。我们选取的

9 家游戏公司平均现金资产占资产比为 44.2%,中位数为 38.1%。任天堂现金占总资产的比率高达 60.5%,而索尼的现金占比最低仅为 14.5%。

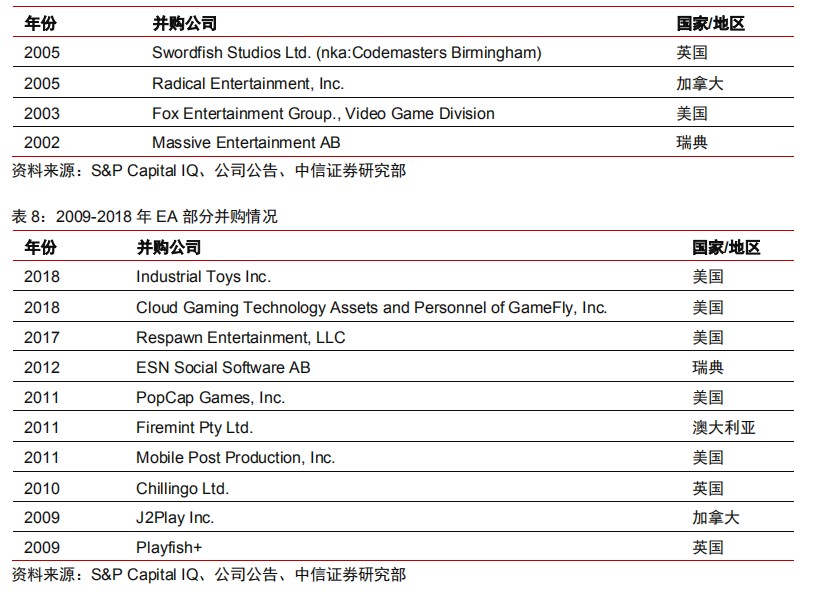

兼并及收购带来的商誉占比大,但极少出现商誉爆雷情况。在我们选取的 9

家游戏公司中除任天堂与万代南梦宫外,都有相当高的商誉水平,其中以动视暴雪最为显著,其商誉高达 97.63 亿美元,占总资产的 52.3%,主要系 2015

年动视暴雪斥资 59 亿美元收购《糖果粉碎传奇》开发商英国手游公司 King Digital

Entertainment,创下国外巨头游戏公司最大收购案。2018 年,我们选取的 9 家游戏公司平均商誉占总资产比为 18.2%,中位数为8.1%。IP

加团队并购模式维持稳定商誉,海外游戏公司较少出现商誉减值爆雷情况。以NEXON 为例,该公司就是依靠强大资本持续并购优质 IP 和团队实现壮大。美国 EA

公司也是通过持续的并购,实现企业的快速成长。

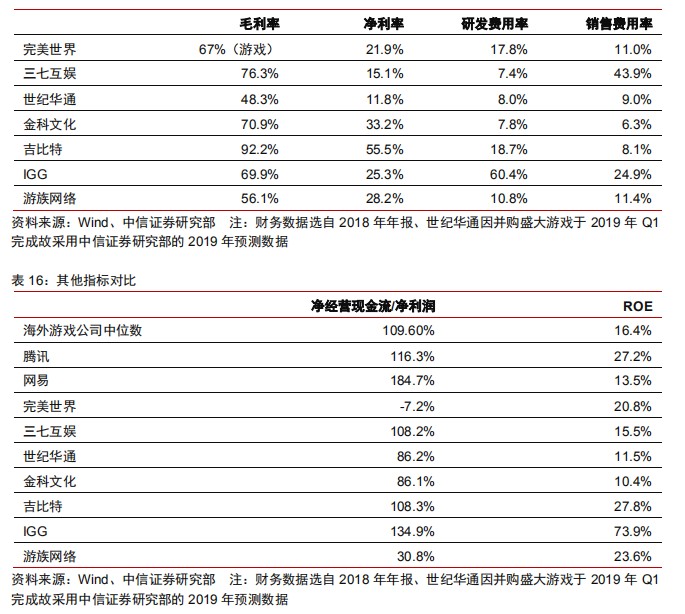

损益表分析:高研发费用,低营销费用

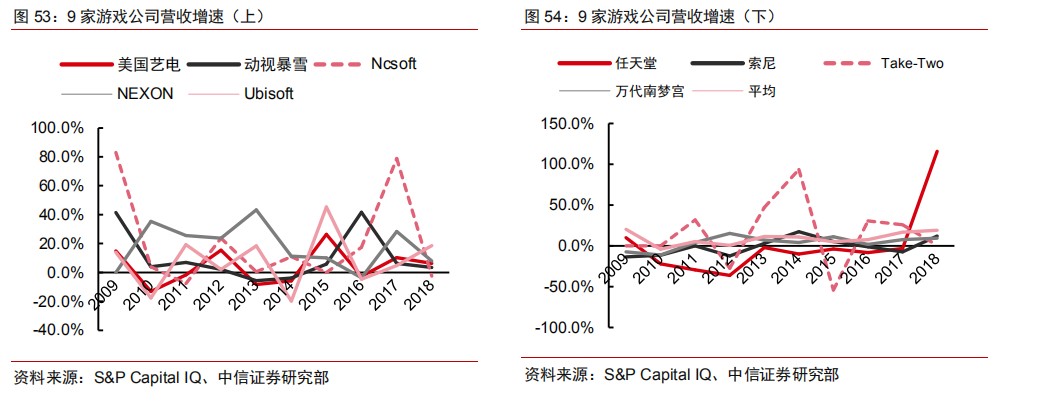

营收增速保持平稳,产品驱动效应明显。2018 年,9 家海外游戏公司的平均营收增速约 19.1%,中位数为 8.0%。营收增长受产品驱动明显,以 Take-Two 为例,2015 财年,《侠盗猎车(Grand Theft Auto)》游戏销量下滑,销售额下降 13.20 亿美元,致使 Take-Two营收同比下降 53.9%,而 2019 财年受益《荒野大镖客》大卖,营收又大幅增长;任天堂在 2018 财年同样受益于NS上市,营收大幅增长。

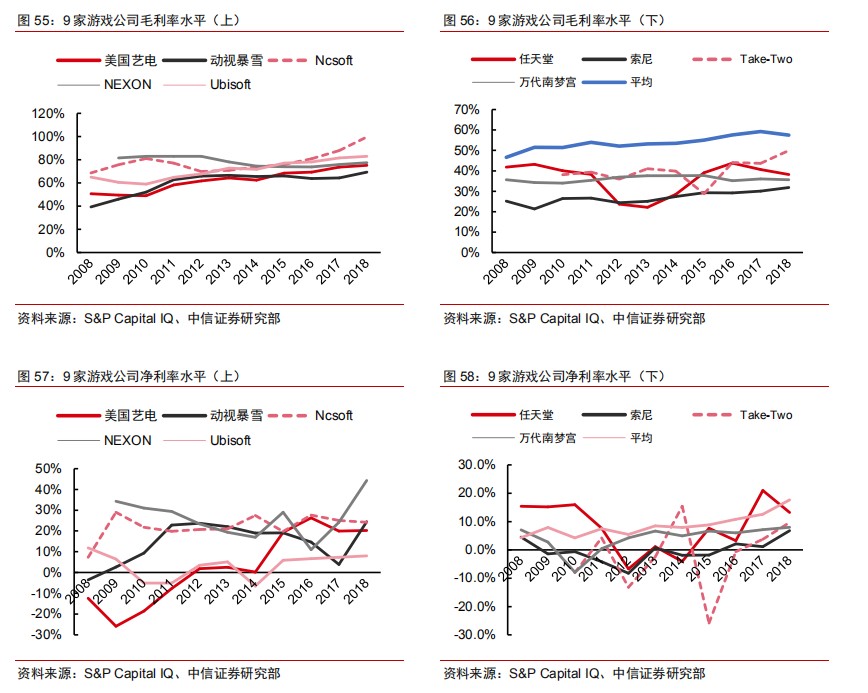

毛利率总体较为稳定,且保持较高水平。9 家公司平均毛利率达到 57.5%,中位数为59.6%。其中最高为 Ubisoft 的 83.0%,最低为索尼的

31.9%。净利率波动较大,2018 年 9 家游戏公司平均净利率为 17.7%,中位数为 13.2%。其中 NCsoft 净利率最高为

44.3%,而索尼利润率最低仅为 6.8%。任天堂出现下滑系 3DS 不及预期;同时,因 2012 年行业整体不景气,毛利率显著下滑。2015 年

Take-Two 软件开发及许可成本上升(2016 年发行),导致毛利率大幅下降 11.0pcts;由于 2017

年美国税制改革,动视暴雪保守性计提大额税收准备达 8.78 亿美元,导致净利润显著下降,净利润率从 2016 年的 14.6%跳水式下滑至 3.9%。

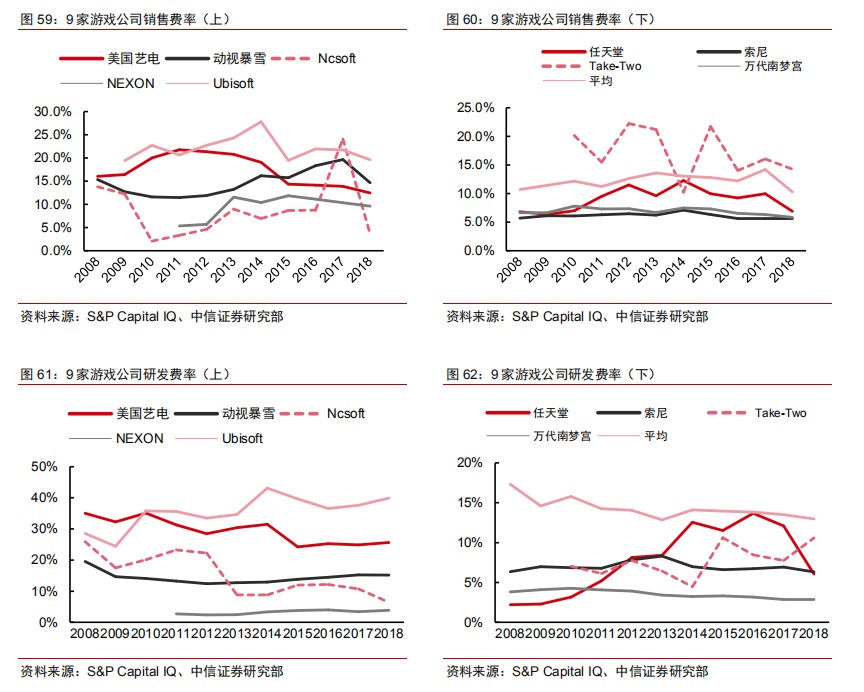

从费用率来看,这 9 家游戏公司都保持较为稳定的费率。其中,研发费用率维持较高水平,9 家公司 2018 年研发费用率平均为 13.0%,中位数为

6.4%。总体来说,海外游戏企业保持高研发投入,通过优质的游戏内容、知名的 IP

形象以及良好的口碑自带流量,并不需要过分的宣传费用,因此可以保持较低的销售费用率,9 家公司 2018 年销售费用率平均为 10.3%,中位数为

9.6%。

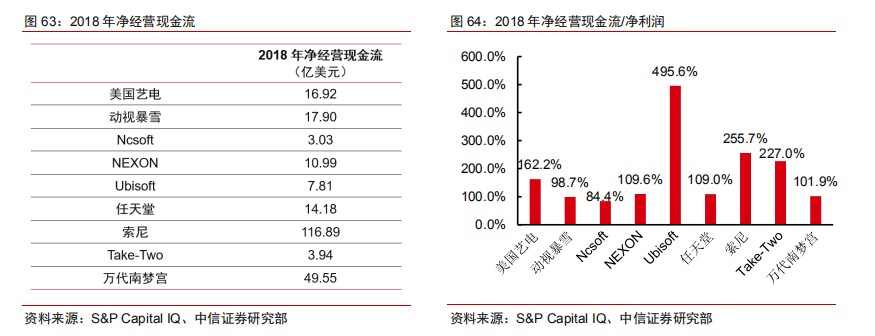

其它:良好的经营现金流,高ROE在现金流能力上,海外游戏公司的现金流质量普遍较高。9 家游戏公司净经营现金流均为正,从净经营现金流/净利润指标看,9

家公司 2018 年平均比率为 182.7%,中位数为109.6%。

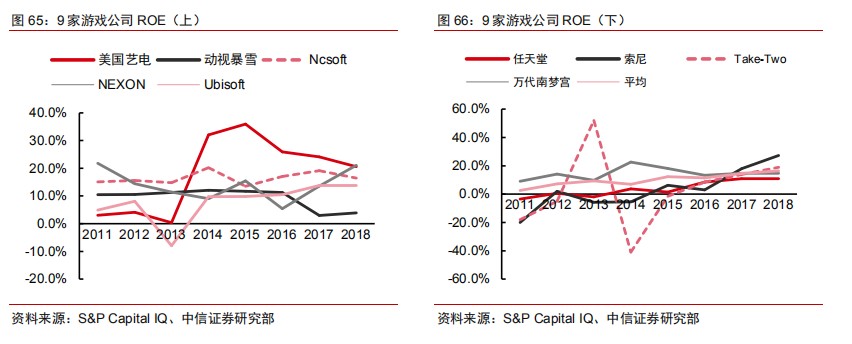

在 ROE 水平上,海外游戏公司的 ROE 水平均具备较高的水平。9 家公司 2018 年平均比率为 16.4%,中位数也为 16.4%。纳斯达克指数

100 成分股公司的 ROE 平均值为14.5%,中位数为 6.5%。游戏公司的资本回报率显著高于纳斯达克指数的平均水平。

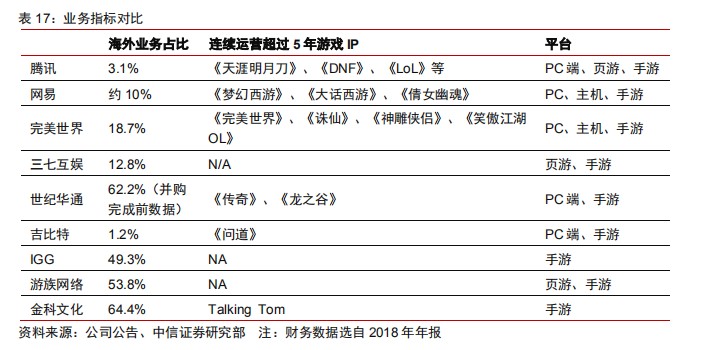

海外游戏公司业务分析

营收结构:全球化布局

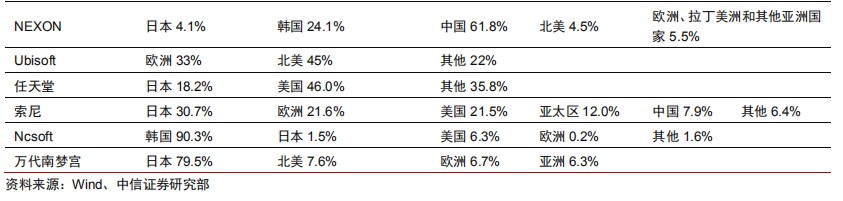

9 家游戏公司的营收结构更加全球化,结构更加均衡。公司在国际业务销售占比普遍在 50%及更高,海外游戏公司在全球化上更胜一筹。多地区分布可以有效抵御单一国家出现的经济及政策风险。

产品结构:跨平台发展

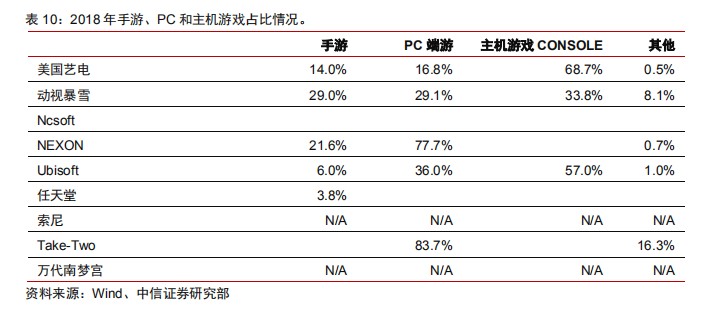

海外游戏公司的产品均具有跨平台发展的特点,即不仅仅只局限单一平台。大部分海外游戏公司至少在手游、PC 端游和主机游戏三个平台拥有两个平台。

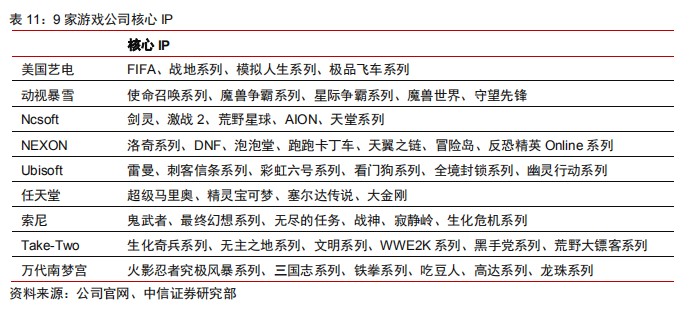

盈利模式:具备长期积累的 IP,有“年货”储备

海外游戏公司经过多年发展,普遍具备丰富的 IP 储备。通过 IP 的持续开发,能够贡献稳定的现金流。EA 通过持续的开发 FIFA、NFL、NBA 等体育赛事 IP,可以每年加入新的角色并发行新款游戏;Ubisoft 通过持续开发《刺客信条》、《彩虹六号》等游戏的续作, 也可以持续贡献稳定的现金流。

海外游戏公司估值分析

海外游戏公司股价刺激因素:新产品+新商业模式

通过对 9 家海外游戏公司的近 5 年股价对比,新产品发行和新模式扩展是带动股价上涨的核心因素。新产品的优异销量会提升公司 EPS,进而带动公司股价。如暴雪的《守望先锋》上线后,股价有较强的表现,Take-Two 在《GTA online》上线后股价也有较强表现; 新商业模式主要是近年来电竞概念及 DLC 普及带动游戏厂商营收增长。动视暴雪的《Destiny》一直以 DLC 更新模式促进营收增长,EA 在《模拟人生》、《战地》系列作品持续更新 DLC 以促进用户付费。在电竞领域,EA、任天堂、暴雪等平台通过引入联机对战形式进一步引导用户付费。

海外游戏公司的估值中枢

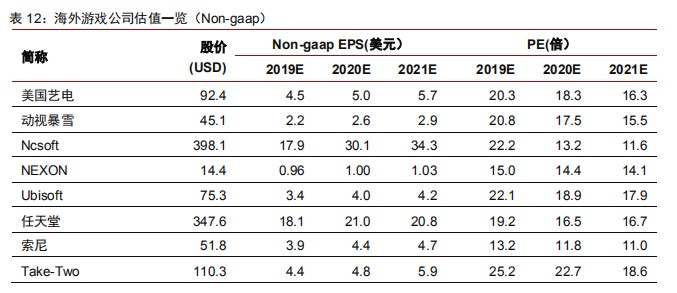

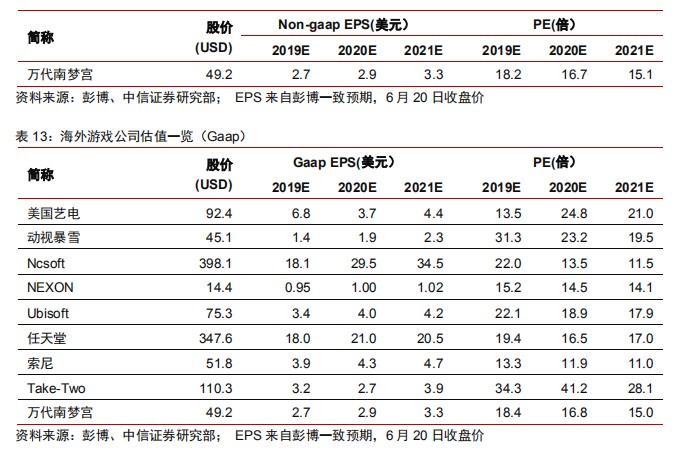

按照彭博一致预期进行测算,海外主要游戏公司 2019 年NON GAAP 估值在13X~25X PE,中位数 20X PE;GAAP 估值在 13X~34X PE,中位数 19X PE。考虑到海外公司受税收、折旧、版权费用等因素扰动较大,选取 NON GAAP 估值作为估值对比。其中,估值最低的为 SONY,主要系 SONY 依然拥有大量硬件业务,且负债率较高;估值最高的为Take-Two,系公司即拥有 NBA 2K 系列的 IP,可以稳定贡献现金流。同时,公司在游戏开发上持续创新,近年来分别推出了《GTA Online》、《荒野大镖客 Online》等畅销游戏。扣除掉最低值和最高值,海外游戏公司 2019 年估值平均值为 19X PE,中位数为 19X PE。静态来看19X PE 基本代表海外游戏公司的水平。扣除最低值和最高值,海外游戏公司2019 年估值平均值为 19X PE,中位数为 19X PE。静态来看 19X PE 基本代表海外游戏公司的水平。

中国游戏公司对标分析及投资建议

财务及业务指标对标分析

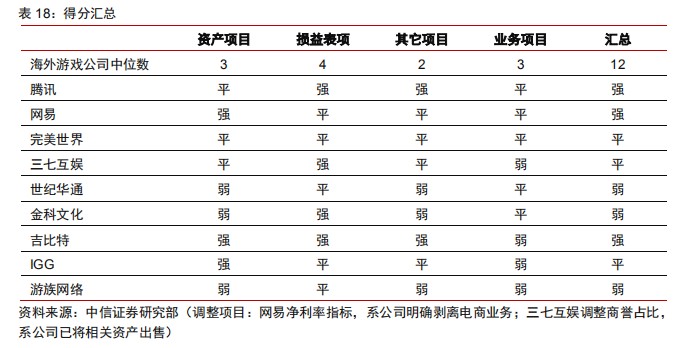

我们选取美股、港股及 A 股的主要几家游戏公司就如下指标进行对比:资产质量、损益表、经营性现金流及 ROE 指标以及业务指标,对大幅超过海外游戏公司中位数指标的给予“强”,基本持平给予“平”,弱于海外公司的给予“弱”

得分汇总及估值对比

综合以上对比,其中腾讯、网易、完美世界、三七互娱、吉比特和 IGG 几家公司的财务和业务指标综合情况并不逊于海外优秀的公司,甚至更优于海外游戏公司。三七互娱和吉比特在损益表项和 ROE 项目中强于海外游戏公司,但是在业务项目中弱于海外游戏公司。

国内游戏公司从估值上大幅低于海外游戏公司。海外游戏公司 2019 年 PE 中位数为19X,而目前 A 股游戏公司 2019 年 PE 主要在 15X

以下,主要系国内游戏在 IP

储备和国际影响力上弱于海外游戏公司。一方面是西方国家的文化输出已有几十年历史,我国文化产业在近几年才刚刚兴起,尚缺乏积累。另一方面,移动互联网的爆发式增长导致国内游戏公司更倾向于开发短平快项目,缺乏内容和用户沉淀,商业模式项目制属性强,业绩存在较大不确定性,故估值较低。

投资建议

我们认为,国内目前游戏公司的估值已经处于历史低位,在全球游戏公司对比中也处于低位。从行业端看,游戏产业即使在发达地区也保持 5 倍以上的 GDP 的增速,且随着5G、AR/VR 技术的持续迭代进步持续发展。目前国内游戏公司已经积极拓展全球业务, 并积极推进 IP 开发。我们积极推荐财务指标优于海外游戏公司的腾讯控股、网易、完美世界、三七互娱、吉比特、IGG,积极关注其新 IP 培育及海外。建议投资者关注财务指标弱于海外公司的金科文化、世纪华通、游族网络,重点关注其海外拓展、新产品上线带来的边际改善。

扫码下载智通APP

扫码下载智通APP