银行业策略:市场情绪好转,但个股选择难

本文来自微信公众号“志明看金融”。

6月社融增速有望上升

6月社融增速有望上升。由于6月专项债发行放量,预计净融资近5000亿,同比大幅多增。表外融资预计保持小幅负增长趋势。此外,尽管高风险机构处置或影响少部分小银行信贷投放,但由于体量小,对总量影响很小。我们预计6月社融同比明显多增,或超2万亿,社融增速明显上行。

市场情绪好转,但择股难度上升

6月社融增速有望明显上升,显著提振市场情绪,对银行板块构成明显利好。此外,科创板开启,科创打新以上证50标的为主,银行板块受益显著。基于此,我们非常看好7月银行板块表现,我们建议短期提升弹性标的配置占比。

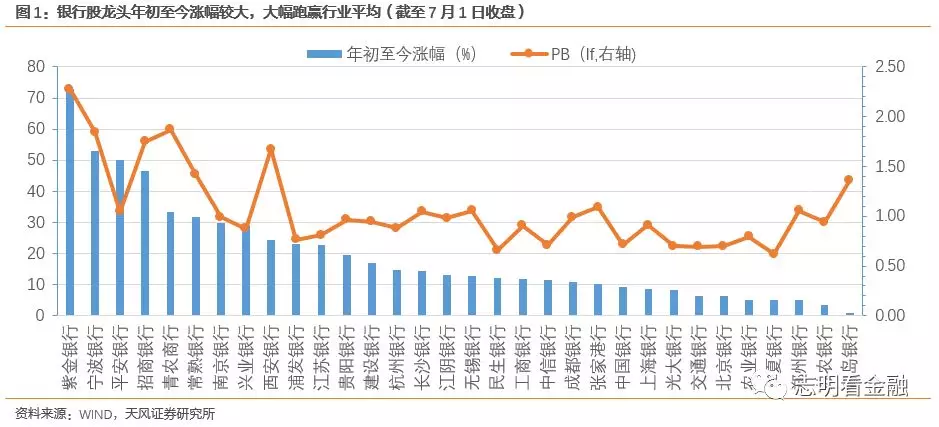

当前时点,银行板块内择股难度明显上升。银行股龙头-招行(03968)、平安、宁波的年初至今涨幅均超过45%,除平安估值低外,招行及宁波PB(lf)估值均超1.7倍。此外,平安和宁波当前股价接近或超过其转债的强制转股价,未来数月或面临强制转股,对正股股价或有暂时性影响。银行股龙头的短期性价比有所下降,但长期仍看好,短期可均衡配置。

未来一个季度,我们认为可以多关注下年初至今涨幅小、估值较低且基本面较好的个股,如光大(06818)、工行(01398)、农行(01288)、建行(00939)、江苏、长沙、成都等,同时提示关注近期调整较多的农商行龙头-常熟、张家港行。

7月金股-工商银行(A股):资产质量稳健的一流大行,仍为不错的选择

由于上月底选择7月金股时,并未预料到中美会晤较好的结果,大行股价弹性不够,但我们认为工行A股仍为不错的选择,性价比较高。

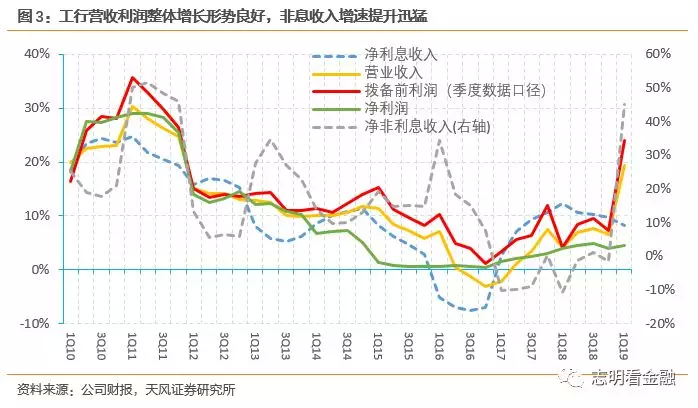

工行基本面稳健且较好。1Q19营收及PPOP增速均创1Q12以来新高,1Q19营收增速达19.4%(对比1Q18仅为4.05%)。工行中收基础较好,尽管18年有资管新规和股市低迷的影响,中收仍有4.1%的正增长,1Q19中收增速回升至10.9%,或受益于理财回暖和股市走牛。1Q19拨备前利润增速23.9%。

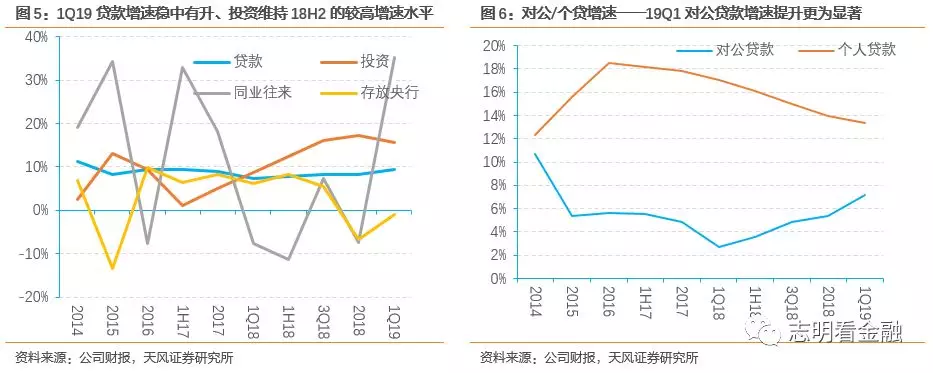

不良率连续下降,拨备计提愈加充足。1Q19不良率为1.51%,较上年末下降1BP,已连续9个季度下降;18年末逾期贷款率仅1.75%,不良隐忧较小。19Q1拨备覆盖率185.9%,较上年末提高10.1pct,保持稳步上升趋势。

作为大行龙头,工行治理规范且市场化程度较高,存款增长较好,客户基础继续夯实,负债端优势明显。工行年初至今涨幅小,股息率较高,估值低,下行空间小;作为大行龙头或间接受益于高风险机构的处置。

风险提示:资产质量大幅恶化;贷款利率大幅下行等。

扫码下载智通APP

扫码下载智通APP