美股Q2业绩下行压力仍存,半导体、能源等板块或成主要拖累

本文来自 微信公众号“Kevin策略研究”。

美股主要上市公司将于7月中到8月中这一个月时间内密集披露二季度业绩。考虑到二季度适逢中美双方互相提高加征关税和科技限制等因素、而近期美股市场又在持续升温的7月FOMC(7月30~31日)降息预期推动下屡创新高,因此二季度业绩是否存在意外、特别是公司管理层对未来的指引情况值得特别关注,也同样会对短期市场走势产生影响。就此,我们参考当前市场预期情况对美股二季度业绩做出预览,并提示需要重点关注的信息。

整体情况:增速仍或下滑;对贸易关系敏感和外需敞口较大板块是主要拖累

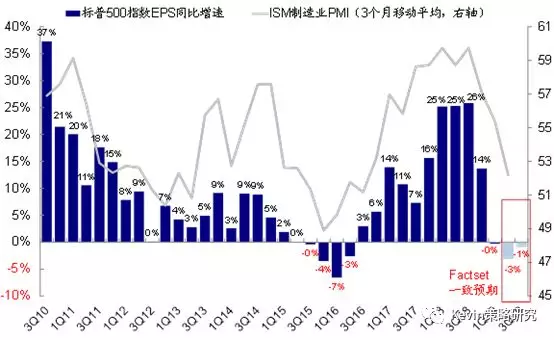

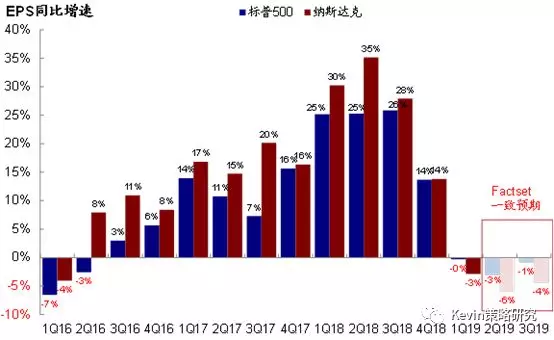

整体增长仍面临下行压力。相比去年四季度~14%和今年一季度-0.3%左右的同比增速,根据目前Factset汇总的一致预期,二季度标普500指数EPS同比增速可能回落至-3.1%左右,面临进一步的下滑压力,这与二季度美国经济增长动能整体趋弱的趋势一致。

在去年同期高基数的背景下,市场一致预期二季度标普500指数EPS同比增速将转负(-3%)

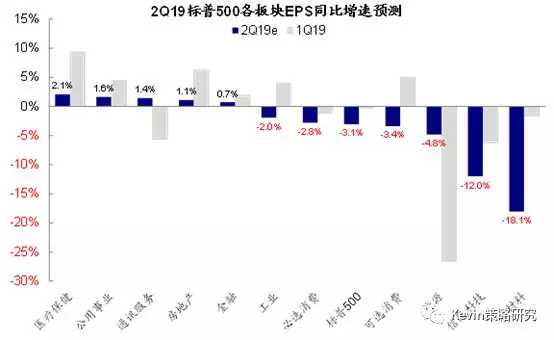

板块层面,半导体、科技硬件、原材料和能源或是主要拖累。从目前市场一致预期来看,信息科技(半导体和科技硬件)、原材料和能源板块将是二季度美股盈利增长的主要拖累。从相比一季度的增长变化看,目前市场一致预期原材料、半导体等板块二季度的盈利增速也将较一季度出现进一步大幅下滑,而这也恰是对贸易关系敏感或海外收入占比较高的板块。相比之下,医疗保健、公用事业、通讯服务和房地产等板块依然实现正增长,特别是房地产板块有望受益于整体利率中枢下行背景下房贷利率的大幅回落。

板块层面,上游原材料、能源以及科技板块EPS同比下滑最多,而医疗保健、公用事业等板块仍有1~2%的盈利增长

标普500各板块2Q19盈利增速预期及对指数整体贡献

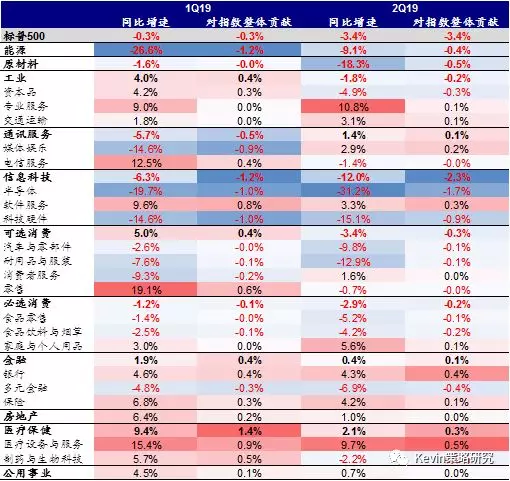

盈利拖累较多的科技、原材料等板块恰好也是海外收入占比较高的板块,而海外收入敞口小的公用事业、电信等板块对指数整体盈利则有正向贡献

随着房贷利率回落,美国MBA按揭贷款申请指数明显攀升

高基数、中美贸易关系和海外需求是主要原因。从原因上看,拖累盈利增长进一步下滑的主要因素有:1)高基数。得益于税改的推动,2018年二季度EPS同比增速依然高达25%,与一季度基本相当;2)中美贸易关系。5月后贸易关系进一步升级,包括双方加征关税和科技限制,我们认为对贸易敞口更大的公司增长或将承压,典型的如半导体和科技硬件;3)全球增长和需求趋弱。二季度,全球增长再度趋弱,这对于海外收入敞口占比较高、特别是资源品的需求产生拖累,体现在原材料和资本品等板块盈利的下滑。

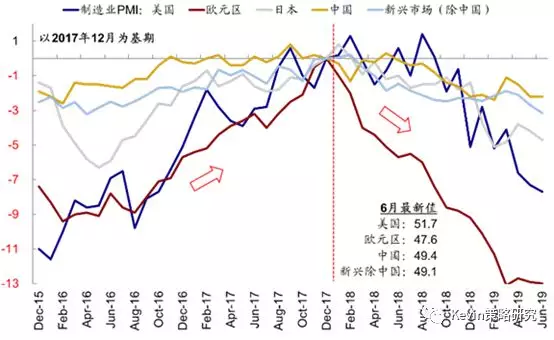

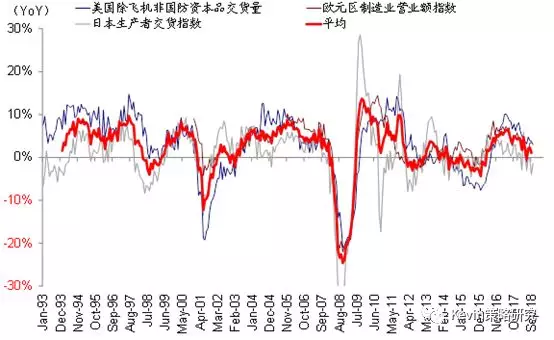

主要经济体制造业PMI二季度继续走弱

预期变化:依然处于下调通道、且近期调整情绪转差;关注管理层指引

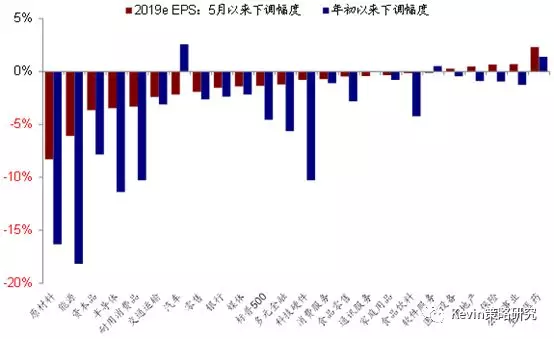

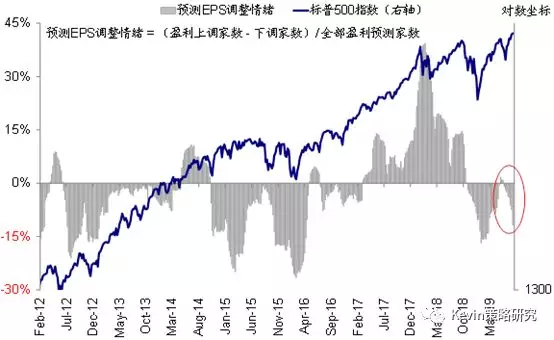

近期盈利下调和调整情绪再度转差。从市场预期变化情况看,虽然不像去年四季度那样大幅下调,但市场一致预期整体上仍处于下调通道之中;而且对比一季度基本持平态势,二季度特别是5月之后,市场盈利的下调再度增多,盈利调整情绪也明显转差,一定程度上受到5月以来贸易关系再度升级的影响。从下调幅度来看,原材料、能源、资本品和半导体最为显著。

5月以来,原材料、能源、资本品、半导体盈利大幅下调,生物医药、公用事业等板块则有所上调

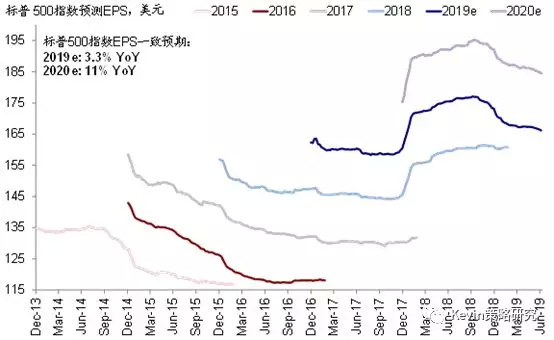

当前市场预期标普500指数2019年EPS增速为3.3%,2020年为11%,此前的盈利下调趋势基本企稳…

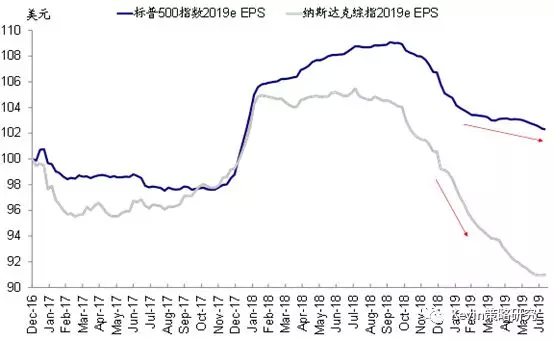

…而相比之下,科技股集中的纳斯达克综指盈利仍在持续下调…

…市场一致预期未来两个季度纳斯达克综指盈利同比回落的程度比标普500指数更深

5月以来,美股盈利预测调整情绪持续转差

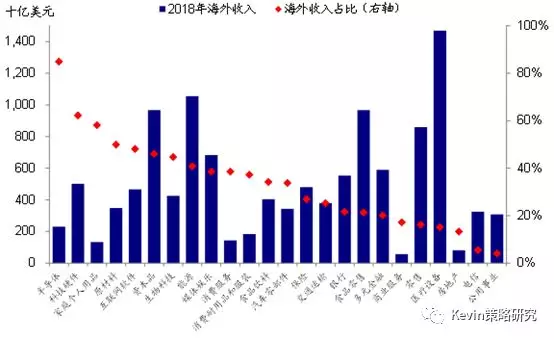

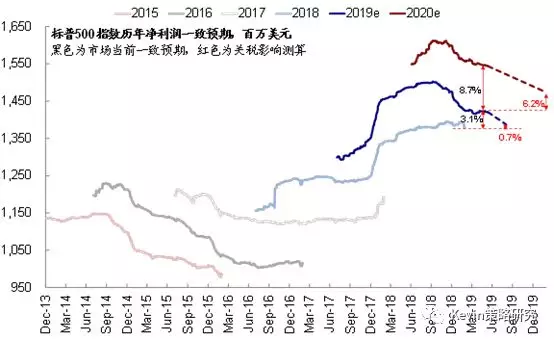

关注贸易问题后管理层对于未来增长的指引。由于二季度适逢中美贸易关系再度升温,因此需要重点关注公司管理层对于未来增长,如下半年甚至2020年的情况。如果指引偏弱引发市场预期进一步下调的话,也将会给市场表现带来压力。我们在《2H19海外资产配置展望:增长下行与政策宽松的赛跑》中测算,若静态假设标普500指数2018年来自中国的收入(5452亿美元,占2018年总收入12万亿美元的4.5%)减少一半,将拖累2019年整体盈利增长2.4个百分点,从3.1%下滑至0.7%,2020年从8.7%降至6.2%。

静态假设标普500指数来自中国的收入减少一半,则将拖累2019年净利润增速2.4个百分点,拖累2020年净利润增速2.5个百分点

其他关注点:资本开支、股份回购、海外资金回流

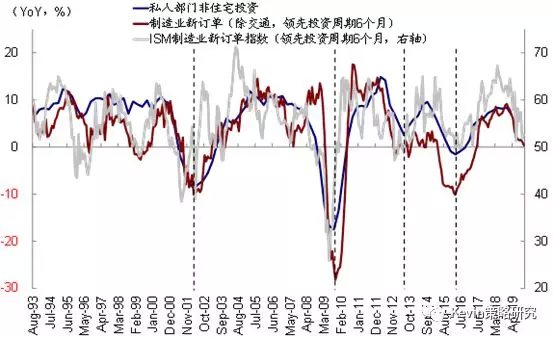

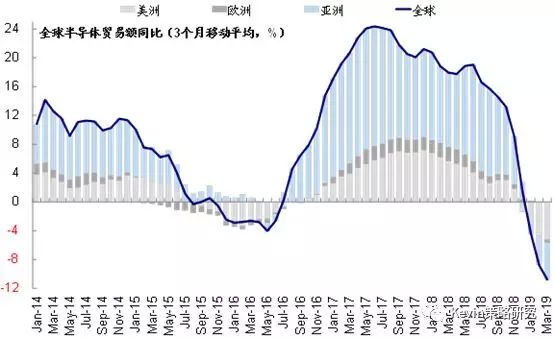

企业资本开始或进一步放缓。除影响外需和成本端外,贸易关系久拖不决还将打压企业投资支出意愿。实际上,全球主要市场投资增速都呈现继续放缓态势、例如受贸易关系和科技限制最为敏感的半导体板块订单增速出现了大幅的下滑。从美国企业投资的领先指标如制造业新订单和ISM制造业新订单指数近期持续下滑的走势看,未来一段时间美国企业资本开支仍可能面临下行压力,而这又会反过来对增长产生拖累。

代表需求的ISM制造业新订单指数走弱,企业Capex同比增速或进一步放缓

贸易关系久拖不决可能会影响企业的投资意愿,进而拖累投资增长

直接受贸易关系冲击的半导体贸易额同比大幅下滑

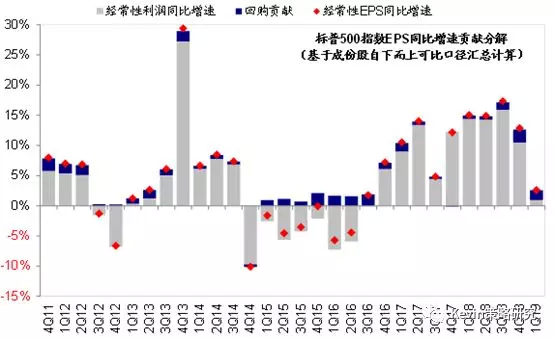

股份回购占比回落,但对EPS增长贡献增加。相比2018年受益于税改海外资金回流带来的股份回购的大幅增加,2019年回购金额和市值占比预计都将有所回落,一季度已经有所下行。不过,由于盈利内生增速较2018年出现更大幅度下滑,因此回购对于EPS增长的贡献反而有望抬升、甚至成为主导因素。一季度,同口径下,回购对经常性EPS增速的贡献回落至1.6个百分点,占到EPS增长的一半以上。

一季度标普500指数回购占市值比例从去年四季度的4.1%回落至3.4%

同口径下,一季度回购对经常性EPS增速的贡献回落至1.6个百分点,占到EPS增长的一半以上

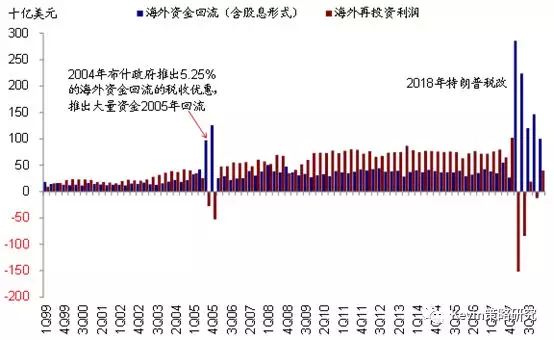

海外资金回流仍在继续,但规模减少。从2018年税改以来的美国企业海外存留资金的大量回流趋势仍在延续,不过规模已经明显减少。根据BEA的统计数据,一季度回流金额1002亿美元,使得2018年税改以来累计回流金额达到8768亿美元。大量的资金回流也成为推动回购增加的一个主要资金来源,我们此前在《美国海外资金回流去向了哪里?》中测算,海外回流资金大体上七成用于回购、三成用于投资。

一季度海外资金继续回流,规模较去年有所减少

对市场的启示:增长下行与政策宽松的“赛跑”;EPS“分子”vs. 贴现率“分母”

对于美股市场而言,企业盈利增长依然面临下行压力的启示是,在作为“分子”的EPS继续承压的背景下,作为“分母”的贴现率如果能够快够多的下行,则能起到支撑效果,这也正是我们在下半年展望中增长下行与政策宽松的“赛跑”这一基本定调的含义所在,而这一路径对市场支撑的“天花板”是估值上升到泡沫状态或者基本面出现大幅恶化,目前来看都还暂时不是主要威胁。

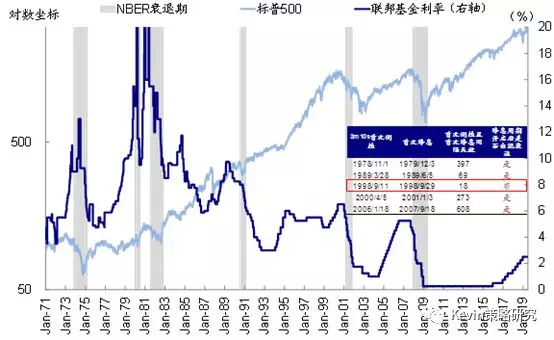

因此,短期来看,美股市场所面临的环境是增长下行但没那么差、而政策宽松来的更快的组合,特别是上周美联储主席Powell国会的证词进一步强化了7月FOMC的降息预期、使其成为大概率事件。如果7月份降息能够兑现,那么结合当前基本面情况看更多是ahead of the curve预防式降息(insurance cut)。1998年经验显示,“及时”行动(收益率曲线倒挂后很快降息)一定程度上使其成为80年代以来唯一一次收益率曲线倒挂后没有出现衰退的情形,短期对股债可能都非坏事,不像 behind the curve降息时基本面已经迅速恶化(专栏三:增长与宽松的“赛跑”:1998年降息的历史经验)。

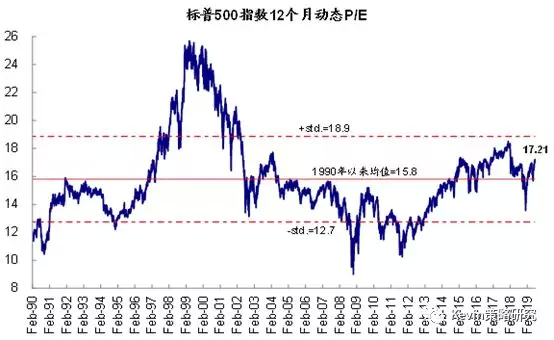

美股上涨并创新高,标普500指数12个月动态P/E回升至17.2倍,高于1990年以来的均值

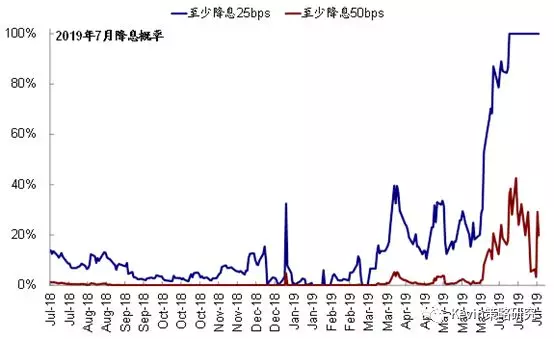

当前市场预期7月至少降息25bps的概率为100%,至少降息50bps的概率攀升至~20%

参考1998年的经验,美联储若进行“预防式”降息,或能有效避免衰退

扫码下载智通APP

扫码下载智通APP