中信证券:丘钛科技(01478) 2019H1净利同比涨超400% 指纹模组有望成为持续增长点

本文来自“中信证券”,作者为徐涛、郑泽科、胡叶倩雯 ,本文观点不代表智通财经观点。

核心观点

丘钛科技(01478)

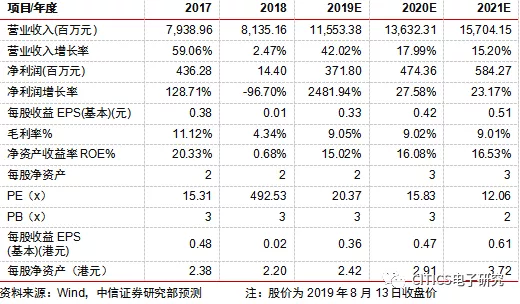

2019H1实现营收50.61亿元,同比+57.8%,实现归母净利润1.81亿元,同比+453%,其中毛利率同比+7pcts至8.2%,净利率同比+5.2pcts至3.6%。尽管上半年国际形势动荡,下游手机出货承压,但由于手机多摄持续渗透,镜头规格不断升级,屏下指纹快速发展以及公司产线升级改造落地,公司相机模组和指纹识别模组均实现快速增长。

中信证券预计随着下半年四摄的持续渗透,公司超高像素模组的批量出货以及Q3昆山三期工厂的正式量产,公司有望在下半年实现更好增长。预测2019-2021年EPS为0.36/0.47/0.61港元,上调至“增持”评级。

点评

丘钛科技大客户份额提升叠加产线升级造效果显现,公司2019H1营收及利润分别同比+57.8%/+453%。公司2019年上半年实现营收50.61亿元,同比+57.8%,环比+2.7%,实现归母净利润1.81亿元,同比+453%;毛利率达8.2%,同比+7pcts,环比+1.8pcts;净利率3.6%,同比+5.2pcts。

费用端来看,公司上半年销售/行政/研发费用率分别为0.12%/0.83%/2.75%,其中销售费用为602.6万元,同比-34.9%,主要源于公司已覆盖多家主流客户,客户关系稳定;行政及其他经营费用4205.3万元,同比+7.7%,主要源于员工薪酬随业务拓展而增加;研发费用1.39亿元,同比+40.4%,主要源于公司在超高像素模组、小型化相机模组以及汽车与IoT相机模组等领域加大投入。

整体来看,尽管上半年国际形势动荡,国内大客户出货阶段性受影响,但由于公司产品结构持续中高端化、大客户份额提升、产线升级改造逐渐落地、垂直整合逐渐深化,公司2019H1业绩仍实现快速增长。

未来随手机镜头规格持续升级,屏下指纹快速渗透以及公司产能交付能力的不断提升,我们预计公司有望跻身模组行业第一梯队。

分部而言,相机模组快速增长,指纹识别模组出货结构改善,带动毛利率大幅回升。分产品来看,公司2019年上半年(1)相机模组实现营收39.17亿,同比+51.8%,实现毛利2.99亿,同比+247.5%,毛利率同比+4.3pcts至7.6%,主要系模组产能快速增长,高规格产品占比持续提升:2019H1手机模组出货量达18251万颗,同比+77.5%,其中10M+相机模组占比同比+16.4pcts,环比+10.2pcts至44.6%;ASP来看,上半年公司相机模组平均ASP为21.5元,同比-14.5%,主要源于多摄模组拆分采购模式、产品价格下行等。

公司目前产能为42KK/月(2018年为35KK/月),我们预计至年末产能有望增长至50KK/月,展望下半年,随与下游客户中高端RGB摄像头项目的逐渐展开及超高像素模组批量出货,我们认为公司相机模组业务有望获得更高增长。(2)指纹识别模组实现营收11.22亿,同比+80.7%,毛利1.13亿元,同比+330.3%,毛利率同比+18pcts至10.1%,出货量为3775万颗,同比-16.6%,主要源于公司减少了毛利率较低的涂层式指纹识别模组,转而扩展毛利率更高的屏下指纹识别模组,上半年屏下指纹识别模组出货量占比约51%,带动指纹识别模组ASP同比+116.8%至29.7元。公司目前产能维持17KK/月,我们认为产品结构改善有望助力公司指纹识别模组业务利润率提升。

大规模智能制造+新技术亮点频现,核心竞争力持续提高。公司自动化、数字化能力逐步夯实,2019H1的百万用工量减少到行业领先水平,2019H2随着昆山三期工厂的量产,自动化率有望进一步提升,带动交付能力和毛利率的持续增长。

此外,公司布局多项新兴技术。摄像头模组方面,关注潜望式光学变焦和超高像素相机模组以及用于挖孔屏等高屏占比的小型化相机模组;目前48M的相机模组已经批量出货,有望持续带动产品结构的改善。指纹识别模组方面,公司聚焦大面积/超薄/LCD屏下指纹技术,其中超薄屏采用micro-lens+sensor新技术,目前已签订单,未来有望进一步扩产。

车载模组方面,公司重点发力环视、智能座舱、ADAS等趋势科技,长期来看有望为公司带来新的增长点。我们长期看好公司产线升级改造与垂直资源整合优化的发展方向。

风险因素:汇率波动、大客户销量疲弱、行业竞争加剧、光学行业进展缓慢等。

投资建议:丘钛科技为国内领先的摄像头模组制造商,产品涵盖300-4800万像素,包括单双摄,同时公司生产指纹识别模组,领先储备屏下光学方案技术。

2019年受益手机多摄持续渗透,镜头规格不断升级,屏下指纹快速发展,预计公司业绩有明显改善。我们上调公司2019/2020年EPS预测至0.33/0.42元(原预测为0.27/0.33元),新增2021年预测0.51元,三年EPS预测对应0.36/0.47/ 0.61港元,按2020年18倍PE,对应目标价8.43港元,上调至“增持”评级。

扫码下载智通APP

扫码下载智通APP