国金:被做空后澳优(01717)当前估值优势尽显 坚定看好长期发展

本文来源微信公众号“国金食品饮料寇星”,作者国金证券寇星、贾淑靖,原标题《【国金食饮】澳优做空报告事件点评:不惧风波坚定成长,持续向上扬帆远航》。

事件简述

8月15日,沽空机构Blue Orca发布澳优做空报告,认为澳优(01717)夸大营业收入,误导中国消费者,隐藏成本,并且通过未披露关联方交易让高管们得以隐秘地谋取私利。受此影响,澳优股价直线崩盘,跌幅超过20%,当日做停牌处理。8月16日公司发布澄清公告,对做空报告内容进行一一回应。

事件点评

针对做空报告的5点质疑,我们结合澄清公告,对其进行了一一解读:

1.进口量虚报?公司的每一进口批次都有海关官方文件得以证明。该做空机构的数据来源是不准确且不专业的,而澳优有来自海关官方详细的数字予以佐证,因此基于非官方数据源得到的结论是不准确且极具误导性的。

2.误导中国消费者?中外官方宣传语并未出现矛盾。做空报告所出示截图均来自佳贝艾特官网中的消费者互动板块,即用户评价,而非官方口径。

3.低报人工费用?荷兰公司与公司合并年报中口径不同不可比。荷兰的审计报告是按照荷兰标准进行编制的,但是上市公司的合并报表是按照香港的准则来编制的,对于临时员工以及差旅费是不纳入其中的。

4.云养邦虚假交易?是完全合法合规的委托代持股份。王炜华仅为代名人股东,从未成为云养邦香港的任何股份拥有人,7月初已解除代持关系。

5.隐瞒关联方分销商?从不是秘密,“未披露”不等于“刻意隐瞒”。这三家分销商的销售占比均不超过1%,属于港交所规定中的“可以豁免披露的事项”,做空报告将“未披露”与“刻意隐瞒”划等号是不合理的。

盈利预测

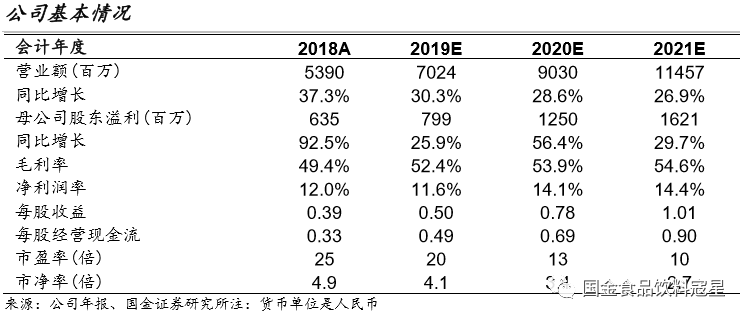

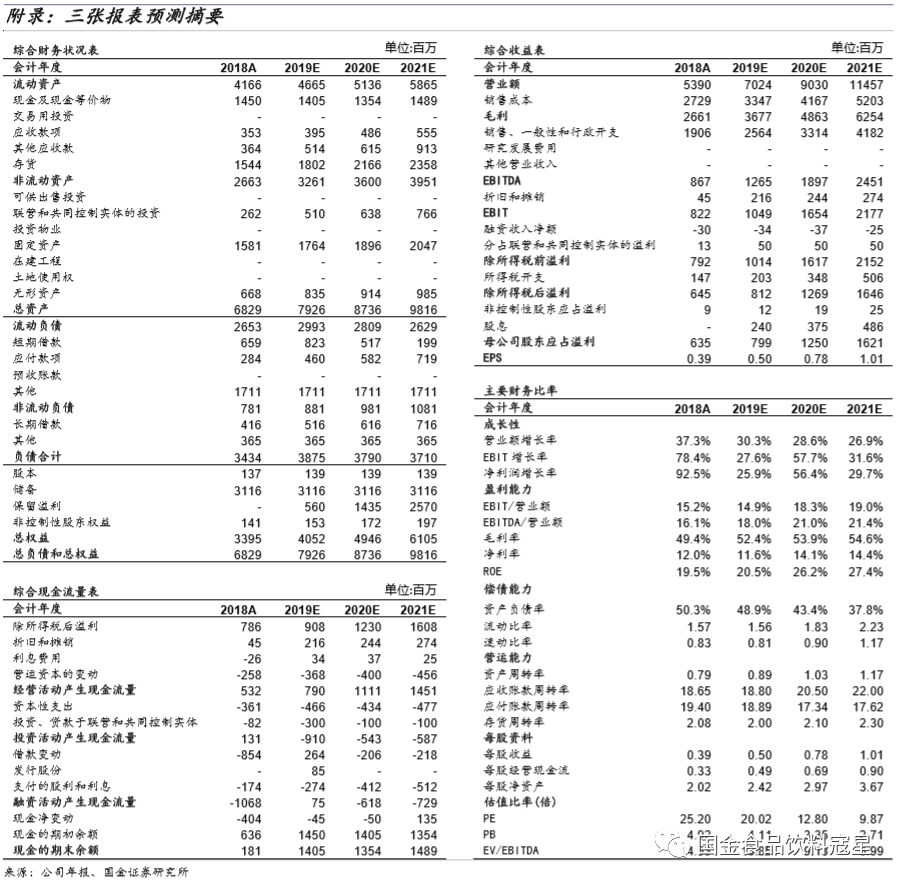

预计公司19-21年收入分别为70.2亿元/90.3亿元/114.6亿元,同比增长30.3%/28.6%/26.9%;归母净利润分别为8.0亿元/12.5亿元/16.2亿元,同比增长25.9%/56.4%/29.7%;EPS分别为0.50元/0.78元/1.01元,当前股价对应PE为20X/13X/10X,维持“买入”评级。

风险提示

报告正文

做空报告致股价急剧下跌,澳优回应:指控并不准确且极具误导性

8月15日一早,沽空机构Blue Orca(杀人鲸)发布澳优做空报告,认为澳优夸大营业收入,误导中国消费者,隐藏成本,并且通过未披露关联方交易让高管们得以隐秘地谋取私利。具体来看,该做空报告的主要观点为以下5点:

1. 海关数据显示婴幼儿配方奶粉在中国区的销售额虚报 52%;

2. 佳贝艾特中外官网宣传语不一致,误导中国消费者;

3. 荷兰子公司人工费用与公司年报相矛盾,由此认为澳优低报人工费用;

4. 云养邦由公司CEO王炜华100%控股,与公司公告相矛盾,并由此认为云养邦是虚假交易和秘密输送利益的子公司;

澳优拥有众多未披露关联方分销商(文中提及三家:湖南澳联和美食品、美优高乳业以及贵阳市奶品供应站),由此认为公司以牺牲股东利益为代价,秘密敛财。

受此做空报告影响,15日澳优股价直线崩盘,急剧下跌20%,公司做紧急停牌处理。15日下午澳优发布澄清公告,公告表示:“董事会强烈否认该报告所载之指控,并认为该等指控并不准确且极具误导性。同时,本公司保留对Blue Orca Capital及╱或相关指控之负责人士采取法律行动之权利。”16日一早,澳优发布详细澄清公告,认为该做空报告观点与事实不符,并进行一一回应。

做空报告观点:澳优进口的婴幼儿配方奶粉数量远低于澳优声称的数量。做空报告认为,据社科院数据披露,2017年1-6月澳优仅进口了954吨佳贝艾特品牌配方羊奶粉,年化后(即以2017年上半年数据为依据,按照一定的比例如历史占比来推算全年的数据)2017年佳贝艾特进口量约为2289吨,与公司年报披露的2017年羊奶粉(佳贝艾特)进口量5717吨有较大差距。做空报告认为,这表明澳优夸大了营业收入和利润。

就这一点而言,做空报告存在两个问题:一是数据源非海关官方;二是以偏概全(用2017年1-6月数据年化得到全年数据未免太过片面)。据做空报告,其所依据数据均来自社科院所出报告,他们认为“中国社科院的报告是极其权威的,因为这篇报告是由政府下属的研究团队完成,而且被中国的主要媒体广泛报道”,而并没有采用正规、官方的海关数据。据澳优公告,该做空机构(Blue Orca)的数据来源是不准确且不专业的,中国海关发出的官方文件才是相关进口统计资料最可靠的数据来源。公司的佳贝艾特均为进口产品,受到海关的严格监管,有中国进出口检疫部门的检验,对外付汇是通过外汇管理部门进行,而这些行为都有来自官方详细的数字予以佐证,因此基于非官方数据源得到的结论是不准确且极具误导性的。其次,做空报告的一个关键假设在于他们假设2017下半年进口量增速相同,从而依据上半年数据对全年进口量进行了估算,并不是按照实际2017年全年的进口数据。据海关数据,2017年全年我国进口羊奶粉为11412吨,而上半年仅进口2438吨(占全年比重约21%),上半年数据明显不具有全年代表性。此外,据海关数据及公司披露,由于乳品下半年销售一般更高,因此往往下半年进口量会高于上半年,2017上半年佳贝艾特进口1362吨,下半年进口4452吨,因此上半年数据无法作为推断全年进口量的依据。因此我们认为,以不具有代表性的2017年上半年进口数据为依据得到的观点,是站不住脚的。

做空报告还认为:澳优的进口代理商(湖南华一)披露的进口额与公司销售额并不匹配,认为澳优虚报了中国区配方奶粉销售额。做空报告中表示,根据Panjiva汇总并提供的进口记录,近乎独家代理澳优的进口代理商湖南华一,在2016年和2017年分别只进口了价值0.91亿美元和1.62亿美元的婴幼儿配方奶粉产品。根据澳优的进口代理商披露的进口额,做空报告认为澳优虚报了2016、2017年的中国区配方奶粉销售额。

我们认为,仅以湖南华一一家代理商数据为依据是有失偏颇的,而将“公司进口额”与“公司销售额”进行匹配也是不合逻辑的。首先,澳优并非仅湖南华一这一家进口代理商,邦荣、华永信(澳优与华一的合资公司)也都是澳优的服务商。其次,湖南华一有两家公司从事报关过程,因此存在华一另一家公司报关的状况,仅以一家湖南华一的数据为基础得出的结论是非常片面的。此外,澳优全部进口量中的基料粉不是由公司报关,是由供应商西部乳业公司的上海公司以人民币贸易方式卖给澳优(占销售的25-30%),而这一部分是没有统计在进口范围内的。因此总体来看,基于部分数据而对整体销售进行推测,实属以偏概全。

误导中国消费者?中外官方宣传语并未出现矛盾

做空报告观点:公司产品佳贝艾特在海外宣传非常谨慎,但在国内官网宣传语却与海外互相矛盾,由此认为佳贝艾特误导中国消费者。做空报告中表示,佳贝艾特中国官网上的文章宣传乳糖不耐受或对牛奶蛋白过敏的婴儿可以使用其配方羊奶粉作为替代品;与之截然不同的是,佳贝艾特在其美国和欧洲网站上却明确警告父母,乳糖不耐受或对牛奶蛋白过敏的孩子不应该使用佳贝艾特羊奶粉。此外佳贝艾特在主要的中国电商平台上虚假宣传其配方羊奶粉中的乳糖来自羊奶,然而却在欧洲和美国市场承认其羊奶粉中的乳糖其实来自牛奶,由此认为佳贝艾特在误导中国消费者。

我们认为,针对以上观点,做空报告存在三个问题:1)不理解中国奶粉新规;2) 不理解羊奶粉中具体成分含义;3)将“消费者评价”与“官方宣传语”划等号。首先,根据中国食药监局的规定:“产品名称中有动物性来源的,应当根据产品配方在配料表中如实标明使用的生乳、乳粉、乳清(蛋白)粉等乳制品原料的动物性来源。使用的乳制品原料有两种以上动物性来源时,应当标明各种动物性来源原料所占比例。”因此能够拿到中国的注册配方并上市销售的产品,都是经过了国家严谨的审核与检查。其次,市场监管局文件中明确规定,只需要对生粉或者乳粉标注动物性来源,对于乳糖则不需要标明动物性来源(因为乳糖只是一种简单的碳水化合物,无论是牛奶、羊奶还是母乳,分子结构与功能都是相同的),而佳贝艾特从未在产品配方中特意注明乳糖来自羊奶。此外,佳贝艾特从上市以来,公司一直主打宣传的是“100%羊乳蛋白婴配羊奶粉”,在中国官网上并未有“羊奶粉可以解决乳糖不耐受和牛奶过敏”此等宣传语。100%羊乳蛋白的优点是容易消化吸收、不易过敏,这一点也在北大的临床实验中获得过证明。而做空报告中所出示截图均来自佳贝艾特官网中的“消费者互动”板块,即用户评价,而非官方口径。我们认为,做空报告将“用户评价”与“官方宣传”划等号,明显是不合理的。

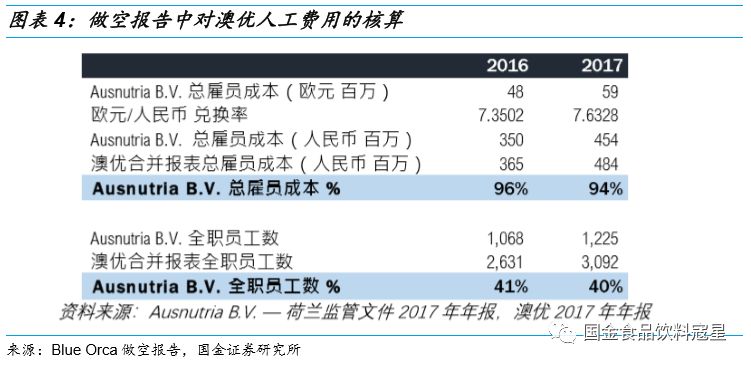

低报人工费用?荷兰公司与公司合并年报中口径不同不可比

做空报告观点:荷兰监管文件表明澳优低报了人工费用,公司的实际盈利水平远低于其披露水平。做空报告表示,澳优披露其2017年的工资、薪金、退休金和人工相关费用为人民币4. 84亿元。而澳优绝大多数的婴幼儿配方奶粉都是在荷兰生产,工厂都归在荷兰子公司 Ausnutria, B.V. 旗下。据Ausnutria, B.V. 的荷兰监管文件显示,尽管 Ausnutria, B.V. (和其荷兰子公司)的员工人数只占了澳优总员工数的40%,但是其工资、薪金和退休金成本就占了澳优披露的该年全公司合并人工费用的94-96%。由此做空报告认为,澳优低报了人工费用。

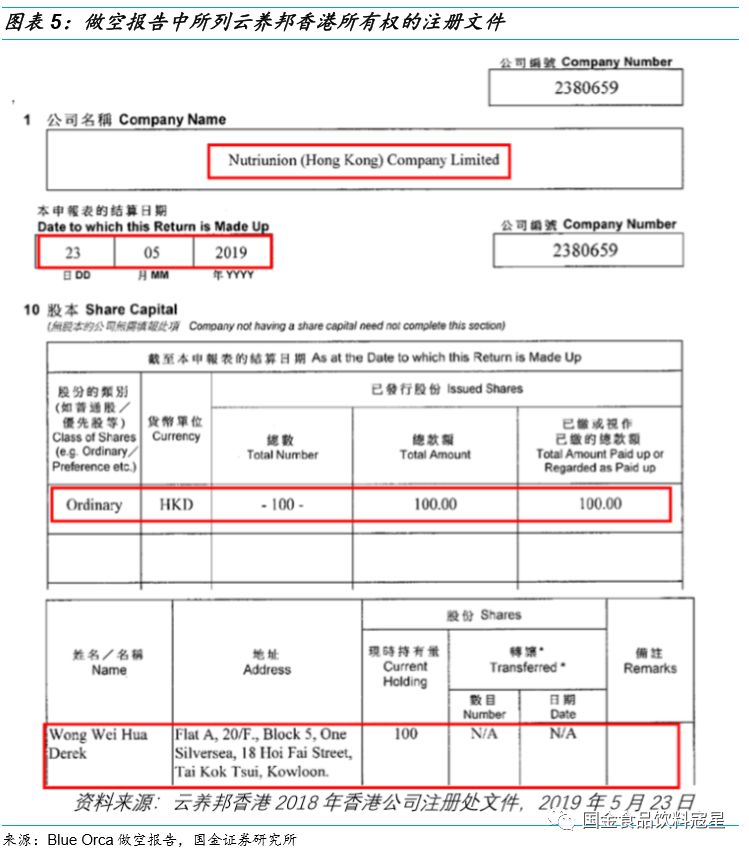

云养邦虚假交易?是完全合法合规的委托代持股份

做空报告观点:云养邦香港由公司首席财务官王炜华 (Wong Wei Hua Derek)100%持有,与公告披露不符,由此认为云养邦是虚假交易和秘密输送利益的子公司。做空报告表示,澳优声称其拥有云养邦香港60%的股权,2019年7月,澳优宣布以人民币2.36亿元(主要通过增发股票)从澳优高管处收购云养邦香港剩余40%的股权。然而,香港公司注册文件清楚地显示,截至2018年5月23日和2019年5月23日,云养邦香港不是由澳优持有,而是由公司首席财务官王炜华 (Wong Wei Hua Derek)100%持有。由此做空报告认为,该收购实际上是一起为了让公司内部人士中饱私囊的虚假交易。

云养邦仅由王炜华合法代持股份,2019年7月已完成换股。据公司公告披露,于2016年5月23日(云养邦香港的注册成立日期),澳优与王炜华签订信托合约,澳优、林先生及赵先生(连同其他3名个人,组成澳优营养品平台的管理层)以及瞿先生(作为被动投资者与财产授予人)委任王炜华先生,代表财产授予人作为受益人持有云养邦香港100%股权。根据信托安排,财产授予人是各自拥有股权的实际拥有人与受益人。之所以进行委托持股,主要是由于云养邦(香港)注册地在香港,而澳优香港员工人数不多,且公司管理层大多居住内地。为了开展事务的便利性,公司以及高管个人便委托王炜华(居住香港)代持股份。简而言之,王炜华仅为代名人股东,从未成为云养邦香港的任何股份拥有人。由于王先生于收购事项公告日期已不再持有云养邦香港股份(2019年7月初解除代持关系),因此收购事项公告并未提及王先生。在此过程中,澳优聘请知名财务顾问Asian Capital,同时聘请知名律所Lean Parnes进行法律咨询,整个过程都是合法合规的,因此并不存在虚假交易与利益输送行为。

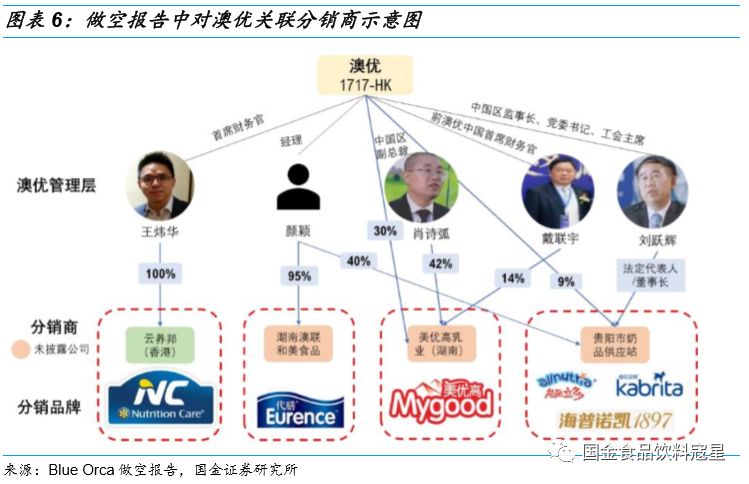

隐瞒关联方分销商?从不是秘密,“未披露”不等于“刻意隐瞒”

从未隐瞒分销商的存在,按照港交所规定选择不披露不等于“刻意隐瞒”。具体来看:(1)美优高湖南:美优高是澳优中国的前财务总监、前营销总监离开公司以后创办的。澳优在刚开始以优先股的方式给他们一些支持(初期以优先股方式持股30%,前两年已完全退出),记账方法完全符合公司财务处理的方式;(2)澳联和美:澳联和美与美优高比较类似,创办人颜颖之前也是公司的员工,但公司没有持股,是一个非常小的经销商。目前主要销售公司的成人奶粉,但澳优受到产能影响并没有大力发展成人奶粉业务,所以澳联和美的销售规模比较小;(3)贵阳奶品:贵阳奶品04年开始就是澳优的经销商,近年来从奶品站改制为有限公司,为了支持他们改制,澳优进行了入股,以安稳奶品站的员工和主管部门。改制时公司投了32%左右的股份,去年时只剩了9%,今年打算彻底退出。从量的角度来看,这三家公司的销售占比均不超过1%,交易金额较小,属于港交所规定中的“可以豁免披露的事项”(港交所规定,符合最低豁免水平的交易可以豁免披露)。因此我们认为,将“未披露”与“刻意隐瞒”划等号是不合理的。

当前的澳优:被做空后估值优势尽显,坚定看好公司长期发展

我们依然对澳优充满信心,坚定看好公司长期发展。公司的基本面趋势向上,核心逻辑不变,未来发展依然有较大的空间。公司羊奶粉品牌佳贝艾特已连续5年稳居中国进口婴幼儿配方羊奶粉榜首,3月份签订黄磊作为全球代言人之后品牌搜索指数直线上升,佳贝艾特品牌力、市占率有望实现持续提升。此外,澳优在有机奶粉领域也在不断提升自身品牌影响力:公司有机奶粉品牌悠蓝在荷兰本土有机奶粉品牌销量中占比超60%,上半年同比增长超50%,4月底签约林志颖成为品牌大使后品牌力进一步加强,预计后期仍将贡献稳定增速。总体来看,公司的核心业务增长稳健,持续向上。此外,公司积极开拓益生菌全产业链业务,进一步丰富营养品板块,产品组合愈发完善。从羊奶粉到有机奶粉再到营养品,澳优不断在细分领域深耕细作,朝向中期目标稳步前进,以实现自身的稳健发展。我们认为,下半年公司将会在新注册配方以及新上线营养品的加持下得到更快的发展,全年业绩也值得期待。被做空后澳优的估值已在底部,具有较强的向上弹性,同时基本面持续向上,我们坚定看好公司长期发展。

盈利预测

预计公司19-21年收入分别为70.2亿元/90.3亿元/114.6亿元,同比增长30.3%/28.6%/26.9%;归母净利润分别为8.0亿元/12.5亿元/16.2亿元,同比增长25.9%/56.4%/29.7%;EPS分别为0.50元/0.78元/1.01元,当前股价对应PE为20X/13X/10X,维持“买入”评级。

风险提示

附:财务预测表

扫码下载智通APP

扫码下载智通APP