澳优(01717)做空第二波:“市场还会再次被带节奏吗?事实告诉我们不会了”

本文源自微信公众号“国金食品饮料寇星”,作者:寇星,贾淑婧。本文观点不代表智通财经观点。

背景介绍

8月15日一早,沽空机构Blue Orca发布澳优(01717)做空报告,公司当日紧急停牌;8月16日,公司就该事件做出详细澄清公告回应,当日股价回弹13.87%;8月19日,沽空机构Blue Orca再度发布澳优做空报告。

做空报告主要观点1:澳优承认羊奶粉的乳糖来自牛奶

做空报告原文:“澳优在澄清公告中承认,佳贝艾特婴幼儿配方羊奶粉的乳糖实际上来自牛奶。如果我们是中国父母,我们将对此感到非常愤怒。在澄清公告中,澳优试图通过中国法律来解释。澳优表明中国法律‘无规定奶粉产品须指明乳糖之动物性来源’。我们反对这个说法。我们对相关的中国国家食品药品监督管理总局的管理办法的解读是,第三十一条规定明确要求佳贝艾特披露其羊奶粉含有牛乳糖。”

我们认为,首先,《管理办法》中表示需要披露动物性来源的为乳制品原料包括生乳、乳粉、乳清(蛋白)粉、全脂奶粉、脱脂奶粉等,而并未对乳糖进行明确要求,因此无法得出结论“第三十一条规定明确要求佳贝艾特披露其羊奶粉含有牛乳糖”,做空报告显然在无中生有。另外,在国家市场监督管理总局食品审评中心,也有明确回复:乳糖不需要标明动物性来源。

其次,佳贝艾特在其天猫和京东商城及旗舰店官网上,从未标注其乳糖的动物性来源是羊奶乳糖,不存在涉及虚假宣传的行为,也没有借羊乳糖的名义来误导消费者。佳贝艾特上市以来,主打宣传的一直是100%羊乳蛋白婴配羊奶粉,产品的核心卖点是羊乳蛋白而非羊乳糖。

最后需要说明的一点是,乳糖是人类和哺乳动物乳汁中特有的一种碳水化合物,其分子由一分子葡萄糖及一分子半乳糖组成,所有哺乳动物乳汁中的乳糖分子构成式均为C12H22O11,并无差异,只是不同哺乳动物乳汁中的乳糖含量高低有所不同。换言之,羊奶乳糖也好,牛奶乳糖也罢,对于人体而言都只是一种简单的营养物质,并无差异。

因此综上我们认为,就这一点而言,做空报告的观点不仅不准确,更不专业。

做空报告观点2:澳优无法回应其最大的分销商身份

原文:“什么样的企业所有者不知道其最大客户是谁?这只有两种可能。一种是澳优董事长并不知道澳优最大的分销商的身份(我们认为非常不可能),或他实际上在拒绝回答这个问题,因为他不希望任何人审查澳优和这家分销商的关系。在我们的报告中,我们揭露了数个未披露关联方分销商由澳优高管全部或部分持有。然而由于澳优极少披露其最大客户的身份,我们的调查受到了限制。我们的推断是,澳优拒绝回答这个简单问题是因为答案会对澳优极其不利。”

我们认为,Blue

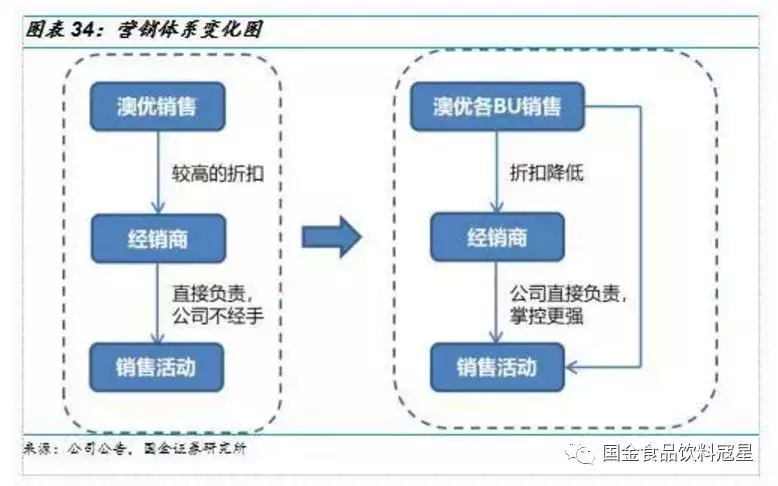

Orca明显对澳优的销售体系不够了解(建议反复观看我司深度报告,笔者贴心于文末附上链接),或者说明明了解,却依然强行“带节奏”。澳优的经销体系经历过重组:在澳优原有的经销体系中,所有的营销推广活动交予经销商负责;2010年,澳优进行营销体系重组,在新的体系中,公司将直接参与地区营销推广活动,给予分销商的折扣也有所调整。经过调整之后,公司转为事业部制度,各事业部相互独立,由各品牌BU直接参与地区营销推广活动,经手经销商的环节变少,公司对销售活动环节的直接掌控能力更强。因此公司更多的是对接门店,经销商可能并不是最重要的,而且很分散。

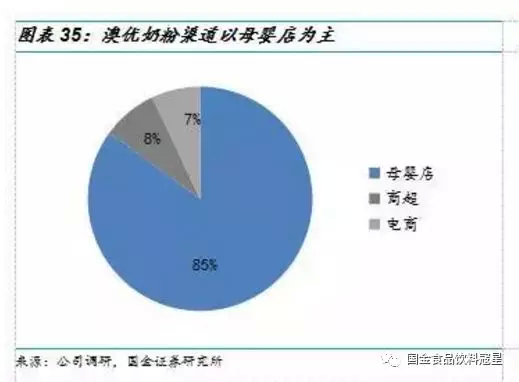

目前澳优的渠道结构中,公司商超与电商占比较小,渠道分布以线下母婴店为主(目前羊奶粉事业部有25200多个门店,海普诺凯有12000多个,能力多则是15000多个),母婴占比可达85%,其中连锁门店比例超过50%,而这部分连锁母婴店属于公司直接控制(相当于直营的角色)。所以对于澳优来说,确实可能没有销售占比很大的经销商(由公司直接控制的连锁母婴店数量至少超过总销售网点的40%),记不清这点是存在可能性且可被理解的。而如果是询问最大的母婴店是哪家,占比多少,那么我相信应该都存在于管理层的脑海里,现场临时应该是可以回应的!

我们认为,Blue

Orca强行认为“澳优无法回应其最大的分销商身份是因为答案会对澳优极其不利”是不合理且没有依据的。作为公司高层非专门管理销售的领导,暂时记不住较为分散的经销商应该不算是较大的问题。但如果拿这件事作为挑刺的依据,我们认为该机构明显不够专业。而且该机构明显没有了解过公司的渠道结构和经销商管理模式,如果在没有做过调研的基础上强行推断臆测只能说明该机构不仅不专业而且没有发言权。毛主席说过,没有调查就没有发言权,这是对的。

而关于这个问题的答案,据公司电话会议披露:2017年、2018年公司排名第一的客户都是广东的客户,其中在佳贝艾特中销售占比3%左右,集团层面占比估计没有超过2%;2019年上半年排名第一的客户是来自四川的客户,其中2019H1在佳贝艾特中的销售占比为4.58%,在集团没有超过3%。公司、公司高管(包括佳贝艾特的高管)与这两家经销商都没有包括股权在内的任何关系。

做空报告观点3:环境、社会及管治报告披露与披露的收入和生产增速不符

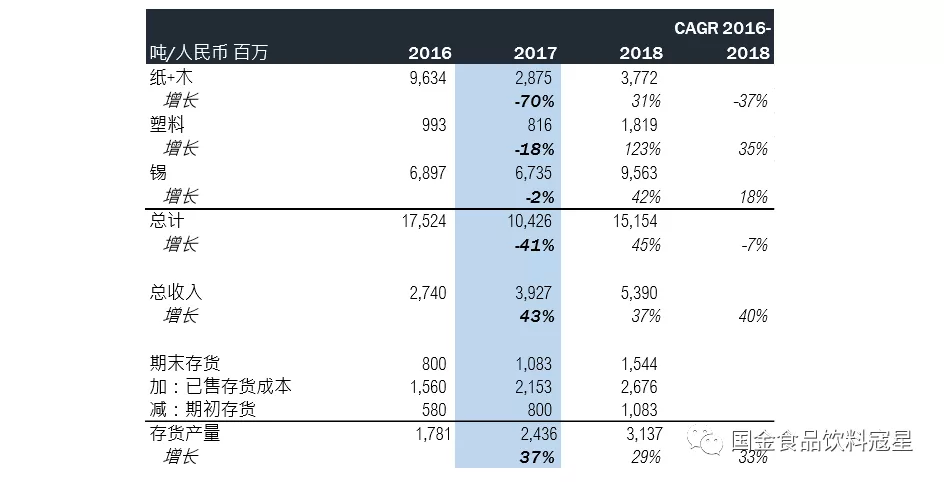

原文:“我们本应看到包装材料使用量与公司披露的生产量和收入增长成正比,或者至少往同一方向移动。然而,在2016到2017年,澳优的锡金属使用量下降了2%,而同期澳优婴幼儿奶粉收入增长了43%,存货产量增长了37%。”

首先,报告简单地将包装材料的使用量与公司的收入增长对应为正相关关系,且用包装物消耗量去匹配存货并不具有合理性。这是因为:(1)包装材料的使用量或许和生产量成正比,但是和当期收入未必会匹配。产品在刚刚生产出来是在“存货”这一科目中,随着商品的销售逐渐转为成本,然后确认收入。而澳优的产品从生产到发货其实要经历海关、运输以及第三方机构的检测,时间跨度久,当期生产与当期收入进行匹配本就不合理;(2)关于“存货”,存货中不仅包括产成品(包装好的),还包括半成品甚至原料等其他,因此用包装物消耗量去匹配“存货”也不太合理。

此外该报告还对澳优的水电、天然气、纸木塑料消耗量提出了质疑:“澳优的电、水、澳优的包装材料使用量在2017年下降了41%,电和水的使用量基本持平,而天然气使用量下降了 32%。而同期澳优披露婴幼儿奶粉产品生产值增长了37%。”经查阅澳优披露的2017年环境、社会及管制报告,我们认为做空机构纯粹是断章取义,只看结果而故意不解释过程和理由。对2017年水电、天然气、纸木消耗量的下降,澳优均有做出对应说明。

(1)在电能和天然气方面,澳优位于荷兰澳优海伦芬厂于2017年竣工,两座厂房均配备能源效益技术及现代化生产流程,达到节能减废。热能储存( 两组热交换泵)用于加热及冷却建筑物。此可持续方法免去使用天然气作加热及冷却之用。此外,该等厂房均安装节能LED灯,达到高能源效益。

(2)在纸木塑料方面,澳优提倡妥善处理废弃物,鼓励现场分类废物,并由当地持牌经营商收集、处置或进一步处理。举例而言,澳洲奶厂现场备有打包机将纸皮压缩为高密度的大捆,方便存放、收集和回收。荷兰的厂房亦于年内改善废物处理措施,尽可能分类回收原材料包装。

因此,我们认为澳优2017年的水电天然气、纸木塑料消耗量下降是基于其节能技术和废物处理技术的提高,与生产和营收增长之间并不存在矛盾。而做空报告直接忽略澳优的相关解释,只对结果断章取义,也是极为不合理的。

做空报告观点4:海关数据显示婴幼儿配方奶粉在中国区的销售额虚报52%

原文:“如果澳优有其他的官方海关数据来支持其进口披露数据,那么我们要求公司立刻提供这些数据。毕竟这些数据本应可以为澳优提供解释。如果存在这样的数据,那么提供这些数据,以让市场来测试和衡量这些数据。如果澳优不立即提供这些数据,我们认为投资者可以认为这样的记录并不完整,并不相关或者只是由一个绝望的管理团队捏造而成,以此来稳住市场”

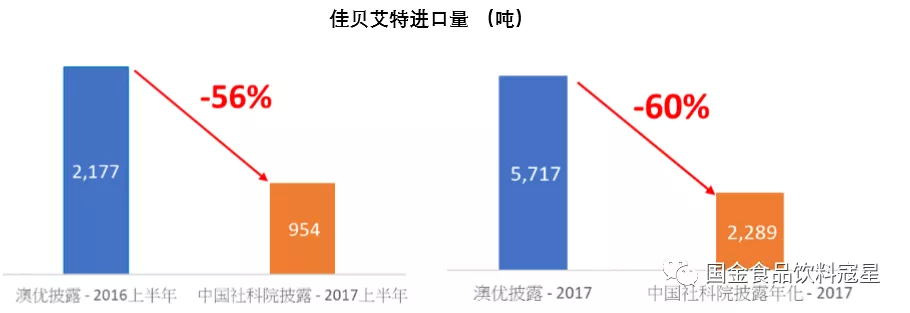

关于海关进口量,澳优已经于8/16电话会议中清晰表明:佳贝艾特2017年报关进口量是5815吨(其中2017上半年1362吨,下半年4452吨),2018年是9783吨,2019H1是6381吨。这些全部都是由海关的官方公章认证的,并且有官方出具的海关文件。

而2017年下半年进口量大增的原因在于两方面:补库存需求+配方注册制影响。(1)据澳优2017年年报披露,上半年销售额占全年销售的42.1%,2017年上下半年的销售占比是比较均衡、完全合理的。之所以上半年进口量较低还能达成这个销售额,是因为公司在2016年年底时在公司、渠道、门店都有部分库存,随着2017上半年的动销,到2017年中时基本是零库存了。到2017年年中能够正常供应后,公司进口除了会补充正常的库存之外,还要补充渠道的安全库存和公司的安全库存,所以进口量对比上半年会有很大的增加。具体数字来看,2016年底佳贝艾特有1200吨的库存量,上半年进口1300吨,到6月底只有200吨库存,到2017年底又恢复到了1300吨左右的库存。(2)受配方注册制影响,2017年下半年没有拿到注册的产品,会在2017年底进口较多,如佳贝艾特悠装。

我们都知道,海关详细数据目前无法通过公开渠道获得,而公司方出于多方面考虑,在第一次澄清时没有选择公开披露,而这竟然成为了Blue Orca反咬一口的“证据”!自己没有官方数据就来怀疑澳优没有官方证明,这个逻辑属实讲不通!

经公司许可,我们获得澳优进口数据海关官方证明文件,若客户有需要可前来索取。

做空报告观点5:云养邦:虚假交易和秘密输送利益的子公司

原文:“澳优的解释与文件证据不符。如果在2019年7月3日,首席财务官将股份转让给3位高管, 那么香港公司注册处显示股份转让的文件在哪?香港公司注册处数据库显示的最新的股权关系为2019年5月23日,首席财务官仍然持有云养邦香港100%股份。根据香港公司注册处,云养邦香港之后并没有股权变动。2019年8月7日有一份更改公司秘书和董事详情通知书,而在该文件里,公司首席财务官王炜华(Wong Wei Hua Derek)依然是唯一董事。”

首先,根据公司电话会议介绍,云养邦之前是由王炜华100%代持的,之后也已经做好了交接。王炜华仅为代名人股东,从未成为云养邦香港的任何股份拥有人。由于王先生于收购事项公告日期已不再持有云养邦香港股份(2019年7月初解除代持关系),因此收购事项公告并未提及王先生。在此过程中,澳优聘请知名财务顾问Asian

Capital,同时聘请知名律所Lean Parnes进行法律咨询,整个过程都是合法合规的,因此并不存在虚假交易与利益输送行为。

其次,我们发现,在香港注册规定中,“公司无须在股份转让时交付任何指明表格”。根据《香港公司条例》,如果公司要变更秘书、注册地址,是必须要在15天之内更改完成;而对于股东变更,只是每年在年审时才能变更。所以现在股东名册中,王炜华还是在股东名册之内,等到2020年时才可能从股东名册中消除。因此仅通过香港注册处文件信息是无法看到事情全貌的,是以偏概全的!

关于代持以及之后的收购事宜,公司全程也有相应的法律文件,都表明这一切都是合法合规的。

做空报告观点6:低报人工费用

原文:“澳优称有一些差异是因为包含了‘临时人员费用,社会保障费用及其他开支(包括差旅费用, 膳食和其他津贴)’。但是事实上这些费用在荷兰 GAAP 和 IFRS 中都包含在雇员相关费用中。不仅如此,简单比较荷兰和 IFRS 披露,清楚表明他们包含了同样的工资和劳工费用项目。我们没有发现任何荷兰GAAP和IFRS之间的会计差异可以用来解释这些费用的差异。相反,荷兰监管文件表明了澳优很可能低报了人工费用,而澳优的实际盈利水平远低于其披露水平。”

关于人工费用,首先,澳优已经在电话会议中表达得很清楚了,荷兰监管文件中采用的准则和公司对应的港交所使用的准则是不一样的,也就是说,荷兰那边所有临时员工以及差旅费等其他支出都是算在人工费用里的(full

time +part time口径),但是在公司年报的报表里,这些都是不包含在人工费用里的(full time口径)。

其次,荷兰子公司下面主要是工厂。工厂里的人工费用大部分都是生产员工的人工费用,这一块费用在会计记账过程中其实是应该记在生产过程的成本中,也就是说,它是不算在费用的。而公司年报披露的人工费用属于费用端的一个情况,那这一点也是不匹配的。

最后重申一点,荷兰工厂是集团的子公司,荷兰层面的合并报告和集团层面的合并报告都是经同一家会计师事务所安永审计的,不会存在自相矛盾,这是大的前提。

做空报告观点7:否定肖诗弧高管位置以及关联方分销商

原文:“在澄清公告中,澳优尝试否认肖诗弧。这个回答毫无逻辑可言。他只能是或者不是高管。澳优明显想要表明他不是高管,因为我们的报告揭露他在分销商持有未披露股权。澳优现在尝试否认肖诗弧的高管职位,这也证明了澳优和其澄清公告的可信度极低。”

做空报告中多次强调澳优想要抹除肖诗弧高管的称号,从而得出了澳优可信度低的结论。但是实际上,这个结论所依据的根本假设,是望文生义的:澳优在澄清公告中所表达的意思,并非做空报告中声称的“否认肖诗弧的高管职位”,从澳优的这番回答我们并不能看出澳优想要抹除其高管的称号。因此,做空报告得出的结论是经不起推敲的。

据公司电话会议披露:肖诗弧在离开澳优后,还是选择做奶粉生意,因此澳优这边还是让他继续经营公司的品牌,相当于是公司的代理商。肖诗弧先生没有在公司领过一分钱薪酬,他只是代理商,挂个名,邮箱也不用澳优的后缀,和公司是没有关系的。

关于美优高:美优高2018年在公司的销售额是685万左右,2017年是137万多。

总结一下我们对这篇报告的解读:

(1)澳优并没有利用羊奶乳糖误导消费者,做空机构的指控缺乏专业性且极具误导性。根据《婴幼儿配方乳粉产品注册管理办法》第三十一条有关规定,有关行政法规并未要求乳糖披露动物性来源,而澳优也从未在其官网或者网上官方旗舰店标注其乳糖成分来源羊奶,因此不涉及违反法规、虚假宣传、误导消费者的行为。另外,乳糖是所有哺乳性动物乳汁都含有的一种碳水化合物,其构成和分子机构、营养特性不会因动物性来源不同而有所差异。

(2)在澳优现有的销售体系下,直接控制的连锁母婴店占据半壁江山,分销商相对分散而尚未呈现头部集中趋势。报告认为澳优董事长在短时间的电话会议内不清楚其最大经销商是遮掩其不愿披露、害怕披露的行为,这一指控缺乏论据,纯属主观臆断。

(3)澳优2017年的包装物使用量、水电天然气消耗量同比下降,与存货规模扩大、营收正增长之间并不存在矛盾。包装物使用量或许和生产量成正比,但是和当期收入未必会匹配,存货由于其复杂的构成也不能简单地用包装物使用量予以对应。此外,澳优2017年的水电天然气、纸木塑料使用量下降是因为其节能技术、废物回收技术的提升,与同期收入增长并不冲突。

(4)澳优已经于电话会议中清晰说明海关进口量:佳贝艾特2017年报关进口量是5815吨(其中2017上半年1362吨,下半年4452吨),2018年9783吨,2019H1是6381吨。均由海关的官方公章认证,并有官方出具的海关文件。

(5)人工费用的差异是由于核算口径不同引起的。荷兰所有临时员工以及差旅费支出都算在人工费用里,但是在港交所则不包含在人工费用里。而且荷兰子公司工厂的人工费用大部分是生产员工的人工费用,是应该记在生产过程成本中的,不算在费用中。而公司披露的人工费用仅是费用端的一个情况,这一点也是不匹配的。

(6)关于是否承认肖诗弧高管title的观点纯属望文生义。澳优在澄清公告中所表达的意思,并非做空报告中声称的“否认肖诗弧的高管职位”,从澳优的这番回答我们并不能看出澳优想要抹除其高管的称号。因此,做空报告得出的结论是经不起推敲的。

我们的观点:做空机构证据不足,且很多观点缺乏专业判断以及准确依据,我们依然对澳优充满信心,坚定看好公司长期发展。公司的基本面趋势向上,核心逻辑不变,未来发展依然有较大的空间。公司羊奶粉品牌佳贝艾特已连续5年稳居中国进口婴幼儿配方羊奶粉榜首,3月份签订黄磊作为全球代言人之后品牌搜索指数直线上升,佳贝艾特品牌力、市占率有望实现持续提升。当前羊奶粉仅占据我国婴幼儿奶粉市场的6%左右,而澳优占其中的1/3左右,目前全国母婴店超10万家,佳贝艾特拥有约2.5万家,我们认为至少还有一倍空间!此外,澳优在有机奶粉领域也在不断提升自身品牌影响力:公司有机奶粉品牌悠蓝在荷兰本土有机奶粉品牌销量中占比超60%,上半年同比增长超50%,4月底签约林志颖成为品牌大使后品牌力进一步加强,预计后期仍将贡献稳定增速。总体来看,公司的核心业务增长稳健,持续向上。此外,公司积极开拓益生菌全产业链业务,进一步丰富营养品板块,产品组合愈发完善。从羊奶粉到有机奶粉再到营养品,澳优不断在细分领域深耕细作,朝向中期目标稳步前进,以实现自身的稳健发展。

整体来说,这篇报告没有观点和证据,苍白无力,纯属无理取闹!其中提到的很多地方在之前都已经解释过了,详请参考我们此前点评报告!我们依然对澳优充满信心,此前电话会议中大股东中信、二股东晟德都表明了坚定的态度,坚定看好澳优发展!

扫码下载智通APP

扫码下载智通APP