我们正面对什么样的负利率时代?

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

在人们的直觉中,负利率是反常识的。因为这意味着把钱存入银行或者购买债券,最终拿到手的钱会变少。

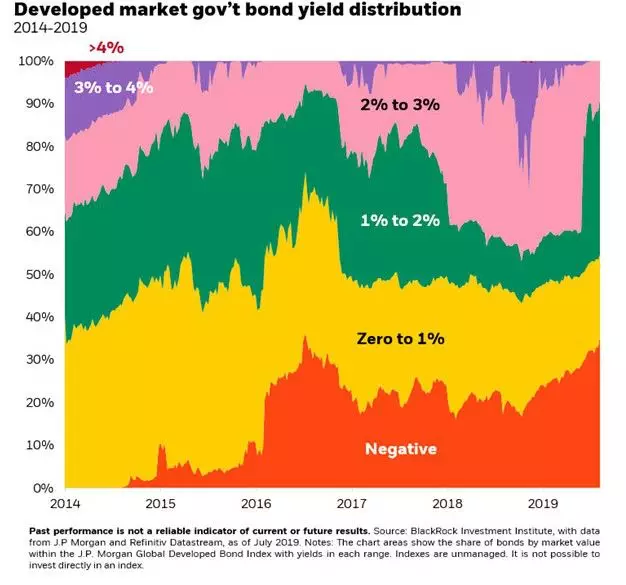

这很不可思议,却也真实发生。目前全球有三分之一的债券是负利率债券,日本和欧洲瑞典丹麦等国家的存款利率为负。

资料来源:Blackrock, 红色为负利率债券占比

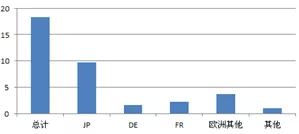

负利率国家主要包括日本,以及德、法国等欧洲国家。

负利率债券规模(万亿美元)

资料来源:Bloomberg, 云锋金融整理

1、如何理解负利率

负利率分为“负政策利率”、“负存贷利率”、"负债券利率",这三者可以从政策利率到市场利率的传导路径进行理解。

从发达国家的货币体系来看,央行首先将商业银行存放于央行的部分存款利率降为负,强迫商业银行向市场投放资金,此为政策负利率层面。

由于银行为保证息差收入,负贷款利率较为罕见。但不排除银行为刺激个别市场采取负贷款利率,例如丹麦日德兰银行近日宣布为贷款人提供年利率为-0.5%的十年期房贷,购房者还款金额可少于借款金额,是全球首例负利率贴息房贷业务。如果实体经济缺乏需求,银行放款受限,那么银行在央行准备金还需要另外付息,对银行而言反而构成了财务负担。这也反映了负利率对于推动需求的效果有限。

负利率债券则是对央行降息及经济悲观预期下的市场化反应。当市场普遍预期未来经济增速下滑,陷入通缩环境,名义利率走低时,及早购入长期国债是最为稳妥的投资决策,而这一市场行为同时也会拉低长期国债收益率。

2、为什么出现负利率

从目的上看,央行采取负利率政策是为了刺激投资和消费,使通胀达到目标水平,同时防止资本流入与本币升值。

短期看,当央行降息空间有限,量化宽松手段穷尽,但仍未能摆脱经济下滑和通货紧缩时,便采取“负利率”这一非常规手段。

长期看,人口结构老龄化带来的生产力和需求下降、过去信贷扩张周期带来的贫富差距间接抑制总需求、科技进步乏力使得生产力进步放缓、这些都压制了利率水平。同时,全球的低通胀也是低利率的贡献因素之一。

负利率降低偿债成本,令债务得以维持。但总债务/GDP的降低,也就是去杠杆,最终需要经济增长和适度通胀。负利率在理论上不利于激励创新和提高效率,在实践中也难以提振增长。这是负利率政策面临的两难困境。

3、当前情况

欧日在内部结构性问题和外部贸易摩擦风险的双重影响下,一步一个脚印地陷入负利率泥塘。

十年期国债收益率(%)

资料来源:Bloomberg, 云锋金融整理

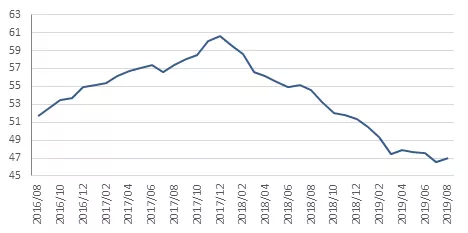

根据最近一周出炉的宏观数据看,目前经济形势虽略有企稳,但依然不容乐观,负利率泥塘恐怕会越陷越深。

欧元区制造业PMI指数

资料来源:Bloomberg, 云锋金融整理

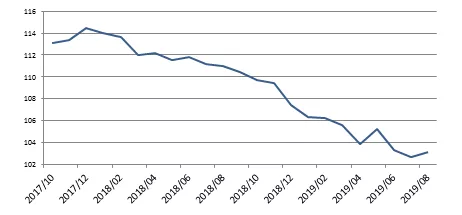

欧洲委员会经济信心指标

资料来源:Bloomberg, 云锋金融整理

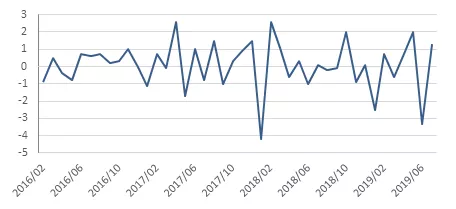

日本工业产值月环比 %

资料来源:Bloomberg, 云锋金融整理

从美国的数据来看,美国经济与欧日相反,虽有下滑迹象,但依然称得上一枝独秀。如今全球需求疲软,贸易摩擦影响商业投资,美国利率下降的可能性会持续存在。美国短期虽看不到负利率环境,但债券市场的国际套利活动依然会持续拉低美国长期国债收益率。

美国首次申请失业救济金人数经季调

资料来源:Bloomberg, 云锋金融整理

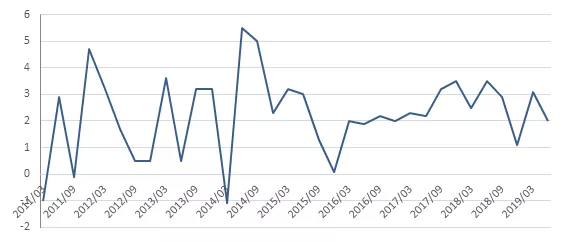

美国实际 GDP 季调年率(季环比%)

资料来源:Bloomberg, 云锋金融整理

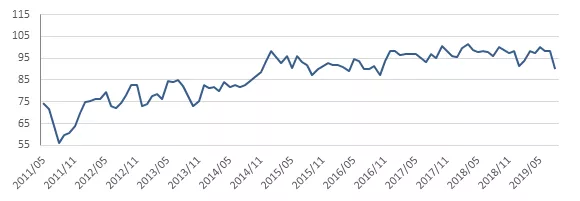

密歇根大学消费者信心指数

资料来源:Bloomberg, 云锋金融整理

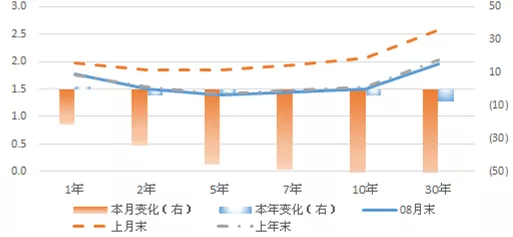

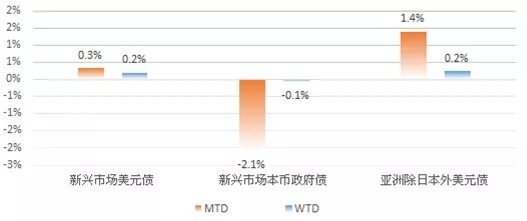

过去一周及一个月的债券市场表现如下。

美国国债

资料来源:Bloomberg, 云锋金融整理

信用市场

4、负利率环境该怎么办?

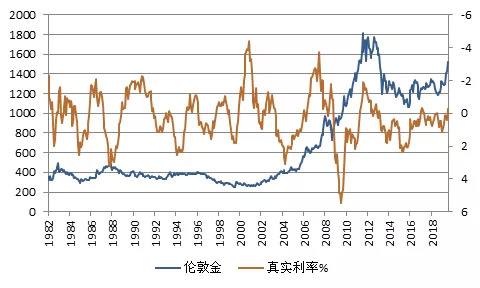

在目前阶段,美国CPI仍维持在2%左右。这意味着若降息速度较快,真实利率将下降,目前美国真实利率已转负,意味着持有黄金的机会成本为负。并且从历史走势来看,真实利率最多下探至-3%左右,无一例外带来了黄金牛市。

真实利率与黄金价格

资料来源:Bloomberg, 云锋金融整理

若以当前结构性问题难以缓解的形势来推测未来,伴随着新一轮降息潮,以及配合财政手段的赤字货币化,负利率将把所有人带入一个难以逃避的新环境或新范式。在这个范式里,很多投资逻辑将不得不重新构建,很多挑战将变得更加严峻。

扫码下载智通APP

扫码下载智通APP