光大证券:好未来(TAL.US)2Q20学生增加驱动收入增长,营销费用拖累净利润水平

本研报来自“ EBSCNEDU研究”微信公众号,作者为光大教育分析师刘凯、贾昌浩。

事件:

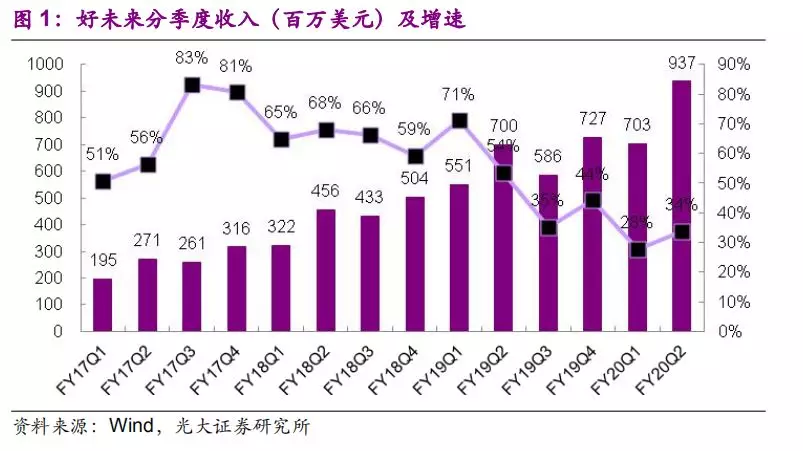

2019年10月24日,好未来公布2020财年第二季度季报(20190601-20190930):净收入9.37亿美元(+33.8%),经营净利润为6,990万美元(-13.5%),归属于TAL的Non-GAAP净利润为1,450万美元(-84.8%)。

1、好未来2Q20:小班和网校学生数增长驱动净收入增长34%

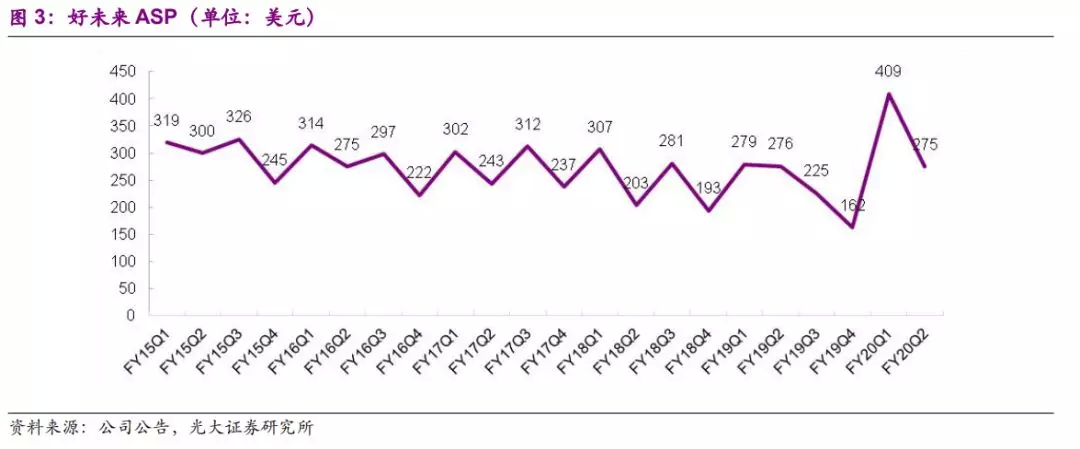

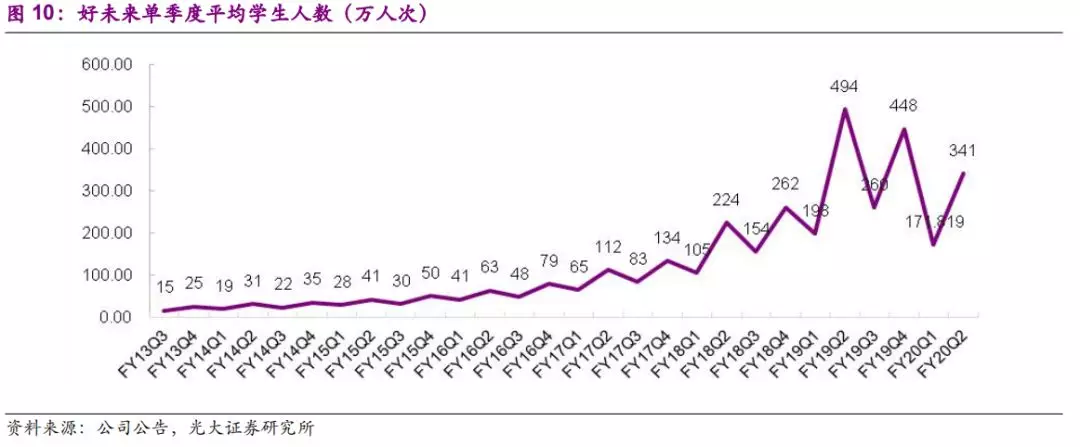

收入增长:好未来2Q20净收入9.37亿美元(+33.8%),经营净利润为6,990万美元(-13.5%)。净收入增长主要是正价长期班学生人数增长了54.5%,约341万人次,正价长期班学生的增长主要源自小班培优和学而思网校人数的增长。递延收入4.98亿美元(-42.8%),主要由于K12监管新政下学费收取时间段的变更所致。

2、成本端:线上生源抢夺激烈大幅增加营销成本

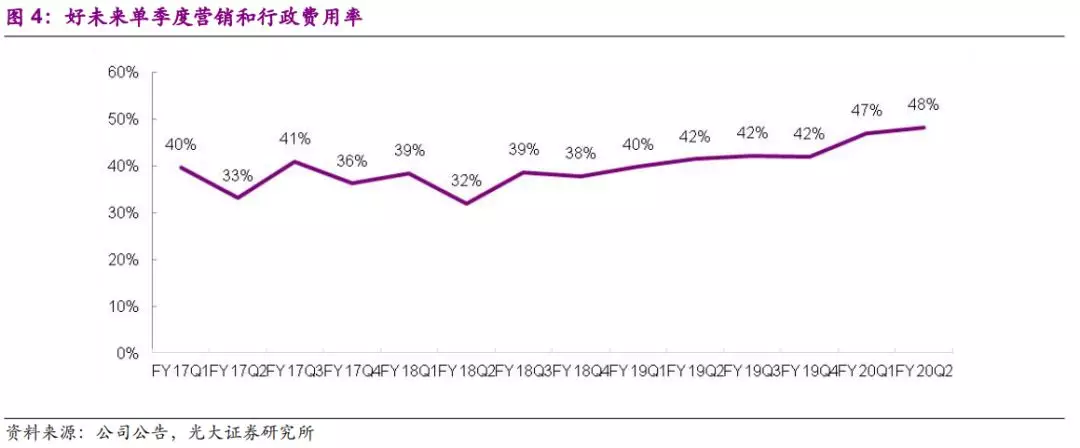

成本端:好未来2Q20运营总成本和费用为8.72亿美元(+40.6%),Non-GAAP运营总成本和费用为8.43亿美元(+40.1%)。经营成本为4.19亿美元(+27.1%),经营成本的增加主要是因为教师薪酬、租金成本的学习材料成本的增加。Non-GAAP经营成本为4.19亿美元(+27.1%)。营销费用为2.63亿美元(+73.5%),Non-GAAP营销费用为2.59亿美元(+73.4%),营销费用的大幅增加主要是因为公司开展了更多的销售推广费用以及增加市场营销人员薪酬。行政管理费用为1.90亿美元(+36.9%),Non-GAAP行政管理费用为1.66亿美元(+34.6%),主要是因为好未来增加了管理团队的人数。股权激励费用为2,890万美元(+59.4%)。

暑期广告费用增幅明显,未来没有变缓趋势。19年暑期在线教育公司学而思网校、作业帮、猿辅导、掌门1对1、一起学、作业盒子、VIPKID、有道精品课、企鹅辅导、跟谁学等在生源的争夺上投入了巨额的广告营销费用。根据第三方数据,十家公司暑期期间投放的广告费用约在30-40亿元人民币,学而思、猿辅导、作业帮三巨头平均每天的广告费用约1000万元。好未来6-8月的营销费用为2.63亿美元,增长74%。我们认为在线教育行业对生源的争夺仍将持续,短时间内看不到学而思在营销费用上的改善。

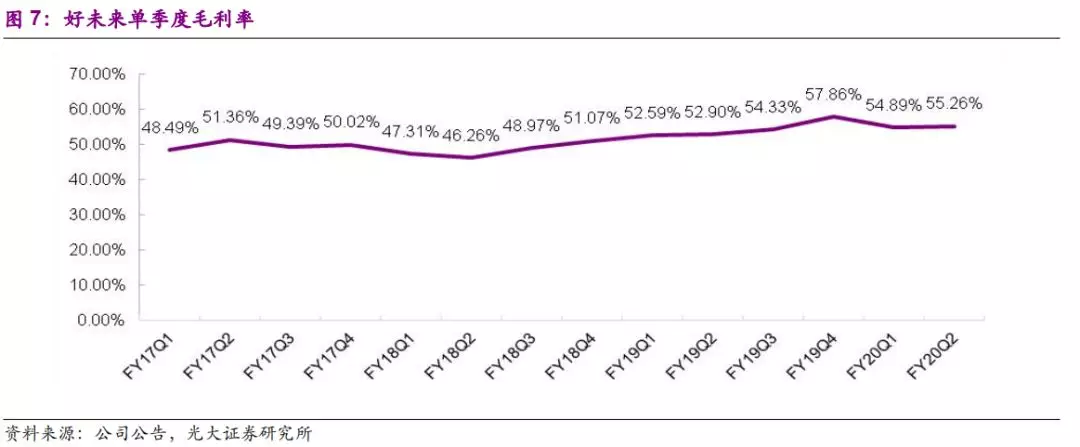

3、利润端:毛利率保持稳定,营销费用拖累净利润水平

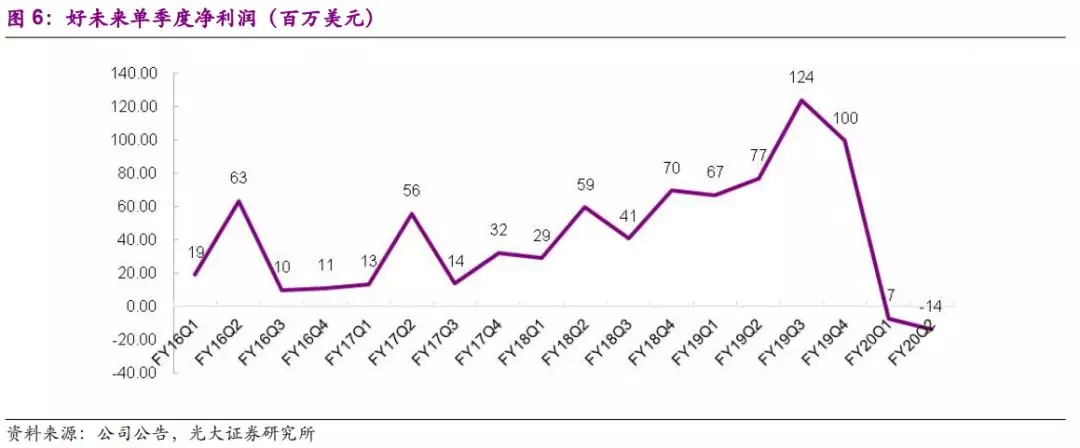

利润端:好未来2Q20毛利润为5.18亿美元(+39.9%);经营净利润为6,990万美元(-13.5%),Non-GAAP经营净利润(剔除股权激励费用)9,880万美元(-0.2%)。归属于TAL的净利润为-1,440万美元,2Q19为7,700万美元。归属于TAL的Non-GAAP净利润为1,450万美元(-84.8%)。好未来2Q20长期股权投资5,420万元,2Q19为零。截至2019年8月31日,在手现金总计为15.42亿美元,基本持平于2Q19。

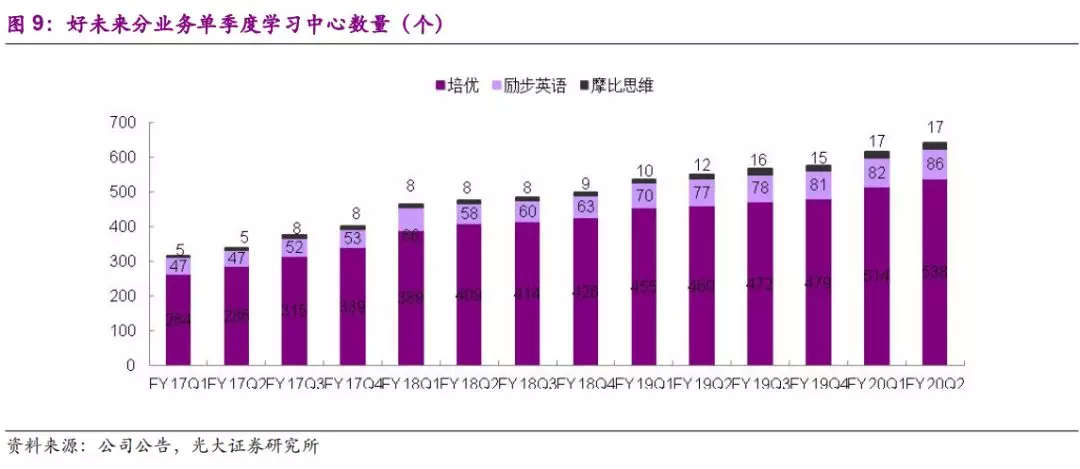

4、运营端:季均扩张网点速度相较于FY16/17明显放缓

运营数据:截止2019年9月30日,好未来在69个城市拥有758个学习中心。2Q20好未来培优中心538个(环比增加24个),励步英语86个(环比在增加4个),摩比思维17个(环比保持稳定),一对一114个(环比增加2个),新增北京国际学习中心3个。从扩张速度来看,相比于16/17财年的季均新增36个网点的扩张速度,好未来19/20财年季均新增24个网点,扩张速度明显放缓。

1H20(20190228-20190930)净收入16.39亿美元(+31.1%),经营净利润为1.27亿美元(-18.4%)。Non-GAAP经营净利润(不包括股权激励费用)为1.82亿美元(-3.6%)。归属于TAL的净亏损为2,170万美元,1H19归属于TAL的净利润为1.44亿美元。Non-GAAP归属于TAL的净利润为3,320万美元(-81.2%)。1H20平均每季度入学人数为257万人次(+49.6%)。

好未来预计3Q20净收入8.262-8.438亿美元,同比增长41%至44%,以人民币计增长45%-48%。

5、投资建议

估值和投资建议。2019年10月24日,好未来市值224亿美元,FY19归母净利润3.67亿美元,对应FY19为61X。根据Bloomberg一致预期,好未来FY20-21财年净利润分别为3.30/5.53亿美元,对应FY20-21财年PE为68x/41x。建议积极关注。

6、风险因素

政策风险。培训新政对好未来的影响和规范、校区扩张不及预期的风险。

扫码下载智通APP

扫码下载智通APP