中国寿险市场高速增长期结束,估值方法将有系统性变化

本文来自微信公众号“中金点睛”,作者:田眈 薛源 王瑶平。

随着中国寿险市场进入成熟期,过往以内含价值/新业务(体现未来远期的现金流和成长性)为基础的估值体系将随之发生变化,盈利和分红(现金收益)在估值体系中重要性将持续提升。我们认为,新业务增速放缓并不意味着保险股估值持续下行。相反,随着估值体系更加关注利润/营运利润,中国寿险公司的高盈利能力将会更好的被市场定价(内含价值估值基础带来的估值折价逐渐消除),同时分红水平的提升也将有利于保险股估值提升。

中国寿险市场高速增长期结束,估值方法将有系统性变化

随着中国寿险市场逐渐成熟,寿险公司将呈现与过去十年高增长时期相当不同的基本面特征(业务规模增速放缓、业务结构逐步稳定)。类似于所有进入成熟期的行业,如果未来寿险业务规模扩张有限,公司管理层将会更加关注基于当前的业务规模创造更多的盈利,而不仅仅是业务规模扩张。

同时,由于不再需要留存大量资本以支撑未来新业务扩张,公司管理层可以将更多的资本通过分红回报股东。从股东角度看,一家公司新业务价值/内含价值增长快慢将不再是唯一重要的变量,公司能否将内含价值/新业务价值最终转化为盈利同等重要,公司能否提供稳定和有吸引力的现金分红也将影响潜在投资者的决策。

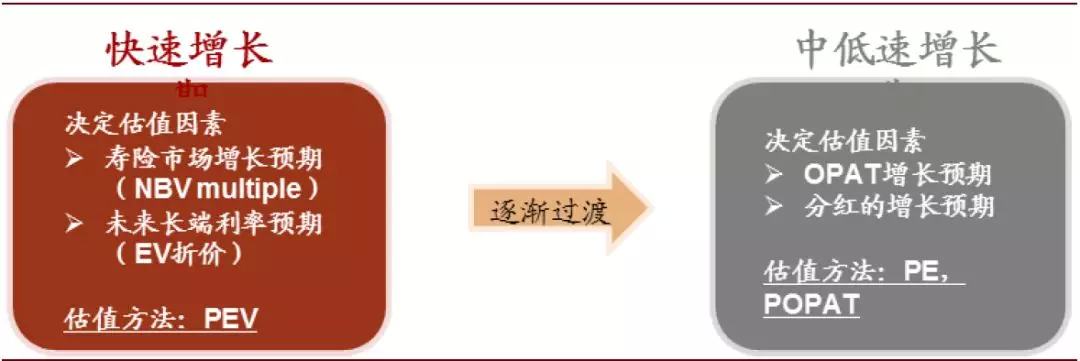

图表: 寿险市场高速增长期的结束将带来估值方法的变化

资料来源:中金公司研究部

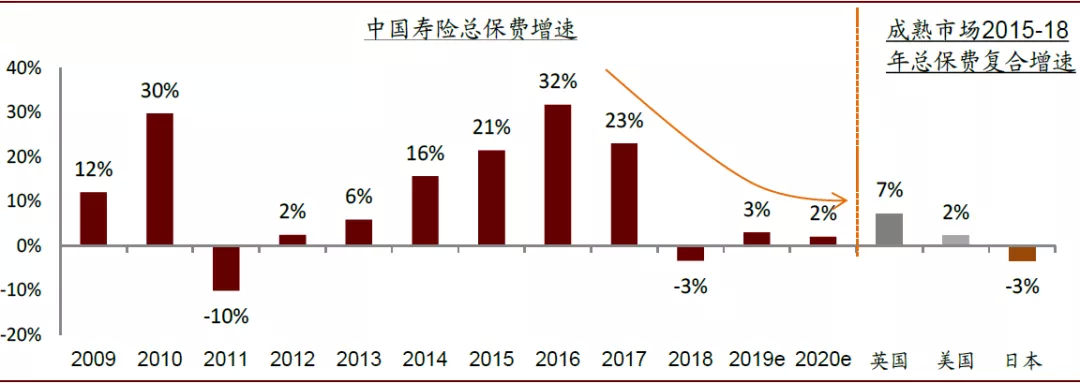

图表: 中国寿险市场总保费增速放缓,接近成熟市场水平

资料来源:银保监会,Swiss Re Sigma,中金公司研究部

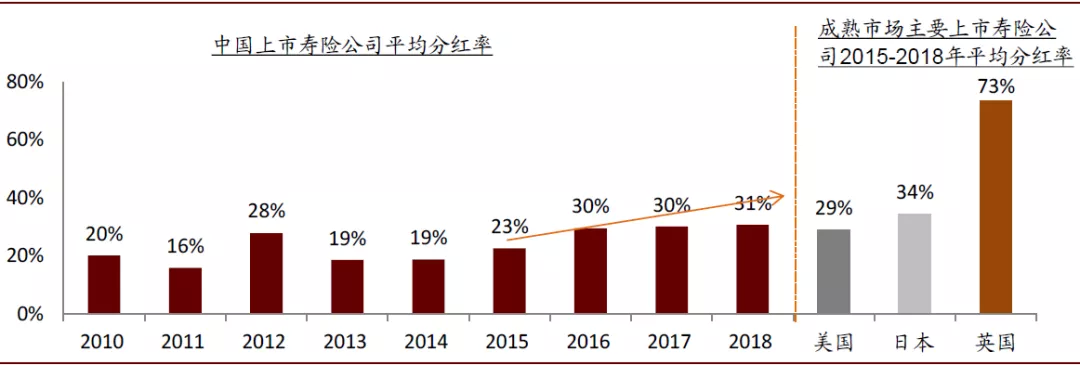

图表: 近年来中国上市寿险公司分红率有所提升,相对成熟市场仍有提升空间

资料来源:公司公告,彭博资讯,中金公司研究部

营运利润在估值体系中重要性提升,推动保险股重估

在新业务增速放缓+业务结构稳定的背景下,我们认为营运利润将逐步成为寿险业务重要的估值基础:

1)营运利润体现了存量业务和近期新业务带来的盈利,易于投资者理解且稳定性高;

2)营运利润可以较好地反映基本面的边际变化(营运利润和新业务价值之间的逻辑相关性更加清晰);

3)主流公司开始披露这一指标。基于营运利润估值(P/OPAT)将使保险股得估值与非金融行业具备横向可比性,寿险的高盈利性将被重定价(中国保险公司P/OPAT或P/E长期低于市场平均),内含价值估值体系的不透明带来的估值折价逐步消除。

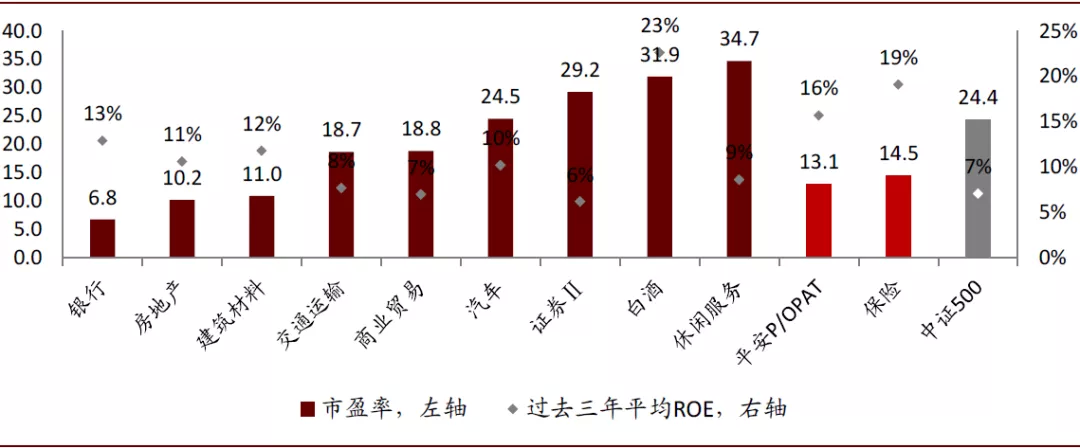

图表: A股保险股P/E(P/OPAT)与其他板块相比处于较低水平

资料来源:万得资讯,中金公司研究部

中国保险公司现金分红或持续提升

随着中国寿险市场增长放缓,公司不再需要为未来新业务增长预留的资本(因为存量业务依然持续稳定贡献资本),因此我们预计中国保险公司将在2019年开始提升分红水平。从投资者角度看,在寿险市场进入成熟期后,投资保险股的预期收益将主要来自现金分红而不是资本利得,因此一家公司创造现金的能力(将内含价值/利润最终转化为分红)将成为影响估值的重要因素。我们认为中国保险公司估值都将受益于分红水平提升,其中股息率提升空间大、未来分红确定性高、资本情况(自由盈余/可动用资金)披露透明的公司将更受益。

图表: 可分配现金覆盖倍数测算

资料来源:公司公告,中金公司研究部

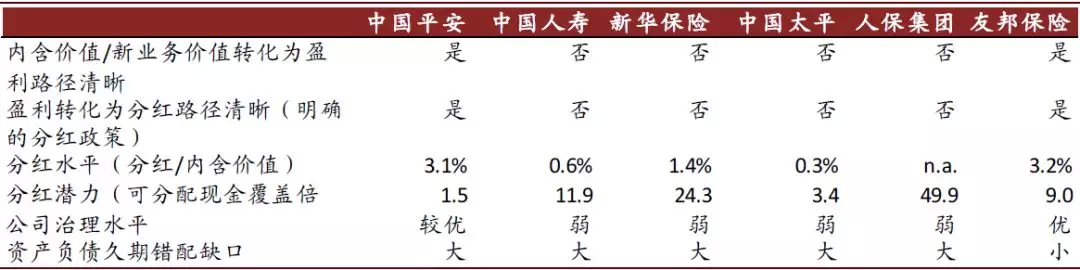

我们认为未来营运利润将成为平行于内含价值的估值基础,这将推动中国保险公司重估,分红水平(现金分红/内含价值)或成为估值的辅助指标。综合考虑未来寿险市场的变化,除了传统的价值和盈利指标之外,具备以下特质的公司将有估值溢价:

1)内含价值/新业务价值转化为盈利的路径清晰;

2)盈利转化为分红的路径清晰(基于营运利润或其他稳定可预测指标的分红政策);

3)分红水平高;

4)公司治理风险小;

5)资产负债表久期错配缺口小。

图表: 各公司重要估值溢价相关指标对比

资料来源:公司公告,万得资讯,中金公司研究部

风险:长端利率持续快速下行;新单大幅下降;股市大幅调整;重疾发病率恶化超预期

扫码下载智通APP

扫码下载智通APP