即便5G高速发展 高通(QCOM.US)还能处于有利地位吗?

本文转自微信公号“雷锋网”,作者:肖漫

2019 年 11 月 6 日,高通(QCOM.US)公司发布了截至 9 月 29 日的 2019 财年第四季度财报,以及 2019 财年的全年业绩。从业绩信息可以看出,在 2019 财年,高通的营收呈现了正面增长,终止了连续五年下滑的局面。

财报数据一览

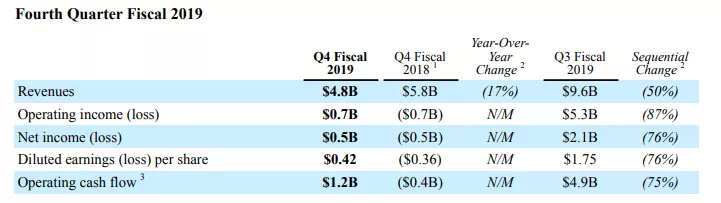

2019 Q4:

总营收为 48 亿美元,比去年同期的 58 亿美元下滑了 17%;

净利润为 5 亿美元,与去年同期的净亏损 5 亿美元相比扭亏为盈。

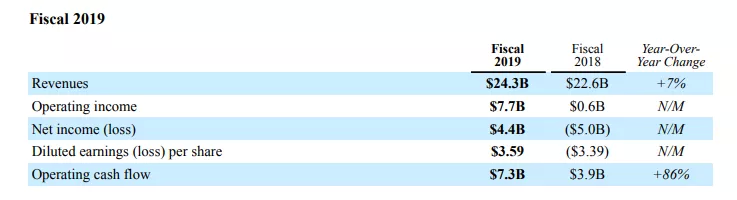

2019 财年:

总营收为 243 亿美元,较上年同期的 226 亿美元上涨了 7%。

净利润为 44 亿美元,相比之下 2018 财年的净亏损为 50 亿美元;财报信息发布后,高通股价在盘后交易中上涨了 4.71 美元至 89.34 美元,涨幅为 4.71%。尽管财报中有多项数据呈现下滑趋势,但由于高通第四财季的业绩超出了华尔街分析师的预期,推动了盘后股价的上涨。

对于这份财报数据,高通首席执行官 Steve Mollenkopf 表示:

我们发布了强劲的季度业绩,按非美国通用会计准则计,每股收益超出了我们的指导区间上限,这主要是因为 QTL 部门表现稳健。截至本财年结束,高通已经成功地执行了战略重点:帮助推动 5G 在全球的商业化,完成了一些重要的节点许可协议,并很好地执行了产品路线图。伴随 2020 年 5G 的加速发展,我们的技术和发明会令我们处于非常有利地位。

另外,值得一提的是,在发布财报数据的同日,高通宣布任命 Akash Palkhiwala 为执行副总裁兼 CFO。高通方面表示:

Akash Palkhiwala 在运营和战略上对我们的业务有着深刻的理解,这使他成为领导我们财务部门的理想人选。我认为,高通即将进入一个可能是高通历史上最大的增长机遇期。

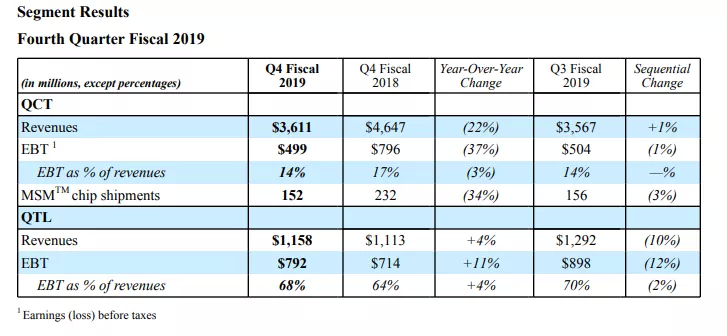

QCT 营收下降,QTL 表现稳健

在高通的主营业务中,主要分为 QCT(Qualcomm CDMA Technologies)和 QTL(Qualcomm Technology Licensing) 两部分,前者主要负责研发和销售无线基础设施和设备中的芯片等软硬件方案,后者主要负责对 Qualcomm 历年积累和收购的技术专利进行授权。

从财报数据来看,

QCT 在 2019 Q4 中营收为 36.11 亿美元,较去年的 46.47 亿美元下滑了 22%;MSM 芯片(雷锋网按:MSM 芯片是专为移动站点调制解调器设计的芯片)出货量为 1.52 亿,同比下滑了 34%。

QTL 在 2019 Q4 中营收为 11.58 亿美元,较去年同期的 11.13 亿美元上涨了 10%。从具体的营收数据可以看出,高通本季最大收入来源仍为 QCT 业务。不过,QCT 业务营收和 MSM 芯片的出货量较去年同期均有所下滑。对此,高通解释称,这是由于正处在 4G 向 5G 过渡的时期。值得一提的是,此前 Steve Mollenkopf 也曾表示过,作为公司大客户的手机制造商的需求正在放缓,公司销售额或出现明显下滑。

不同于 QCT 业务的营收下跌,QTL 业务在 Q4 上有了稳健的增长,增幅为 4%。据高通透露,本次财报中 QTL 业务的营收包含了来自苹果的专利费用,另外还有 1 亿美元收入系与华为签订的临时协议,但该协议还未最终敲定。

2020 年业绩展望

对于即将以来的 2020 财年,高通也给出了自己的预判。 高通预计,2020 财年第一季度营收将介于 44 亿美元至 52 亿美元之间,较上年同期的 48 亿美元下降 13% 至增长 7%。

另外,根据高通的预期,2020 年全球通讯设备交货量约高达 18.5 亿部,其中包括至多 2.25 亿部 5G 手机。Steve Mollenkopf 在财报中提到,伴随 2020 年 5G 的加速发展,高通的技术和发明会使其处于非常有利地位。

不过,从目前情况来看,华为已自研出 5G 芯片麒麟 990,且已经搭载于 Mate30 5G版,另外三星也对外宣布了新的 5G 移动处理平台 Exynos 980。然而,搭载高通的 5G 芯片手机(独立组网),至少要到 2020 年下半年才能批量供货。

另外,从市场角度上看,由于华为、三星以及苹果都在自研 5G 芯片,高通对小米 OV 等国内厂商的依赖将会提升。不过,据中金公司预测,2019 年下半年全球及中国智能手机市场,整体将处于 4G 向 5G 切换的去库存阶段,第三方芯片市场(包括Oppo、Vivo、小米等)将持续萎缩。

由此,2020 年 5G 的加速发展是否真的能够让高通处于非常有利的地位,在雷锋网看来,仍是前景未明。

扫码下载智通APP

扫码下载智通APP