高瓴资本为何偏爱视频网站和啤酒股?

本文来自"华尔街见闻"

智通财经APP获悉,近来,高瓴资本入主格力电器可以说是二级市场上最大的“瓜”了。

高瓴资本的创始人张磊信奉的是“Think Big, Think Long”,所有人都在畅想“董明珠X张磊”的格力将会产生怎样翻天覆地的变化。

与格力、腾讯、蓝月亮等经典投资案例相比,高瓴资本对于爱奇艺(IQ.US)的投资在外界看来是令人费解的。要知道,在关键的三季报发布之前,爱奇艺的股价已较年内高位下跌4成,而期间高瓴资本不断加注,目前持仓已超过10亿美元。

更多人不知道的是,高瓴资本在港股市场上有一笔低调且成功的投资,那便是华润啤酒(00291)。作为润啤的第一大机构股东,高瓴资本目前持有6.04%的股权,价值逼近11亿美元,而润啤作为港股的消费“一哥”,近年来股价始终处于创新高的通道之中。

如果将爱奇艺、华润啤酒这两笔看似“风马牛不相及”的投资联系起来看,不难发现背后隐含的投资逻辑的共通点——提价!

见智曾经在报告中指出,15-16美元已经接近爱奇艺的长期估值底部,只是缺乏一个向上的催化剂。而现在,这个催化剂似乎已经来了。

(*本文图表及数据由见智业务及估值模型提供支持,添加微信号“hellojianzhi2”即可获得50+优质上市公司业务及估值模型*)

01复盘华润啤酒:高瓴资本抓住了啤酒行业的大拐点

首先,我们简单复盘一下中国啤酒行业。

中国啤酒行业的消费量和产量先后在2013年左右见顶,在2010年的集中扩产潮后,行业始终处于产能过剩状态。

近年以来,中国啤酒行业的集中度持续上升,前五大企业市场份额已达到80%以上。在行业利润不断下滑、多数区域竞争格局落定的背景下,最近三年主流厂商“默契”地通过产品结构升级、调整出厂价等方式实现“价”的增长,并在成本端采取关闭冗余厂房、控制费用投放等方式,最终令盈利重回增长轨道。

(啤酒行业的深度分析请阅读见智报告:《啤酒行业量稳价升时代,华润青啤谁将一骑绝尘?》)

华润啤酒是中国啤酒行业的绝对龙头,自身经营实力强悍,同时受益于行业基本面的向好,近年以来股价不断走高,以高瓴资本为代表的中长线资金赚得盆满钵满。

公开资料显示,从2017年下半年开始,高瓴资本密集增持润啤,即便2018年3月股价已近翻倍,高瓴资本仍然增持了374万股。

目前,高瓴资本对润啤的持股比例达到了6.04%,持仓市值接近11亿美元!

02为了爱奇艺,高瓴资本从一级市场追到二级市场

2018年9月,高瓴资本却逆市完成一只规模为106亿美元新基金的募资工作,创下了亚洲私募股权募资规模之最。

据美国证券交易委员会(SEC)的最新数据显示,截至2018年12月31日,高瓴资本对爱奇艺持股从三季末的不到200万股增持至3544万股,成为高瓴资本第二大重仓股,原因很可能是从一级市场普通股转成ADS。

2019年一季度,爱奇艺获得1155万股的增持,成为高瓴资本第一大重仓股。

2019年二季度,爱奇艺又获得352.4万股的增持,继续保持第一的地位。

目前,爱奇艺是高瓴资本在美股的第一大重仓,持仓市值高达10.4亿美元,占其整个美股投资组合约14%的比重。

不说盈亏,高瓴这么增持自然有他背后的道理,或许是看好长视频重演啤酒昨天的故事?

我们觉得确实有一点类似。

03长视频需求或已见顶,市场竞争趋缓

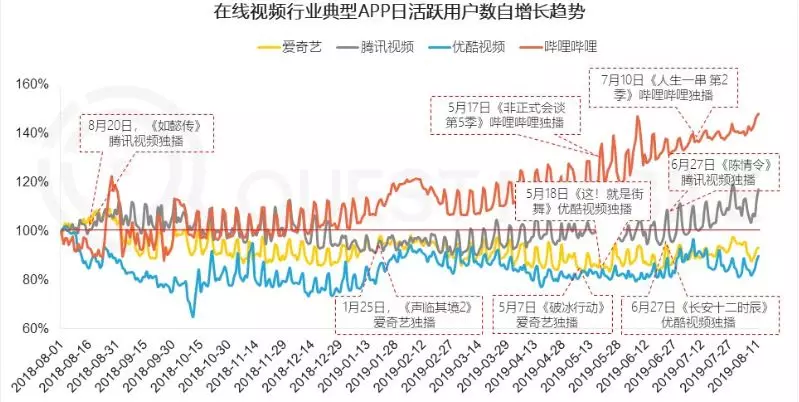

从Questmobile的数据来看,从去年8月开始到今年8月,中国长视频行业三巨头的日活用户数量已经见顶,除腾讯视频略有增长外,爱奇艺和优酷的均出现了一定的下滑。

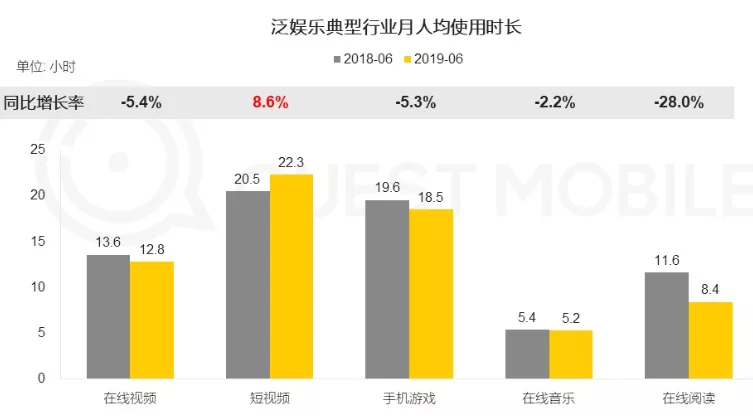

从用户人均使用时长来看,19年6月,在线视频的月人均使用时长为12.8小时,较去年减少了近50分钟。与之成为鲜明对比的是,短视频的月人均使用时长净增了110分钟!

数据来源:Questmobile

由于短视频的兴起,移动互联网用户的注意力正在大幅转移,以抖音、快手为代表的短视频企业的营业收入迅速达到数百亿级。

相形之下,长视频行业显得“未老先衰”,活跃用户数、人均使用时长已基本见顶,但“爱腾优”仍然常年处于巨亏状态(见智估计今年三巨头累计亏损接近300亿元),内耗不断。

外敌入侵,商业终局提前来临,“爱腾优”在关键时刻似乎产生了一种心照不宣的默契——必须扭转巨亏的现状!

04提价的底气在哪里?

量少了,那么想要维持增长,必然只有提价一个选择,那么长视频行业有提价基础吗?

我们认为想要提价必须满足两个前提:第一,是刚需;第二,价格低,用户对价格不敏感。

1)是刚需吗?

有不少人认为,随着短视频平台的迅速崛起,长视频平台的生存空间受到挤压。

我们不完全否认这个观点,从用户时长的数据来看,移动互联网用户注意力的转移是客观存在的,但从产品逻辑、内容形态和长期发展来看,长视频的需求总是稳定的,行业根基并非弱不禁风。

美国电视数十年的历史,电视剧的播出从来没有变过,变的是内容聚合和分发的模式。YouTube的发展也没对电视剧造成根本影响。

从中国近些年的电视收视来看,电视剧的收视占总体的43%,是最大主力。根据CSM的研究结果,电视收视总量的下滑主要由于开机率的减少,留存观众的每日收视分钟数其实并没有变化,观众的忠诚度相当好。

数据来源:CSM

长视频行业近些年的快速发展,不仅仅单纯是对传统电视的替代,更是观众自由看剧需求得到满足的结果。从某种意义上而言,长视频可以视为个人或家庭生活的“基础设施”。既然被看衰的电视依然观看稳定,当然也不用太担心长视频的需求会崩塌。

Netflix老板里德 · 哈斯廷斯曾表示Netflix真正的竞争对手是人的睡眠。换句话说一个人可自由支配的时间里,他/她愿意花多少时间看剧?刚才我们论述了总体看剧时长比较稳定,那么增长则需要从其他娱乐方式中抢占更多的时间,这中间价格也是很重要的因素之一。

2)现在价格很低吗?

价格低分为两种:比其他娱乐方式便宜、本身价格折扣多。

一个普通互联网用户的时间支配中大概有如下几种方式,我们粗略统计了各个娱乐方式的花费,可以看到长视频连续包月的费用总体处于中游水平,高于短视频等娱乐形式,低于IPTV,远低于游戏等强互动的娱乐形式。

可以说对于普通中国网民来说,娱乐形式的选择十分多样,长视频没有明显的价格优势,长视频平台大部分免费、小部分收费的情况将长期持续,传统电视的份额仍然是主要的争夺方向,长视频订阅价格的提升需要结合整体形势适时调整。

实际上,长视频平台提供了多样的套餐选择,正常连续包月的价格均为15元,区别为新客的优惠程度,年卡价格腾讯和爱奇艺为178元,优酷198元买一送一,优酷的优惠力度显然更大。另外长视频平台还与其他平台的会员联名,综合下来爱奇艺和腾讯每月价格约为12元,约20%的折扣。

12元距离15元有3元的提价空间,25%的幅度,这里只要通过逐步减少促销活动等手段即可实现,可操作性和隐蔽性强。超过15元确定更高的定价则不仅仅取决于行业内外的竞争,还和中国人消费习惯等等众多因素有关,我们仍然保持谨慎。

(您也可以阅读见智的文章《爱奇艺的终局之战》了解我们对于用户消费习惯和空间的测算。)

针对不同人群提供更多样的付费点可能会成为之后提价的主要手段。

05更多的差异化定价可能是提价的另一种方式

中国长视频行业首次采用差异化排播模式的是爱奇艺的《盗墓笔记》。爱奇艺会员可以提前看到该剧的全部内容,非会员用户仍是每周收看一集,由此成为中国第一部采用会员差异化排播模式的网剧。

事实上,爱奇艺在围绕VIP会员权益上,差异化排播模式不断进阶,发展到目前包括了40种特权。这种差异化体现的是“使用和满足”理论,用户基于某个动机使用平台,各种需求得到满足的过程。

让用户可以掌控自己的娱乐方式和时间,充分实现权益,这种在付费基础上的升级,可以不断进行探索并给予用户惊喜。传统的排播模式,主动权在平台,而现在这个权利正逐渐让渡给付费用户。

长视频平台目前面临的用户时间和消费支出的抢夺依然激烈。用户需求千差万别,赋予付费用户更多的自由才能产生更好的留存和复购。我们可能将会看到越来越多面向付费会员的付费项目的产生,而这些会成为推动ARPPU继续走高的重要驱动。

06涨价能改善平台的盈利能力和生态

从大逻辑上判断,并结合龚宇博士上周对于定价问题的表态,我们先大胆的假设中国长视频行业将进入到一段“量价齐升”的蜜月期。

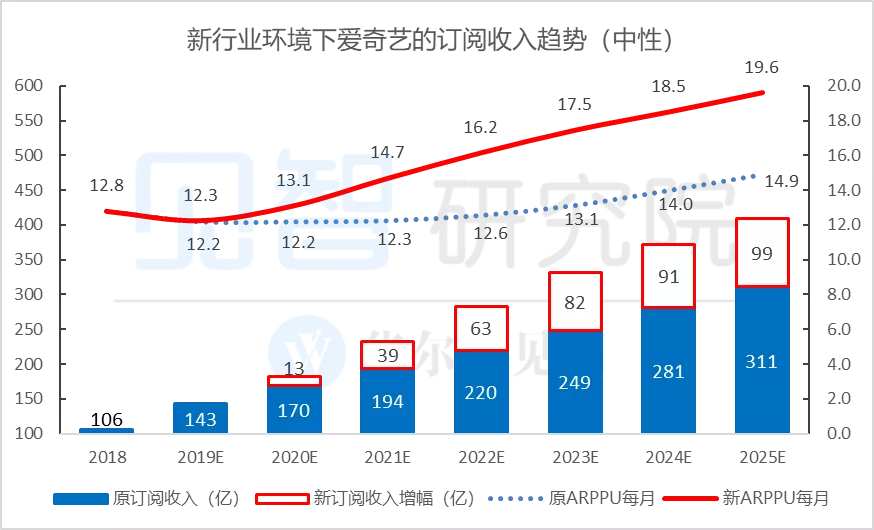

见智曾在之前的报告中指出,ARPU的提升对于爱奇艺业绩的弹性是巨大的。

假设2020年开始爱奇艺主动降低折扣,全年平均月度ARPU提升0.8元,那么在超过1.15亿的平均付费订阅用户基数下,营收及毛利的增长将超过10亿元!

假设2025年,爱奇艺的平均付费订阅用户数增长至1.73亿,而全年平均月度ARPU提升至19.6元,那么爱奇艺可能实现85亿元的经营利润。

客观的讲,当前我们无法断定提价是否会影响用户增长,但是可以知道的是提价将改善公司的利润和现金流水平,让爱奇艺能够有更大的策略选择空间。

进一步说,提价带来的更多收入能让爱奇艺生产出更多的优质剧集,提高了公司的竞争力,最终受益的还是用户。优质内容同时会推动付费用户进一步增长,从而产生一个良性的循环,Netflix的增长逻辑便在于此。

综上所述,爱奇艺的提价信号是长视频行业基本面的关键变化,或许这只是爱奇艺为了改善自身财务的个体行为,也或许三强之间根本没有形成提价共识,我们都认为可以试着乐观一点,因此将爱奇艺从“观察”上调至“低配”。

07结语

2018年年初,华润、青岛等多家啤酒公司对产品进行了出厂价格调整,这是过去十年来行业首次集体涨价,中国啤酒行业正式进入了一个新的阶段。

2019年11月,龚宇博士明确提出2020年将尝试提升ARPPU。也许在明年春节之后,我们就会觉察到爱奇艺踏出的“一小步”成为了长视频行业的“一大步”,重演啤酒行业昨天的故事。

投资者的预期正在发生剧烈变化,爱奇艺股价大幅波动,未来你怎么看?

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP