注重业态创新与商品力打造,盒马重新定义“新零售”

本文来自微信公众号“零售思享+”,作者宁浮洁、丁浙川、周洁。

核心摘要

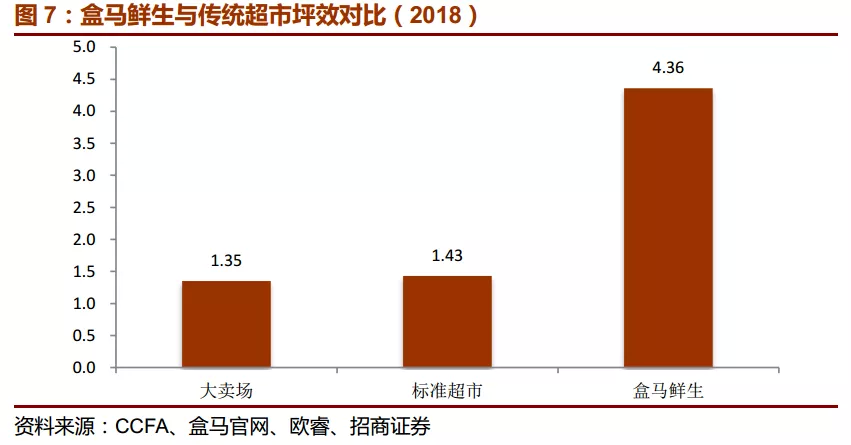

今年以来盒马开店数量的放缓与关店使得市场对盒马模式出现了一定争议,但多方数据均反映出目前盒马门店经营情况仍然优秀。盒马今年注重于业态创新与商品力打造,核心仍是为了更好地满足消费者需求。

报告摘要

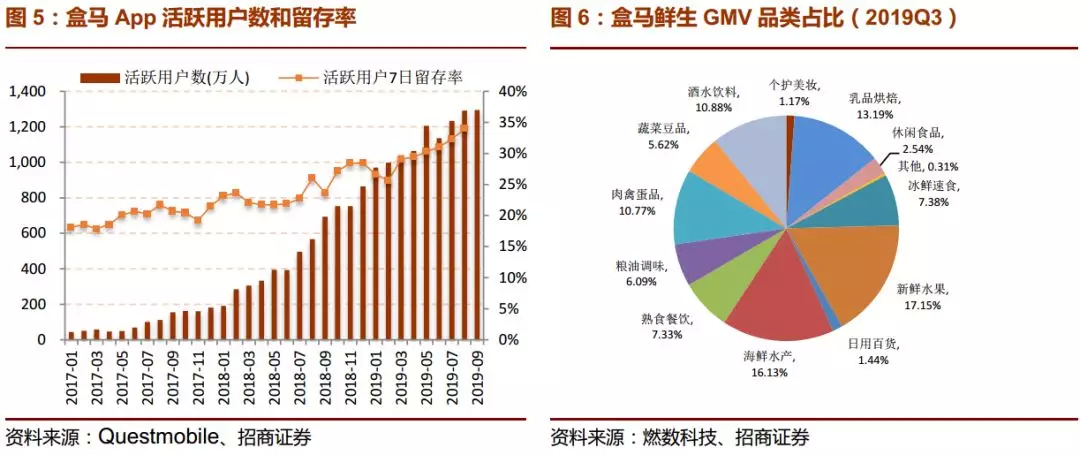

门店数量持续扩张,经营质量稳步提升。截止2019年9月盒马鲜生在全国已有门店170家。从多方数据看,我们认为盒马生鲜门店经营情况仍然优秀:1)根据盒马官方数据,截止今年9月盒马同店增长13%,12个月以上门店EBITDA已实现转正。2)根据燃数科技数据,2019年9月盒马线上销售额约20亿元,相比4月增长36%;3)根据Questmobile数据,2019年9月盒马App月活跃用户数为1294.84万人,同比增长186.82%,7天活跃留存率为33.94%,同比增加7.93个百分点。

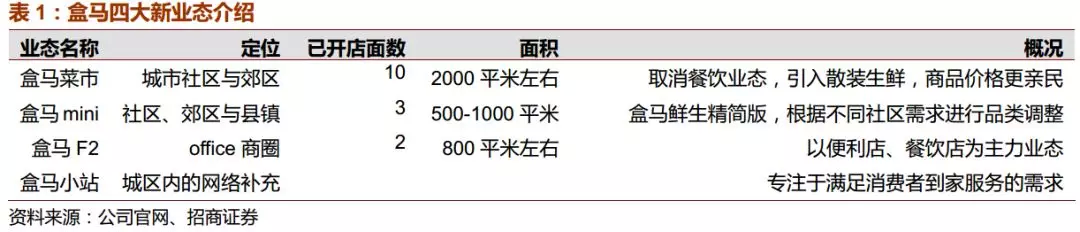

业态持续迭代创新,门店矩阵不断丰富。盒马鲜生很好地满足了一线城市主城区消费者对商品品质和到家服务的需求,但难以覆盖郊区及下沉市场。2019年3月盒马在盒马鲜生大店的基础上发展出盒马菜市、盒马mini、盒马小站、盒马F2四种业态,此外第一家购物中心“盒马里”也将在本月底于深圳开业。盒马不同业态的表现形式不同,但均以盒马数据化、供应链等核心能力为依托,通过不同形式对外输出,以满足不同区域消费者的多元化需求。

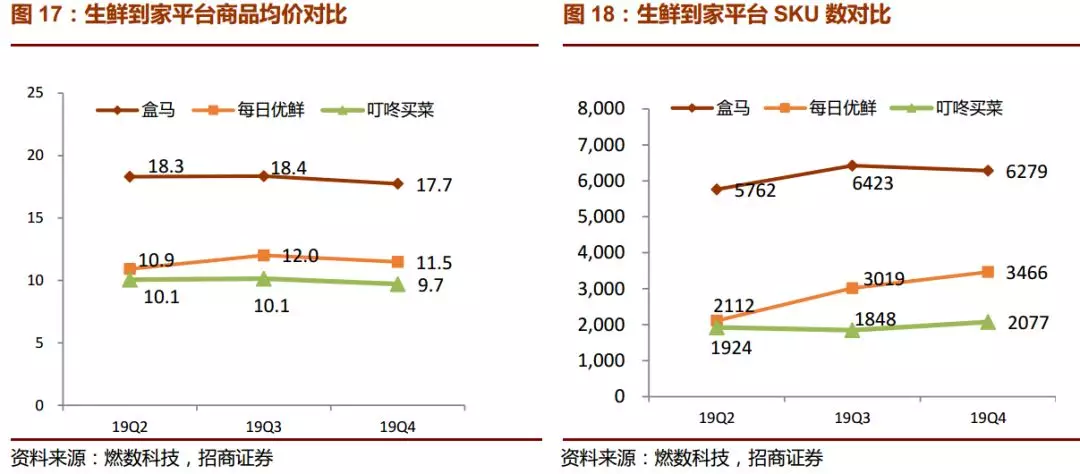

强化商品力打造,持续巩固到家业务优势。目前到家业务一小时达已成为行业标配,商品力与经营效率将成为下一步的竞争核心,盒马通过供应链的深耕与全渠道的协同,有望持续巩固竞争优势。此外,盒马高端化的选品与丰富的SKU数提升了到家业务的客单价与毛利率,使其具备了更高的盈利可能。

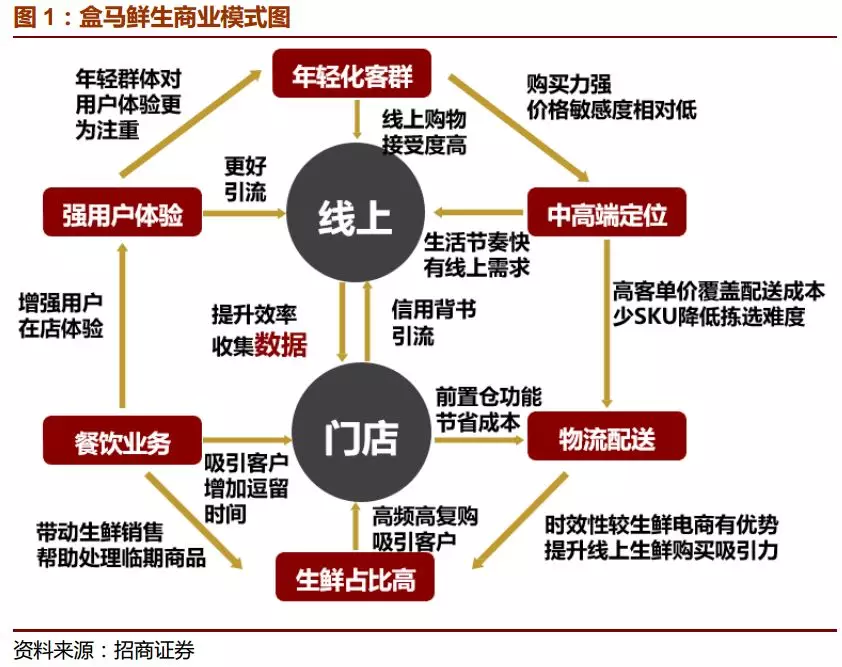

盒马新零售模式的核心在于更好满足消费者需求。我们认为盒马的新零售模式是以消费者需求为核心进行的商业模式重塑,这一过程核心需要的能力包括资本实力、技术与数据能力、创新迭代能力、商品供应链能力等等,这些能力一部分是盒马生而具备的资源禀赋,另一部分则正是盒马目前的业务重心所在,新业态的孵化、新零供关系的建立、自有品牌的开发均是相关体现。

风险提示:新业态扩张不达预期;门店盈利能力不达预期。

报告正文

一、门店数量持续扩张,经营质量稳步提升

二

业态持续迭代创新,门店矩阵不断丰富

盒马鲜生很好地满足了一线城市主城区消费者对商品品质和到家服务的需求,但难以覆盖郊区及下沉市场,且前期投入较大、选址较难。为了满足更多消费者的需求,2019年3月盒马将门店体系调整为“一大四小”,在盒马鲜生大店的基础上发展出四种新业态,具体为:1)盒马菜市,定位城市社区与郊区,取消餐饮业态,引入散装生鲜,增加食品现做档口,商品价格更亲民。2)盒马mini,定位社区、郊区与县镇,为盒马鲜生精简版,根据不同社区需求进行品类结构的调整。3)盒马F2,定位office商圈,以便利店、餐饮店为主力业态。4)盒马小站,即前置仓业态,作为城区内的网络覆盖和补充,用于快速填补盒马鲜生难以快速覆盖的空白区域,专注于满足周边线上消费者一日三餐的日常需求。

2.1 盒马菜市:高品质的社区菜市场

盒马菜市定位社区消费,对标菜市场,面积2000平米左右。截至2019年10月31日,盒马菜市已经在北京、上海、深圳、广州、南京、西安、成都、武汉均有开业。盒马菜市延续盒马鲜生的30分钟到家服务,同时引进了散装生鲜品类,价格更加亲民,并增加了食品现做档口提升“烟火气”。目前盒马菜市的具体模式仍然还在探索中,并没有采用标准化运作的形式,而是允许各区域自主运营。盒马菜市和比起盒马鲜生更贴近民生需求,与传统菜市场相比又具有消费升级和卖场品质感。

2.2 盒马mini:社区精简版盒马鲜生

盒马mini店主要定位于社区、郊区与区县,面积500-1000平米,满足周边1-2公里居民生活需求。截至2019年10月31日,盒马mini在上海已开业三家门店。盒马mini为盒马鲜生的精简版,保留了盒马鲜生线上配送功能,SKU数量3000-4000个,其中生鲜的SKU和数量基本维持和大店一致,但标品的数量减少,并且加入了现制现售区,涵盖水产、蔬果、肉禽、熟食等。品类结构也更亲民,以日常散装菜为主,水果采用日常和当季结合的方式,高端水果较少,同时配备熟食区、面饼区,适应家庭需求。目前盒马mini已经基本跑通商业模型,首店已实现盈利,计划明年开始大规模复制。

与传统社区店相比,盒马mini店的优势一方面在于到家服务能力,另一方面在于盒马mini可依托于盒马整体的供应链进行大数据选品,并根据数据分析进行商品的快速更新,从而更好地满足消费者需求。

2.3 盒马里:定制化的社区购物中心

2019年11月底盒马即将在深圳莲塘社区开业第一家“盒马里”购物中心。“盒马里”购物中心以社区本地生活服务商为定位,面积近40000平米,共三层,有60余家品牌入驻,一楼是餐饮+零售模式,包括奈雪的茶、大目火锅、优衣库、华为等品牌;二楼是美食和生活服务品牌,如盒马鲜生、河狸家等;三楼则是儿童亲子与共享教室。与传统零售以品类为中心进行规划不同,盒马里以社区居民吃穿用度等需求为出发点,并讲究入驻品牌、调性与社区的匹配度,是为社区“定制”的一家购物中心。

盒马不同业态的表现形式各有不同,但均以盒马供应链、数据化等核心能力为依托,通过不同形式对外输出,以满足不同区域消费者的多元化需求。

三

深耕供应链,强化商品力打造

3.1发力自有品牌,主打差异化与品质化

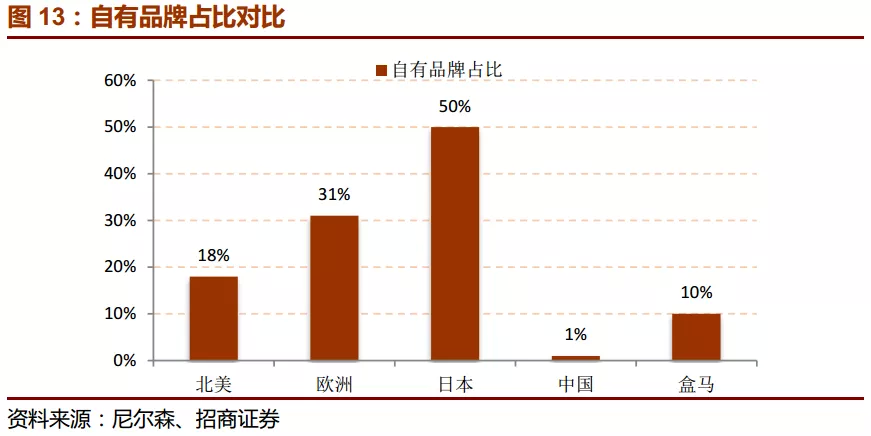

自有品牌销售占比为16.7%,其中西班牙和英国自有品牌的销售占比最高,均超过40%,中国自有品牌发展则相对落后,2017年销售占比仅为1%。盒马自创立以来便重视自有品牌的发展,目前盒马自有品牌销售占比已达到10%左右。

盒马自有品牌主打差异化和品质化。差异化方面,盒马自有品牌设有对不同消费能力消费者的商品分层,如大众都能消费的蓝标(米面粮油等),以及针对消费能力较强人群的金标(日日坚果等);而且还针对不同消费偏好的消费者进行分类,如为注重有机食品顾客群推出的“有机鲜”系列,和出自四川海拔1000米-3500米满足客户“不时有食”需求的“高山鲜”系列。另外,基于不同场景和用户需求,盒马也做了差异化,以酒类为例,盒马针对吃螃蟹开发的黄酒叫螃友,还有搭配火锅、烧烤的薄荷拉格啤酒,搭配海鲜、蔬果的雨橙小麦啤酒,搭配肉类、甜品的印度淡色艾尔啤酒等。盒马的自有品牌产品也会迎合区域企业环境和区域口味进行改良设计,讲究本地本味。比如盒马的日日鲜牛奶,在不同区域就选用了不同的合作品牌,江浙沪是安佳,广深是温氏,成都是新希望。

品质化方面,盒马迎合了中国消费升级的趋势,紧紧围绕消费者需求,不断推出改良商品。盒马的买手在全球范围内找原材料基地,开发成品质、价格都很有竞争力的盒马牌商品,满足消费者的品质升级需求。例如帝皇鲜品牌,全部以进口海鲜和肉类为主,是由专业的盒马买手在海外寻找优质基地,将挪威三文鱼、越南黑虎虾、阿根廷银鳕鱼等特色海鲜产品带给国内消费者。

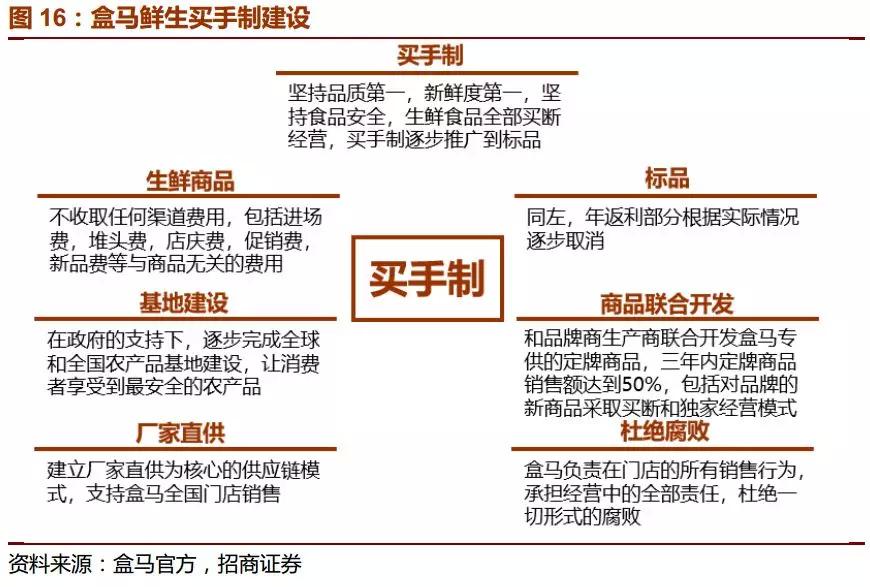

零供关系在中国存在着较为明显的不平衡现象,中国市场供过于求,目前是由零售商在零供关系中作为主导地位。零供关系的不平衡可能滋生零售商一些腐败问题,难以保障消费者的利益。对此盒马提出,“新零供”关系就是让零售商和供应商各司其职,零售商负责渠道建设、客户体验和服务,供应商专注做好商品生产研发,提供最具性价比的商品。

盒马建立新零供关系的重要抓手就是买手制,买手制中,买手的精力不再花费在谈判价格上,而是去了解产品,参与产品研发和消费者的对焦,为用户量身定制产品。买手制是化解零供关系矛盾的重要手段,也是改善当前零售业潜在问题的有效方式。通过买手制可以明确零供双方责任,使得满足消费者需求成为双方的共同目标。供应商提供物美价优的产品,盒马减少不必要的渠道费用,双方达成长期合作伙伴关系。另外,通过基地建设和商品联合开发等手段,与供应商共同研发,共同成长,整合供应链资源,提升核心竞争力。

四

盒马新零售模式的核心在于更好满足消费者需求

711的创始人铃木敏文认为,零售的本质是满足消费者不断变化的需求。2019年3月盒马CEO侯毅发布题为《2019年,填坑之战》的主题演讲,提出“包装产品是否有竞争力?”、“大海鲜还性感吗?”、“餐饮是否须要成为标配?”、“线上的物流成本能不能覆盖掉?”、“盒马的商品结构是否是最佳模式?”五个问题,我们认为可以归结为对“盒马应该如何满足消费者不断变化的需求”这一问题的深入思考,而今年盒马各种新业态的出现与商品力的打造正是对这一问题的探索和解答,如盒马菜市、盒马mini将客群从主城区延展到了郊区和社区,盒马里则将消费者需求从吃延展到了衣食、休闲等多个方面,供应链的深耕则为盒马的商品品质提供了保障。

从中期看,线上到家业务仍是盒马的核心,2019年8月盒马线上销售占比已达61%,整体规模与活跃用户数均处于业内领先地位。从竞争环境看,目前到家业务参与者众多,除盒马之外还包括以每日优鲜为代表的前置仓模式,以及以永辉、大润发为代表的传统线下企业进军线上所采用的店+仓模式。目前一小时到家已成为行业标配,商品力与经营效率将成为下一步的竞争核心,盒马通过供应链的深耕与全渠道的协同,有望在到家业务持续巩固竞争优势。此外,盒马高端化的选品与丰富的SKU数提升了到家业务的客单价与毛利率,从而具备更高的盈利可能。

扫码下载智通APP

扫码下载智通APP