复盘耐克(NKE.US)和阿迪近十年表现 安踏(02020)等运动品牌潜力巨大

本文来自微信公众号“中金点睛”,作者为郭海燕、宋文慧。原标题为“中金看海外:运动行业竞争格局——国际国内最终将是一盘棋”。

Nike(NKE.US)、adidas为全球前两大运动品牌商,不论市值或是收入利润规模,均牢牢占据全球体育运动行业的霸主地位。我国本土运动品牌起步于上世纪80年代末,目前行业仍处快速增长阶段,安踏(02020)、李宁(02331)、特步(01368)为三大本土运动品牌。本文将进行Nike

vs. adidas对比,各国市场上国际品牌vs.国内品牌竞争格局对比,中国市场上国际品牌vs.本土品牌发展策略三重对比。

摘要

发现

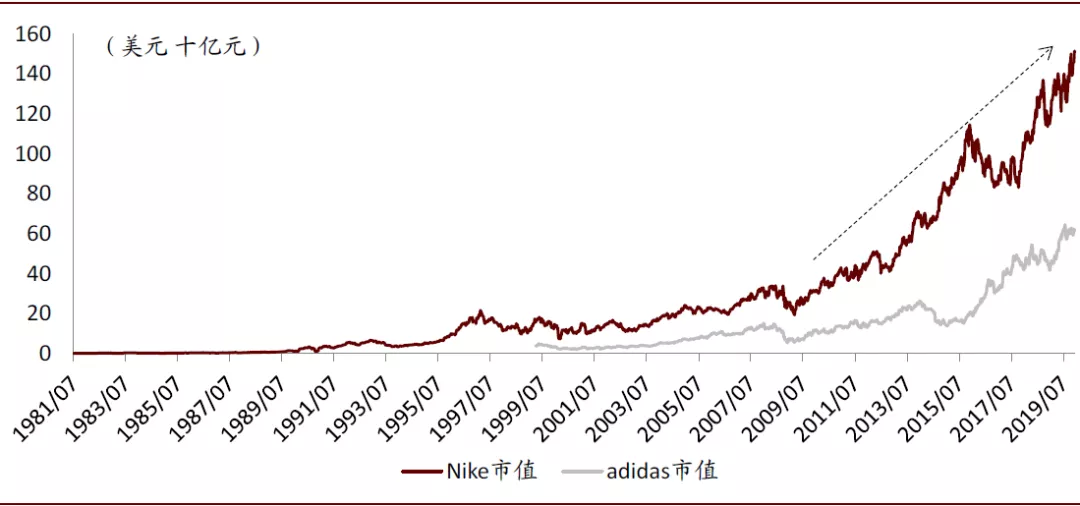

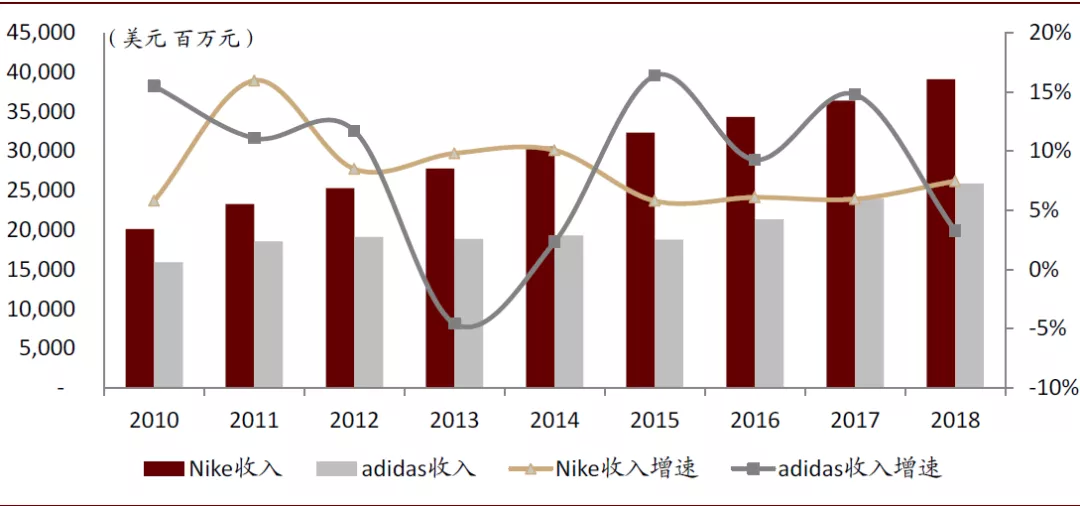

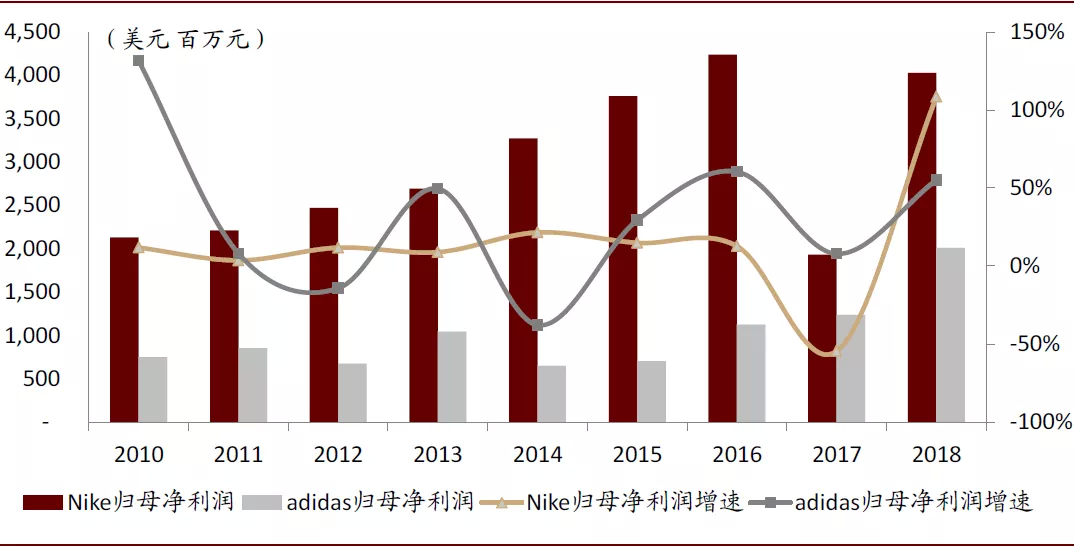

对比1:我们分析了Nike、adidas两大全球运动双雄近十年来的市值与业绩表现,Nike在规模上具备领先优势,且收入及利润增长稳定、波动较低,过去十年来的股价表现也优于adidas。

启示:我们认为Nike拉开与adidas之间差距的主要原因为:

1)其品牌内涵中对美国运动精神的代表

2)在产品开发上对功能性的持续追求

3)公司战略目标更加长远、管理执行能力更强

对比2:我们分析了世界各国国际及本土运动品牌的竞争格局,并对日本本土品牌进行了案例分析。日本作为世界第三大经济体,具有强大的经济实力及历史文化积淀,虽人口规模较少,但仍孕育出了Mizuno和Asics两大全球性运动品牌,两品牌在日本运动鞋服市场占据一席之地,2018年市场占有率分别达到10.2%和7.1%,排名第三、第四,紧追Nike、adidas。

启示:我们认为(1)国民对本土运动品牌及其代表的国家文化、国家运动精神具有自豪感,历史、文化积淀越深厚的国家,越容易培养出具备竞争力的本土运动品牌。(2)中国运动行业发展潜力大,人民对中国历史文化的重视和国民运动意识的增强将共同推动本土运动品牌影响力及市场份额的提升;同时,消费扩容带来的市场规模扩大为我国本土运动品牌进行品牌升级和渠道下沉提供了有利条件。

对比3:我们对国际、本土运动品牌在中国的发展战略进行了梳理。国际品牌通过较高的产品价格维持自身中高端定位并赚取更高利润,善于抓住年轻消费者特性进行品牌及产品推广,渠道上正在加强与核心分销商的关系实现渠道下沉。本土品牌定位大众市场,正在加强对门店的精细化管理及线上渠道的投入以提升渠道效率,此外,安踏体育成功收购并运营FILA品牌为本土品牌发展多品牌策略提供了方向。

启示:我们认为本土品牌具备广阔的市场份额提升空间,安踏、李宁(02331)、特步在国内的市场份额排名有望在2018年第3、4、6名的基础上继续向前追赶,逐步缩小与Nike、adidas的差距。我们相信安踏并不只是“中国的Nike”,而将成为世界一流的中国运动品牌。

投资建议

我们认为我国体育运动板块仍将保持较快增速,龙头公司受益于产品研发、品牌营销方面、渠道拓展方面的规模效应,有望实现强者恒强。

风险

终端销售遇冷风险,库存高企风险,并购整合不及预期风险。

正文

对比1:十年复盘,全球运动双雄差距拉大

Nike、adidas为全球前两大运动品牌商,牢牢占据全球体育运动行业霸主地位。从市值与业绩表现角度看,Nike在规模上具备领先优势,且收入及利润增长稳定、波动较低(Nike FY18净利润大幅下滑为美国一次性税改影响),过去十年来的股价表现也优于adidas。

我们认为Nike更胜一筹的核心竞争优势在于:

1)通过不断签约美国本土明星运动员、赞助美国国内大型体育赛事,逐步成为富有美国运动精神的品牌代表;

2)在产品开发上对功能性的持续追求;

3)公司战略目标更加长远、管理执行能力更强。

我们认为我国领军本土运动公司安踏体育在以上3点同样有所践行。安踏体育在市值、收入及利润规模上均为我国本土品牌第一名,主品牌安踏持续赞助大型体育赛事、国家代表团,成为富有中国体育运动精神的运动品牌;在产品上坚守功能性主线,针对中国丰富的城市层级特征,精准定位大众性价比市场;管理能力出众,主品牌积极进行产品、营销、渠道升级,收购的FILA品牌展现出了公司强大的多品牌管理运营能力。

图表: Nike、adidas市值对比

资料来源:Bloomberg,中金公司研究部

图表: Nike、adidas营业收入及同比增速

资料来源:Bloomberg,中金公司研究部

图表: Nike、adidas归母净利润及同比增速

资料来源:Bloomberg,中金公司研究部 注:Nike FY18(图中2017年)净利润大幅下滑主要系税改一次性因素影响

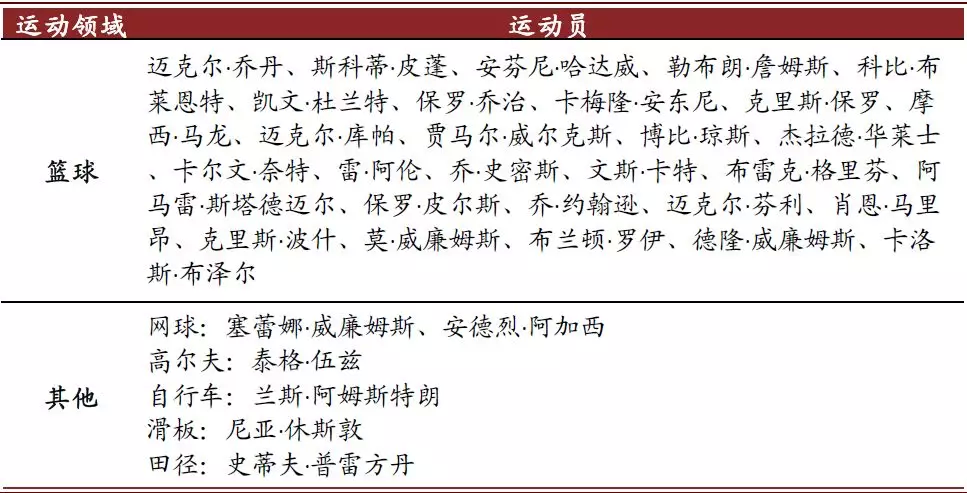

1)Nike成为富有美国运动精神的品牌代表,adidas品牌运动内涵逐步淡化

Nike通过不断签约美国本土明星运动员、赞助美国国内大型体育赛事,一步步成为富有美国运动精神的品牌代表。Nike公司诞生于上世纪60年代的美国俄勒冈州,以销售跑鞋起家。1973年,Nike签下年仅22岁的俄勒冈本地选手史蒂夫·普雷方丹,普雷方丹凭借优异的赛事成绩和勇敢执着的运动精神,成功帮助Nike在成立初期打响品牌。1984年Nike出价5年250万美金,果断签下当时的篮球新秀迈克尔·乔丹,在营销端大力宣扬乔丹系列篮球鞋所代表的坚持、勤奋、永不服输的运动精神。此外,Nike持续对国际大型体育赛事中的美国国家队进行赞助,逐步成为富有美国运动精神的品牌代表。

图表: Nike签约美国运动员名单

资料来源:公司公告,公司官网,中金公司研究部

图表: Nike赞助美国国家队名单

资料来源:公司公告,公司官网,中金公司研究部

adidas成立于1949年的德国巴伐利亚小镇,以高品质足球鞋闻名世界。近年来adidas将原有品牌分出运动表现(经典三道杠logo)、运动传统(三叶草)、运动时尚(neo)三条独立产品线,并邀请大量时尚明星为品牌代言,我们认为产品线的分化淡化了adidas品牌原本的运动内涵。

图表: adidas中国官网三个品牌系列均邀请时尚明星作为代言人

资料来源:adidas官网,中金公司研究部

2)Nike一贯重视产品功能性提升,adidas定位走向时尚休闲风格

我们认为Nike在产品策略上对功能性及舒适度提升的一贯追求是其获得成功的重要条件之一。目前Nike在材料、工艺方面已有多项创新性新技术,至今仍在不断突破,追求已有科技的迭代升级,典型如Nike气垫技术在过去40年的推陈出新——自1979年Tailwind跑鞋上市至今,气垫技术演变出了Nike Air、Nike Zoom等多项核心科技,被应用至跑步、训练、篮球等多个领域,发展愈发成熟。

与Nike的发展路径不同,adidas近年来抓住运动休闲风潮发展趋势,大力推广主打复古、时尚、休闲的三叶草及neo运动休闲系列,引入流行、时尚元素,典型产品包括Yeezy、Stan Smith等,产品及品牌逐渐淡化运动功能属性。

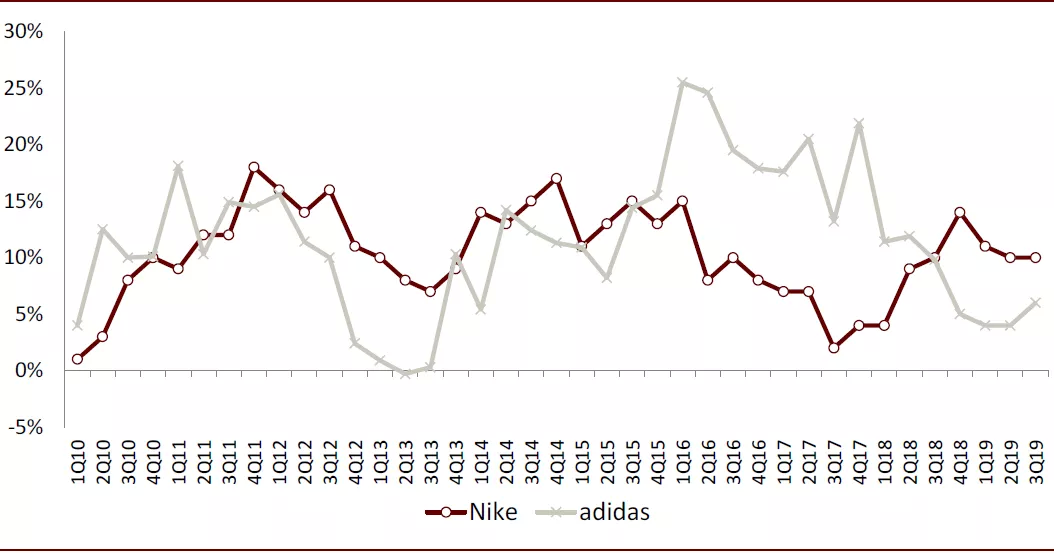

我们认为对于运动品牌,功能性应作为发展主线,向时尚潮流领域的跨界虽易在短期打造爆款及话题度,但长期来看爆款产品的成功难以复制,潮流波动会增加经营风险,并弱化功能性这一运动产品的核心竞争优势。从Nike和adidas的季度收入增长来看,Nike收入波动更低,且自3Q17增速触底后强势反弹,adidas收入增速在2016年初冲高后呈现较高波动的趋势性下降。

图表: Nike、adidas全球范围季度货币中性收入增速

资料来源:公司公告,中金公司研究部

3)adidas公司管理曾出现问题,Nike稳扎稳打实现超越

adidas:管理层换届及收购失败曾令adidas元气大伤

回顾adidas的发展历史,创始人逝世后的管理层换届及大型收购失败曾令adidas大伤元气,2018年爆出的供应链短缺问题同样显示出adidas在公司管理方面的短板。

1990年,adidas创始人阿迪·达斯勒的女儿出售股份,领导层更迭后的adidas固守原有竞争优势,忽视了Nike等竞争对手的崛起及慢跑热在美国运动市场的兴起。一系列不当的战略决策使得adidas丧失了领导地位,并在1992年产生大额亏损、一度濒临破产,直至1993年新任首席执行官罗伯特·德雷福斯上位后才重返增长。

为增强自身竞争实力以实现与Nike抗衡,2006年adidas斥资38亿美元收购Reebok,但在收购后不断将Reebok赞助合约收至麾下。收购后,Reebok与adidas品牌定位类似、目标群体未做差异化定位,在产品创新及品牌营销方面也乏善可陈,最终失去原有竞争地位,逐步走向边缘化品牌,2018年Reebok在adidas集团收入占比仅7.8%。

adidas在2018年财报表示供应链短缺将制约公司2019年销售增长,特别是中等价位服装,原因在于adidas曾一度将产能向区域性中小供应商倾斜,以降低大型供应商的议价能力。近年来欧洲市场销售增速下滑、中美市场销售快速增长提升了公司对邻近销售地产能的需求,adidas不得不对供应链分配重新调整。

Nike:稳坐全球运动市场霸主地位

Nike的历史发展也并非一帆风顺,作为Nike最大的收入来源地区,2017年下半年北美市场的销售负增长拖累了Nike整体收入增速下台阶,公司迅速对产生问题的北美销售渠道进行调整,发力Nike Direct(电商及线下直营渠道)并加深与核心分销商的合作,北美市场在3个季度后调整到位、实现正增长。同时,快速增长的大中华区也向上拉动了Nike集团收入增速,降低整体波动。

我们在上一篇《Nike:全球运动品牌常胜将军》的报告中对Nike的成功进行了详细归因,我们认为Nike在管理方面目光长远、战略实施稳扎稳打,通过:

持续建设品牌力,成为美国体育文化内核的代言品牌;

自主创新及合作研发助力产品更迭出新;

兼顾成本控制与营运效能的供应链及分销链管理;

全球化运营分散运营风险;

一系列收购探索后重归核心品牌聚焦,专注构建核心品牌价值。

这五方面的发力,实现了对adidas的超越。

对比2:国际品牌vs.本土品牌,份额格局展望

通过本章对世界各国国际、本土运动品牌的竞争格局分析,我们认为:

国民对本土运动品牌及其代表的国家文化、国家运动精神具有自豪感,历史、文化积淀越深厚的国家,越容易培养出具备竞争力的本土运动品牌。

中国运动行业发展潜力大,人民对中国历史文化的重视和国民运动意识的增强将共同推动本土运动品牌的影响力及市场份额提升;同时,消费扩容带来的市场规模扩大为我国本土运动品牌进行品牌升级和渠道下沉提供了有利条件。

1)纵观各国运动市场——Nike、adidas稳坐前两名,本土品牌占据一席之地

从市场份额角度看,Nike与adidas为当之无愧的全球运动品牌霸主,占据大多数国家运动品牌市占率前两名位置,并且仍在持续扩大市场占有率,国际龙头品牌受益于研发投入和营销资源投入方面的规模效应,易形成强者恒强的竞争地位。另一方面,各国本土品牌均占有一席之地。

图表: 2018年美国、中国、日本、澳大利亚、德国、法国、意大利前十名运动品牌

资料来源:Euromonitor,中金公司研究部 注:红色字体为该国本土品牌

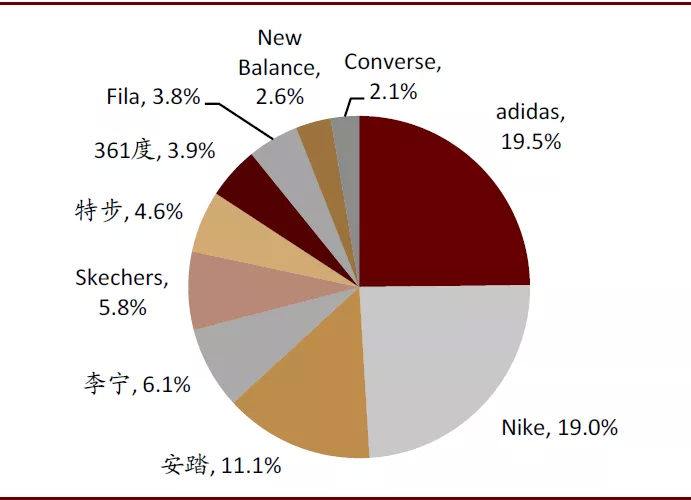

图表: 2018年中国运动鞋服行业前十名品牌市场份额

资料来源:Euromonitor,中金公司研究部

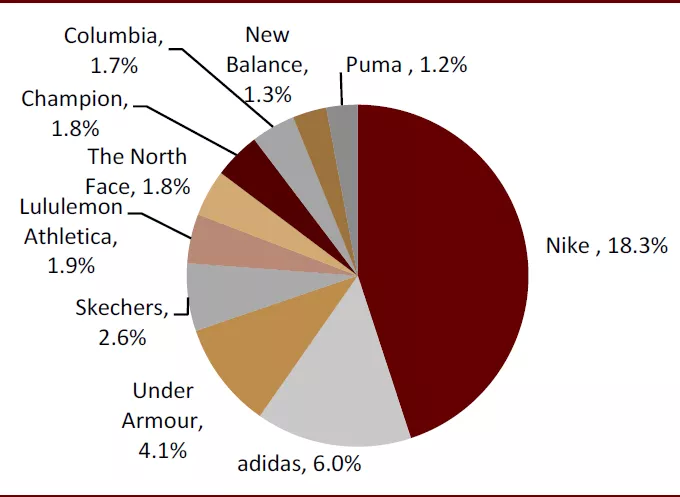

图表: 2018年美国运动鞋服行业前十名品牌市场份额

资料来源:Euromonitor,中金公司研究部

案例分析:日本本土品牌Mizuno及Asics

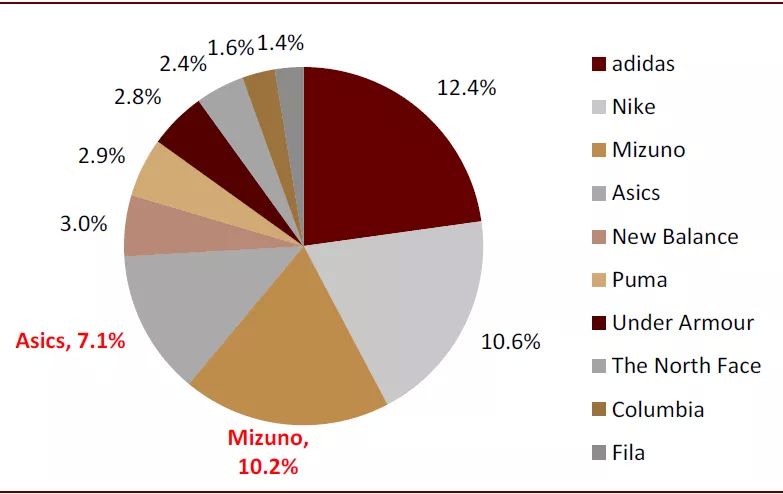

我国邻国日本作为世界第三大经济体,在经济文化、商业模式 等方面均与中国存在许多相似性。在2018年日本运动鞋服行业前十名中,日本本土品牌Mizuno与Asics表现抢眼,以10.2%和7.1%的市场占有率位列第三、四名。

图表: 2018年日本运动鞋服行业前十名品牌市场份额

资料来源:Euromonitor,中金公司研究部

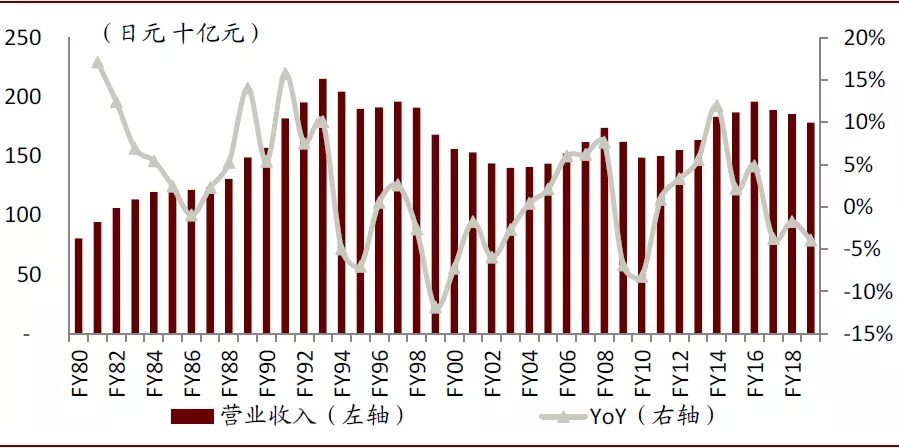

Mizuno(美津浓):Mizuno品牌1906年创立于日本,创始人水野利八在美国棒球文化的深深影响下,开始在日本生产并推广棒球系列产品,后逐步建立起在棒球及高尔夫领域的领导地位,经历超过百年的发展,目前已成为世界领先的运动器具、服装和鞋类生产商。

与国家共同成长,Mizuno品牌一贯保持着自身的拼搏精神。1946年二战结束后,面对皮革短缺的困难,Mizuno创始人水野利八坚信通过体育的力量振兴国家,转用织布来继续生产棒球手套,又在1947年加大投入生产设备以量产网球拍,最终大获成功。

好材质、好功能、好品质成为Mizuno传承百年的品牌内核。研发端,公司聚焦技术的研究与发展,多项科技、多款产品在日本开创先河。公司以棒球产品起家,逐步扩展品类至滑雪、田径、高尔夫领域,发展前期在棒球、高尔夫等强势领域研发出多项突破性成果。生产端,公司将重心放在材料选择和质量把关上,产品制作工艺精湛,追求功能性与舒适度的提升。

图表: Mizuno营业收入及增速

资料来源:Bloomberg,中金公司研究部

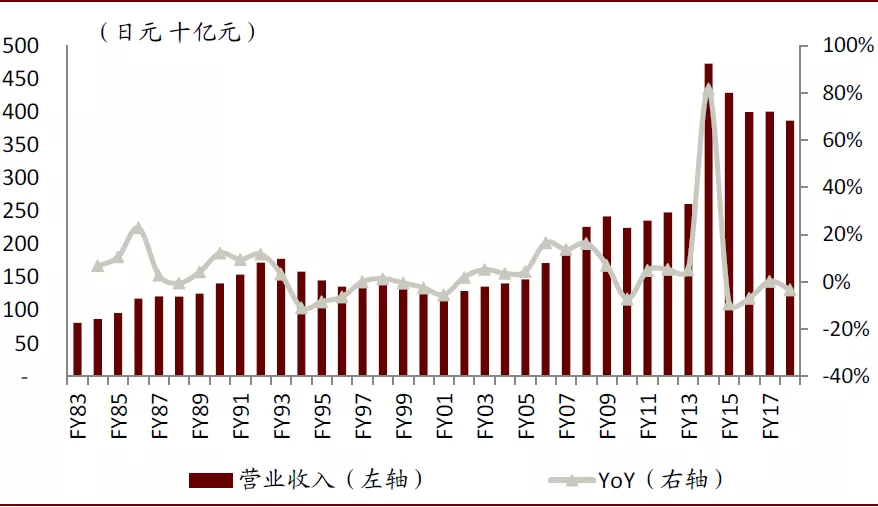

Asics(亚瑟士):1949年鬼冢喜八郎在日本创立鬼冢有限公司,销售鬼冢虎牌运动鞋,1977年公司重组后成立专业运动品牌Asics,主打高科技、高品质跑鞋,目前Asics已跻身全球四大跑鞋品牌之一。

深耕跑鞋领域,借助慢跑热确立市场地位。上世纪70年代后期,有氧运动和健康运动兴起,Asics顺应慢跑热发行跑步鞋,此举帮助Asics在北美市场确立起自身品牌地位。

深入广泛的运动研究为产品研发提供支持。1990年,专为运动装备研究而成立的Asics体育科学研究所竣工,该研究所配备多种不同类型的全天候运动场、网球场、游泳池、实验体育馆及多个运动实验室和培训室,Asics品牌将其对运动研究的钻研精神与现代科技相结合,支持其在新品研发方面的不断突破。

图表: Asics营业收入及增速

资料来源:Bloomberg,中金公司研究部

2)中国运动行业发展潜力大,本土运动品牌市场份额提升

中国运动行业起步于上世纪80年代末,目前处于快速增长阶段:

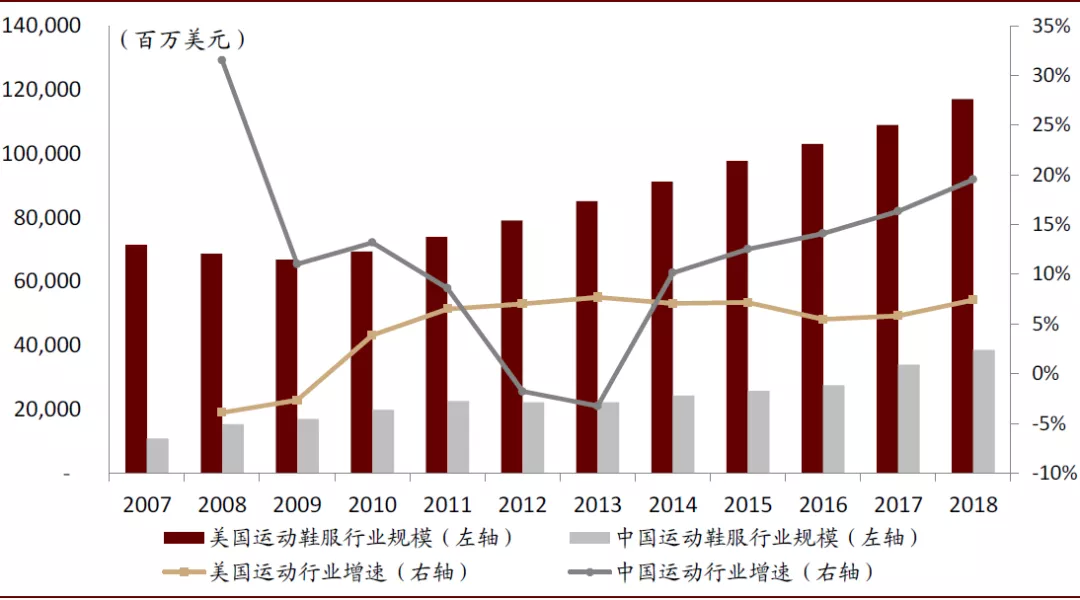

从行业规模来看,2018年中国运动鞋服行业规模约为美国的1/3,具备较大发展空间;

中国运动行业自2008年北京奥运会后进入高速发展阶段,但随后渠道过剩、库存积压导致2011-2013年运动板块进入调整期,2014年调整结束后重回增长轨道,2014年至2018年保持每年双位数增长且增速逐年加快。

图表: 中美运动鞋服行业规模对比

资料来源:Euromonitor,中金公司研究部

中国运动鞋服行业未来仍具备较大发展潜力

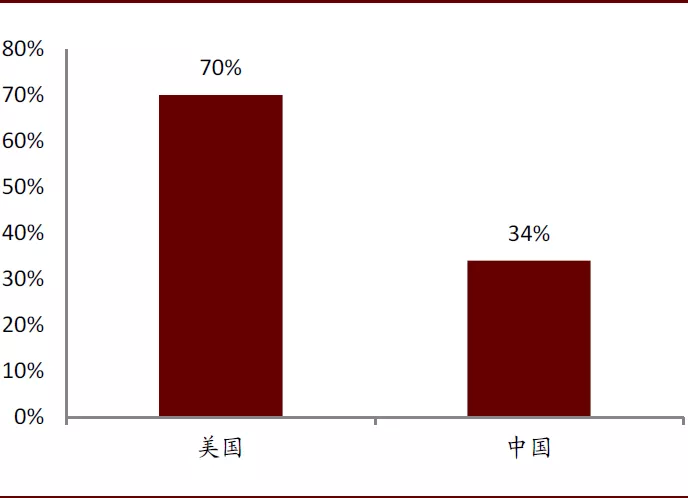

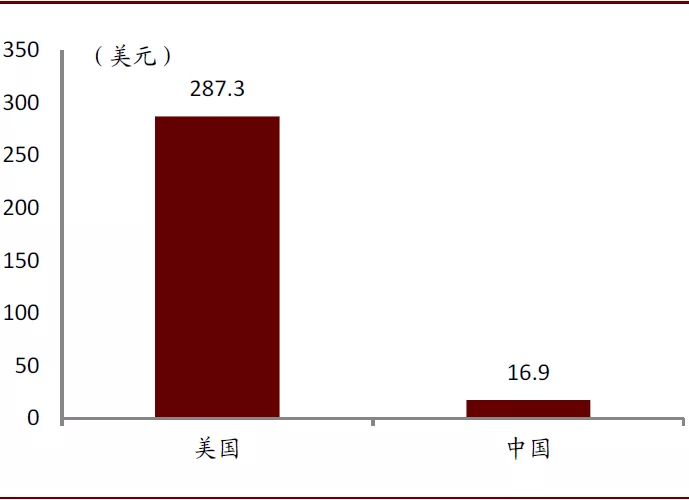

对标美国,体育人口数量及人均消费均具备提升空间。从量价拆分来看,中国运动行业无论是在体育人口数量占比,还是在人均体育用品消费金额上,均远低于美国,仍具备充足的提升空间,弗若斯特沙利文预计2018-2023年中国运动鞋服市场将以10.7%的复合增速持续增长。

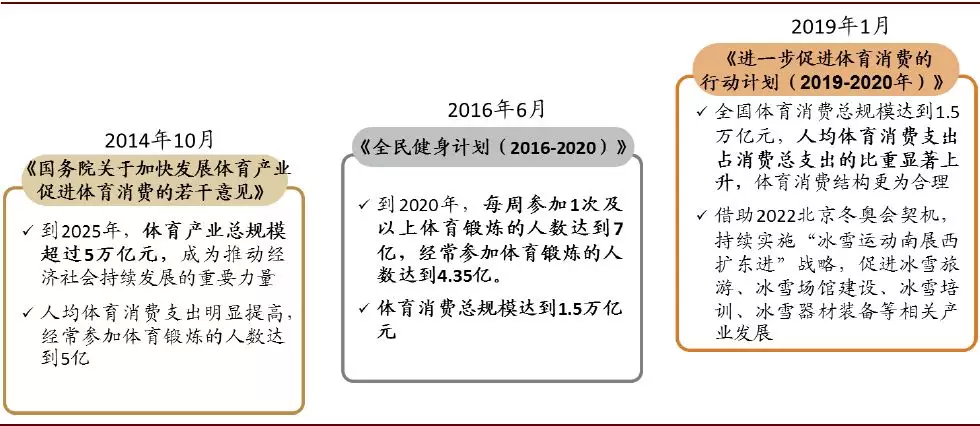

国家政策起到强有力支持。近年来国家促进运动消费政策频出,国家发改委、国家体育总局计划到2020年全国体育消费总规模达到1.5万亿元,国家政策支持下近年来我国大型体育赛事的数量及规模均实现了快速增长。我们认为政策推动下,国内运动参与率和人均运动消费将持续提升,驱动我国运动鞋服行业保持快速增长。

图表: 2017年中美体育人口数量占比

资料来源:iiMedia Research,中金公司研究部

图表: 2017年中美人均体育用品消费情况

资料来源:iiMedia Research,中金公司研究部

图表: 中国运动行业相关政策梳理

资料来源:中国政府网,人民网,中金公司研究部

国民运动意识增强,本土品牌受到青睐

目前,中国已取代日本成为世界第二大经济体,纵观美国、日本经济崛起的过程,本质上也是其本土领军品牌逐渐崛起的过程。我们认为伴随中国经济向前发展,人民对底蕴深厚的中国历史文化会愈发重视;随国内体育基础设施的逐步完善和国民运动意识的增强,运动消费需求也会逐渐增加,进而推动本土运动品牌的影响力及市场份额提升。

中国消费者对国产运动品牌的喜好提升。瑞信研究院《2018年新兴消费者调查》数据显示,19%的受访中国消费者认为本土运动服装品牌值得购买,该比例较2010年提升4ppt,消费者对国产运动品牌富有自豪感。

国民运动参与热情高涨。2018年我国马拉松规模赛事(800人以上路跑赛事、300以上越野赛事)数量达到1,581场,同比增长43%,参与人数达到583万人,同比增长17%。

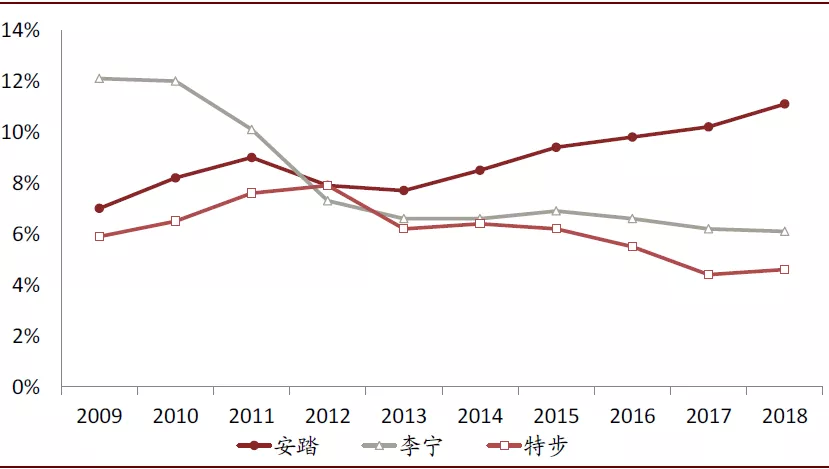

图表: 中国三大本土运动品牌市占率变化

资料来源:Euromonitor,中金公司研究部

消费扩容带来的市场规模扩大有利于大众品牌进行品牌升级和渠道下沉

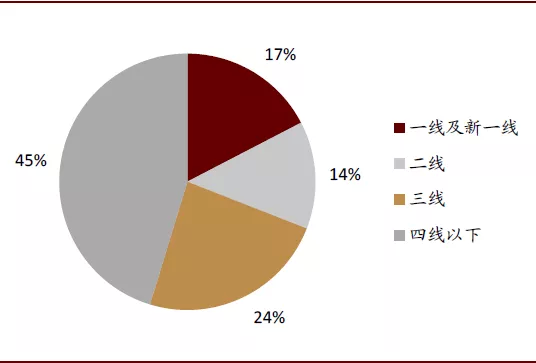

中国拥有复杂的城市层级体系,当前一二线市场人口占比31%,三线及以下市场人口占比将近7成,我们认为消费扩容带来的市场规模扩大为我国本土运动品牌进行品牌升级和渠道下沉提供了有利条件。

图表: 中国各层级市场人口占比

资料来源:2019年8月尼尔森咨询报告,中金公司研究部

对比3:中国运动市场,谁与争锋

目前,adidas、Nike位列中国运动市场份额前两名,安踏、李宁、特步分列第3、4、6名:

国际品牌在中国市场通常设定较高的产品价格以维持自身中高端定位并赚取更高利润,多年来已培养出一批忠实的年轻消费者,善于抓住其消费特性实现品牌及产品的推广,在渠道上正在加强与核心分销商的关系来实现渠道下沉。

本土运动品牌整体来看相较国际品牌具备价格优势,定位高性价比大众市场,深耕三四线批发渠道的同时加强对门店的精细化管理及线上渠道的资源投入,以提升渠道效率,此外,安踏体育成功收购并运营FILA品牌为本土品牌发展多品牌策略提供了方向。

展望未来,随着中国经济实力增长,人民对中国文化的认可加深,中国消费者对本土运动品牌的喜好逐渐提升。我们认为本土品牌具备广阔的市场份额提升空间,安踏、李宁、特步在国内的市场份额排名有望在2018年第3、4、6名的基础上继续向前追赶,逐步缩小与Nike、adidas的差距。

1)国际品牌通过树立和强化自身中高端运动品牌形象获得品牌溢价

Nike、adidas在大中华区实行差异性定价

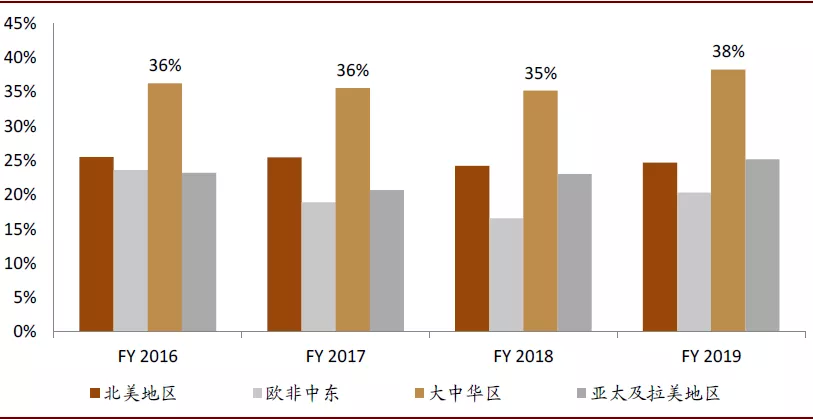

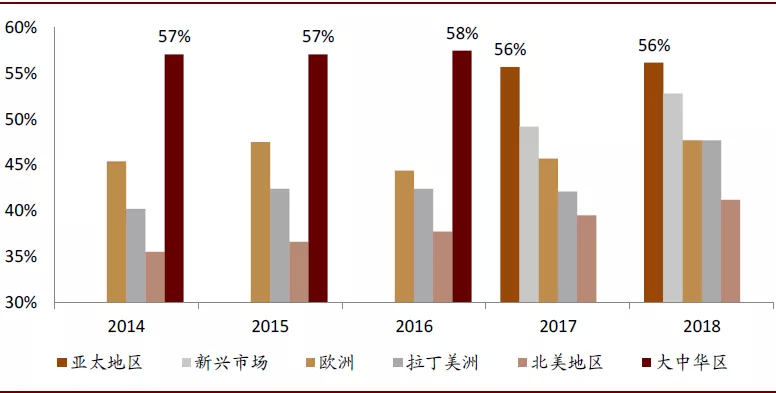

Nike及adidas在各销售地区定价策略不同,从分地区利润率来看,大中华区为Nike及adidas贡献了最高的利润率,侧面反映出其在大中华区定价更高。我们认为国际一线运动品牌的价格溢价主要来自

A、差异化产品溢价

B、持续营销宣传带来的品牌溢价

图表: Nike品牌分地区EBIT利润率

资料来源:公司公告,中金公司研究部

图表: adidas分地区毛利率

资料来源:公司公告,中金公司研究部 注:adidas 2017年起调整披露口径,停止披露大中华区毛利率,新增亚太地区及新兴市场口径

以Nike为例看国际品牌如何在中国打造品牌力

1980年Nike进入中国,在不到30年时间内Nike品牌逐渐成为众多国内年轻人的运动品牌首选,与Nike在中国的营销手段息息相关。

借助篮球运动在中国的起步与成长,建立年轻消费者对Nike的品牌忠诚度。随NBA走进中国及1996年签约中国男子和女子国家篮球队,Nike初步在中国市场立足。作为大陆首个组织高中篮球联赛的运动品牌,1998年至今,Nike持续赞助中国高中篮球联赛并获得冠名权,逐步在国民心目中、尤其是年轻消费者心目中建立起国际高端运动品牌形象。

图表: Nike 1998年首次举办耐克高中篮球联赛

资料来源:百度图片,中金公司研究部

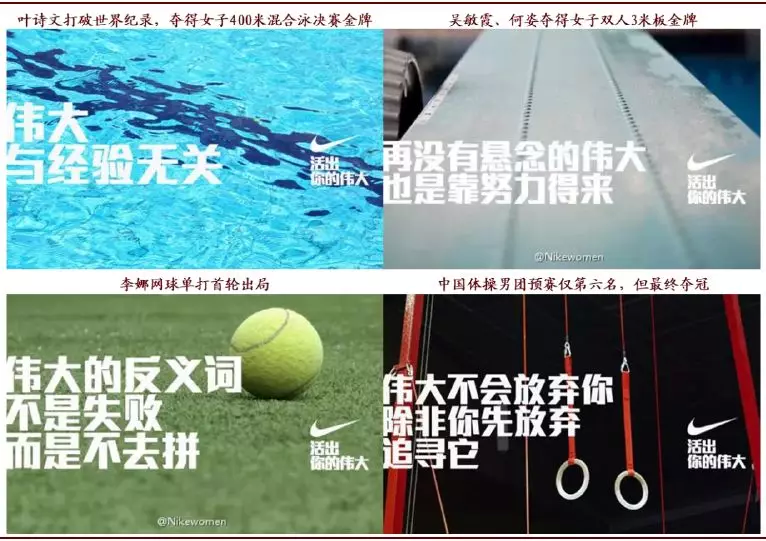

善用事件营销加深与中国运动员的情感联系。Nike善于借助体育热度事件,通过富有情感渲染能力的广告文案加深与国内运动员的情感联系,从而激发消费者对品牌的认同感。典型如Nike在刘翔失利、退役期间为其定制的一系列广告,及2012年伦敦奥运会为中国代表团制作的营销广告,充分借助体育事件与消费者沟通,为品牌增加热度,同时强化Nike品牌代表的不离不弃、永不服输的运动精神。

图表: 2012年伦敦奥运会Nike“活出伟大”系列广告

资料来源:百度图片,中金公司研究部

从adidas NMD看国际品牌如何打造爆款

明星同款、饥饿营销为adidas打造爆款产品的两大利器,Stan Smith、Yeezy、NMD等爆款系列均通过以上两种方法在国内掀起抢购热潮。以NMD为例,产品上架前,adidas邀请吴亦凡、陈奕迅、余文乐等国内当红时尚明星身穿NMD系列拍摄宣传广告,引发消费者期待。在产品上架周期则采用预定、限量售卖的方式,消费者只能通过官网抽签和现场报名的方式进行购买,通过饥饿营销激发消费者抢购心理。

图表: 吴亦凡为adidas NMD拍摄宣传广告

资料来源:公司公告,中金公司研究部

依赖国内大型分销商进行渠道铺设及渠道下沉

从门店分布角度看,Nike及adidas由于定位中高端、产品价格较高,在我国的门店主要分布在一二线城市,随三四线城市消费者品牌意识觉醒及现有一二线门店密度的增加,国际品牌也正在向三四线城市下沉。

从门店经营模式来看,全球化运营、管理半径有限的Nike、adidas线下以批发为主,借助大型经销商的资源优势及对中国消费者更深刻的了解,实现快速、深入的渠道铺开及渠道下沉。

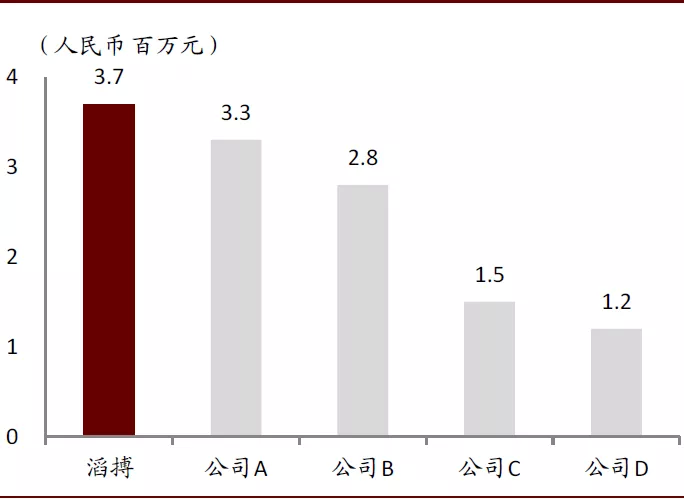

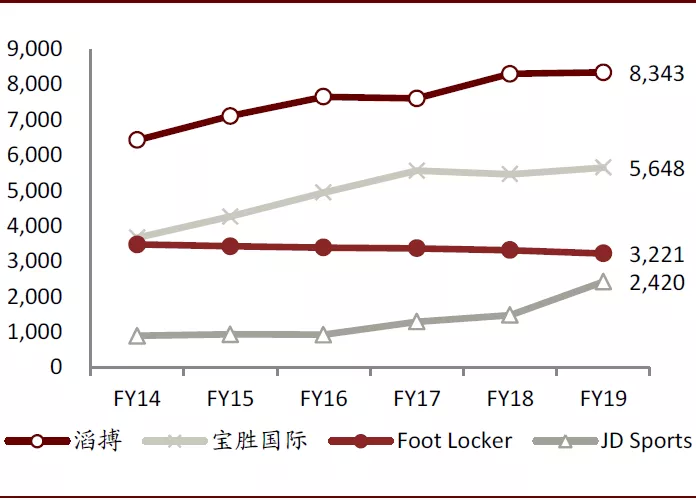

Topsports为国内最大的运动鞋服零售商,是adidas全球最大和Nike全球第二大零售商,凭借广泛的零售网络覆盖(截至2019年8月底共8,365间直营门店)、智能系统及数字化带来的经营效率提升(年度单店平均零售额370万元,位列国内运动鞋服零售商首位),与Nike、adidas保持着紧密的合作关系。

图表: 2018年国内前五大运动鞋服零售商年度门店平均零售额

资料来源:公司公告,中金公司研究部

图表: FY2019年国际、国外运动鞋服零售商门店数量对比

备注:滔搏、宝胜国际、Foot Locker和JD Sports的财年分别于2月底,12月底,1月底和1月底结束;我们使用最新的财年的数据作为比较

资料来源:公司公告,Bloomberg,中金公司研究部

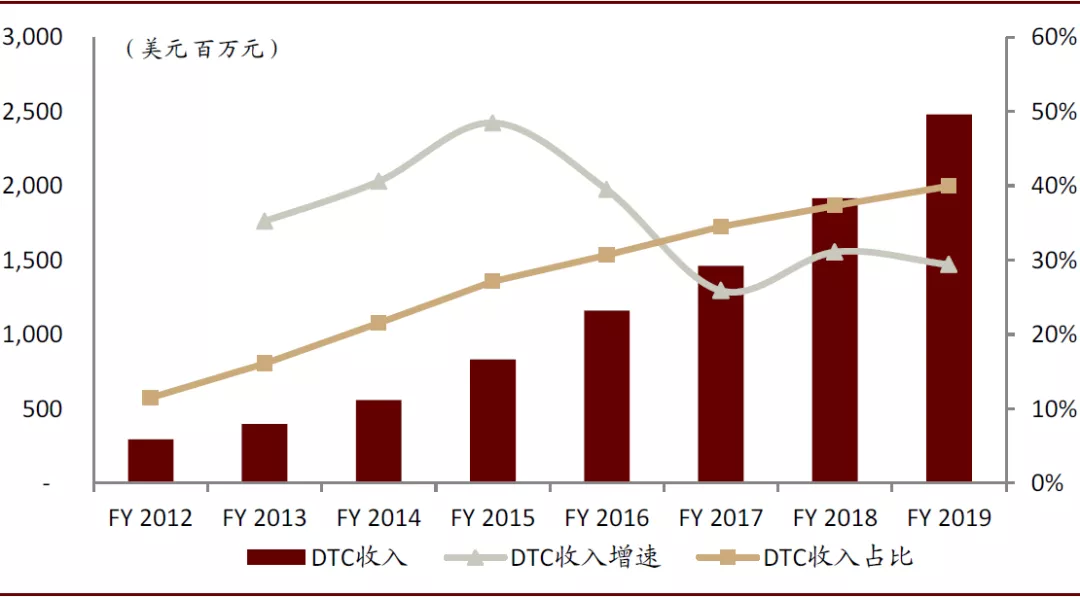

近年来Nike、adidas大力发展DTC渠道(含线下直营及电商)以维护品牌形象并加深与消费者直接联系。

以Nike为例,其2017年提出Triple Double战略,自3万多家批发商中选出40家核心零售伙伴,通过热销款产品倾斜、存货共享等方式加深与核心零售伙伴的合作,减少与无差异化的小型经销商的合作。

DTC渠道目前已成为Nike在大中华区的重点销售渠道,连续多年实现高速增长,FY19大中华区DTC收入占比达到40%。

图表: Nike 大中华区DTC收入、收入增速及占比

资料来源:公司公告,中金公司研究部

2)国内品牌深耕渠道管理,通过收购中高端品牌填补自身在中高端市场的空白

产品定位高性价比大众市场,具备价格优势

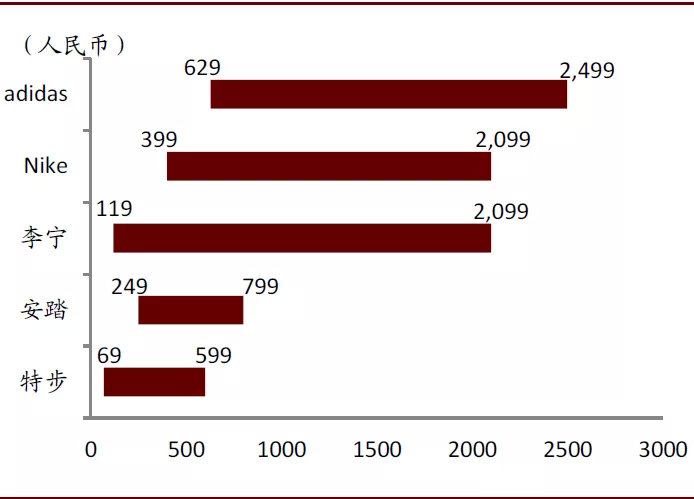

本土运动品牌安踏、特步主打高性价比的大众市场定位,以男子跑步鞋为例,产品售价最高不过千元;李宁跑鞋价格带较宽,依赖自身优秀的品牌DNA打开产品定价天花板,与Nike、adidas等国际一线运动品牌直面竞争。总体来看,本土品牌相较国际品牌仍存在较大的价格优势。

图表: 各品牌男子跑步鞋价格带(单位:人民币元)

资料来源:各品牌官网,中金公司研究部

图表: Nike、adidas定位中高端,均价高于本土品牌

资料来源:中金公司研究部 注:产品价格以品牌官网男子跑鞋均价衡量

安踏、特步精耕三四线城市批发渠道,加大对终端门店的直接管理

定位于大众性价比的安踏、特步品牌线下均采用全批发形式,门店集中在三四线市场。虽采用批发模式,但两品牌经过自身内部改革后,均大力推进终端门店的零售管理导向。以安踏为例:

统一店铺形象,持续升级店铺装修、陈列。安踏门店经历多代更替,已升级至第九代,店铺形象焕然一新、面积更大(营业面积2,000平方米);自助收银系统、云货架等数码化设备大幅提升消费者的线下购物体验。

严格监控终端门店销售额、零售折扣、库存水平,利用大数据分析不断提升门店运营效率。在精细的终端管理下,安踏品牌店效已由2017年的21万元/月提升至2019年上半年的24万元/月。

大力发展线上渠道,推出线上专供款迎合线上消费者需求

目前线上渠道已成为国内运动品牌的重点销售渠道及收入增长引擎。国内品牌主要以天猫、京东、唯品会等第三方电商平台作为线上销售渠道,为应对国内线上消费者多样化购物需求并防范线上侵吞线下客流,三大本土品牌均推出线上专供款商品,李宁、特步还率先布局O2O业务,完善线上线下一体化经营。

图表: 1H19国内运动品牌公司旗下品牌电商收入占比

资料来源:公司公告,中金公司研究部

安踏体育率先实现多品牌运营,特步紧随其后

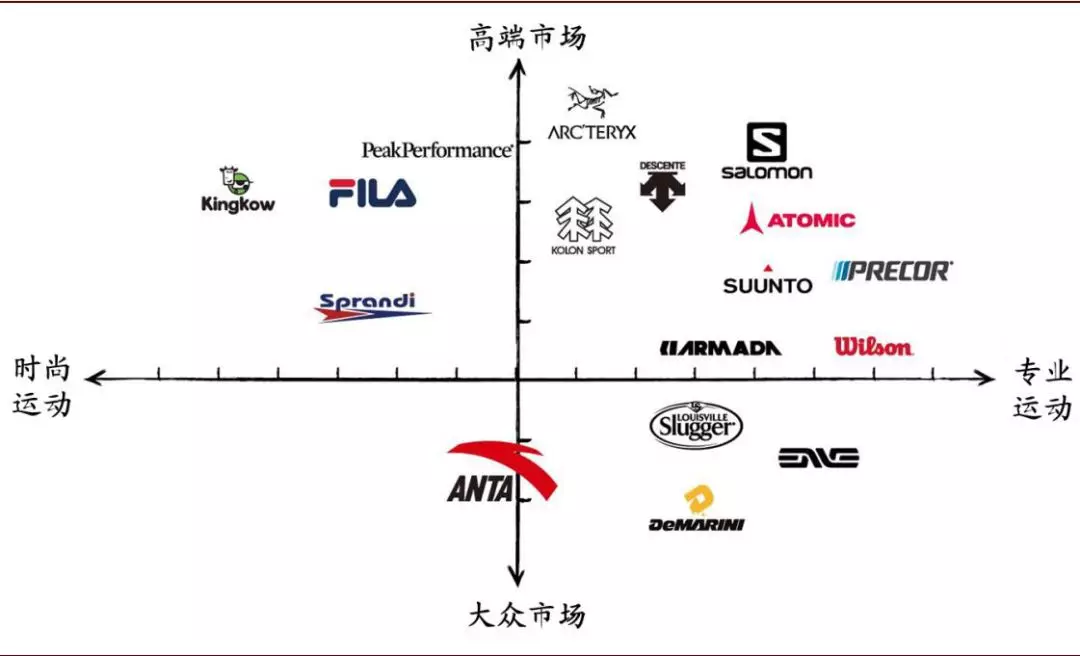

安踏体育旗下主品牌安踏定位大众市场,满足中低层级市场对高性价比运动产品的需求,收购的Fila、Descente等品牌则可迎合中高层级市场对产品时尚度、功能性的诉求,弥补自身品牌在中高端市场的空白。

安踏体育2009年自百丽国际收购经营不善的Fila,在品牌定位上将Fila打造为运动时尚品牌,从而实现与功能性品牌Nike、adidas的错位竞争。2014年Fila扭亏后,公司接连推出定位年轻群体、主打潮流服饰的Fila Fusion及高端童装Fila Kids,扩大消费人群。

Fila大获成功后,公司收购步伐加快,新收购品牌Descente扭亏时间缩短至3年,成功实现跨品牌复制运营经验。2019年公司大举收购芬兰体育用品巨头Amer Sports迈向全球化,我们认为安踏有望通过零售管理赋能,提升高端国际品牌在国内的运营效率。

图表: 安踏体育旗下多品牌矩阵(截至1H19)

资料来源:公司公告,中金公司研究部

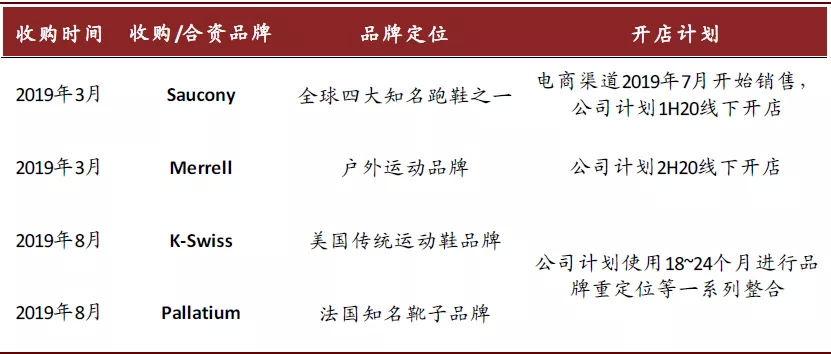

特步2019年试水多品牌运营,2019年3月特步国际与Woverine集团成立合资公司,开发及销售Saucony及Merrell品牌用品,2019年8月收购Eland Footwear USA集团旗下K-Swiss及Pallatium品牌。公司表示未来将聚焦四个收购品牌的大中华区业务,计划在研发、供应链及终端销售管理方面与特步主品牌发挥协同作用。

图表: 特步国际收购品牌一览

资料来源:公司公告,公司官网,中金公司研究部

3)国际、国内运动品牌经营数据对比

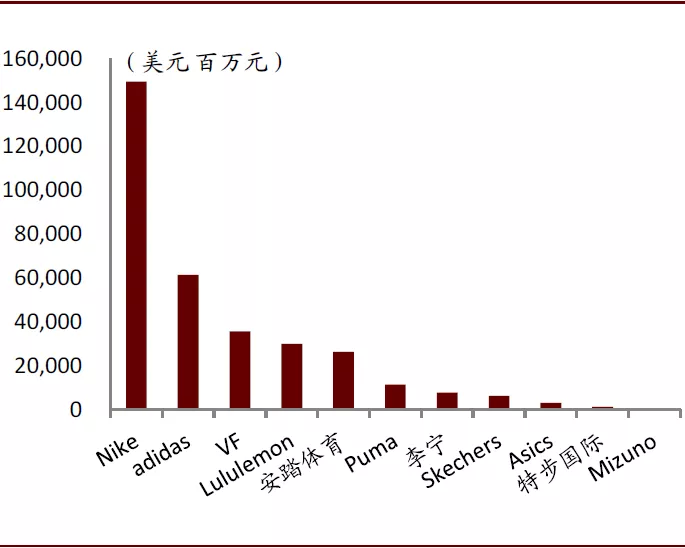

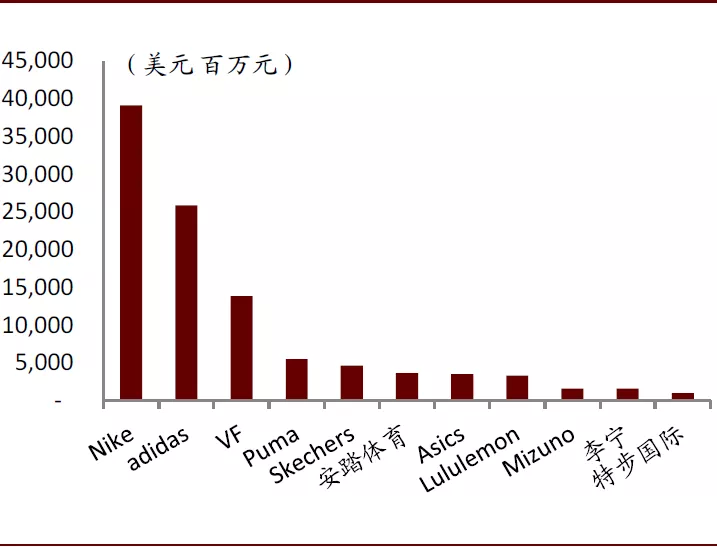

国际品牌规模领先。截至2019年12月5日,Nike、adidas市值分别达到1,495亿美元和615亿美元,牢牢占据全球体育运动行业霸主地位,收入、利润规模均远高于我国本土运动品牌。

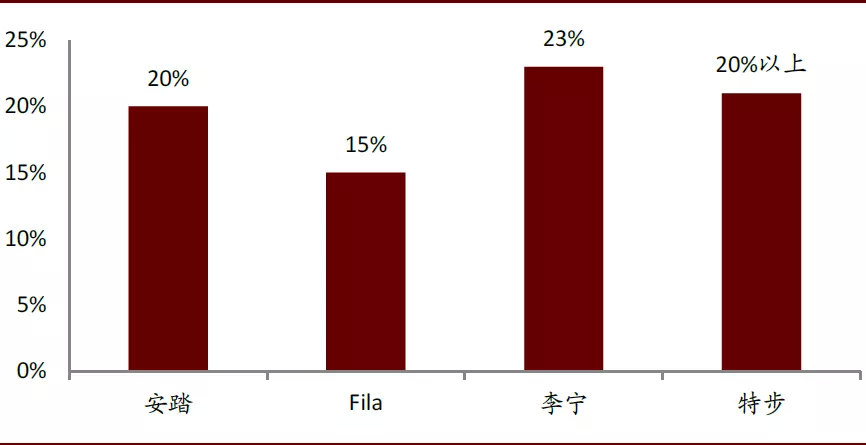

安踏体育盈利及营运能力行业领先。从毛利率、净利率等盈利能力指标来看,安踏体育遥遥领先其他本土运动品牌,甚至不逊于Nike、adidas。主要原因为:

主品牌自有产能降低成本,FILA品牌毛利率较高。

(1)公司拥有自产产能,1H19自产鞋服比例达到34%、12%,同时积极启用自动化生产流程,提升生产效率(2)FILA品牌定位中高端运动休闲,主要采用直营渠道销售,毛利率高达70%,FILA的收入占比提升带动公司整体毛利率增长。

经营费用开支较低。公司在营销投入上同样追求性价比,追求在相对控制成本的前提下取得良好的营销效果。而国际品牌全球化经营会带来较高的营销、管理、人员开支,特别是对NBA等大型赛事的赞助费用和对国际知名球星的签约费用。

零售导向助力渠道效率提升。公司自2011年起终端门店推进零售转型,供应链快反能力提升(目前安踏主品牌快反比例约15%,FILA品牌约30%),从而提升分销商订货准确性,降低库存压力,提升单店店效,公司季度同店及整体零售额增速也优于其他国内品牌。

李宁近期品牌热度提升。2018年李宁登上纽约时装周,以“悟道”为主题发布融合了中式元素的复古潮流产品大获成功后,顺国潮风起推出了主打运动时尚风格的中国李宁系列,获得消费者广泛关注。1H19中国李宁平均店效高达100万元/月,推动集团毛利率提升并协助主品牌向年轻化、时尚化升级。我们认为虽然目前运动潮流风尚热度较高,但同样需要注意潮流时尚的波动风险。

图表: 各运动品牌市值对比(截至2019/12/05)

资料来源:Bloomberg,中金公司研究部

图表: 各运动品牌最新财年收入对比

资料来源:Bloomberg,中金公司研究部

扫码下载智通APP

扫码下载智通APP