2月房企销售榜单恒大(03333)居首,百强房企单月业绩同比下降37.9%

本文来自微信公众号“克而瑞地产研究”。

榜单解读

前言,2月受公共卫生事件影响,百强房企单月全口径销售金额环比降低43.8%,同比降低37.9%。超8成的百强房企2月单月和累计业绩同比双降。而从市场层面的城市供求数据来看,在CRIC重点监测城市中,2月多数城市零供应,重点一二线城市成交量同比下降77%,广州、宁波、重庆、西安、南宁、大连、武汉等城市单月成交量的同比跌幅均大于90%。

政策层面,2月以来地方政府无论在供给端还是需求端都有针对房地产行业“定向宽松”的扶持性政策出台。涵盖了分期或延期缴纳土地出让金、放宽预售条件,以及购房补贴、税费减免、调降首付比例等举措。但可以预见的是,房地产调控不会因短期公共卫生事件压力而出现根本性转变。“房住不炒”、稳地价、稳房价、稳预期仍是房地产调控政策主基调。

公共卫生事件期间,房企积极开拓线上销售渠道促进项目认筹认购,目前已有恒大、阳光城、蓝光等部分房企取得了不错的成绩。除了转战线上,短期内在新增供应空挡期,房企应有针对性地加紧去化,将留存货值转化为业绩。同时也需要密切关注公共卫生事件后市场潜在的产品需求和区域结构变化。

乐观预计,如果近期除湖北外公共卫生事件基本得到缓解的话,三月上旬公共卫生事件较轻的城市将逐步恢复复工。随着大部分城市线下售楼处的陆续开放,短期市场供应量将快速回升,一季度积压的购房需求也得以在二季度有序释放。届时房地产市场或将迎来阶段性的销售窗口期,成交量也有望明显回升。

1、百强房企单月业绩同比下降37.9%

2020年开局,公共卫生事件来势汹汹,线下售楼处关闭、各大房企延迟复工。时值二月末,目前全国仍有近六成售楼处尚未开放,各地建筑工地也大多处于暂停开工状态,对中国房地产行业带来了巨大的冲击。

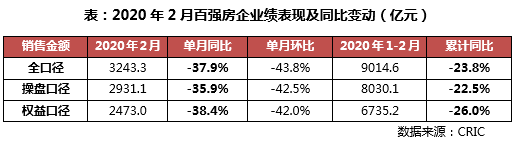

2月单月,TOP100房企实现全口径销售金额3243.3亿元,环比降低43.8%,同比降低37.9%。2月业绩创下了近几年来单月销售的最低记录。从1-2月的累计销售金额来看,百强房企整体的业绩规模同比降低23.8%。其中,有超8成的百强房企2月单月和累计业绩同比双降。

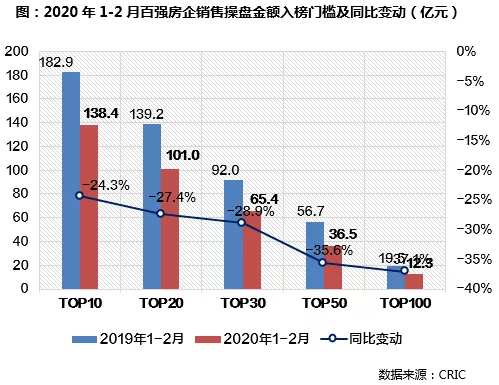

受公共卫生事件影响,2020年2月,百强房企各梯队销售金额入榜门槛均同比降低。截至2月末,TOP50和TOP100房企销售操盘金额的入榜门槛为36.5亿元和12.3亿元,分别同比降低35.6%和37.1%。TOP20和TOP30房企销售操盘金额的入榜门槛也分别同比降低近30%至101亿元和65.4亿元,降幅均较1月进一步扩大。

从龙头房企的表现来看,恒大得益于在全国范围的线上售楼、叠加前所未有的折扣优惠力度,实现了较高的业绩签约。恒大2月单月实现全口径销售金额470亿元。而万科和碧桂园2月单月分别实现全口径销售金额285.9亿元和300亿元,同比分别减少33.8%和49.2%。

3、2月线上售楼全面升级,恒大等房企效果显著

公共卫生事件之下,线下售楼处的关闭促使房企纷纷转战线上,通过自建平台或与第三方平台合作的形式搭建线上售楼处。据CRIC统计,目前百强房企中已有92家房企发起线上售楼处,TOP100到TOP200之间房企有51家。

除此之外,各房企也和第三方平台如乐居等合作。其中,乐居“好房线上购”不断升级平台及资源,优化用户线上体验,在线营销表现亮眼,并迅速完成线上交易闭环。自2月16日上线后,短短5天内合作品牌开发商就达到87家,全国合作签约楼盘1861个。

可以说,此次公共卫生事件极大地推动了房地产线上销售的发展,从公共卫生事件期间特别是2月单月的企业线上销售效果来看,也有一些房企已取到了不错的成绩。如恒大(03333)推出业内力度最大的线上销售政策,三天内共收获47540套认购,认购货值高达580亿元;阳光城推出针对老业主的“业主保障计划PRO”,包括半年期限的无理由退房等,吸引很多老业主线上认购,实现51亿元的线上认筹额;蓝光与乐居合作,率先加入“好房线上购”平台,通过线上认筹4000余套房源、近40亿元认筹额。龙光(03380)也通过乐居“好房线上购”平台,完成线上认筹额70.5亿元,线上签约20.1亿元。

公共卫生事件期间的线上售楼处作为房企面向市场的唯一窗口,网上认筹积累了大量的意向客户,对公共卫生事件缓解后企业的销售恢复有积极的作用。可以预见的是,短期内房地产线上营销、线上售楼处不会替代线下销售。但线上销售作为线下销售的重要补充,线上销售渠道的完善更大的意义在于可以低成本培育潜在客户,为公共卫生事件后销售转化做铺垫。目前,线上和线下销售并行已经成为一种趋势,预期未来线上线下相结合的营销手段有望得到进一步发展。

4、新增供应空挡期,企业需抓紧库存去化

就目前而言,2月以来随着公共卫生事件不断发酵、各大房企延期复工,保守估计今年整体开工起码要延后一个月。受项目施工进度影响,房企补货受限,市场新推货值上市也将延缓,房企推盘节奏普遍受到影响。短期内,市场供给很大一部分将依赖企业去年留存的货值。

一方面,2019年留存的剩余可售货值成为房企在销售上抢占先机的筹码。留存货值高的房企,需积极做好留存货值盘点,制定有针对性的营销策略,可以更好地抓住新增供应空档期,率先抢收一波业绩,有助于今年业绩的实现和突破。

另一方面,因为留存货值高的房企,财务杠杆可能也较高,存货成本消耗将加剧杠杆风险。特别是公共卫生事件期后,市场需求结构或发生转变,如果错过市场复苏清库存的最佳时期,随着新推货值相继上市,未清理的留存货值将成为企业的拖累,甚至影响新的投资开发。

综合来看,如何抓住新增供应空挡期,盘点库存,制定有针对性的营销策略。有效地将留存货值转化为业绩,这也更加考验企业的市场预判、资源整合和营销能力。

5、应对潜在的市场需求变化,调整战略布局

而从长期来看,经历此次公共卫生事件,市场需求结构可能面临调整。在此期间,房企应积极组织线上需求调研,相应调整战略布局,有利于更加准确抓住公共卫生事件后的市场机会。

一是产品需求结构,公共卫生事件的爆发可能会引发购房者更加关注生活健康、安全等问题,消费偏好转变,对产品品质及社区管理服务提出更高的要求。房企可以根据调研情况对产品需求走向做出基本判断,增强产品中健康性、安全性细节的加入,适当微调不同档次产品的投资开发比重。

二是区域需求结构,关注返乡置业需求。受制于资金现状,房企在投资布局上需要更加谨慎,投资区域的选择直接影响后期的去化和回款效果。返乡置业需求集中在三四线城市,在公共卫生事件的影响下,三四线城市错过返乡置业高峰期,这些需求何时再来,是否在偏好上会发生变动,房企应密切关注。

6、短期定向宽松,“房住不炒”政策主基调保持稳定

2月以来,地方政府针对房地产行业“定向宽松”的扶持性政策密集出台,各地政策的主要侧重点在于帮扶房企,并主要集中在以下3个方面:其一、多城支持企业复工,力争将公共卫生事件的负面影响降到最低,涉及简化项目复工手续办理,推动重点工程、重大项目全面开工等。其二,土地出让环节解困,缓解房企拿地时的资金压力,涉及降低竞买保证金,延期或分期缴纳土地出让金,顺延项目开竣工期限等。其三,放宽预售条件,全力支持企业促销售、抓回款,涉及顺延项目预售期限,调整预售审批标准,调整预售资金监管等。

同时,在需求端也有部分城市推出涉及购房补贴、税费减免、调降首付比例等举措。但从多个城市已出台的政策来看,地方信贷政策虽存在适度放松的空间,但也仅限于操作执行层面。联系近期央行针对房地产领域多次发声,称将保持房地产金融政策的连续性、一致性和稳定性;财政部、统计局等多部委接连强调“房住不炒”和“不将房地产作为短期刺激经济的手段”,银保监会也提到“银行放贷要用于企业生产经营活动,而非违规流向房地产”。

可以预见的是,稳定将是2020年房地产调控政策主基调,房地产调控不会因短期公共卫生事件压力而出现根本性转变。预计在公共卫生事件结束后,中国房地产将进入到一轮长期平稳发展,房住不炒,稳地价、稳房价、稳预期是房地产行业的主旋律,房地产行业也仍将继续发挥中国经济压舱石和稳定剂的作用。

7、随着公共卫生事件缓解,二季度市场需求有望有序释放

从企业经营层面来看,1月下旬以来房企线下销售停摆、春节“返乡置业”成交大幅受挫。不过考虑到1、2月处在全年销售淡季,房企拿地投资也处在年内低点,目前公共卫生事件对企业运营现金流的压力相对有限。乐观预计,如果近期除湖北外公共卫生事件基本得到缓解的话,三月上旬公共卫生事件较轻的城市将逐步恢复复工,大部分售楼处也会陆续开放。据CRIC统计,多数城市的项目开盘推迟到了3月中上旬。

相信随着市场秩序和购房需求的慢慢恢复,房地产市场在二季度便有望恢复正常的销售节奏。那么短期市场供应量将快速回升,一季度积压的购房需求也得以在二季度有序释放,房地产市场或将迎来阶段性的销售窗口期,届时成交量将明显回升,迎来小阳春。在公共卫生事件缓解、供需集中释放之下,房企供货准备更需提前铺排。

但如果短期内公共卫生事件未得到有效缓解,进而对二季度的市场销售带来不利影响的话。那么势必会对企业销售和资金链造成巨大压力,特别是对于高杠杆的企业而言,面对管理成本、利息费用的高额支出叠加上半年的债务到期,房企将面临更大的经营甚至生存压力。因此,房企对这种极端情况,在资金上也应做好适当的安排。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP