华西证券:重卡三四月需求将迎来修复,推荐潍柴动力(02338)等

本文来自微信公众号“汽车琰究”。文中观点不代表智通财经观点。

01事件概述

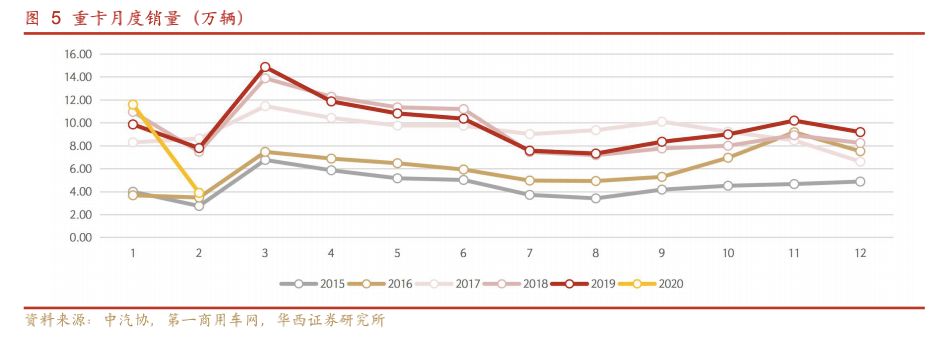

根据第一商用车网数据,2020年2月我国重卡行业销量约3.9万辆,同比下滑约50%,环比下滑约67%。

02分析判断

2月重卡销量承压,3~4月需求将迎来修复

全国范围内爆发的卫生事件对2月的重卡销量造成直接冲击:1)物流类重卡:部分省市尤其是较为严重的地区在春节前后采取封城、封路等措施,对公路货运造成冲击;各地出台政策要求企业延缓复工,相关物流需求短期内有所下降;2)工程类重卡:基建、房地产项目推迟开复工,工程需求受到抑制,旺季不旺。

我们判断随着卫生事件逐步得到控制,暂时受到压制的物流需求将在3~4月集中释放,同时逆周期调节提振工程需求,重卡销量将很快回归到正常水平,全年重卡销量受卫生事件影响有限。

物流车:中长期稳健增长,短期迎来边际改善

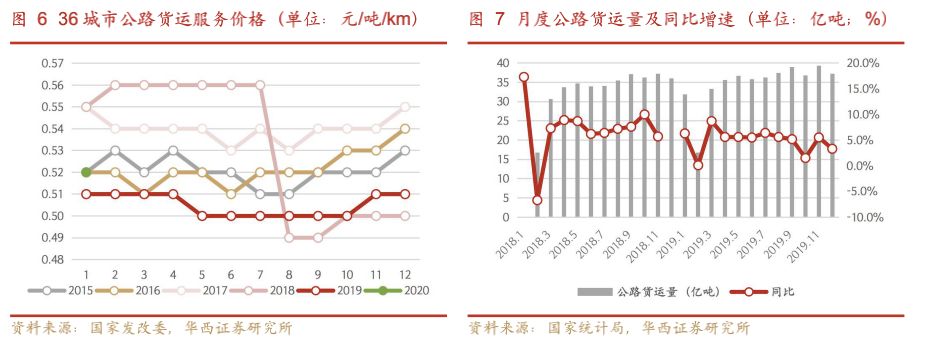

截至卫生事件爆发前,国家统计局、发改委发布的运量、运价数据趋势向好,中长期物流需求稳健:1)公路货运量维持稳健增长,同比增速5%左右;2)超载超限治理趋严导致支线运力出现明显缺口,2020年将集中填补;3)干线运力被分流,公路运价触底反弹,激发购车热情。短期来看,根据G7智慧物联统计,2月下旬以来全国长途物流流量显著回暖,目前流量恢复率已超过60%。

工程车:稳经济预期强化,提振工程车销量

2018H2以来工程类重卡销量表现总体低迷。卫生事件爆发导致稳经济预期不断强化,目前专项债、MLF中标利率下调、LPR报价利率下调等逆周期调节措施已经陆续落地,央行在近期货币政策执行报告表示“运用结构性货币政策精准滴灌,用好定向降准、再贷款、再贴现、宏观审慎评估等工具”,我们判断流动性释放有望持续超预期,全年工程类重卡销量将得到显著提振。

03投资建议

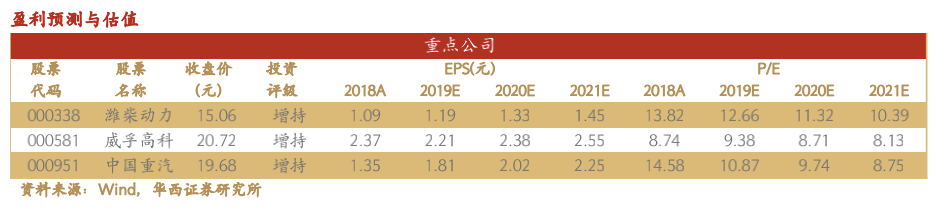

重卡板块重点推荐:

潍柴动力(02338):1)重卡发动机业务龙头地位稳固,大排量大马力发动机、天然气发动机市场份额绝对领先;2)研发投入规模竞争对手无法企及,国六技术储备超前,排放升级市占率有望进一步提升;3)重回中国重汽配套体系,新的业务增长点开启;4)非道路用发动机、液压、智能物流业务多元化发展,中长期对冲重卡业务的周期性波动。

威孚高科:1)高压共轨相关业务下游库存周期扰动因素消除,业绩触底反弹;2)随着国六排放标准实施,后处理产品单车配套价值量提升,贡献稳健增量;3)收购丹麦IRD 66%股权,布局燃料电池核心零部件-膜电极和双极板,合作伙伴/第二大股东博世中国氢燃料电池中心选址无锡,双方在燃料电池领域有望复制在柴油机高压共轨业务中的合作模式;4)回购股份实施股权激励,有效带动管理层积极性,促进公司健康稳定发展。

中国重汽(03808):1)超载超限治理趋严造成运力缺口,增量需求有望在2020年集中释放,中长期来看保有量提升将带动更新需求的提升,公司作为牵引车领跑者、水泥搅拌车绝对龙头有望持续受益;2)潍柴重回配套体系,整车竞争力进一步提升;3)新的管理层上任后公司成本费用管控力度加强,盈利水平有望持续提升

04风险提示

卫生事件持续对重卡需求造成压制;国三重卡淘汰进度慢于预期;治超执行力度低于预期;逆周期调节对基建拉动低于预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP