引发全球金融市场3月暴跌的三大风险去其二,但还有一个尾部风险未被定价

本文源自微信公众号“Wind资讯”。

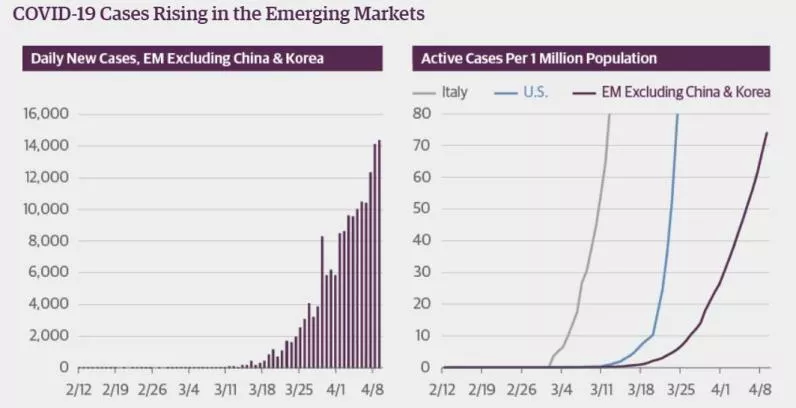

导致全球金融市场在3月跌入低谷的三大风险已去其二,分别是流动性危机和原油供给过剩。公共卫生事件新增病例在欧美国家已经开始出现增速放缓,资本市场回暖。然而,新兴市场的风险已经完全被忽略了,或者说市场完全没有注意到。

古根海姆投资全球CIO Scott Minerd 最新报告称,投资者似乎忽略了一个事实,那就是全球经济暂停是同步的,但公共卫生事件传播并不是同步的。新兴市场国家新增确诊病毒在快速增加,而在发达国家中,新增病例数量是逐渐减少的。

(图表来自古根海姆投资研报,数据截止到4月10日)

与此同时,新兴市场比较脆弱的医疗设施以及经济基础,在应对新兴卫生事件方面,可能会力不从心。而传染性疾病大规模爆发之后,随之而来的是食品和其他物品短缺,以及社会治安方面的问题。

新兴市场在新兴卫生事件尚未在其本土爆发之前,已经因为商品价格下跌等深受困扰。而等到新兴卫生事件爆发,新兴市场国家需要面对的不仅仅是医疗设施薄弱,还要面劳动密集型产业无法远程办公,隔离即全面停工停产的经济冲击。

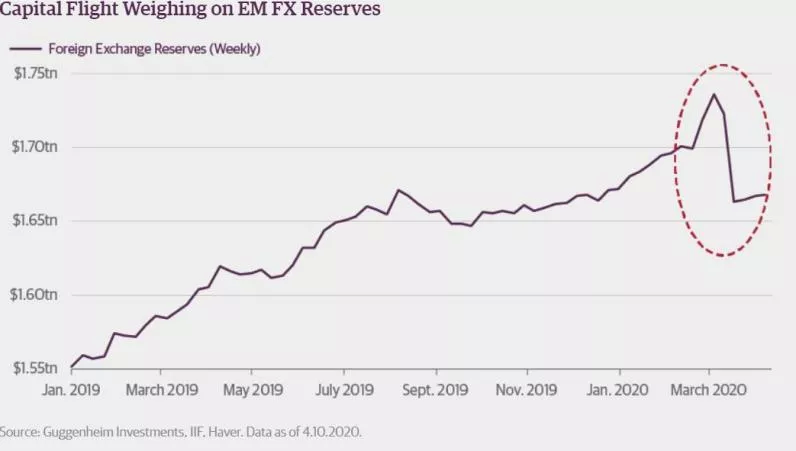

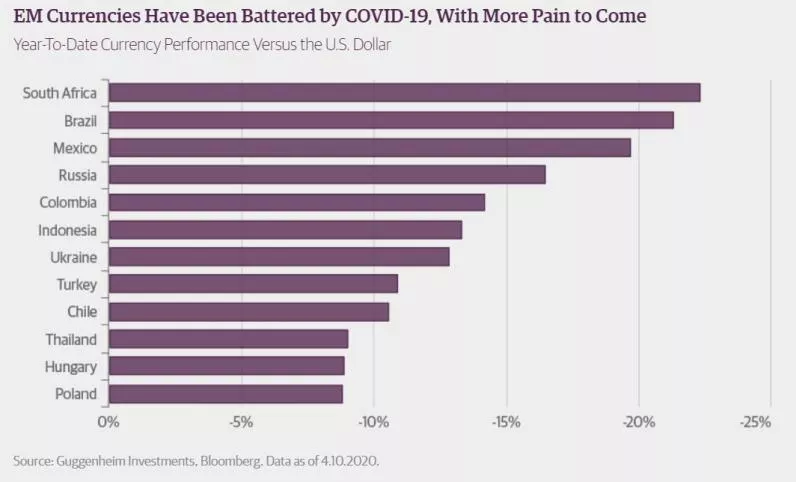

Scott Minerd 表示,对于部分新兴市场国家来说,病毒爆发可能很快上升为人道主义危机,甚至政局危机;与之对应的,货币与债务危机的风险也会上升。目前,热钱已经开始从新兴市场的股市、债券、货币、信贷等资产流出,为新兴市场货币贬值危机埋下伏笔。

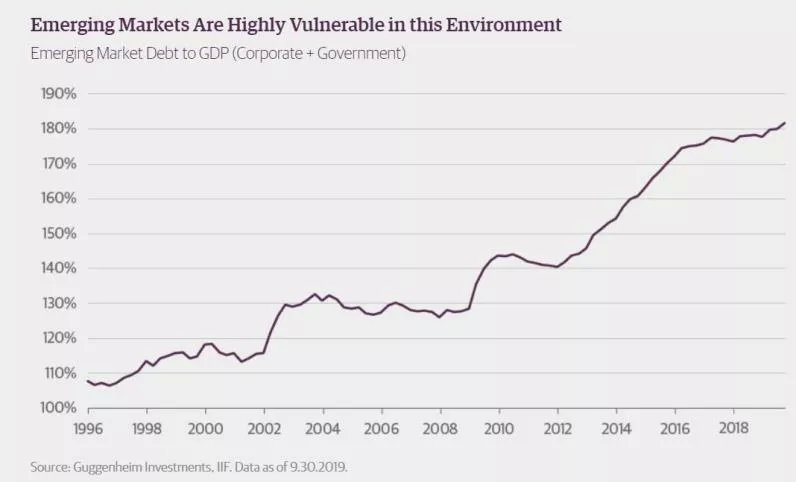

新兴市场国家政府和企业的债务总额占GDP的比例大大高于以往任何时候。总体而言,这一比例超过了180%,高于亚洲债务危机期间的110%。近几个月来,许多新兴市场国家,如巴西、南非、阿根廷、乌克兰、尼日利亚和印度尼西亚,除了货币贬值外,CDS和现金债券息差扩大也反映出市场压力。

新兴市场债务最令人不安的状况之一,是新兴市场公司在过去十年中发行的以美元计价证券数量创纪录。

Scott Minerd 写道,这场危机将比人们预期的要严重得多,持续时间也更长,这给全球金融危机中的另一只鞋留下了很大的下跌空间。新兴市场的违约或债务重组可能会导致借贷成本上升,就像它们的经济正在收缩一样。

新兴市场国家将实施财政刺激,这将导致财政赤字膨胀。在过去一个月左右的时间里,这些国家中的大多数国家的借贷成本已经在上升,在某个时候,债务将变得非常昂贵。不断上升的借贷成本将限制这些国家解决公共卫生和经济危机所需的财政灵活性。

与美国一样,新兴市场国家也会指望其央行将债务货币化,但货币政策空间也受到限制。相对富裕的国家可“印钞”,但负面影响相对来说可以承受。但新兴市场情况不同,财政和货币政策会导致本币进一步贬值,使同样经历现金流放缓的企业更难获得美元。

随着时间的推移,新兴市场公司的违约率将上升,对发展中国家的其他借款人获得全球金融市场信贷的能力产生不利影响。

IMF 等多边机构在亚洲危机期间非常有效,因为它们能够在本币崩溃时向需要帮助的政府提供美元,条件是这些国家必须进行必要的经济改革。不过,这一次,IMF将更难接触到需要援助的实体,因为它没有与新兴市场企业界直接互动。

IMF 将需要与新兴市场国家政府合作,建设基础设施,使企业借款者能够在需要时获得包括美元在内的外币。鉴于公共卫生事件导致经济活动突然停止,稳定经济和国际收支动态将面临更大挑战。

Scott Minerd 称,此时所需的行动规模远远超出我们任何人甚至几周前的预期。全球本次产出的萎缩将与第二次世界大战期间的萎缩非常相似。G20 以外的国家有约10万亿美元GDP下降20%,将导致约2万亿美元的需求缺口,需要填补这一缺口,才能使这些经济体保持目前的水平。

目前为止,全球金融市场还没有对新兴市场国家企业债务可能违约进行定价,而一旦债务违约开始显现,发达国家市场将会经历1997年那样的市场动荡。

短期内,包括IMF在内的决策者已经在讨论解决这一迫在眉睫的问题的可能解决办法。一些解决方案在过去的主权债务危机中已经尝试过,取得了不同程度的效果。

G20正在制定一项安排,向世界上最贫穷的76个国家提供双边贷款减免。这是一个开始,但这种债务暂停可能需要扩大。解决新兴市场债务危机的其他可能的补救措施,包括政府和其他超国家机构为企业借款人提供贷款担保计划,或扩大IMF 的灵活信贷额度,以满足危机预防和危机缓解贷款的需求。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP