中国太保(02601)一季报点评:净利润超市场预期,寿险业务受卫生事件影响较大,后续将迎改善

本文来源微信公众号“新锐视角看金融”,作者天风非银团队。

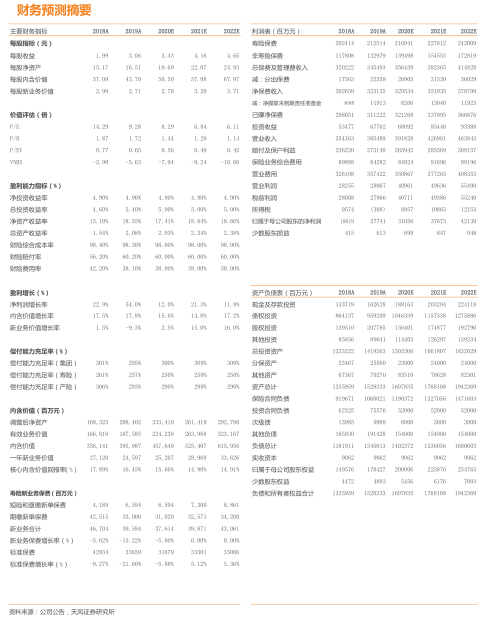

1、中国太保(02601)归母净利润同比+53.1%,远超市场预期。净利润高增长的主要原因为:1)投资端表现良好,总投资收益同比+17.3%。我们判断,一方面是由于太保权益资产占比较低,且FVPL资产占投资资产比例仅0.3%,因此受股市波动影响小。另一方面,我们预计1季度太保兑现了部分股票的浮盈及市值类债券资产的浮盈。2)退保金+赔付支出同比-8.0%;手续费及佣金支出同比-21.9%,我们预计与1季度新单销售较弱及公司费用管控力度较强有关。

太保归母净资产较年初增长+4.2%,增幅高于国寿、平安(分别为+2.5%、+2.5%),除利润表现亮眼之外,其他综合损益变动也较为平稳(变动值为-9亿)。

2、寿险业务受影响较大,个险新单保费同比-31.1%,其中期交保费同比-37.7%,略低于预期。在卫生事件期间太保采取多项举措积极推动线上化经营能力的提升,线下展业恢复后,线上+线下经营将更好地结合,我们判断2季度保单销售将开始改善。

3、产险业务保费收入同比+10.4%,其中车险同比-0.5%,非车险同比+ 32.5%,优于预期。太保财险净利润同比+89.7%,我们判断由综合成本率同比改善、税收新政利好(2019年税收新政从2季度才开始实施)、投资端表现较好带来。

4、 投资方面,年化净投资收益率为4.2%,同比-0.2pct;年化总投资收益率为4.5%,同比-0.1pct;其他综合损益变动为-9亿(预计主要为股票的浮亏带来),可供出售金融资产公允价值变动也较平稳,我们判断与股票+基金占比较低及市值类债券占比较高有关(受益于利率下行)。资产配置方面,债券占比较年初-1.1pct,股票+权益型基金占比较年初-0.5pct,同时主要增配了定期存款、债权投资计划、现金及等价物,占比分别较年初提升0.6pct、0.5pct、1.0pct。

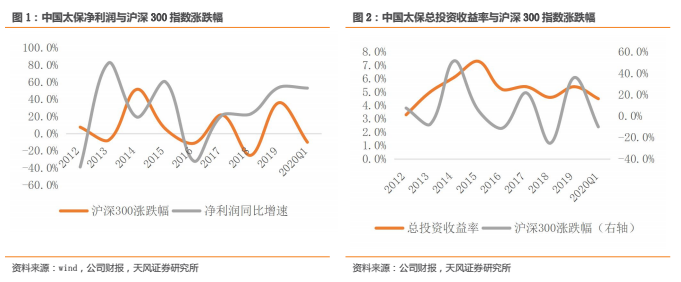

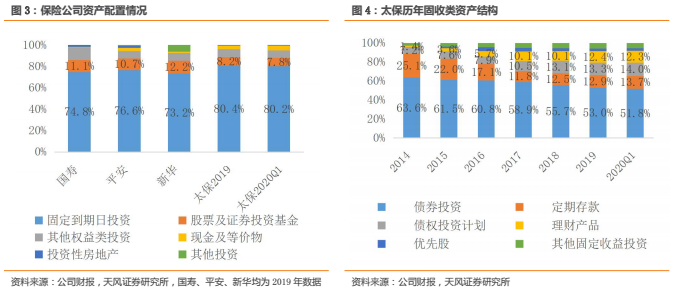

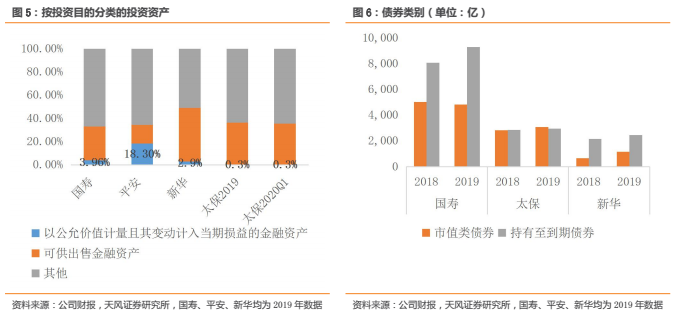

太保利润及投资收益受到股市波动的影响往往小于同业,与其投资端稳健的风格有关。比如2018年,沪深300指数下跌25%,而太保的综合投资收益率逆势上升0.3pct至5.1%。太保资产配置的特点包括:1)固收类资产占比高达80%以上,高于其他上市公司。2)太保市值类债券占比较高,利率下行期最为受益。2019年市值类债券3079亿,占债券资产的比重为51%(国寿、新华占比分别为34%、32%)。3)在固收类资产中,太保近年来加配了债权投资计划等非标类资产,可以较好的支撑其净投资收益率。2020年1季度亦增配了非标资产,占比提升了0.5pct。4)太保股票及权益型基金配置比例较低,常年居于上市同业最低位,且计入FVPL的资产占比非常低,仅0.3%。

投资建议:太保一季报利润远高于预期,其投资稳定性较强;寿险业务略低于预期;财险业务保费及利润均超预期。短期估值向上动力在于后续保费端的改善,长期配置价值在于资产端的预期差。

太保短期业绩改善动力强,驱动力在于:1)线下展业逐步恢复;2)保障需求提升及增员环境改善;3)积极的业务激励政策,如代理人增加佣金5%-10%,机构超额目标达成、继续率指标达成、个人期缴保费达成等都给予额外费用奖励;4)卫生事件期间储备了大量的新代理人和客户。卫生事件期间人力、客户、线上化能力的积蓄将在后续逐步释放,带来业绩反转。

太保长期坚定执行转型2.0,即打造核心、顶尖优绩、新生代3支队伍,推动“科技+服务”赋能。队伍方面,完善不同群体的差异化的增员体系、差异化的基本法等各项转型工作均在进行,我们看好2021年转型成果初步显现,从而进入“线上+线下经营融合、产能驱动增长、服务提升差异化竞争力”的高质量增长周期。

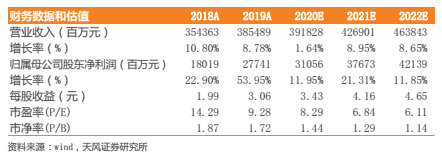

考虑到太保投资端的稳定性,我们上调2020年净利润预估,调整后2020-2022年净利润分别为311、377、421亿(前值为292、350、391亿),同比+12%、+21%、+12%。目前太保A、太保H的2020PEV仅0.56倍、0.43倍,太保A/H隐含的“长期投资收益率假设”低于2.5%、1.5%,调整后PEV(对应长期收益率假设3.5%的悲观预期)也仅0.73倍、0.57倍,估值亦处于低位,维持“买入”评级。

风险提示:利率下行超预期,代理人规模下滑超预期,保障型产品销售不及预期

(编辑?:刘瑞)

扫码下载智通APP

扫码下载智通APP