中金:如何恢复中资银行再融资功能?

本文源自微信公众号“中金点睛”。

2019年监管引导银行机构做实资产负债表,同年5月起包商银行等问题机构风险暴露和后续有效的化解处置,以上操作有助于消除市场对于中资银行资产负债表的担忧情绪。在此基础上,我们建议,中资银行需要以短期损益表出清和增加信息披露的方式消除投资者对于中资银行资产负债表真实性的担忧情绪。参考欧美可比银行、香港本地银行等经验,资产负债表担忧情绪消除后,我们预计正常ROE水平的银行估值有望抬升至1X P/B左右,进而有助于银行再融资功能的恢复。短期损益表出清,相当于经济下行周期显著缩短信用成本支出周期,无需投资者较长时间的财报数据跟踪确认,以尽快确认业绩底部。

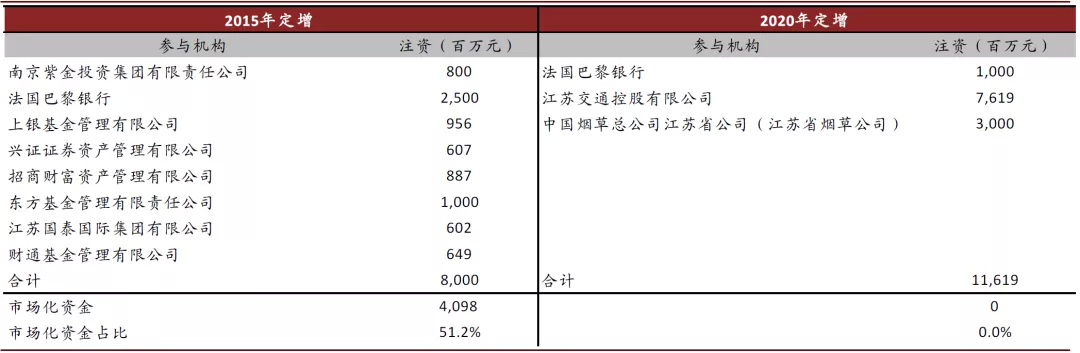

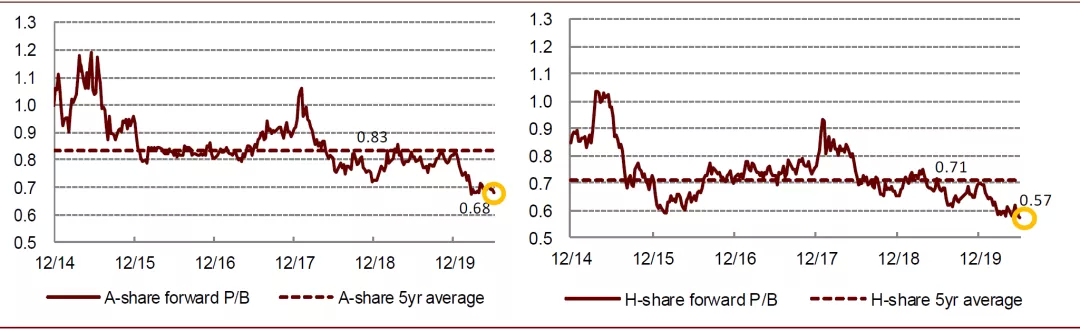

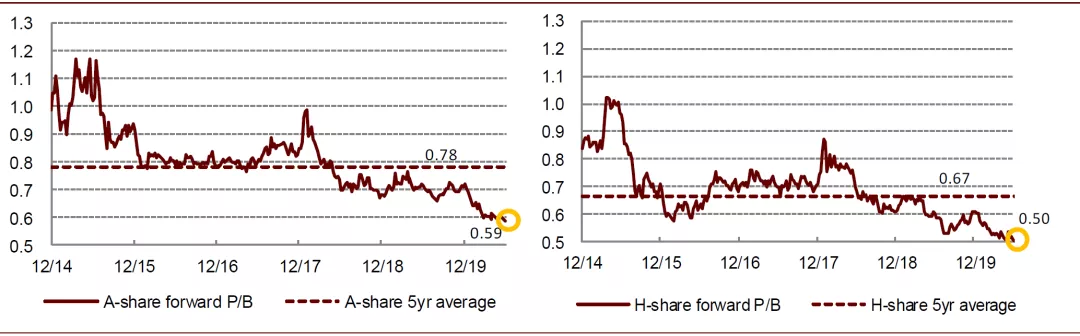

低估值是中资银行再融资的最大障碍。近年来上市银行核心一级资本补充较为困难。按普通股、可转债统计,过去5年可转债金额占比由2015年的0%提升至2019年的65%;其次,按银行定增参与机构统计,以南京银行为例,2015年市场化资金参与比例为51.2%,2020年下降至0%;最后按照市场划分,过去5年A/H市场银行再融资规模分别为4,598/816亿元,发生次数分别为18/4。追根溯源,低估值严重影响了中资银行再融资进程,截止6月底,A/H银行股交易于0.68/0.57x 2020e P/B,剔除招行/宁波之后,估值调整为0.59/0.50x 2020eP/B。

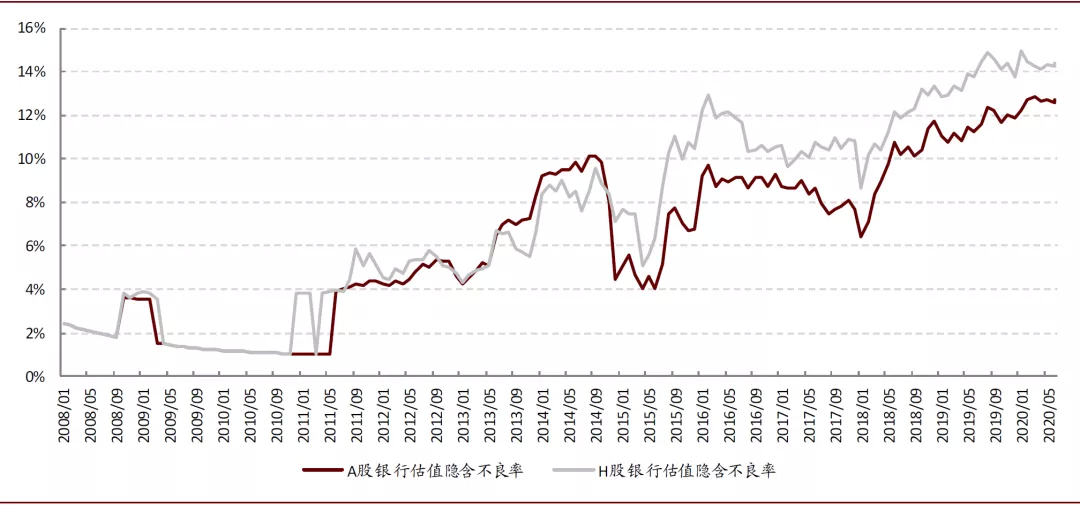

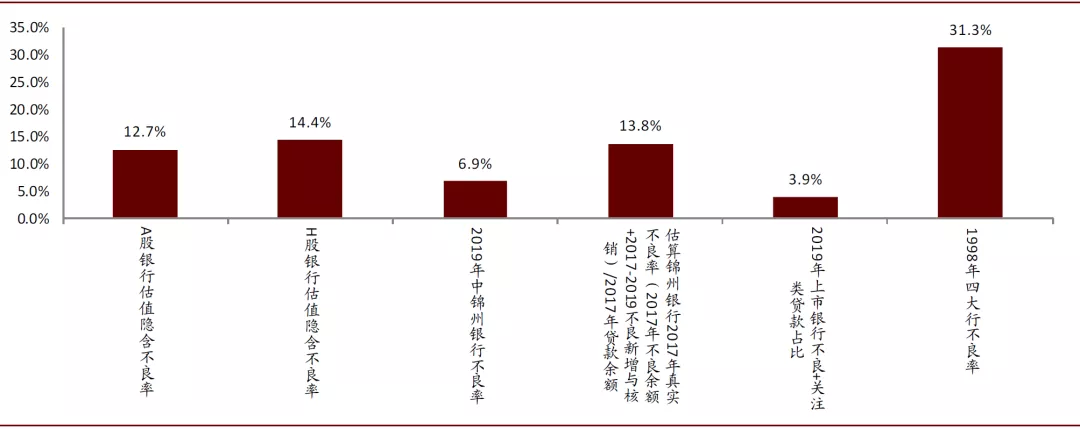

资产质量悲观预期是压制估值的核心因素。我们再次重申,针对显著低于1X P/B估值的中资银行,重估核心逻辑并非净息差的小幅提升,而在于降低或消除坏账悲观预期。我们估算目前A/H估值隐含不良率为12.7%/14.4%,与我们此前估算锦州银行不良率相当,考虑上市大中型银行更高效的公司治理能力,显示投资者对于中资银行资产质量的担忧情绪。对比欧美可比大行、AH市场折溢价、内银股和香港本地银行估值等指标,以上结论更加清晰。

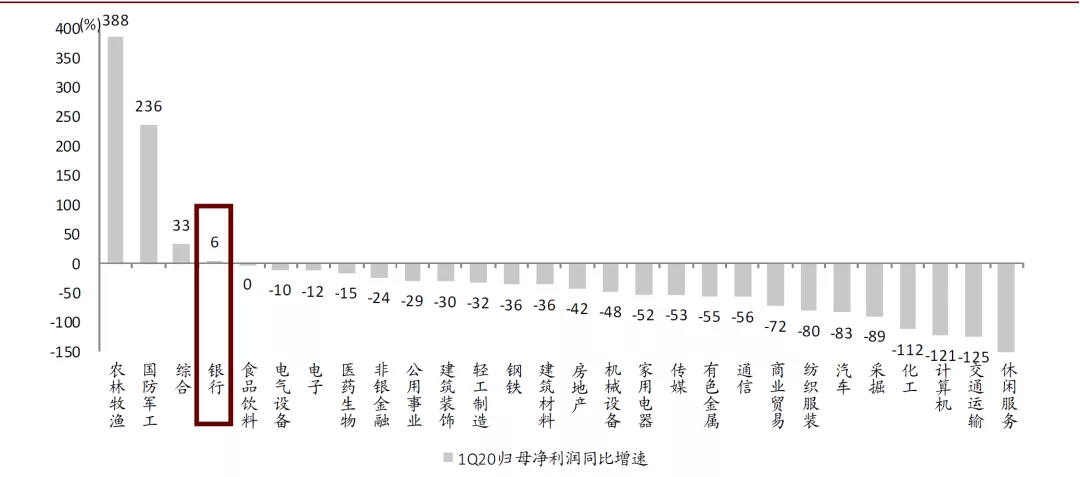

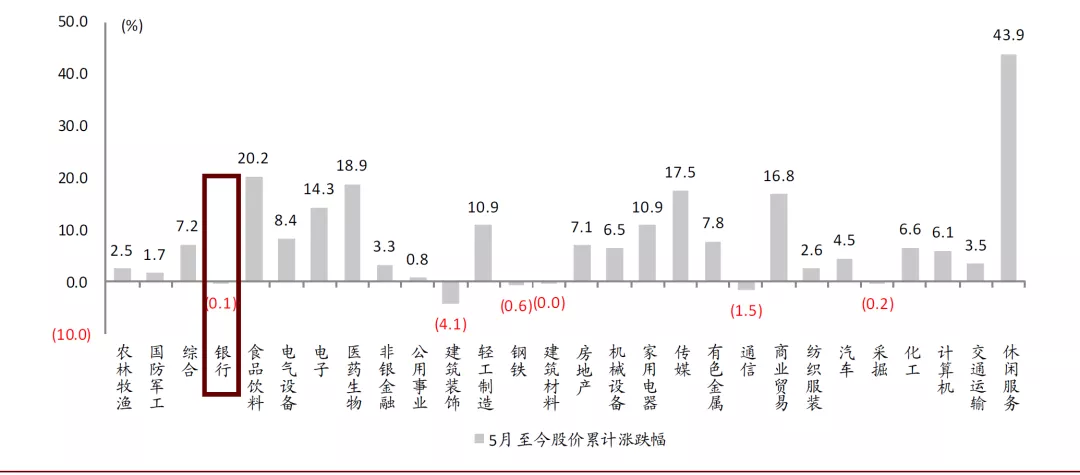

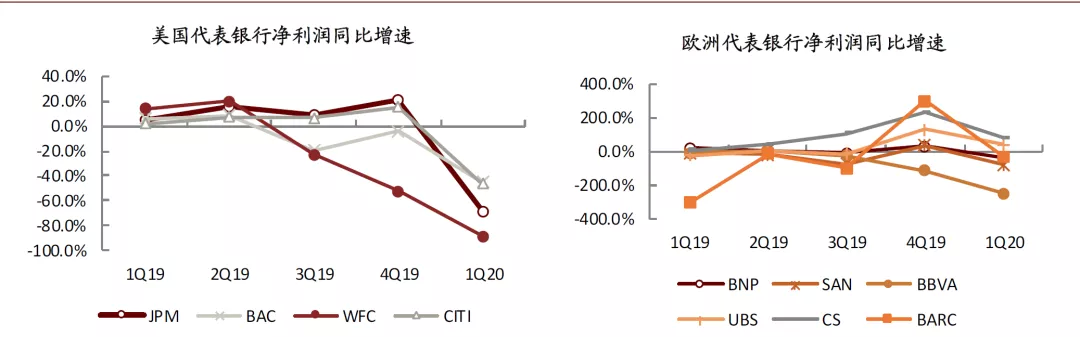

损益表风险出清和增加信息披露可能是一个有效选择。1Q20上市银行净利润同比增长6%,业绩表现显著高于大部分非金融行业,但5月至今股价下跌0.1%,行业指数表现排名垫底,公共卫生事件影响下的资产质量数据和营收业绩数据很难说服投资者相信资产负债表的稳定性。相反,欧美可比银行大幅拨备计提进而利润大幅负增长,全年业绩预期同样在负区间,但股票触底后随复工复产预期强势反弹。另外,有效的信息披露有助于消除资产质量不确定性带来的负面情绪,1Q招行增加分产品资产质量信息披露,A/H股价表现在3月20号这波行情中领先行业。

建议客观反映公共卫生事件引发的资产质量压力和金融让利政策影响,综合考虑两者影响,利润增长中枢大约在零附近,甚至是负增长。1)客观真实对贷款分类,大幅增加计提拨备以反映经济下行和公共卫生事件冲击的负面影响。2)我们在《金融支持实体经济政策持续,短期压制行业表现——国常会政策解读》指出,测算1.5万亿元让利对上市银行ROA的影响约在10bp,对应银行业全年利润基本零增长。

风险

资产质量恶化超预期。

估值是影响中资银行再融资的最大障碍

近年来上市银行核心一级资本补充较为困难。按照普通股、可转债统计,过去5年可转债金额占比由2015年的0%提升至2019年的65%;其次,按照银行定增参与机构统计,以2015年和2020年都进行了定增的南京银行为例,2015年市场化资金参与比例为51.2%,2020年下降至0%;最后按照市场划分,过去5年A/H市场银行再融资规模分别为4,598/816亿元,发生次数分别为18/4。追根溯源,中资银行再融资最大障碍就是中资银行估值,截止6月底,A/H银行股交易于0.68/0.57x 2020e P/B,剔除招商银行/宁波银行之后,调整后估值为0.59/0.50x 2020eP/B。

图表: 再融资的分类统计

资料来源:wind,公司公告,中金公司研究部 注:1)已赎回的未作扣除,2)包括境内外融资,3)仅包括用于资本补充的融资,4)样本范围为规模前20大的上市银行,5)统计截至2020年2月16日

图表: 2015年之后上市银行可转债转股所需时间统计

资料来源:wind,公司公告,中金公司研究部 注:统计截至2020年2月16日

图表: 以2015年和2020年都进行了定增的南京银行为例,市场化资金比例下降

资料来源:wind,公司公告,中金公司研究部

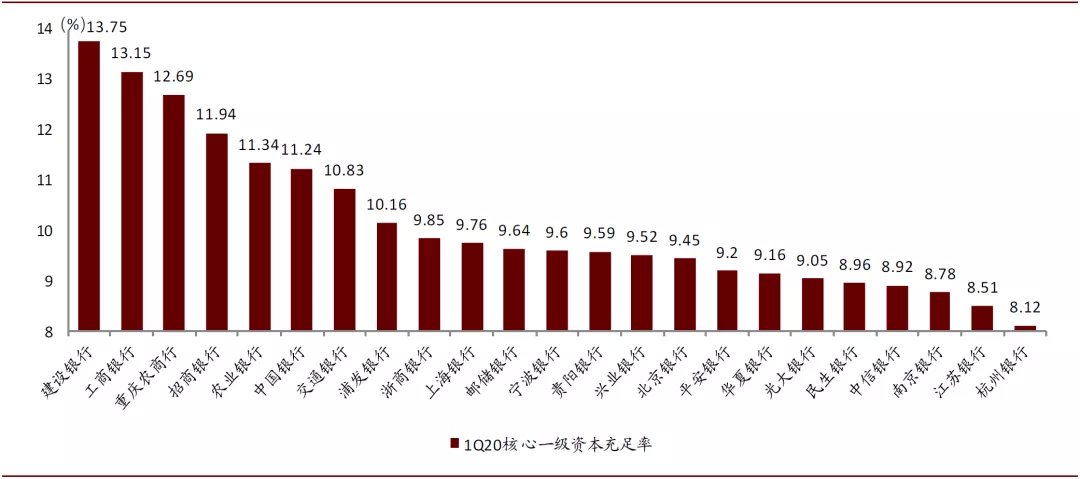

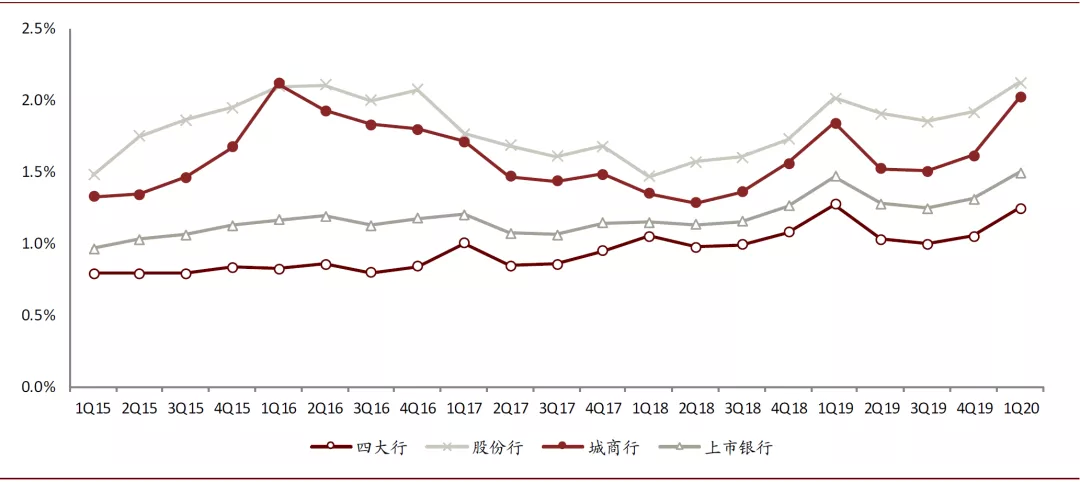

图表: 1Q2020上市银行核心一级资本充足率

资料来源:wind,公司公告,中金公司研究部

图表: 再融资障碍最大问题在于估值

资料来源:wind,公司公告,中金公司研究部 注:收盘价截至2020年6月30日

图表: 剔除宁波、招行后的调整后估值水平更低

资料来源:wind,公司公告,中金公司研究部 注:收盘价截至2020年6月30日

坏账悲观预期是影响中资银行估值的核心因素

我们再次重申,针对显著低于1X P/B估值的中资银行,重估核心矛盾不在于净息差的细微变动,而在于坏账悲观预期。我们估算目前A/H估值隐含不良率为12.7%/14.4%,与我们此前估算锦州银行不良率相当,考虑上市大中型银行更高效的公司治理能力,显示投资者对于中资银行资产质量的担忧情绪。以下几组数据可以作为有效参照:

图表:A/H估值隐含不良率分别为12.7%/14.4%

资料来源:wind,公司公告,中金公司研究部 注:收盘价截至2020年6月30日

图表: 上市银行估值隐含不良率与问题金融机构估算不良率相当

资料来源:Wind,公司公告,中金公司研究部 注:收盘价截至2020/6/30

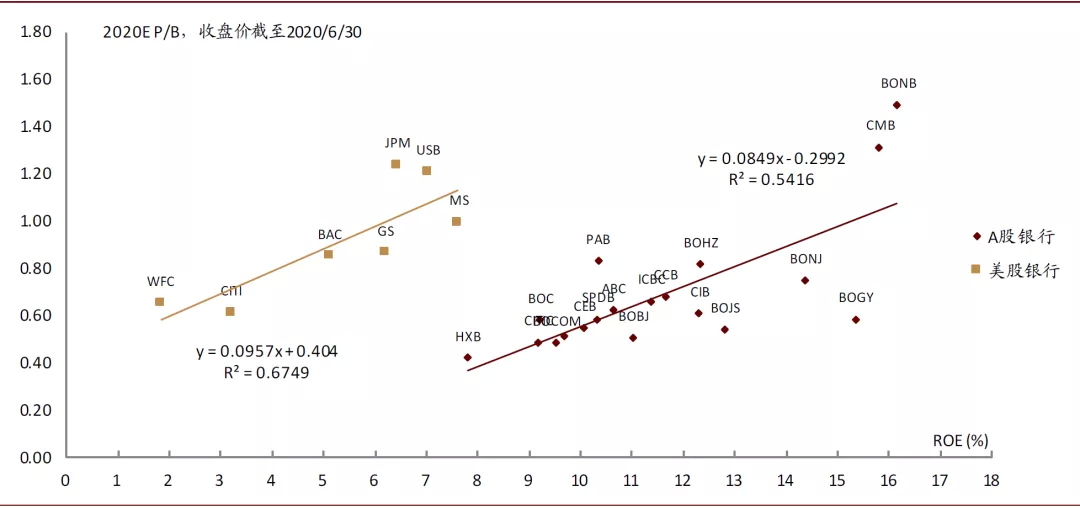

在相同盈利水平背景下,中资银行估值显著低于欧美可比大行。在收入结构、贴现率因素之外,两者最大不同在于业绩是否有休克式出清。

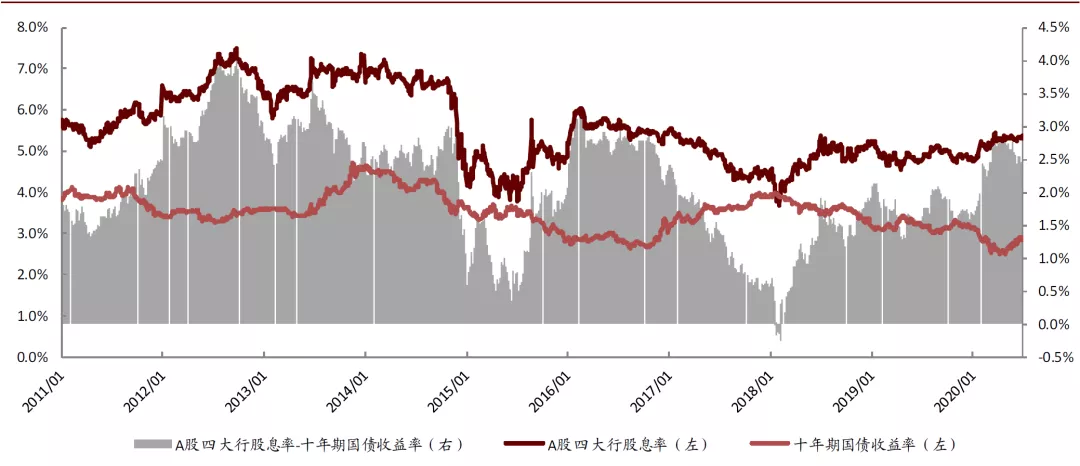

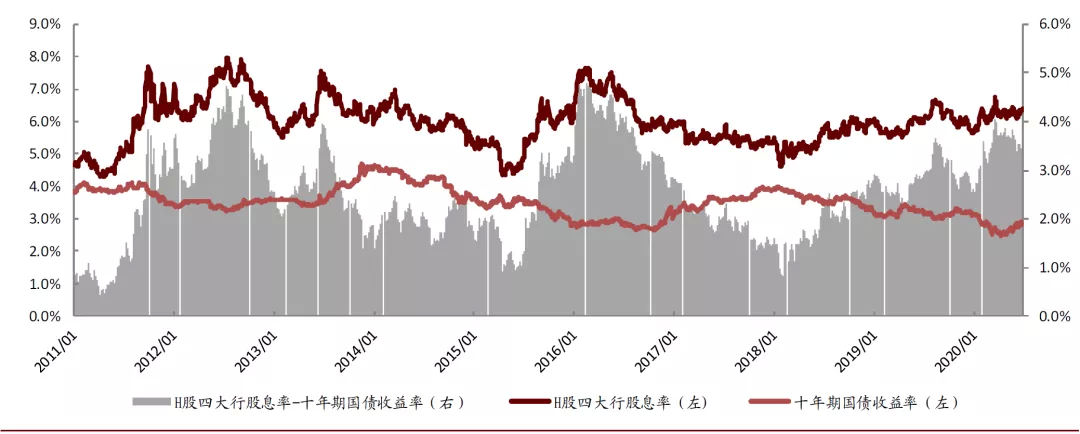

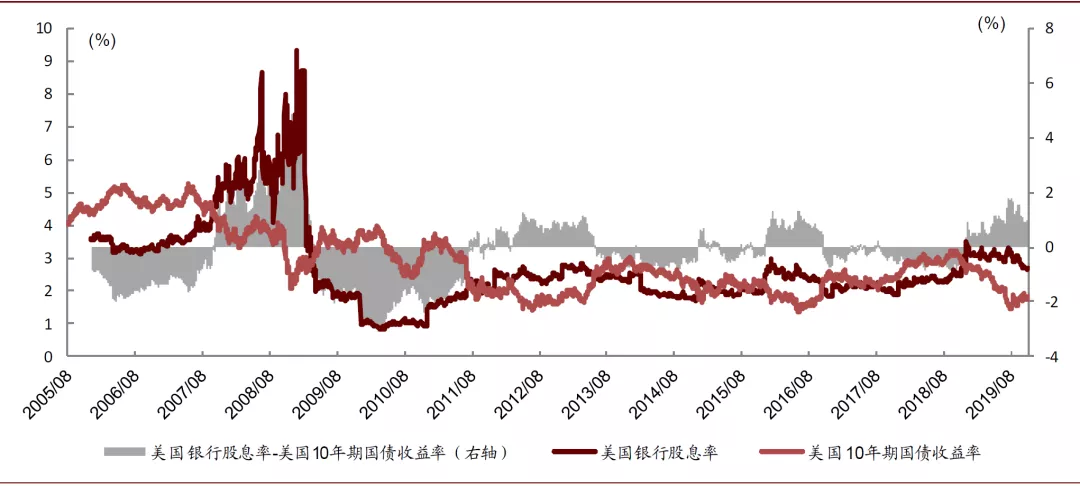

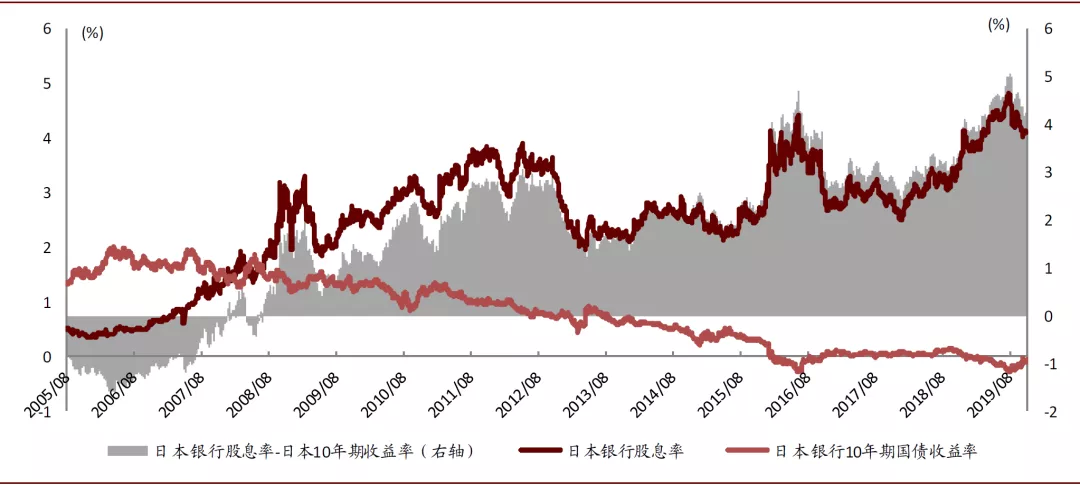

股息率VS十年期国债收益率的差值可以衡量中长期配置资金对于银行中长期经营的观点。目前A/H差值录得2.5%/3.6%~,高于美国市场2%以内的数据,但显著低于日本市场的4%-5%。

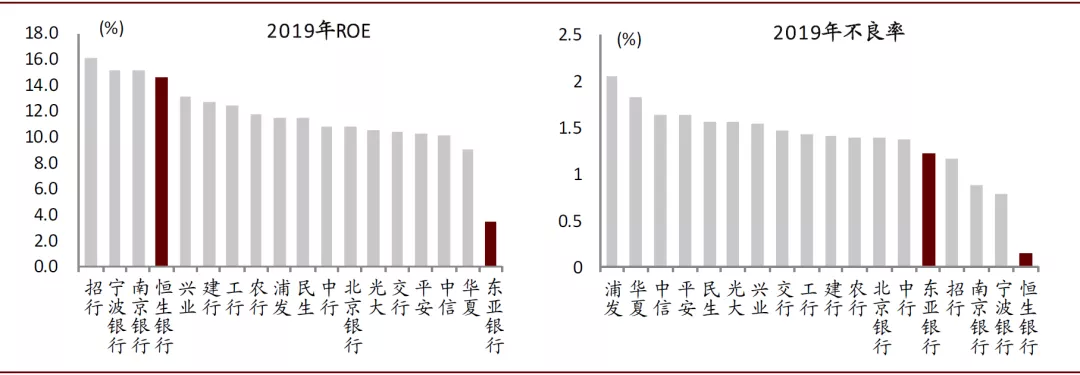

同样在香港市场交易的内银股和香港本地银行估值差距较大。2019年恒生银行录得ROE为14.57%,与南京、宁波、招行等银行相似,但不良率仅为0.14%,显著低于可比内银股,最终,恒生银行估值显著超出内银股水平。

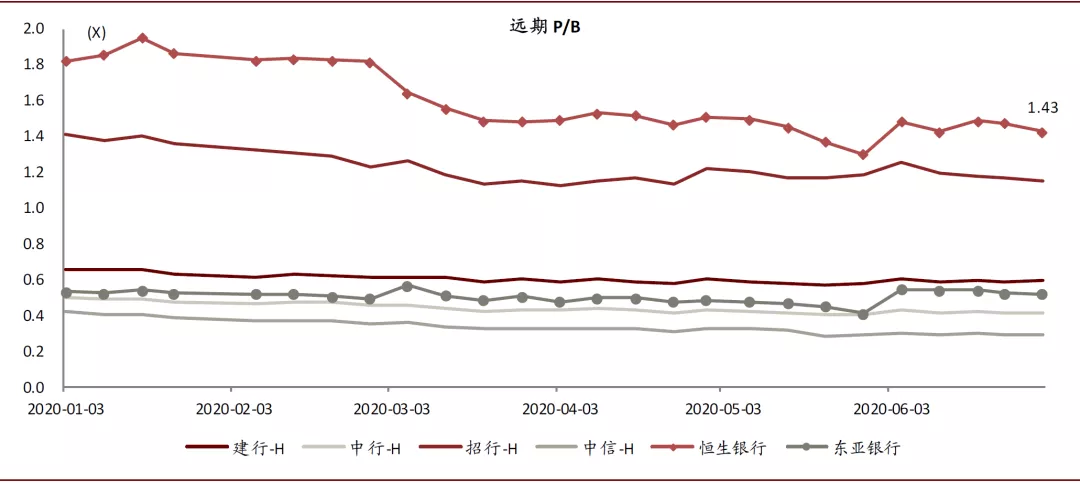

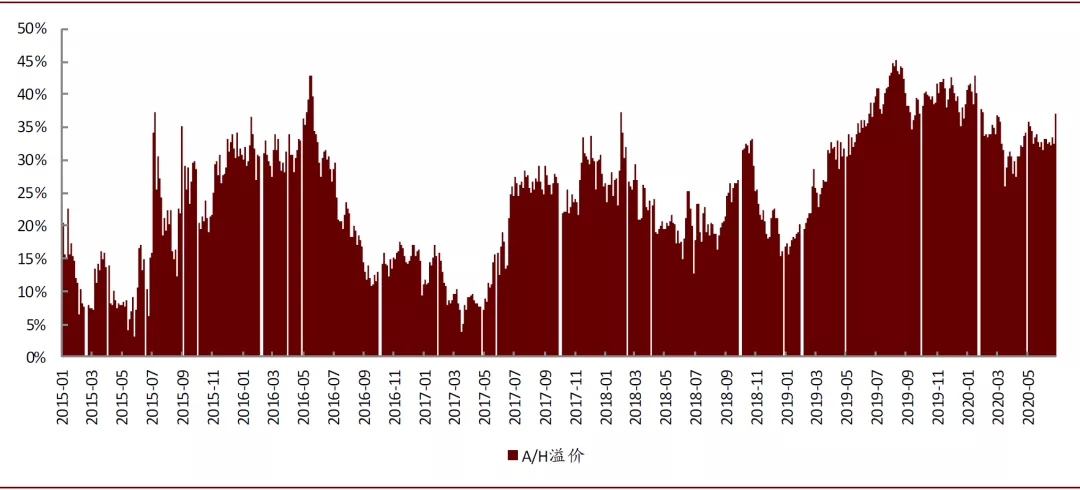

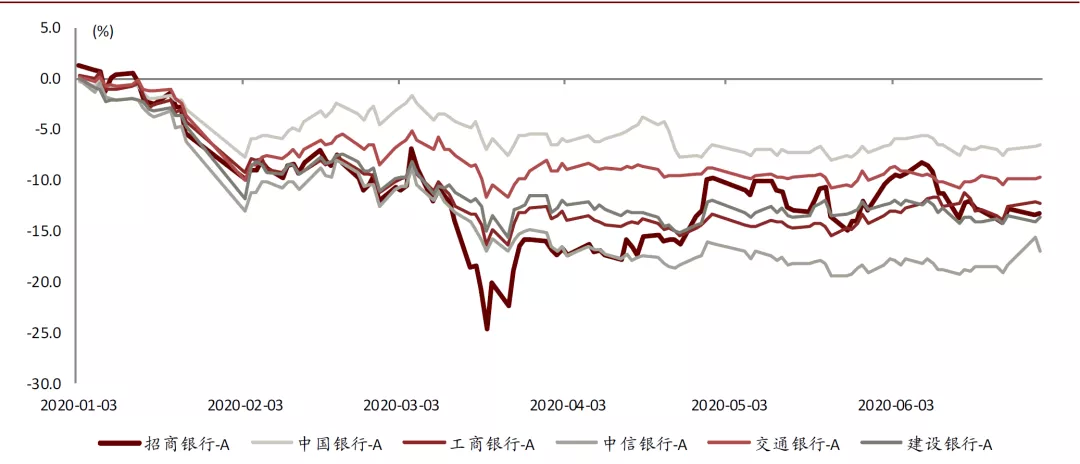

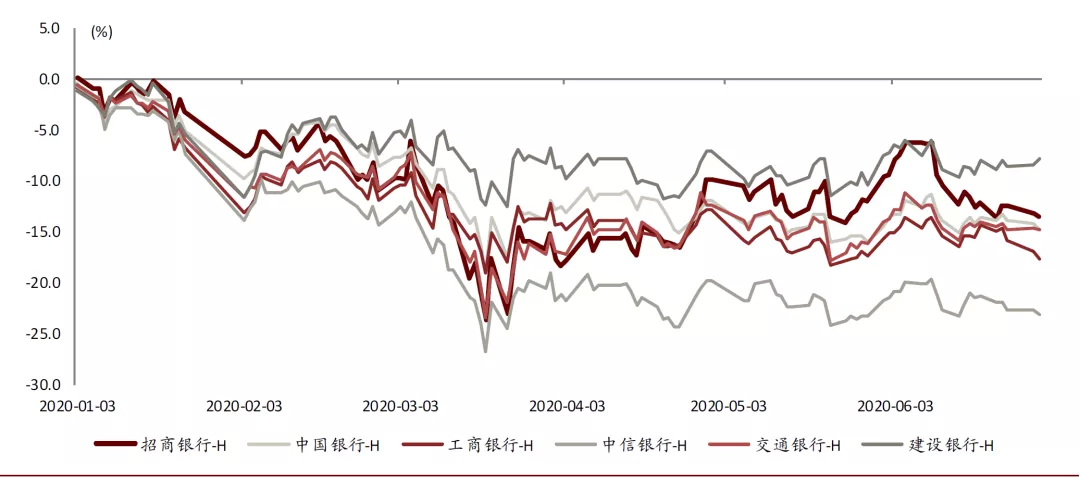

同时在A/H市场上市的中资银行估值差距显著拉大,尤其是在经济下行周期,显示境外投资者对于中资银行股票在资产质量端的担忧情绪。

图表:相同ROE情况下,中资银行估值显著低于欧美可比大行

资料来源:wind,公司公告,中金公司研究部

图表: 中国四大行股息率VS十年期国债收益率,A股差值在2.5%~,H股差值在3.6%~

资料来源:wind,公司公告,中金公司研究部 注:收盘价截至2020年6月30日

图表: 美国:股息率VS十年期国债收益率,两者差值在2%以内

资料来源:wind,公司公告,中金公司研究部 注:股息率采用标普500银行指数的股息率;收盘价截至2019年12月2日

图表: 日本:股息率VS十年期国债收益率,两者差值在4-5%区间,且呈现不断放大趋势

资料来源:wind,公司公告,中金公司研究部 注:股息率采用东证银行指数的股息率;收盘价截至2019年12月2日

图表: 优质中资银行2019年ROE水平与香港本地银行水平相当……

资料来源:wind,公司公告,中金公司研究部

图表: ……ROE相近的前提下,内地银行估值更低

资料来源:wind,公司公告,中金公司研究部

图表:2015至2019年,A/H同时上市的中资银行溢折价数据

资料来源:wind,公司公告,中金公司研究部

风险充分出清和增加信息披露有助于修正悲观情绪

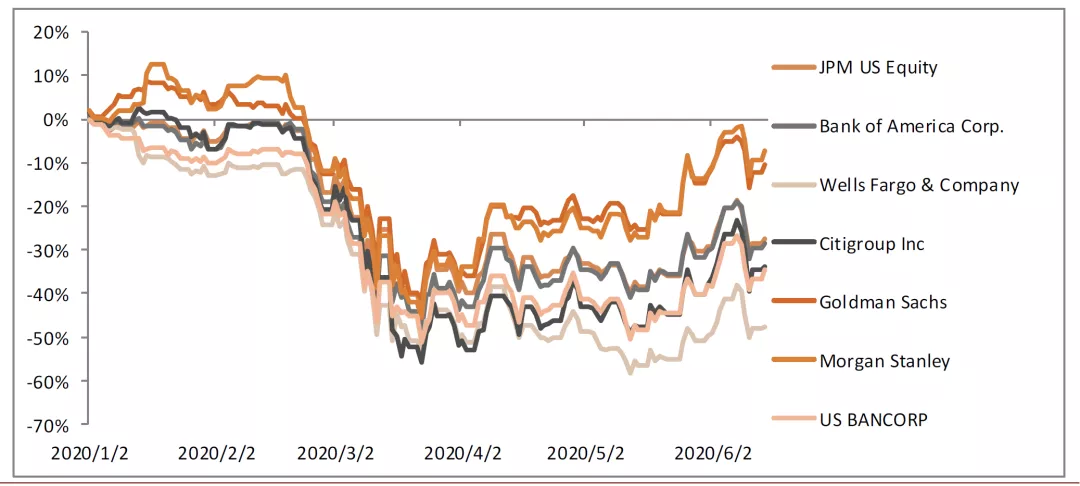

损益表风险出清和增加信息披露有助于修正悲观情绪,而不是相反。1Q业绩上市银行净利润同比增长6%,业绩表现显著高于大部分非金融行业,但5月至今股价下跌0.1%,排名几乎垫底,逆周期调节背景下的利润增长很难说服投资者。相反,我们认为欧美可比银行1Q业绩由于大幅拨备计提导致大幅负增长,在全年业绩负增长的预期背景下,可比银行股票随后复工复产预期强势反弹。另外,我们认为,有效的信息披露有助于消除投资者担忧情绪,1Q招商银行增加了分产品资产质量信息披露,A/H股价表现领先行业。

图表: 1Q A股分行业业绩 VS 5月至今的股价表现

资料来源:wind,公司公告,中金公司研究部 注:股价截止时间为2020年7月1日

图表:损益表充分出清后,美资银行估值不到一年即恢复到1x P/B

资料来源:FDIC,公司公告,中金公司研究部

图表: 我们预计欧美银行公共卫生事件后业绩表现、股价表现呈现V型反转

资料来源:wind,公司公告,中金公司研究部

图表: 招行银行增加信息披露,随后A/H股价反弹较为领先

资料来源:wind,公司公告,中金公司研究部

业绩应客观反映不良压力、金融让利等因素

我们建议上市银行2-4Q2020业绩应客观反映公共卫生事件引发的资产质量压力和金融让利政策影响,综合考虑两者影响,利润增长中枢大约在零附近,甚至是负增长。

考虑风险延后暴露,基于审慎的拨备计提政策,上市银行可以增加拨备计提力度,提高2-4Q2020的信用成本。

《金融支持实体经济政策持续,短期压制行业表现——国常会政策解读》指出,测算1.5万亿元让利对上市银行ROA的影响约在 10bp,对应银行业全年利润基本零增长。

图表: 历史上上市银行信用成本波动不大

资料来源:Wind,国常会,中金公司研究部

图表: 预计1.5万亿元让利对上市银行ROA的影响约在10bp

资料来源:Wind,国常会,中金公司研究部

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP