李湛:物业万亿蓝海市场未来可期

本文来自微信公众号“湛述宏观 ”,作者:李湛。

摘要

市场空间:物业服务万亿蓝海市场。我们采用了两种方法测算住宅物业市场空间。方法一是测算未来住宅需求,预计2018年-2030年住宅物业管理面积的增长空间约150亿平方米,市场年复合增长率为4.77%,预计2030年住宅类物业管理服务市场约为2万亿元。方法二是通过增量住宅市场和存量住宅市场计算,地产竣工潮将至,预计2030年增量商品住宅有望贡献商品房管理面积超过100亿平方米;惠民生扩内需,政策积极推动“旧改”,官方初步统计老旧小区涉及40亿平建筑面积。非住宅物业属于新兴市场,空间巨大,进入壁垒相对较高。2000 -2018年部分非住宅累计竣工面积接近50亿平方米,非住宅类物业呈现出高物业费、高收缴率、高行业壁垒的特点,大物管公司占领市场空间的优势更明显。截至2019年末,百强物业企业的非住宅管理面积为13.31亿平方米,占百强物业企业管理面积的31.12%,仍有广阔市场空间待开拓。

物管的商业模式:轻资产、确定性增长的现金奶牛。首先,物业管理市场化,定价权逐渐放开,成为一种刚性服务消费支出。其次,物业管理行业轻资产低负债率,有持续稳定的现金流,类似“现金奶牛”。第三,物业行业具有天然的用户高粘性特点,项目续约率高达98%,意味着物管市场有“插旗占地”、“易守难攻”的特点,利于大型物管企业保持其已有市场份额的同时积极外拓新市场。第四,物业行业属于人力密集型,面临人力成本增长压力,大型物管公司通过规模效应、科技应用以及细化外包等方式,突破成本瓶颈,提升人均产值和人均在管面积。

行业格局:破茧成蝶,集中度提升,护城河变宽。行业成长阶段,强者恒强局面正在形成。2019年百强物管房企管理面积的市场份额为43.61%,TOP10的市场份额仅为9.22%。物业管理行业从分散到整合是行业未来的大趋势。我们认为行业强者恒强局面正在形成,主要来自3个方面的因素:房企资源、资本优势和服务优势。房企资源方面,商品房销售高增长,龙头和次龙头房企销售面积不断创新高,为物管企业储备了丰富了业绩资源。资本优势方面,业务具有可复制性,大型物管纷纷收购并购以拓展市场。服务优势方面,服务品质与科技应用,优质企业护城河变宽。

考虑物管企业的商业模式、高确定性的潜在业绩以及未来的市场空间,认为广阔的前景支撑物业公司价值的提升,建议关注物业板块,尤其是资源禀赋型、业绩增长确定性强的物管公司和物业服务品质好、外拓能力强的第三方物管公司。

风险提示:人工成本提高风险,增值服务拓展不及预期风险,关联方依赖风险。

正文

1.市场空间:物业服务万亿蓝海市场

根据国务院颁发的《物业管理条例》规定,物业管理是指业主通过选聘物业服务企业,由业主和物业服务企业按照物业服务合同约定,对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护物业管理区域内的环境卫生和相关秩序的活动。

近年来,城镇化不断推进,居民消费升级,鼓励性政策陆续出台,叠加技术和资本的助推,物业管理行业逐渐发展成必选服务型消费行业。根据中指研究院统计,2018年底全国物业管理行业管理面积279.3亿平方米,2008年-2018年的GAGR为8.33%。2018年物业行业经营收入7043.63亿元,2008年-2018年的GAGR为12.99%。

从服务内容看,物业服务主要包括(1)基础物业服务,即物业管理、工程维护、安保维护、保洁绿化等,我国大陆主要是包干制;(2)案场服务,如会务接待、后勤保障、乔迁服务等;(3)顾问咨询服务,为开发商、承建商等提供专业咨询服务;(4)增值服务,主要包括家政服务、公共收益、泊位费、维修费、清运费等。

从物业形态看,物业服务中约70%面积是住宅物业,商业物业、办公楼物业、产业园区物业、公众物业、学校物业、医院物业等合计占比约30%。

1.1住宅物业:交房时代与旧改共拓市场空间

我们采用了两种方法测算住宅物业市场空间。方法一是测算未来住宅需求,通过未来住宅需求,我们预测2030年全部住宅建筑面积为385.7亿平方米,物业管理住宅建筑面积约308.56亿平方米,预计2018年-2030年住宅物业管理面积的增长空间约150亿平方米,市场年复合增长率为4.77%,预计2030年住宅类物业管理服务市场约为2万亿元。假设2030年人口达到14.5亿人[1],城镇化化率达70%[2],城镇人均居住面积为39平方米[3](统计局公布2018年城镇人均居住面积为39平方米),则全国城镇住宅面积约为395.8亿平方米。2016年住宅物业覆盖率约有77%(2016年全国物业管理面积*73.21%/全国城镇人均居住面积36.6平方米测算出全国总住宅建筑面积),保守估计2030年住宅物业覆盖率达到90%,预计2030年住宅物业的管理面积约有350亿平方米。2018年住宅物业管理面积约为200亿平方米,预计到2030年住宅物业管理面积的增长空间约150亿平方米,市场年复合增长率为4.77%。按2019年物业百强企业管理项目平均住宅物业费2.09元/㎡/月计算,到2030年住宅物业费的市场规模约为8778亿元(350*2.09*12)。此外社区增值服务方面,根据中指研究院统计,2017年中国社区增值服务市场规模约为4545.1亿元,2014-2017年复合年增长率为27.55%。按10%增长率计算,到2030年社区增值服务市场容量将达11145.8亿元规模,合计住宅类物业管理服务市场约为2万亿元。

方法二是通过增量住宅市场和存量住宅市场计算。地产竣工潮将至,预计2030年增量商品住宅有望贡献商品房管理面积超过100亿平方米;惠民生扩内需,政策积极推动“旧改”,官方初步统计老旧小区涉及40亿平建筑面积。

1.1.1地产竣工潮将至,增量住宅市场未来可期

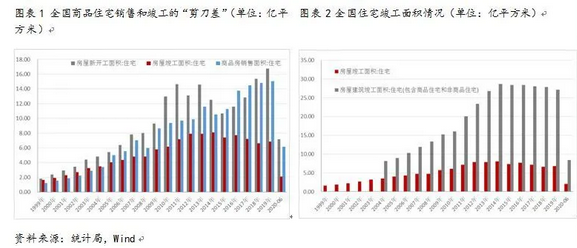

增量房市场有望为物管提供100亿平方米的规模。1999年-2020年6月全国商品住宅累计竣工面积113.67亿平方米,销售面积171.43亿平方米,新开工面积198.46亿平方米;已售商品住宅中尚有57.76亿平方米未交房,尚有27.03亿平方米的待售库存(销售、交房后也将增加物业管理面积),截至2020年6月商品住宅的期房加上库存约有84.79亿平方米。2010年-2019年这10年间,平均每年商品住宅的新开工面积约13.48亿平方米。预计2030年,增量商品住宅有望贡献商品房管理面积超过100亿平方米(57.76+27.03+13.48*3=125.23)。该预测接近2010年-2019年商品住宅竣工面积72.8亿平方米,我们认为该预测较为合理。

地产开发周期逐渐进入交付时代,物业管理的在管面积有望提速增长。2016年-2019年商品住宅的销售规模屡创新高,但竣工面积却处于低位,2016年-2019年商品住宅销售面积和竣工面积“剪刀差”合计约30亿平方米,如图表1所示。考虑到交房周期延长至4年,2020年和2023将逐渐进入商品房交付潮,2020年-2023年的年均交房量约为7.5亿平方米,较2016年 -2019年的7.08亿平方米增长约6%。新交付的商品住宅一般都配有物业管理服务,而且新房物业费定价较高、设备维护较容易。随着地产开发周期陆续进入交付时代,物业管理的在管面积和物业费单价有望加速增长。

保障性住房方面,市场规模相对较小。根据中指研究院统计,2019年百强物业企业管理的保障性住房项目总数达894个,总建筑面积为1.75亿平方米,同比增长11.05%,占百强物业企业42.79亿平方米的管理面积的4%。因此,暂不估计保障性住宅市场。

1.1.2老旧小区改造,存量房市场大有可为

惠民生扩内需,政策积极推动“旧改”,官方初步统计老旧小区涉及40亿平建筑面积 ,物业管理行业迎市场新机遇。2018年-2020年连续3年的两会中都提及城镇老旧小区改造,其中2020年《政府工作报告》,明确提出“新开工改造城镇老旧小区3.9万个,支持加装电梯,发展用餐、保洁等多样社区服务”。2020年7月国务院办公厅发布《关于全面推进城镇老旧小区改造工作的指导意见》,提出“到2022年,基本形成城镇老旧小区改造制度框架、政策体系和工作机制;到“十四五”期末,结合各地实际,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务”。据国家住建部初步统计,截至2019年5月,全国共有老旧小区近16万个,建筑面积约为40亿平方米[1]。这意味着,有望在2025年完成40亿平方米的老旧小区改造。改造城镇老旧小区、支持社区服务,有利于提升物业管理行业渗透率,开拓物业管理市场空间。

政策积极推进老旧小区改造,2017年-2020年预计合计改造5.8万个老旧小区。 2017年底,住建部在厦门、广州等15个城市启动了城镇老旧小区改造试点,截至2018年12月,试点城市共改造老旧小区106个,惠及5.9万户居民。[2]2019年组建在全国推广老旧小区改造,全年各地改造城镇老旧小区1.9万个,涉及居民352万户。2020年政府工作报告中提出旧改目标,2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户,比2019年增加一倍。2020年6月底,老旧小区改造已经启动了将近50%的工程。政策积极推进老旧小区改造,从两方面开拓物业管理市场。一方面,改造小区涉及建筑物维修、供水电气等基础设施改造、加装电梯和绿化节能改造等完善类改造,物业管理公司积极参与老旧小区改造工作;另一方面,老旧小区改造也涉及丰富社区服务,意味着改造后的小区,对物业服务的质量和专业性的要求提升,市场对物业服务的需求将增加,这将为物业服务企业创造新的市场机遇。

综上所述,考虑增量房市场和存量房市场,保守估计2030年物业管理面积仍有150亿平米的增长空间。此方法与前文中,通过未来住宅需求预测的住宅物业增长空间基本吻合。

1.2非住宅物业:新兴市场空间巨大,进入壁垒相对较高

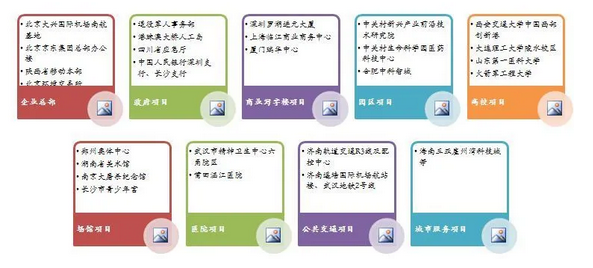

政策鼓励物业公司参与非住宅类物业管理,非住宅物业细分赛道多,市场空间广阔,2000年-2018年部分非住宅累计竣工面积接近50亿平方米。随着“公共服务领域鼓励社会资本参与投资和运营”和“机关及企事业单位后勤服务社会化改革”等一系列政策的推出,越来越多的公众物业、学校物业、医院物业、政府企事业单位物业以及产业园区物业逐渐交给物业服务企业管理,给物业服务行业带来了巨大的增量业务。各大物业企业纷纷布局市场,例如2019年碧桂园服务承接辽宁省高速公路服务区项目;为北京大兴国际机场南航基地提供物业服务;招商积余为泸州市江阳区人民法院、港珠澳大桥等提供物业服务;中海物业为澳门房屋局管辖下的社会房屋物业、香港九龙站、香港13家司法机构等提供物业服务等。

非住宅物业的细分市场多,非住宅物业主要包括商业物业、写字楼物业、公众物业、办公楼、场馆类用房、科研及教育用房、医疗用房等。根据国家统计局数据,2000年-2019年全国商业营业用房竣工面积为15.67亿平方米,办公楼竣工面积为4.32亿平方米;2000-2018年文化体育娱乐用房竣工面积为4.88亿平方米,科研及教育用房竣工面积为18.83亿平方米,医疗用房的竣工面积为4.79亿平方米。以上非住宅类用房累计竣工面积约50亿平方米。此外,根据中指研究院统计,截至2019年底,全国各类产业园区超过1.5万个,包括国家级开发区600多个,省级开发区2000多个。

截至2019年末,百强物业企业的非住宅管理面积为13.31亿平方米,占百强物业企业管理面积的31.12%,仍有广阔市场空间待开拓。

非住宅类物业呈现出高物业费、高收缴率、高行业壁垒的特点,大物管公司占领市场空间的优势更明显。

首先,公司法人群体对物业价格不敏感,相较于传统的住宅物业,非住宅物业的物业费单价更高,收缴率也相对较高。如图表4所示,2019年百强企业管理项目的平均物业费为3.86元/㎡/月,相较于住宅物业2.09元/㎡/月的服务费,非住宅的物业费则收费较高,其中办公物业费6.99元/㎡/月、商业物业费6.28元/㎡/月、医院物业费6.22元/㎡/月、公众物业费3.38元/㎡/月、产业园区物业费3.31元/㎡/月、学校物业费3.25元/㎡/月。非住宅类物业费相对较高的原因主要有二,一是非住宅类物业的管理要求和服务要求较住宅类的高,相应的收费单价高;二是不同于住宅的业委会等繁琐流程,面对机构类客户更容易提价。收缴率方面,非住宅类物业的收缴率明显相对较高,机构客户物业费收缴率明显高于个人客户群体。2019年百强物业企业的住宅物业费收缴率为91.63%,商业物业为93.33%,均未超过95%,但产业园物业、办公物业、学校物业、公众物业、医院物业分别为97.22%、97.50%、98.25%、98.42%、98.72,均超过97%。

其次,非住宅类物业管理的进入门槛相对较高,市场参与者少,大物管公司优势明显。非住宅类物业涵盖了企业总部、政府、商业写字楼、园区、高校、场馆、医院、公共交通等众多机构特色业态,对物业公司的市场营销能力、物业服务能力、资本实力、科技实力要求更高。例如招商积余的部分非住宅类管理项目,如下图所示,客户涉及企业、政府、事业单位等机构类客户。面对多样的管理业态、多样的机构客户,我们认为大物管公司依据其专业性和资源背景,更易占领非住宅类物业管理市场,享受市场发展红利。

需要值得注意的是,机构类客户更换服务供应商的便捷度高于住宅类个人客户,客户粘性略低。

2.商业模式:低投入、稳定增长的现金奶牛

2.1定价权放开:物业管理市场化,刚性服务消费支出

政策鼓励物业管理行业市场化,一方面定价权逐渐交给市场,另一方面是政策鼓励物管企业探索服务范围。物业管理的市场化是大物管公司扩张市场的政策基础。

物业服务费市场化奠定物业行业基础,政策逐渐放开物业费指导价,赋予市场更多定价权。2003年国务院发布了《物业管理条例》、《物业服务收费管理办法》完善了物业管理的法制法规,规范物业服务收费行为。2014年国家发改委出台《关于放开部分服务价格意见的通知》,其中非保障性住房物业服务和住宅小区停车服务属于放开价格服务,保障性住房根据实际情况决定实行政府指导价,放开保障性住房物业服务收费实行市场调节价的,应考虑保障对象的经济承受能力,同时建立补贴机制。该文件定下了物业服务费的市场化定价基调。此后地方政府陆续出台物业管理行业的管理办法,推行市场调节价,物业公司逐渐从中受益。

2019年江苏省出台《江苏省物业服务收费管理办法》中“将成立业主大会的住宅服务收费标准全面放开,普通住宅和非住宅物业服务实行市场定价”,此外空置房物业服务费不再减免;广东省发布《关于进一步规范物业服务收费的通知》中“取消保障性住房、普通住宅前期物业收费标准的备案管理”。目前看,物业管理行业政策较友善,物业费市场化提升物业费议价空间。

政策鼓励物管企业开拓服务范围,包括老旧小区改造、“城市服务”物业等,有利于物管公司开拓新的服务领域。2020年《政府工作报告》中提出“新开工改造城镇老旧小区3.9万个,支持管网改造、加装电梯等,发展居家养老、用餐、保洁等多样社区服务”。2020年国务院发布的《关于全面推进城镇老旧小区改造工作的指导意见》中,提及物业服务企业等共同推进城镇老旧小区改造。政策鼓励市场化专业机构等社会力量投资参与老旧小区改造,开拓了物管公司的服务范围。此外,城市治理的现代化,催生了“城市服务”物业管理模式。如幸福基业物业为固安、香河等全国50多个城市提供城市服务,通过智能管理平台和实时监测体系实现城市的智慧运行,包括道路清洁、城市妆点、城市亮化、城市消防、安保巡防、城市抗洪、工程管理等。万科物业2017年开始了城市服务计划,提出“物业城市”管理模式,并获得珠海横琴新区项目,负责横琴新区区域内公共空间的管理与运营。

2.2现金奶牛:轻资产低负债率,经营性现金净流入

物业管理行业是轻资产服务行业。服务导向的物业服务行业主要依靠其人力资源、管理价值、客户关系、品牌效应驱动公司发展,向客户提供服务。因此物业管理公司的资产规模小,固定资产较少、非流动资产占比低,杠杆率水平也处于较低水平,净资产收益率较高。如下图表所示,部分物业上市企业的2019年年度非流动资产占总资产比例均不超过40%,资产负债率在20%-65%之间,净资产收益率在15%-44%之间。

物业管理企业的收费类似于“收房租”,存量的物业项目为其提供持续稳定的现金流,因此物管企业的经营活动现金流量净额几乎都为正,部分上市物管企业的经营活动产生的现金流量净额与营业收入的比值可以达到20%以上,说明物管企业一般拥有良好现金流。

2.3客户高粘性:项目续约率高,业绩具有稳定性

物业行业具有天然的用户高粘性特点,近十年数据显示物业项目续约率在98%以上,物业费收缴率维持在93%以上。根据中指研究院调查,重点物业服务企业的客户满意度多年维持在80分以上,业主最为关心的是社区卫生、社区安保与有偿服务,业主对百强物业企业的物业人员素质、有偿服务的满意度最高。若物管企业扩大管理面积的同时保证一定服务质量,那么物管市场有“插旗占地”、“易守难攻”的特点,这利于大型物管企业保持其已有市场的同时积极外拓新市场。

2.4人力密集型:规模效应和科技应用提升人均产值

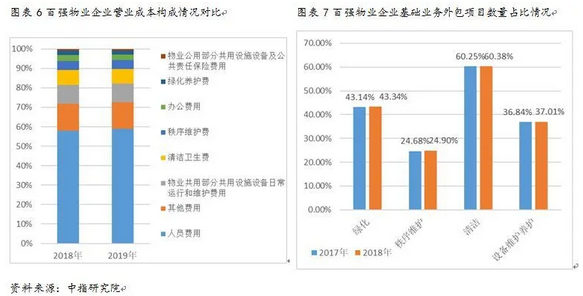

物业管理行业属于人力资源密集型服务业,2019年百强物业企业营业成本中,59%来自人员费用,是物业企业最大成本。随着物业企业对服务人员素质要求的提高,以及平均工资刚性增长,物业行业面临人力成本增长压力,成本控制是物业企业运营的重要指标。

百强物业企业尝试技术创新、分项外包等方式突破成本瓶颈。(1)大型物业企业持续跨界融合移动互联网、大数据、人工智能等新技术,利用机械代替人工、低耗能替代高耗能,实现成本降低;借助科技和数据,提升服务效率和服务质量。例如,绿城服务建设智慧社区,2019年与阿里云合作探索“平台+管家”业务模式。在园区社区与海康威视组建物联网联合实验室,落地社区消防、安防服场景服务。(2)物管企业优化其外包项目,通过服务模块的细分专业化,压缩成本,提高服务效率。2018年百强房企提升了基础物业服务领域中绿化、秩序维护、清洁、设备维护养护的外包项目占比。(3)借助规模、技术优势,提升人均管理面积和人均产值。根据中指研究院统计,2017年百强物业企业借助技术和外包等手段,实现人均产值13.99万元,同比增长15.51%;人均管理面积5912.97平方米,同比增长12.49%。

3.行业格局:破茧成蝶,集中度提升,护城河变宽

3.1格局:行业成长阶段,强者恒强局面正在形成

物业管理行业仍处于增长阶段,物业服务企业数量仍在增加。2008年-2018年十年间,全国物业管理行业管理面积年均复合增长率为8.33%,行业经营收入年均复合增长高达12.99%。行业仍处于成长阶段,行业企业数量也处于增长趋势。2018年全国物业服务企业共12.7万家,比2017年增加了0.9万家,增长率为7.2%

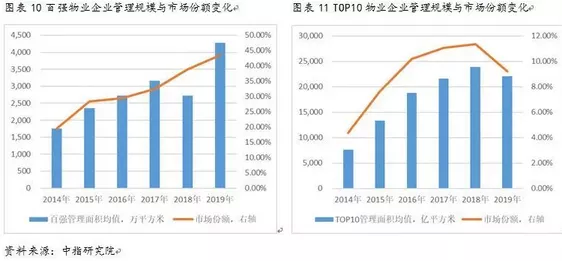

市场格局较分散,百强物管市场份额仍有较大提升空间。物业行业的市场格局较分散,根据中指研究院统计,2019年百强物管房企管理面积的市场份额为43.61%,TOP10的市场份额仅为9.22%,远低于2019年百强房企权益销售金额52.97%的市场集中度和TOP10的21.43%市场集中度(数据来自克尔瑞)。随着上游地产开发市场集中度的提升,下游物管行业势必迎来行业集中度的提升。近年来,大型物管的市场份额和管理面积逐年提升,百强物管的市场份额从2014年的19.5%提升到2019年的43.61%,管理面积均值从2014年的1749万平方米提升至2019年的4278.8万平方米,增长了144%,全行业管理面积的仅增长了69%。TOP10物管企业虽然管理规模较大,但过去5年里仍表现出更高的增长性,2019年TOP10物管企业的管理面积均值达2.21亿平方米,是百强企业均值的5.16倍,TOP10管理面积均值较2014年增长了189%,增速亮眼。

物业管理行业从分散到整合是行业未来的大趋势,我们认为行业强者恒强局面正在形成,主要来自3个方面的因素:房企资源、资本优势和服务优势。

3.2房企资源:商品房销售高增长,未来业绩增长高确定性

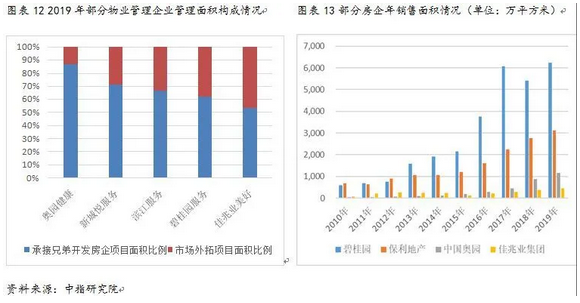

物业管理公司主要分为两类,一类是房地产开发商下属的物业公司,一类是独立第三方物业公司。2019年百强物业企业中约八成有房地产开发背景,而这些企业的管理面积中约六成来自兄弟房企。由于物业管理行业属于商品房开发行业的下游行业,需要与房地产开发公司进行良好的对接,一般拥有房地产开发商背景的物业管理企业更容易获得订单资源,实现规模的扩张。

依托房企集团的开发、布局优势,实现规模稳健性增长。房地产集团下属的物业管理公司通过承接兄弟房企的开发项目,每年可以获得管理面积的稳定增长,并且跟随集团扩张步伐,拓展集团开发项目周边物业市场,实现服务半径扩大,持续加大规模效应。2019年多家大中型物管企业依托兄弟房企的规模扩张,管理面积实现增长,其中管理面积超过50%都是来自兄弟房企的开发项目。

龙头和次龙头房企销售面积不断创新高,为物管企业储备了丰富了业绩资源。碧桂园服务2019年末的收费管理面积27610万平方米,其中73.9%来自碧桂园集团开发的物业。碧桂园(房企)2016年-2019年销售面积累计达21466万平方米,为碧桂园服务未来业绩增长提供了较好的支撑。奥园健康2019年末物业管理建筑面积1508.2万平方米,其中90.4%来自中国奥园集团及其关联方,中国奥园(房企)2016年-2019年销售面积达2801.6万平方米,是奥园健康2019年末管理面积的1.8倍。物业企业背靠房企集团,通过管理兄弟房企未来3年大量交付的新房,实现规模和业绩稳定的增长。

3.3 资本优势:业务具有可复制性,收并购以拓展市场

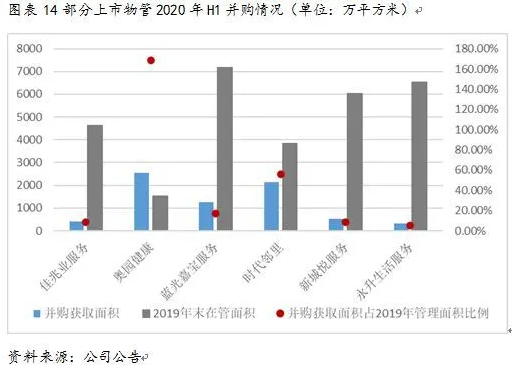

高品质的收购成为有效的、直接的扩充规模方式。大型物业企业具有资本优势,通过收购存量物业公司、复制物业管理经验,直接实现管理面积规模的扩大。2019年起物业行业收购案逐渐增多,2020年物业的收并购活动依然频繁,据统计,2020年物业板块发生了18起并购,涉及金额10亿元,并购标的大部分是小型物管公司。卫生事件冲击下,小物业公司的经营和资金压力相对加大,大型物管公司借机收购小型物管公司,短时间内实现规模扩张。例如,奥园健康和时代邻里在2020年上半年通过并购分别获取2541万平方米、2143万平方米的管理面积,分别是其2019年在管面积的1.68倍和0.55倍。

大型物业公司能实现并购扩张,主要是依靠其资本优势,2020年物业企业上市和配售为其并购扩张提供了充足的资金支持。2020年上半年有6家物管公司实现香港上市,分别是:正荣服务、弘阳服务、金融街物业、建业新生活、烨星集团和兴业物联,募集资金总计超42亿港元。此外,截至2020年7月31日仍有9家物业管理企业排队等待上市,包括宋都服务、金科智慧服务、世茂服务等。中国恒大也在公告中表示,公司正在考虑可能分拆物业管理服务及相关增值服务业务在香港联合交易所独立上市。已上市物管企业通过配售募集资金为并购和战略投资备足弹药。2020年上半年绿城服务、永升生活服务、时代邻里、佳兆业美好、和泓服务、鑫苑服务等通过配售募集资金合计超过50亿港元。预计2020年下半年和2021年,物业行业的上市潮、并购潮将持续进行,资本优势将持续助力物管行业集中度的提升。

值得注意的是,并购可能会产生商誉,未来可能面临商誉减值的风险;此外,并购模式下,项目管理水平层次不齐问题存在影响公司业界口碑风险。

3.4服务优势:服务品质与科技应用,优质企业护城河变宽

大型物管服务品质和科技服务手段的相对优势越来越明显,服务质量逐渐凸显,企业护城河逐渐变宽。消费升级和卫生事件冲击下,无论是小区业主、企业业主还是政府事业单位,逐渐意识到物业服务的价值,并产生对高品质物业服务的需求,同时消费者服务付费意识逐渐提升。物业服务良好的市场氛围正在逐步形成,大型物管的服务优势和科技应用优势逐渐被重视,优质物管的护城河正在变宽。

大型物管拥有标准化服务体系,服务品质高。物业管理行业属于劳动密集型行业,员工技能水平直接影响服务品质,因此标准化服务体系是保障服务质量的关键。随着管理规模的扩大,大型物管公司纷纷建立自己的标准化服务体系。例如,碧桂园服务建立了科学的服务制度和服务标准,并构造员工“一个中心、两种感觉、三个服务”的服务观。

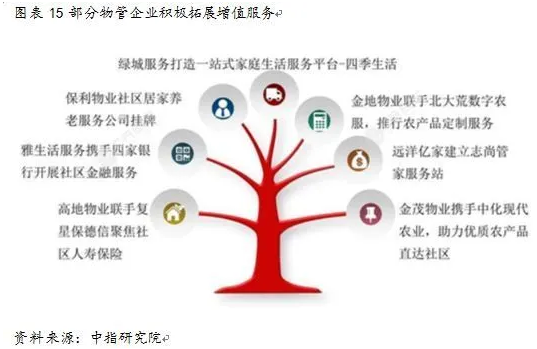

大型物管积极拓展增值物业服务,多元化服务提升用户体验和服务品质。随着业主需求的多样化,大型物管积极探索家政服务、社区团购、社区广告、物业租等多元化服务,围绕业主需求,做全生命周期的生活服务,提升服务品质的同时,发掘了新的业绩增长动力。例如,随着管理规模的提升,绿城服务推出“绿橙生鲜”(生鲜店+前置仓+社区闪送)业务模式,在居家服务方面积极探索高端养护、家政清洁、空调维修及养护、拎包入住等增值服务。

大数据、人工智能等科技的应用,赋予物管高品质服务。科技应用能提高人均在管面积(提升管理效率),也能带来规模经济(提升利润率)。除此之外科技还能优化服务,加强物管公司的竞争力,所以各大物管公司也都在科技的研究方面投入了许多成本。例如,万科物业研发并实施了出入口智能安防解决方案,通过引进和增加出入口防尾随装置、生物识别技术、二代身份证识别技术,提升安全管理系数和工作效率;通过车牌自动识别和远距离读卡技术,提升车辆出行的便利性和业主的尊贵感。碧桂园服务联合腾讯打造AI算法训练和管理平台、AI摄像头、碧邦APP等智能社区软硬件,让工作人员实现移动办公并即时为业主提供服务。金科物业和微软联手打造了天启系统,在天启大数据系统上建立了金慧家体系。

综合来看,物业行业作为一种刚性服务性消费,市场化空间已经打开。预计2018年-2030年住宅物业管理面积的增长空间约150亿平方米,市场年复合增长率为4.77%,预计2030年住宅类物业管理服务市场约为2万亿元。非住宅物业管理,广阔市场空间待开拓。2000年-2018年部分非住宅累计竣工面积接近50亿平方米,非住宅类物业市场呈现出,高物业费、高收缴率、高行业壁垒的特点,大物管公司占领市场空间的优势更明显。

物管的商业模式是轻资产、确定性增长的现金奶牛。首先,物业管理市场化,定价权逐渐放开,成为一种刚性服务消费支出。其次,物业管理行业轻资产低负债率,有持续稳定的现金流,类似“现金奶牛”。第三,物业行业具有天然的用户高粘性特点,项目续约率高达98%,意味着物管市场有“插旗占地”、“易守难攻”的特点,利于大型物管企业保持其已有市场份额的同时积极外拓新市场。第四,物业行业属于人力密集型,面临人力成本增长压力,大型物管公司通过规模效应、科技应用以及细化外包等方式,突破成本瓶颈,提升人均产值和人均在管面积。

物管行业破茧成蝶,行业的集中度提升,护城河变宽。行业成长阶段,依靠房企资源、资本优势和服务优势,强者恒强局面正在形成。2019年百强物管房企管理面积的市场份额为43.61%,TOP10的市场份额仅为9.22%,大型物管的市占率仍有较大提升空间。

考虑物管企业的商业模式、高确定性的潜在业绩以及未来的市场空间,我们认为广阔的前景支撑物业公司价值的提升,建议关注A股物业板块,尤其是资源禀赋型、业绩增长确定性强的物管公司和物业服务品质好、外拓能力强的第三方物管公司。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP