港股打新 | 濠江机电(01408)客户集中度高,行业发展有天花板

本文来自微信公众号“ 胖猫财富”。本文转载内容出于传递更多信息的目的,不代表本网的观点和立场,故本网对其真实性不负责,也不构成任何投资建议。

招股概况

股票名称:濠江机电(01408)

上市日期:2020-09-11

发行价:1.00港元~1.20港元

最低认购额:2424.18港元

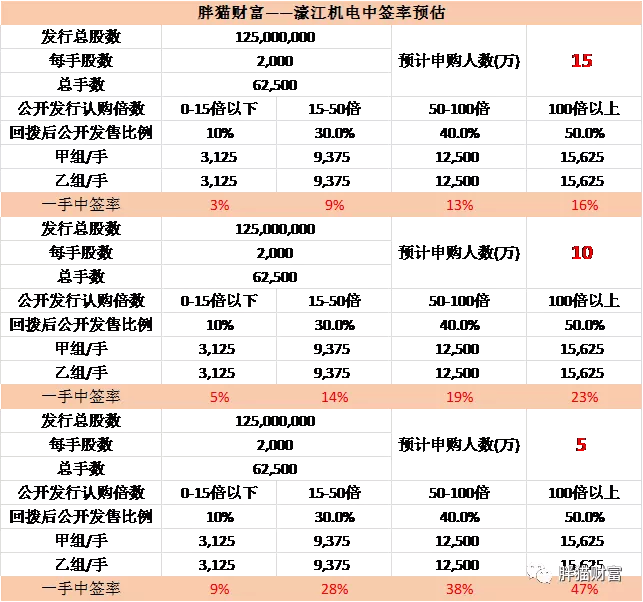

每手股数:2000股

招股总数:拟发行1.25亿股股份,其中香港发售1250万股,国际配售1.125亿股

募资总额:1.25~1.50亿港元

招股时间:2020年08月31日~09月03日

中签公布日:2020-09-10

独家保荐人:创升融资

濠江机电投资价值分析

胖猫分析新股系列会对每一个港股及美股新股,根据公司成长性及行业类别属性,新股中签率,保荐人往绩,基石投资者往绩及市场氛围六大指标,综合评估新股的投资价值,具体评分标准如下:

以新股综合评分总得分为基准,从五方面来评估股份的投资价值:

1.公司成长性及行业稀缺性评分:1-20 分,20 分为最高分

2.新股中签率预估评分:1-20 分,20 分为最高分

3.保荐人往绩评分:1-20 分,20 分为最高分

4.基石投资者往绩评分:1-10 分,10 分为最高分

5、超额认购倍数评分:1-10分,10分为最高分

6.市场氛围评分:1-20 分,20 分为最高分

综合评分总得分 =(市场氛围评分 + 公司成长性及行业类别属性评分 + 新股中签率预估评分 + 基石投资者往绩评分+市场氛围评分+保荐人往绩评分)之总和

指标一、公司成长性及行业稀缺性(胖猫评分:12分/20分)

公司成长性分析

濠江机电是澳门的一家机电工程服务工程承建商。根据行业报告,按于2019年在澳门机电工程服务业的收益计,集团于2019年在澳门机电工程服务工程承建商中排名第五,所占市场份额约为1.9%。

根据濠江机电招股书往绩看,公司前五大客户所产生的收益合共分别约占总收益的93.7%、93.5%、87.6%及97.3%;及最大客户所产生的收益分别约占总收益的57.9%、40.4%、30.5%及85.9%。

【胖猫分析】公司前五大客户的收益贡献比例在九成以上,可见严重依赖大客户。由于客户集中度高,若与大客户的关系出现变化,将对公司业绩产生负面影响,公司营运严重依赖大客户,会使得公司营运风险剧增。

按产值计,澳门机电工程服务工程的市场规模稳步增长,由2014年的约96亿澳门元增长至2019年的约127亿澳门元,复合年增长率约为5.8%。该增长主要由于澳门主要酒店开发项目启动,随之产生对楼宇机电系统安装的大量需求,而2016年有所下降则是由于澳门建造市场增长放缓所致。商业界别新落成楼宇(包括娱乐场、酒店及购物中心)的数量不断增加,对机电系统安装的需求稳定。

据估计,2019年澳门的机电工程服务工程承建商超过200家。澳门的机电工程服务业高度分散,五大参与者于2019年合共贡献了约11.8%的收益。按机电工程服务业的收益计,集团于2019年录得收益约2.38亿澳门元,市场份额约为1.9%,排名第五。

【胖猫分析】受限于地理空间与城市规模,澳门的机电工程服务市场存在一定天花板,未来增速也仅个位数,行业发展前景较为一般。濠江机电在业内虽然排名较为靠前,但市占率较低,无论规模还是实力均较为有限,未建立起护城河壁垒,安全边际不高,市场竞争力不够突出。

指标二:新股中签率预估(胖猫评分12分/20分)

【胖猫分析】

1.预估人数在15万人认购,甲组一手中签率3%左右。

2.预估人数在10万人认购,甲组一手中签率5%左右。

3.预估人数在5万人认购,甲组一手中签率9%左右。

由于本周百胜中国已开始招股,胖猫预计5万人左右认购濠江机电比较合理,按照5万人算,预计一手中签率9%左右,申购15手稳中一手,乙头分配460手左右,虽然中签率水平较高,稳中一手档位低,乙头分配数量比较可观,但是濠江机电公司整体质地一般,即使中签上市首日预计涨幅不会很高,成本效益一般。

指标三:保荐人往绩(胖猫评分10分/20分)

【胖猫分析】本次上市的保荐人为创升融资有限公司,历史上共保荐了26家企业上市,首日录得18涨1平7跌,破发率约26.9%。整体业绩一般,仅最近的智中国际表现优秀,其余首日表现大都较弱,而下跌的个股则暴跌的居多。保荐人实力一般,保荐的个股跌多涨少。

指标四:基石投资者往绩(评分0分/10分)

无

指标五:超额认购倍数(评分12分/20分)

【胖猫分析】按照目前市场这个热度。应该不会超过5万人打,加上百胜中国招股,大家即使申购濠江机电,考虑成本效益,也大多不会融资申购,现金党居多,该股最终超额认购倍数预计不超过15倍,不会触发回拨机制。

指标六:市场氛围评分(评分6分/10分)

最近来的新股认购火热,市场氛围较为火热,但具体到个股,大家还是会精挑细选,因此市场氛围指标对该股来说影响不大。

胖猫新股评分汇总:

指标一:公司成长性及行业稀缺性评分:12分

指标二:新股中签率预估评分:12分

指标三:保荐人往绩评分:10分

指标四:基石投资者往绩评分:0分

指标五:超额认购倍数评分:12分

指标六:市场氛围评分:6分

濠江机电投资价值评分合计——52分

新股申购评级:

积极申购:综合评分总得分 >= 85 分

尚可申购:70 分 =< 综合评分总得分<85 分

谨慎申购:60 分 =< 综合评分总得分 < 70 分

放弃申购 :综合评分总得分 < 60 分 √

胖猫点评

濠江机电曾于2018年04月24日递交上市申请被拒,然后2018年11月30日及2020年05月15日两次递表才最终获得聆讯通过。屡次申请被拒,胖猫认为主要是公司质地本身原因居多,对于此类公司我们更是要精挑细选,切记不能盲目打新。

公司业务上属于建筑类,较欠缺吸引力。近年营收和毛利润增速趋缓,而净利润不稳定,基本面较为一般,资质上非价值投资标的。预计未来仍能维持稳健运营,但业绩成长性不是太看好,公司整体质地一般。

短期从IPO的角度看,该股盘子细小,无基石,无稳价机制,估值不太便宜,预计上市后股价波动性会较大。保荐人过往业绩较一般,胖猫不建议大家申购。

胖猫实操

胖猫放弃申购。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP