打新建议 | 百胜中国(09987)随便搞几手玩玩,希望可以吃一顿肯德基

本文来自微信公众号“爱投资的小熊猫”,文中观点不代表智通财经观点。

招股概况:

百胜中国(09987)

招股价:最高定价468港币,香港IPO每手交易为50股

总市值:亿港币

入场费23635元

发售股数:初始全球发行股数为40,234,200股,

香港发售股数为1,676,500

总募集范围:集资最多196亿元

保荐人:中金,摩根士丹利

一手入场费:港币

申购日期:预计时间为9月4日或前后(但不晚于9月9日)

交易日期:

绿鞋机制:有

指标一、公司前景与行业类别属性

公司概况:

百胜中国作为百胜餐饮集团在中国的特许经营商,2016年从母公司独立拆分上市(公司每年向百胜支付净销售额3%的特许经营费)。根据公司招股文件显示,自从1987年肯德基在北京开出第一家中国门店以来,到2019年百胜中国总共取得营收88亿美元,根据咨询公司Frost & Sullivan统计为中国最大的餐饮企业。

除了中国消费者熟知的肯德基、必胜客以外,百胜中国旗下还有小肥羊、黄记煌、塔可贝尔、东方既白等品牌。截至2020年6月30日在华一共有9900余家餐厅。其中肯德基在中国1400个城市经营6700余家餐厅,占到总营收近7成。

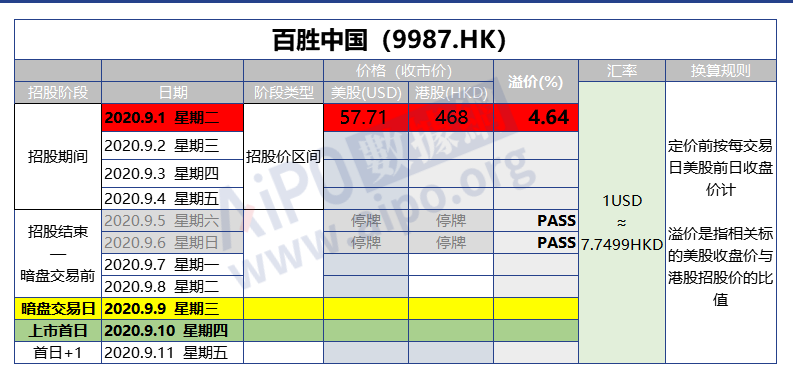

按招股价上限468元计,较该公司周四(27日)美股收市价55.2美元,换算至427.81港元计,存有9.16%差价,

参考一下前面几个回归的中概股,阿里,网易,京东都是中概股回归的,阿里认购认识少,涨了10%赚的很多。网易认购的人数多了,涨了10%赚个几千块钱,京东就5%,保本。

行业介绍:

港股餐饮类的表现一般般,美股的百胜中国走势其实还是不错的,不过这种中概股那边已经有参考了,涨跌幅大概率10%以内,目前还是存有9.16%差价。基本上没什么肉的。

公司前景与行业类别属性比重20%--16/20

指标二:新股中签率范围预估

1.预估人数在30万人认购,甲组一手中签率13%左右;

2.预估人数在20万人认购,甲组一手中签率19%左右;

3.预估人数在15万人认购比较合理,甲组一手中签率25%左右;

还是按照15万人算,甲组一手中签率25%左右;中一手可能需要30-50手,不过这一次挺缺融资额度的。

新股中签率稀缺性属性比重10%——9分/10

指标三:保荐人历史业绩

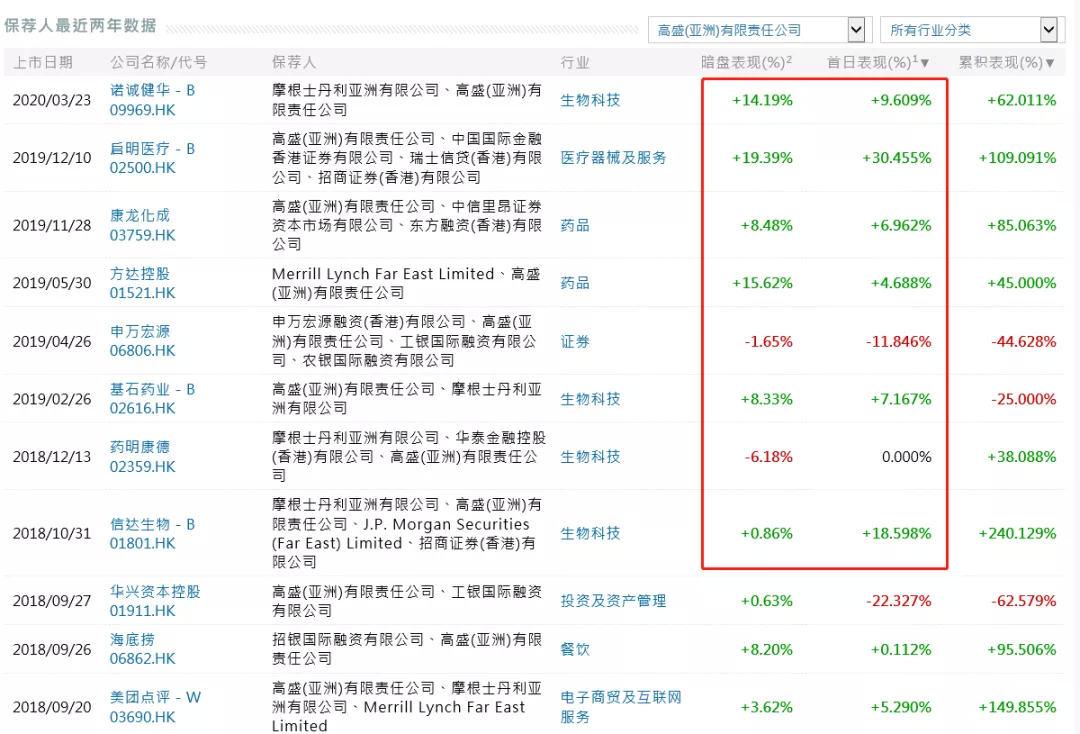

保荐人1:高盛(亚洲)有限责任公司

护盘很卖力的保荐人,最近保荐的项目基本上都是涨的

保荐人还行的。

保荐人历史业绩10%——9/10

指标四:基石投资者

无

基石投资者——0/10

指标五:其他的特殊加分项

中概股回归,中概股的名气倒是不小。其他的特殊加分项——2/5

指标六:超额认购倍数

按照目前这个热度。应该还是会有人打,之前一堆没抢到农夫山泉的,可能会来搞这个,大概率会20倍满回拨。

超额认购倍数——43 /45

指标七:当下市场表现

最近来的新股认购火热,市场问题不大。

新股评分汇总:

指标一:公司前景与行业属性20%——16分

指标二:新股中签率10%—————9分

指标三:保荐人历史业绩10%———9分

指标四:基石投资者及解禁期10%——0分

指标五:其他的特殊加分项5%———2分

指标六:超额认购倍数45%————43分

指标七:当下市场表现————不错(不计入总分)

如果按照100分+的评级来算——合计———79

分新股申购评级:

全力申购:90分以上

尽量申购:80分-90分

可以申购:70分-80分 √

谨慎申购:60分-70分

放弃申购:60以下

本股票属于: 可以申购

新股点评

美国那边已经上市了,百胜中国这种是和京东网易一样,有美股那边的价格对照,所以上涨下跌没什么空间和想象力,目前还溢价了5%,现在这个京东中签率都在30%以下,搞不好打新这个还得去抢,实在是没什么搞头了。这种其实是需要考虑融资打新成本,手续费和利息还都得算进去,加上1%中签费,如果成本在3%-4%甚至更高,所以此股目前是不建议重仓参与的,利息都不一定能收回来,现金认购降低成本搞搞倒是可以。而且打完农夫的,这个票上面估计也没多少钱。

小熊猫操作

随便搞几手玩玩,希望可以吃一顿肯德基吧,当然如果有利息比较低的券商,那是可以打一打。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP