特斯拉(TSLA.US)估值过高?但没有人愿听分析师怎么说

本文转自“万得资讯”

华尔街有句古老的格言,投资无关对错,只关于挣钱。这句话用在投资特斯拉(TSLA.US)投资者身上,非常贴切。分析师不断从财务基本面和估值角度对特斯拉进行分析,认为市场对其定价是错误的,但是特斯拉股价就是能够不断上涨,而投资者一直能赚到钱。

特斯拉股价在本周一飙升13%,8月份暴涨了74%,创下7年多来最好的月度表现。特斯拉本周宣布,将发行50亿美元的股票。

当然,特斯拉大涨,最赚钱的投资者应是马斯克,特斯拉最大的股东和灵魂人物,现在已经是全世界第三富有的人。

在看空特斯拉的分析师队伍中,包括RBC Capital Markets 的 Joseph Spak,他在2019年1月23日就表示,分析低估了一个关键的估值点,即投资者对清洁汽车的需求似乎无法满足。当时特斯拉股价为57.52美元。现在,该分析师将特斯拉的目标价从170美元提高至290美元,但比本周一特斯拉收盘价仍然低42%。

关于基本面,特斯拉的投资者也有自己的“底气”。最根本的是,特斯拉已经连续四个季度盈利,因而华尔街认为过去四个季度中有三个季度亏损是错误的。尽管人们担心卫生事件大流行的负面影响,但特斯拉在第二季度交付的电动汽车数量远远超过预期。

但特斯拉近期大涨又无关“基本面”。比如该公司在8月11日宣布拆股,这不会改变任何基本面的东西,但是该公司股价在宣布拆股到本周一,已经上涨了80%以上。

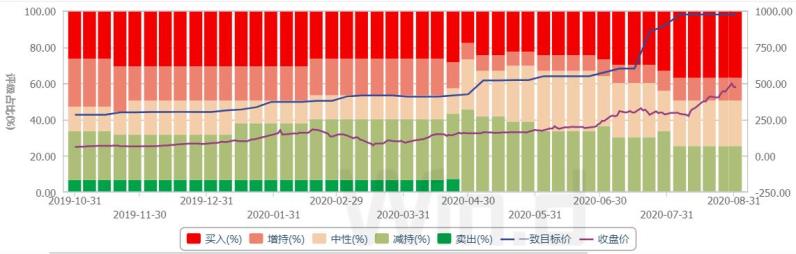

据一份有36位分析师参与的调查显示,81%的分析师不建议买入特斯拉股票,仅仅19%的分析师对特斯拉给出了买入投资评级。而且,在36位受调查的分析师中,只有Jefferies 的Philippe Houchois 给出的目标价为500美元,超过本周一特斯拉收盘价,但低于本周二收盘价。

接受调查的半数分析师的给出中性评级,11位分析师(31%)给出卖出评级;所有分析师的平均目标价为261.85美元,比周一的收盘价低47%。

Wind 金融终端也显示,对于特斯拉的投资评级,分析师们的评价“毁誉参半”,减持和买入评级旗鼓相当。

这样比较的情况也在今年前几个月发生过,3月病毒全球大流行后,当时也有同样多数量的分析师看空特斯拉,当时分析师们给出的平均目标价只有101.86美元,比3月31日特斯拉收盘价还低2.8%。而从那以后,特斯拉股价一飞冲天,本周一市值达到4643亿美元,是美国市值第7高的公司。

Joseph Spak 解释称,特斯拉大涨,使得许多投资组合经理不得不增加仓位,“仅仅是为了跟上步伐”。他还认为,投资者愿意表现出更多的耐心,并进一步展望未来,以对该公司进行评估。该分析师在至客户的信中表示,“我们仍然认为特斯拉被高估了”。

当然,Joseph Spak 也承认,特斯拉在新能源车赛道中的领先地位、融资成本低、有吸引人才的能力、有品牌魅力,而且懂得如何“讲故事,把握大趋势”等,这些都会影响股价走势。但是又但是,该分析师还是认为,特斯拉的股价最终还是会与该公司的基本面相匹配。

总体来讲,Joseph Spak 认为,对于特斯拉的投资者来说,特斯拉最大的风险并不是来自基本面的好消息或者坏消息,而是其投资者怎么解读这些消息。

下一个重要的潜在新闻催化剂,是既定于9月22日举行的特斯拉“电池日”,Wedbush分析师Dan Ives最近表示,他预计会有一些潜在“改变游戏规则”的发展。其中一个发展是“百万英里”电池,理论上它将支持电动汽车行驶100万英里,这将使特斯拉的里程数超过其传统的汽油动力汽车竞争对手。

除了估值风险之外,对于那些寻找实际基本面风险的人来说,特斯拉在7月28日提交的最新季度报告中列出的20多页“风险因素”列表中一些最显著的风险(到目前为止,这些风险对特斯拉的投资者来说并不重要):

一、“高度依赖首席执行官埃隆 · 马斯克” ;

二、“已经并可能在未来受到卫生事件大流行的不利影响,其持续时间和经济、政府和社会影响难以预测,这可能严重损害业务、前景、财务状况和经营成果”;

三、“在过去和将来可能会车辆、能源产品和产品特性的设计、制造、发布和生产坡道方面经历延迟或其他复杂情况,或者可能无法实现制造成本目标,这可能会损害品牌、业务、前景、财务状况和运营结果” ;

四、“未来的增长和成功取决于消费者是否愿意采用电动汽车,尤其是我们的汽车。经营的是汽车行业,汽车行业通常易受周期性和波动性的影响”;

五、“在满足上海超级工厂的预计时间表、成本和生产或融资方面出现的任何问题或延迟,或在产生和维持当地对上海制造车辆的需求方面遇到任何困难,都可能对业务、前景、经营业绩和财务状况产生不利影响” ;

六、“如果销售或安装的车辆或其他产品未能达到预期性能,开发、营销和销售产品和服务的能力可能受到损害”;

七、“经营的市场竞争激烈,我们可能无法在这些行业中成功竞争。目前面临着来自新的和成熟的国内和国际竞争对手的竞争,并预计未来将面临来自其他公司的竞争,包括来自拥有新技术的公司的竞争”。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP