上半年30家物企总营收达395亿,物管行业迎来爆发

本文来自微信公众号“丁祖昱评楼市”。

2020年是物企的能力建设年,卫生事件期间众多物管企业充分证明了其在各业态管理服务及社会责任承担等多方面的巨大价值。

目前30家上市物企已陆续完成中期业绩披露。上半年,30家上市物企整体收入达到395亿元,营收最高和最低分别为碧桂园服务和兴业物联,收入分别为62.7亿元、0.91亿元。行业分化现象严重。30家物企上半年整体净利润达到74亿元,平均净利率为14.89%,超过4成物企净利润率超行业平均。

资本市场表现来看,截至2020年9月4日,30家上市物企平均股价涨幅为60.87%,市值在百亿之上的物企已达11家。

结合30家上市物企公开数据,本文从资本表现、营收利润及规模扩张三方面综合分析上半年行业表现。

01 上市物企分化愈发明显

资本市场火热的背后是上市物企强有力的业绩支撑。

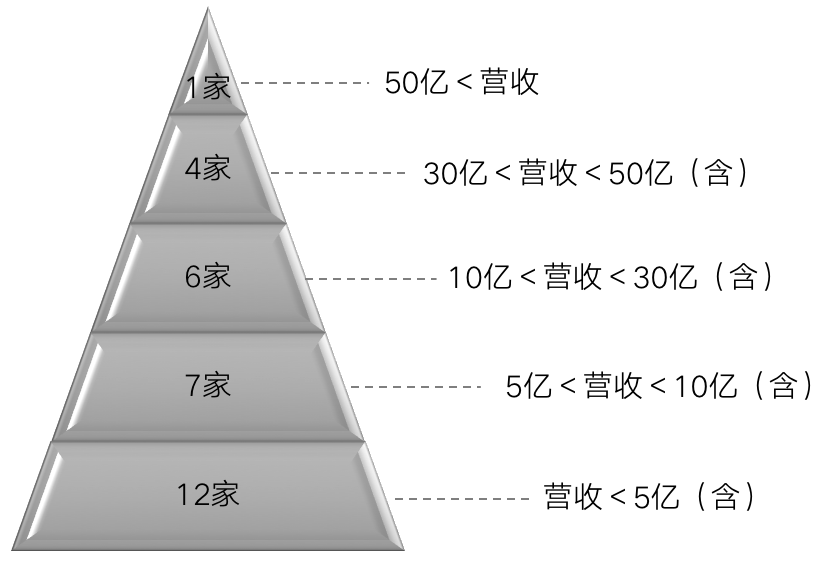

2020年上半年30家上市物企整体收入达到395亿元,平均营收为13.16亿元,其中碧桂园服务半年营收达62亿元,大概率将成为第一家营收破百亿的上市物企,收入最低的是刚上市不就的兴业物联,上半年营收为0.91亿元。

纵观全部上市物企,仅有碧桂园服务(06098)、绿城服务(02869)、雅生活服务(03319)、招商积余、保利物业(06049)、中海物业(02669)、彩生活及旭辉永升服务高于均值,头部物企对均值拉升较大,尚有12家上市物企营收在5亿元以下,上市物企分化愈发明显。

图:30家上市物企2020年上半年营收金字塔

数据来源:企业半年报、克而瑞物管整理

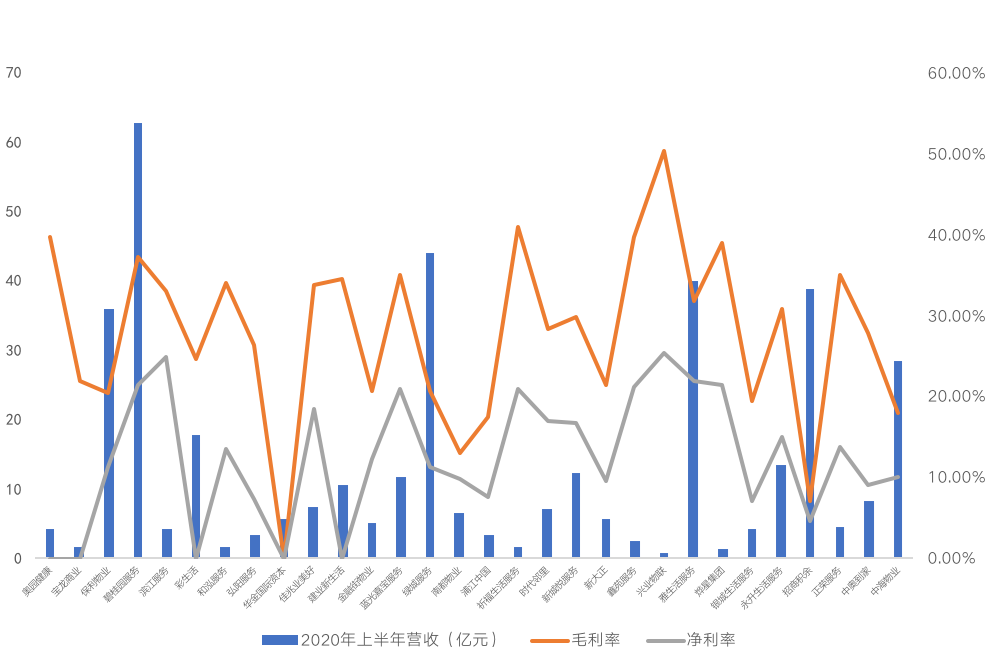

利润角度来看,30家上市物企整体利润达到74亿元,平均净利润为2.47亿元,蓝光嘉宝净利润最高为20.4亿元。

上半年,30家上市物企平均毛利率为28.69%,平均净利率为14.89%,其中迷你体量的兴业物联毛利率及净利率均位于上市物企榜首,主要与其业务来源相关。此外尚有奥园健康、碧桂园服务、滨江服务等13家物企毛利率高于3成,其中建业新生活、烨星集团及正荣服务均为2020年新上市物企。

目前物企主要营收来源依旧为基础物业服务,其较高的成本使得净利润提升较为困难,南都物业、浦江中国、新大正、银城生活服务、招商积余及中奥到家7家物企净利率低于10%,除去未披露净利率企业,17家上市物企净利率低于20%。

图:2020年上半年上市物企营收及利润

备注:华金国际资本毛利率未披露;奥园健康、宝龙商业、彩生活、华金国际资本、建业新生活净利率为披露

数据来源:企业半年报

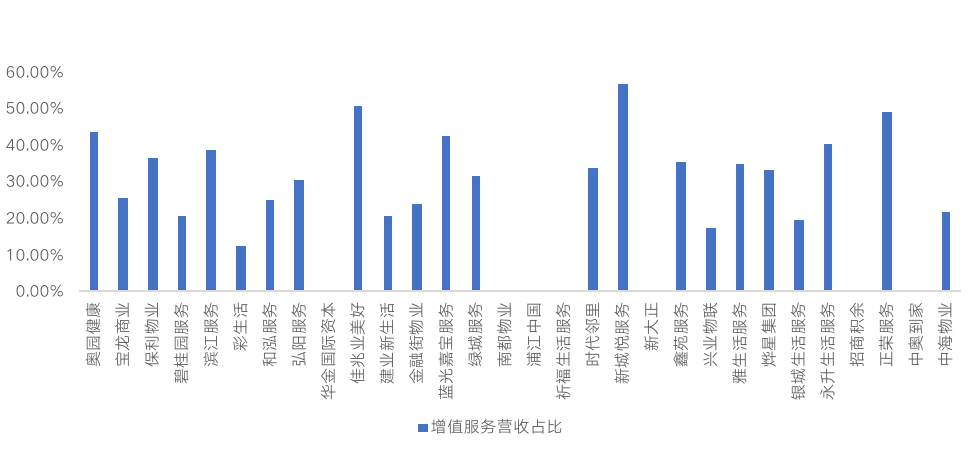

近年来,物企在增值服务领域持续加码,多家物企营收结构已发生改变,增值服务营收占比不断提升。其中,佳兆业美好及新城悦服务两家物企增值服务营收已过半,该两家物企利润率最高的业务均为社区增值服务。

具体来看,佳兆业美好2020上半年以49.8%的毛利率实现5930万元社区增值服务营收,其主要开展空间资源租赁、社区租售服务、装修美居及社区财富管理业务;新城悦服务以42.7%的毛利率创造18510万元社区增值服务营收,其主要提供装修服务、家居生活服务、餐饮服务。

此外,奥园健康、蓝光嘉宝服务、旭辉永升服务及正荣服务均高于4成,增值服务有助于企业优化利润结构,在基础物业服务之上构建更广袤营收及盈利空间。

图:2020年上半年30家物企增值服务营收占比

备注:华金国际资本、南都物业、浦江中国、祈福生活服务、新大正、招商积余及中奥到家未披露其增值服务营收

数据来源:企业半年报、克而瑞物管整理

02 逆势上涨物业股保持强劲

随着卫生事件得到控制,自2018年掀起的物企上市热潮再度涌来,年内兴业物联、烨星集团、建业新生活、金融街物业及正荣服务共6家物企成功登陆资本市场,目前总计30家物企成功上市。

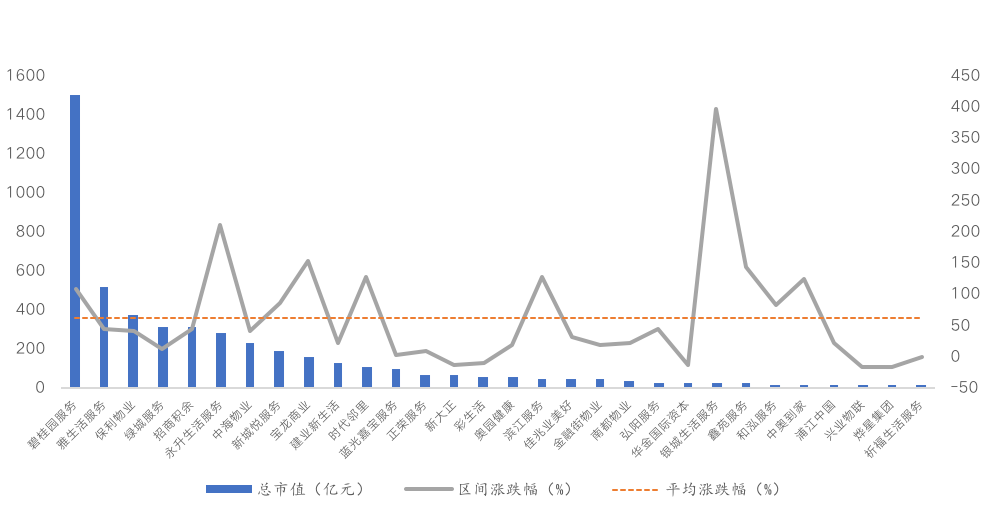

上市物企市值不断攀升,截至2020年9月4日,30家上市物企总市值达到4675亿元,平均市值达到155亿元,其中碧桂园服务市值近1500亿元,同后续物企拉开量级差距,市值在百亿之上的物企已达11家。

图:截至2020年9月4日

30家上市物企市值及股价涨跌幅

数据来源:企业半年报,Choice,克而瑞物管梳理

飞速向前的物企股价始终保持强劲势头,在2020上半年受卫生事件影响严重之时,物业股涨幅逆势上涨达47.29%,以绝对优势领先于恒生指数的-13.07%,加之国家对房地产的持续调控,资金更多流入股市,物业股成为各类投资者的关注重点。

截至2020年9月4日,30家上市物企平均股价涨幅为60.87%,同期恒生指数涨幅为-12.40%,物业股强劲生命力一览无余。与此同时,可以看到百亿市值之上的11家物企均呈正增长态势,涨幅均值为79.92%,较整体上市物企股价涨幅高出19个百分点,大型物企的抗风险能力及潜在价值空间得到资本市场更高认可。

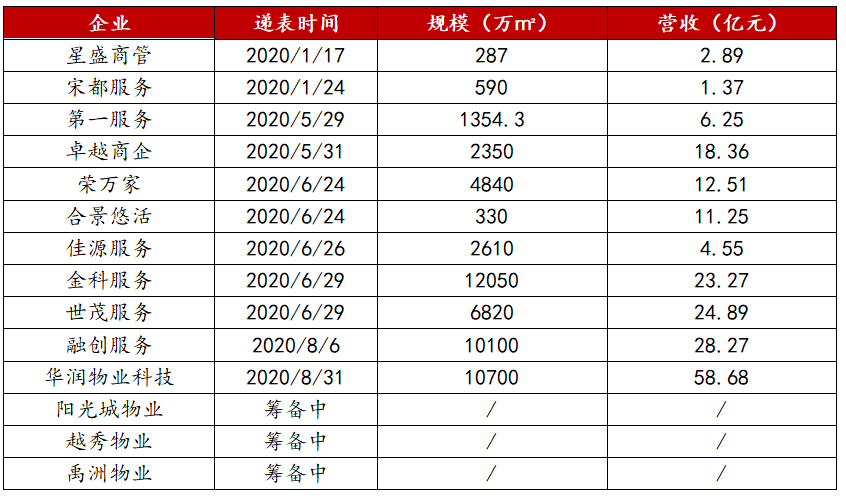

此外,据克而瑞物管监测,尚有14家物企已递表或处于筹备中,其中不乏世茂服务、融创服务、华润物业科技等大型物企,且随着“三道红线”政策出台,部分房企融资陷入困境,或将加速拆分物企上市,后卫生事件时代,或将掀起更大物企上市热潮。

表:已递表或筹备上市的物企

数据来源:公开资料,克而瑞物管监测

03 规模扩张依旧是行业主旋律

自2014年6月彩生活作为“物业第一股”上市以来,物管行业不断发展,上市物企规模不断分化。

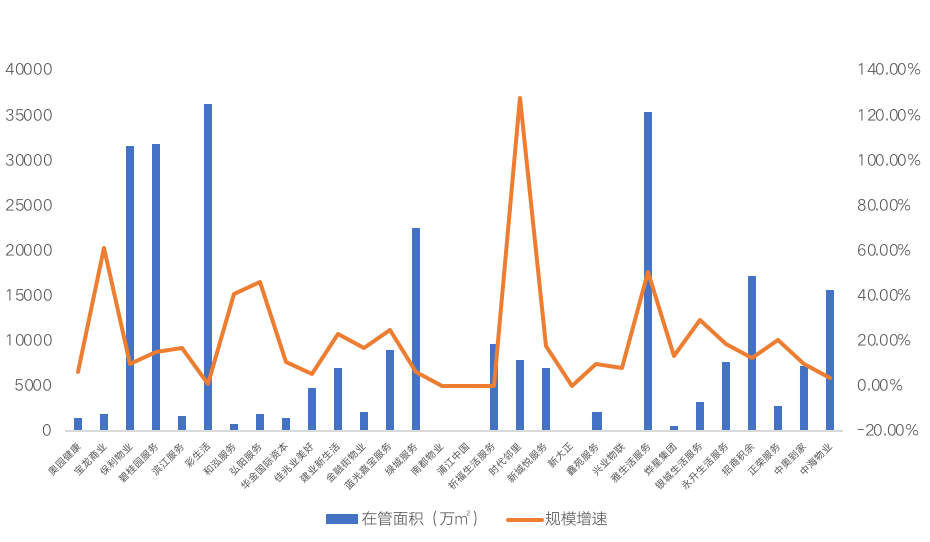

截至2020年6月底,30家上市物企合计在管面积达到26.54亿平方米,较2019年增加了3.66亿平方米。其中,彩生活、雅生活服务、保利物业和碧桂园服务4家物企在管面积超3亿平方米,规模最大的是彩生活,在管面积达到3.6370亿平方米;在管面积规模最小的为上市不久的兴业物联,仅为260万平方米。行业规模进一步扩大的同时,各物企之间差距也不断拉大。

从规模发展增速来看,30家上市物企平均增速为22.7%,其中9家物企增速高于平均值,增速最大的为宝龙商业,增速达到61.74%。

图:2020年上半年30家上市物企规模及增速

数据来源:企业半年报、克而瑞物管整理

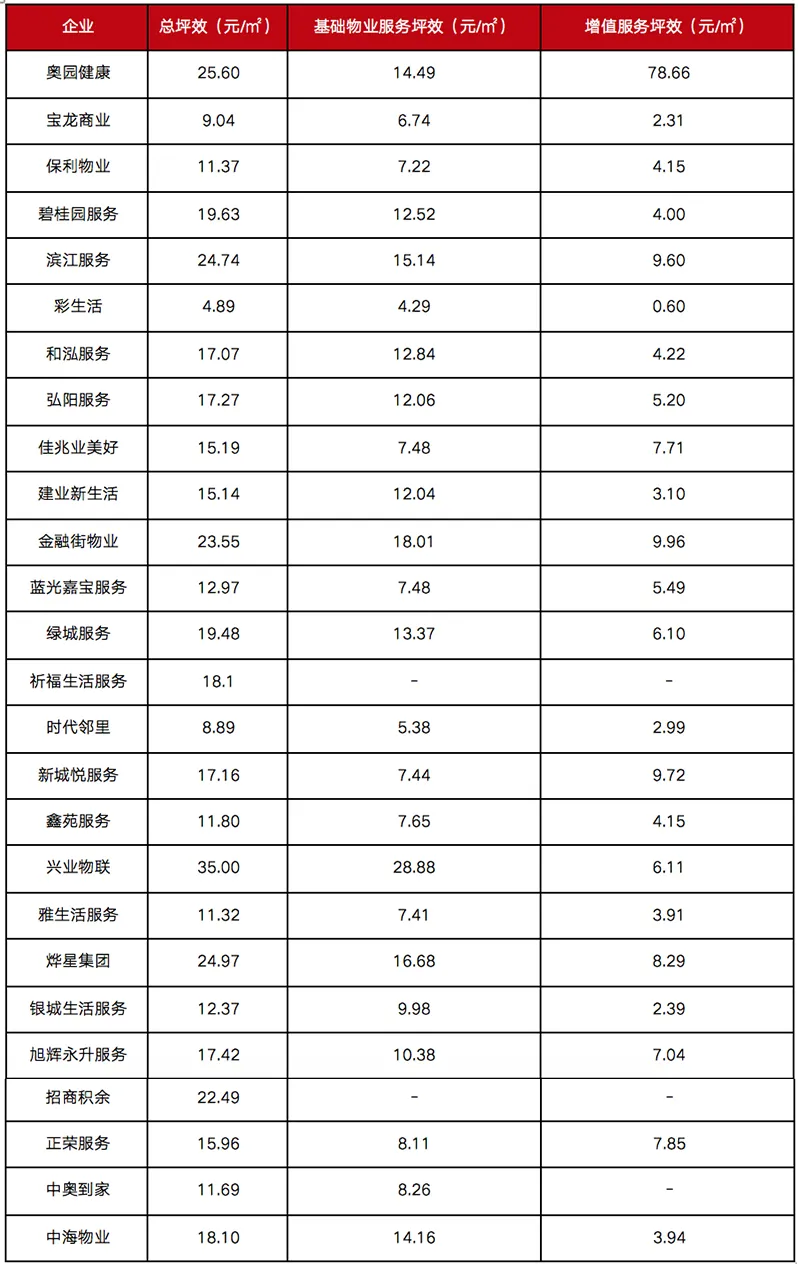

从坪效来看,30家上市物企坪效平均值为17.20元/平方米,有11家上市物企坪效高于平均值,最高坪效为25.60元/平方米,最低坪效仅为8.89元/平方米,物企之间差距比较大,分化趋势明显。

上市物企两类坪效发展趋势亦有较大差异,大多企业营收主要来源于基础物业服务,基础物业服务坪效较高,此外奥园健康、佳兆业美好及新城悦服务增值服务坪效已高于基础物业服务坪效,奥园健康由于业务较为特殊,故而领先较多,垂直领域业务已逐渐展现其应收创造能力。

表:2020年上半年上市物企坪效对比

数据来源:企业半年报、克而瑞物管整理

今年上半年物企整体业绩表现可圈可点,同时在资本市场也赢得各类投资者重点关注。目前,14家物企已递表或处于筹备中,其中不乏世茂服务、融创服务、华润物业科技等大型物企,未来将掀起更大物企上市热潮,市场分化将迅速加剧。预计2020年全年,物管行业的资本窗口期继续开放,业绩保持双位数增长。

业绩分化、业务分化是上半年的物企关键词,上市物企的分化与其背后实力强、操盘面积大的相关房地产企业不无关系。从另一角度看,分化的背景下物企市场仍较分散,也远未达到充分竞争的状态,这意味着行业整合、龙头物企市场占有率的提升还有很大空间。

今年物企整体业绩表现出了较高增长状态。目前行业仍处于向成熟阶段跨越的早期阶段,整体市场和单个企业仍具有很大的增量空间,高增长仍然会持续,未来3-5年行业将快速裂变,行业已进入规模增长、收并购拓展、品质提升的关键阶段。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP