现在养一头猪赚近2000块!可2年后猪肉将跌破10元,甚至4-5块?

本文来自“万得资讯”。

俗话说“猪粮安天下”,中国三分之二的肉类消费来自猪肉。

Wind数据显示,截至8月28日,22个省市猪肉平均价在53.50元/公斤,同比上涨近50%。猪肉股股价近一年一骑绝尘,养猪企业坐享红利,无论从营收还是净利都实现了不同程度的增长。

猪肉价格什么时候能降下来?

这个问题大家已经问了一年多了,现在有业内人士表示,2022年,猪肉价格会跌破10元,甚至4-5元。

猪肉价格高位震荡

Wind数据显示,截至8月28日,全国22个省市生猪均价在37.43元/公斤,同比上涨超过40%。22个省市猪肉平均价在53.50元/公斤,同比上涨近50%。虽然两者比之去年年底最高点有所回落,但依旧在高位徘徊。

8月14日,国家统计局相关负责人付凌晖表示,猪肉价格上涨一方面是随着企业复工复产,餐饮服务逐渐恢复,与餐饮相关的猪肉需求有所扩大;另一方面是7月南方汛情对于生猪的生产和调运产生不利影响。

付凌晖预测称,对于猪肉价格,去年以来由于一些不合理的限养禁养措施,生猪产能受到了一定影响。各级政府及时增加了生猪产能,从调查情况看,生猪存栏量在逐季上升,但从供给情况看,生猪生产供给还处于紧平衡,价格高位运行会持续一段时间,总的看猪肉价格大幅上涨可能性不大。

养一头猪赚近2000块

随着猪肉价格维持高位,养猪大户也因此持续受益,头部养猪企业赚到盆满钵满。

养猪大户唐人神董事长陶一山在接受《中国经济周刊》采访时表示,时间拉长来看,中国目前的高猪价也是“千年一遇”了。随着环保压力、非洲猪瘟等因素叠加,不断上涨的养猪成本压力定会传导到养殖户一端。

公开数据显示,一季度唐人神每头猪平均盈利1938元,受猪价波动影响,二季度平均每头猪盈利仍超过1500元。1-6月,唐人神在每头猪身上盈利1685元。

而这种情况或许还会持续。猪肉商贩们表示预测,随着开学季的来临,肉类需求有所增加,预计后期肉类价格仍有小幅走高的可能。

上半年猪肉股业绩爆棚

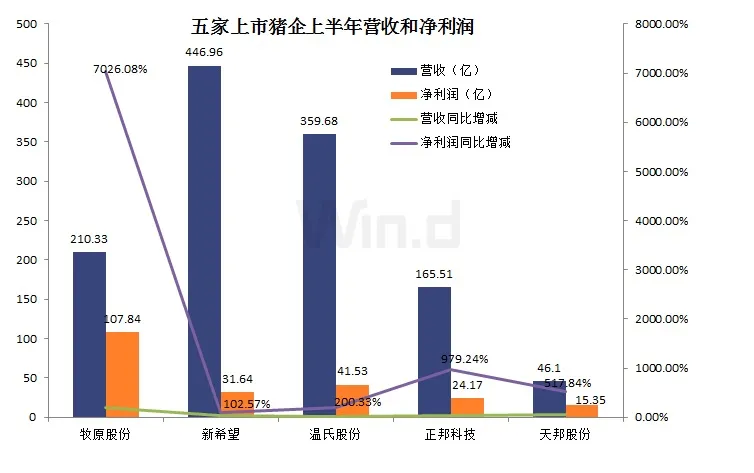

猪肉股股价近一年一骑绝尘,上市猪企坐享红利!数据显示,今年上半年,A股猪肉界的五大猪肉股(牧原股份、新希望、温氏股份、正邦科技、天邦股份),无论从营收还是净利都实现了不同程度的增长。

从五家企业营收规模来看,新希望2020上半年总营收达446.96亿元,位居榜首,其次是温氏股份,上半年年总营收达359.68亿元;牧原股份上半年年总营收210.33亿元,位于排行榜第三。

从净利润指标来看,牧原股份一马当先,已是当之无愧的猪肉一哥。牧原股份107.84亿元利润总额位于第一,同比增长7026.08%。位于第二的是温氏股份,利润总额为41.53亿元,同比增长200.33%,新希望以31.64亿元位于第三,同比大增102.57%。

从股价上看,今年以来,新希望股价已经上涨98.95%,截至9月4日收盘,报收于39.69元/股。今年来,天邦股份股价上涨55.46%,报收于19.51元/股。正邦科技股价上涨49.94%,报收于24.29元/股。

(图片来源:Wind金融终端App)

养猪企业疯狂扩张

猪价的疯狂强化了养猪市场扩张的信号,众多养猪企业开始启动大规模养猪项目。

据农业农村部监测,7 月份全国生猪存栏环比增长 4.8%,连续 6 个月增长,同比增长 13.1%。这是自2018年4月份以来生猪存栏首次实现同比增长,也是继 6 月份能繁母猪存栏同比增长后,生猪产能恢复的又一个重要拐点。同时,7月份能繁母猪存栏环比增长4.0%,连续10个月增长,同比增长20.3%。

据农业农村部对全国规模猪场全覆盖监测,7月份有2916 个新建规模猪场投产,今年以来新建规模猪场投产累计已达9093 个,去年空栏的规模猪场已有11202个复养。散养户补栏积极性进一步恢复,4000个定点监测村生猪存栏和能繁母猪存栏连续6个月增长,养猪户占全村总户数的比重为8.3%,较2月份的历史低点上升0.7个百分点。

据方正中信期货《生猪周报》显示,2020年上半年,25家生猪养殖企业发布投资建厂信息,项目投资地点覆盖全国大多数省份,涉及投资金额1659亿元。

牧原股份上半年末的生产性生物资产环比一季度增11.66%,较期初增加39.74%,公司解释主要系扩大生产规模,种猪存栏量增加所致。截至2020年6月底,公司能繁母猪为191.1万头,后备母猪为90万头。

温氏股份上半年末的生产性生物资产环比一季度大增44.27%,比年初增加40.6%,公司解释主要是种猪存栏增加所致。2020年6月,公司曾披露:(公司的生产性生物资产)种鸡占比约10%,种猪约80%。照此计算,公司半年末的种猪资产约为48.32亿元。

新希望上半年末的生产性生物资产达79.51亿元,环比一季度猛增103.7%。公司解释为大力发展猪产业,种猪增加所致。正邦科技上半年末的生产性生物资产高达64.6亿元,环比一季度增24.34%,高于两位老大哥温氏和牧原。公司解释主要系生猪规模扩大,种猪存栏量增加。天邦股份上半年末的生产性生物资产为20.76亿元,环比一季度增44.38%。

陶一山表示,据不完全统计,中国各大养猪企业已发布的在建或将建的养猪项目规模将达20亿头,而中国猪肉消费仅6.5亿头,未来生猪行业会出现产能过剩,或将面临一场灾难。

9月后价格或震荡下滑

卓创资讯表示,当前卫生事件得以防控,国内非洲猪瘟事件常态化背景下,规模养殖单位养殖补栏积极性较高,加之政策扶持和资金注入,预计2020年能繁母猪存栏量380万头左右,生猪存栏2800万头左右。

卓创资讯称,猪肉的国内终端需求或将缩减,主因有两点:一是肉价高企对消费本身具抑制作用;二是全球卫生事件降低了居民收入水平,间接影响了居民对猪肉的消费情况。

高价对消费的抑制作用主要可以参考屠宰企业开工率走势,终端走货不畅,屠宰企业顺势减少宰量,保证企业正常运营。

据监测数据统计,2017-2019年非瘟发生前,屠宰企业开工率维持在40%-60%之间,自非瘟发生后,开工率降至30%以下,且2020年1-8月开工率不足20%。但卓创拉取过去5年开工率走势,四季度开工率均呈现快速提升的态势,目前受卫生事件影响,卓创预计2020年四季度提振有限,国内屠宰企业开工率或涨至20%。

(图片来源:卓创资讯)

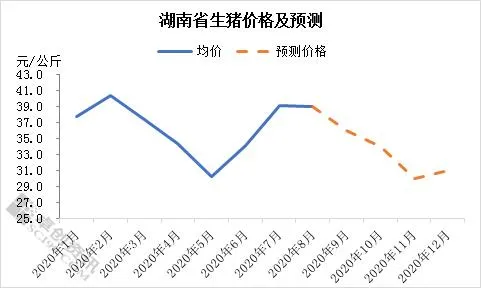

不过到了9月,猪价或呈先涨后震荡下滑态势。月初供应量偏紧,学校开学对猪肉的需求略有提振,加之月末中秋及国庆提前备货等叠加因素,拉动屠企开工率小幅上涨,但北方市场产能释放,出栏量不断增多,猪价或缓慢下滑。

10月份,南方市场普遍放量,供应充足,且未进入传统的消费旺季,预计价格或下滑幅度加大。11-12月份为国内传统消费旺季,腌腊、灌肠提振作用较明显,猪价或低位反弹,但由于供应端产能释放较快,猪价上行空间极为有限。卓创预计年底猪价或降至30.0-32.0元/公斤(此处预测为出栏猪价)。

养猪大户唐人神董事长陶一山对《中国经济周刊》表示,“猪肉价格拐点在明年初,随着新一波猪周期启动,生猪产能将面临过剩。早已有圈内养猪大户预测,到2022年,国内肉价将跌到10块。我更悲观,届时肉价跌到4-5块都是完全可能的。”

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP