招商证券:A股未来经济复苏相关领域或迎来更好表现,估值性价比重新崛起

本文转自“招商策略”,作者张夏团队

随着复产复工加速,美国经济数据明显改善,美联储扩表阶段性告一段落。此前典型流动性驱动的科技龙头FAAMG陷入剧震,美股风格趋向于均衡。国内跟随而来的是YHHMG的剧震,可能是流动性驱动行情尾声的征兆。A股自7月以来风格趋向于均衡,未来经济复苏相关领域可能迎来更好表现。增长估值性价比将会再度成为投资者考量的关键。

核心观点

近期美联储扩表行为已经阶段性告一段落,流动性驱动资产黄金和FAAMG近期陷入剧震,中国消费医药龙头进入相仿的剧震,似乎预示着流动性驱动行情接近尾声。A股自7月以来风格趋向于均衡,未来经济复苏相关领域可能迎来更好表现。招商证券对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑。微观增量资金较前期明显放缓。中报业绩显示企业盈利加速改善,投资者仍在业绩超预期的领域加大布局力度。展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

美国经济复苏,流动性驱动预期削弱,美国科技龙头高位剧震

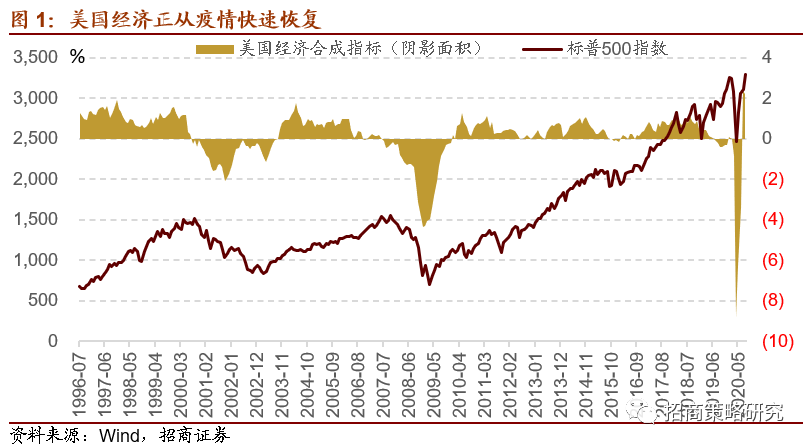

前期美联储的宽松和财政刺激政策不断落地,美国卫生事件逐渐好转,按照招商证券此前的美国经济合成指标来看,美国经济正在逐渐从卫生事件中恢复。

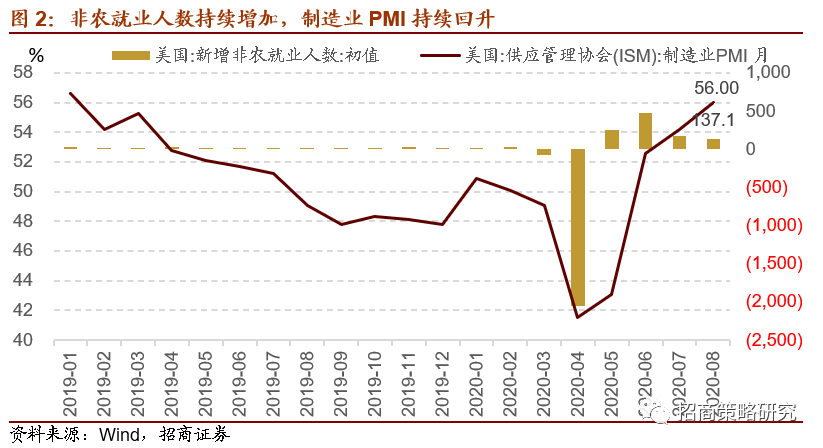

从两项关键指标来看,美国8月非农新增就业人数137.1万,生产继续在恢复过程中,而ISM制造业PMI继续回升至56。

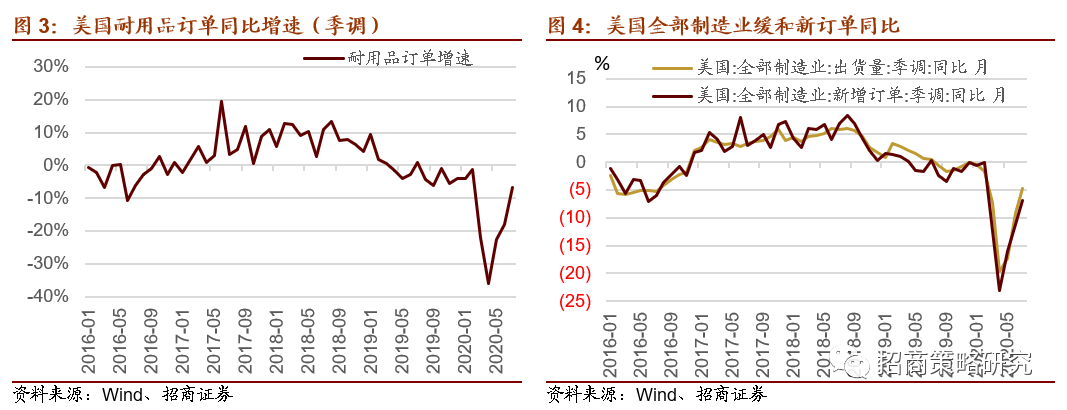

美国制造业订单和出货量增速连续收窄,年内可能转正。

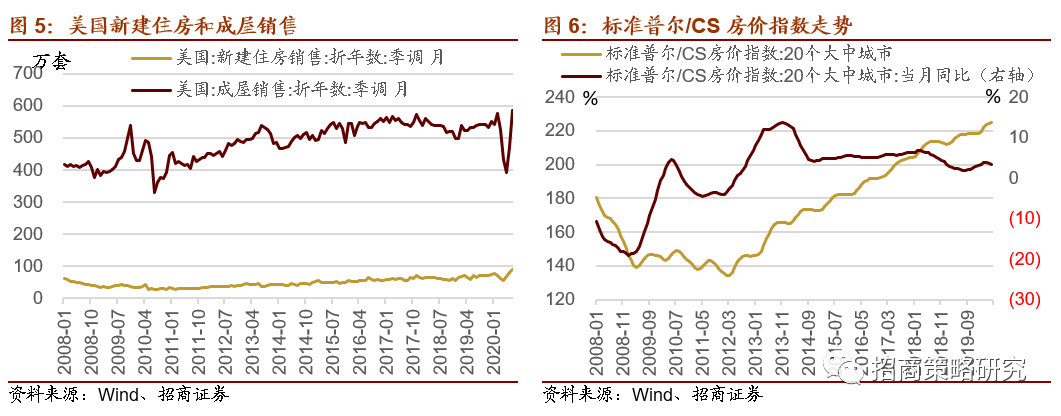

相比08年经济危机,本次卫生事件危机对于房地产市场的冲击很小,由于美联储行动迅速,房地产价格未出现明显回调,目前同比仍保持3.5%左右增长,而美国成屋销售和新股销售均创下2009年以来的新高。过低的利率和充裕的流动性使得美国居民购房热情高涨。

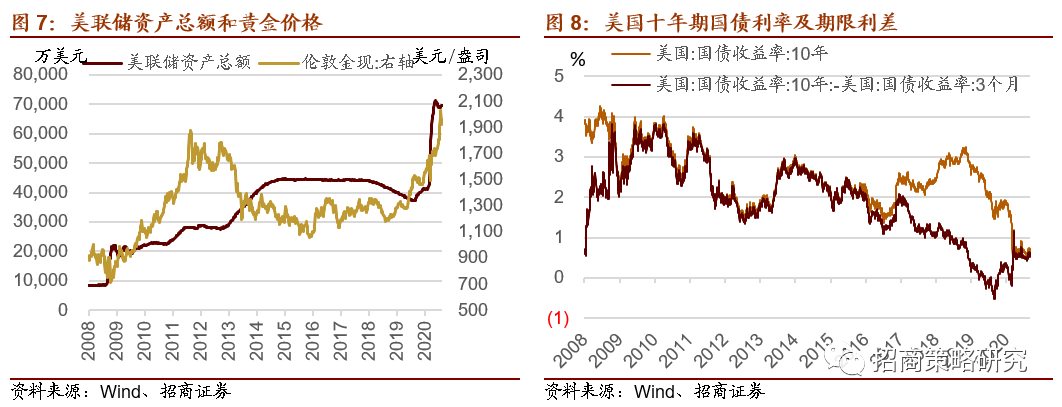

如此一来,美联储虽然表面态度依然鸽派(毕竟经济也谈不上多好),但是美联储已经停止了大规模扩表,或者继续扩表的作用也不会更大。目前美联储总资产规模在7万亿美元左右稳定住,较2008年8300亿美金左右,扩张接近9倍。而黄金价格看到美联储资产负债表扩张放缓后,价格从快速上行转为震荡。美国长端利率——十年期国债利率也在0.6%~0.7%左右稳定住。流动性扩张最快速的阶段已经过去。

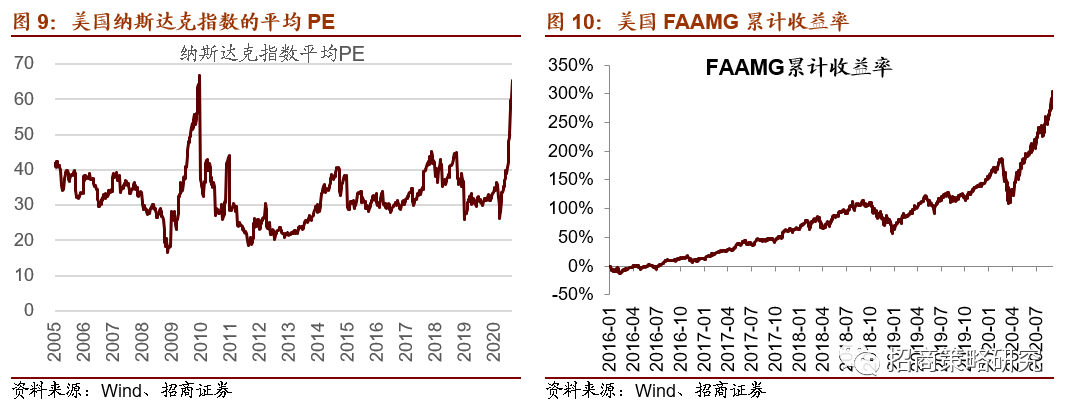

此前流动性的扩张引发了美国科网股估值的快速扩张,美国投资者在经济极度不确定而流动性泛滥的背景下,抱团受益于卫生事件的科技龙头Facebook,Apple,Amazon,Microsoft和Google,三月以来FAAMG大涨,较3月15日最低点平均反弹幅度超过250%。如此一来,带动美国纳斯达克指数大涨,估值接近2009年年底流动性泛滥后估值的高点。

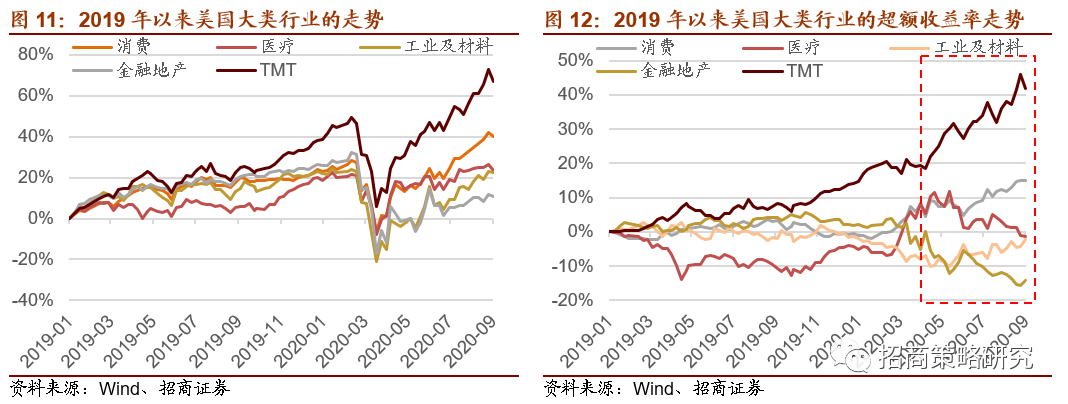

近期,美国科技龙头开始出现了高位剧震,这是对流动性驱动行情的尾声的反应。而随着经济复苏预期的加速,工业及材料,金融地产收益率开始低位反弹。

中国的情况也较为类似

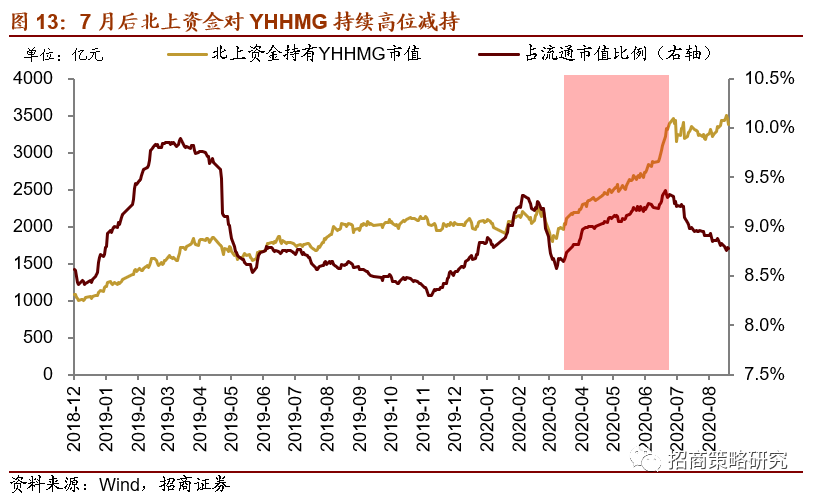

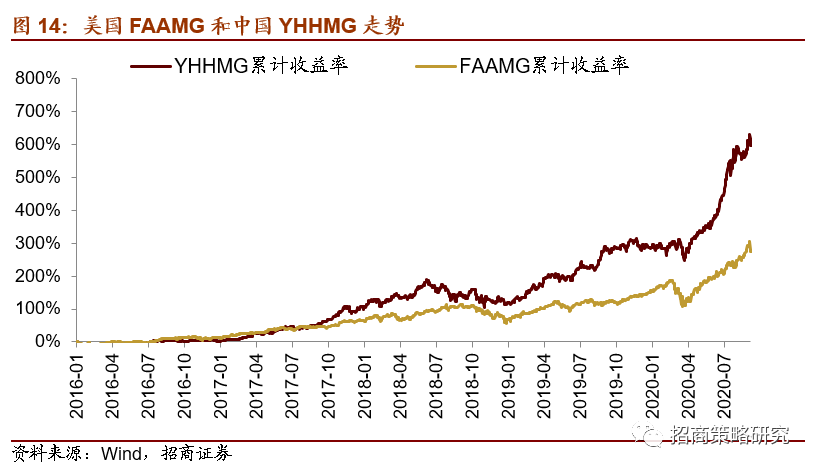

当上周四晚上美国科技龙头大跌,市场第一反应是中国科技股是不是也会跟随大跌,事实上周五中国是食品饮料和医药龙头调整,而科技股却反弹。为何?因为对于全球投资者来说,当流动性泛滥,会买全球最优质稀缺龙头,美国盈利能力最好、不受卫生事件影响的是FAAMG。招商证券在前期报告中提出,中国盈利能力最好、不受卫生事件影响的是YHHMG(药明康德(02359),海天味业,恒瑞医药,茅台和国免),为因此3月以来全球卫生事件爆发后,北上资金增持YHHMG,国内资金也增持YHHMG。于是,YHHMG也实现了大涨,不过7月之后,随着中国流动性边际放缓,北上资金对YHHMG持续高位减持。

因此,美国FAAMG和中国YHHMG走势趋势基本一致,大部分时候都在上涨,2018年下半年美联储缩表加剧以及2020年3月美国流动性冲击时出现了两次明显的调整。这两组股票从根本上反映了全球尤其是美国流动性的情况。而上周FAAMG陷入剧震,似乎就是中国YHHMG先动的手。

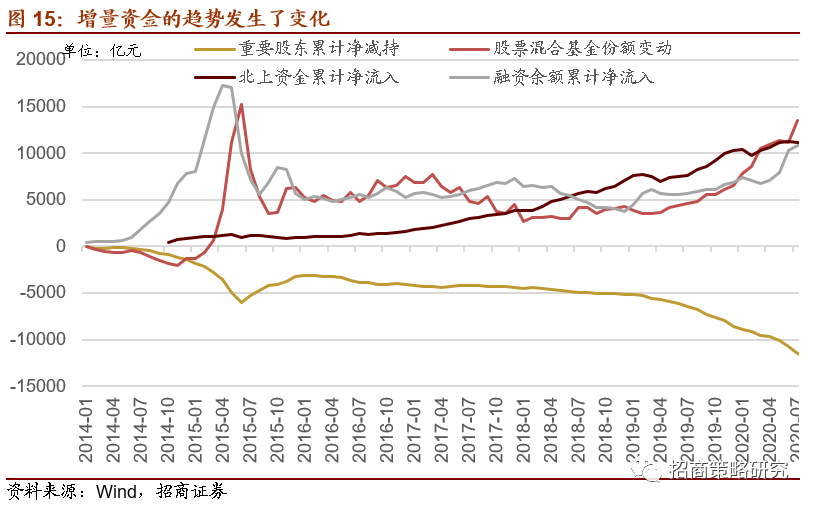

随着宏观流动性的削弱,微观流动性也就是股票市场流动性也发生了微妙的变化。

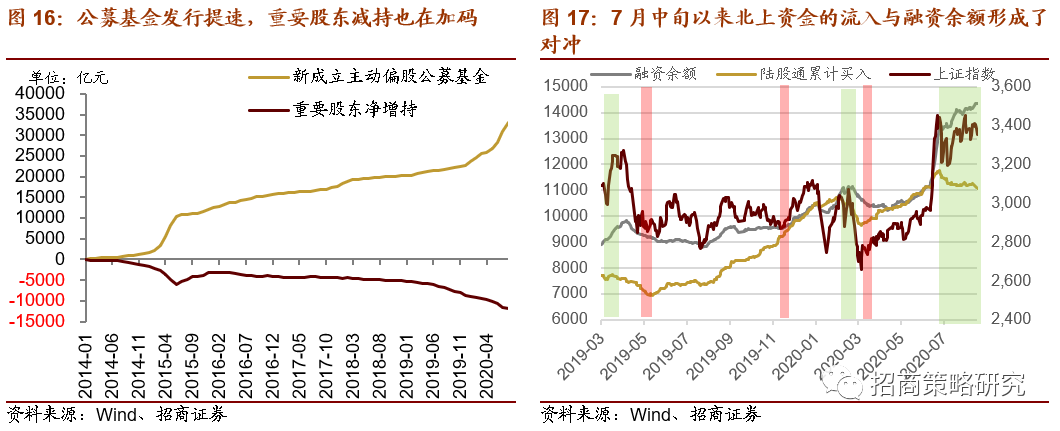

一方面,主动偏股型公募基金7、8两个月发行情况很好,7月发行2700亿份,8月发行2000亿份,显示居民资金仍在入市,但是重要股东减持计划也在加码,7月减持计划1200亿元,实际减持824亿;8月减持计划近1000亿,实际减持364亿。

另一方面,融资余额持续流入,北上资金持续流出,7月13日以来,北上资金流出712亿,而融资余额流入1042亿。

对冲之下,增量资金的流入趋势边际放缓,国内居民,也就是基民和个人投资者(融资余额代表),成为支撑市场的主要动力。市值也从4月的持续震荡上行转为高位震荡。

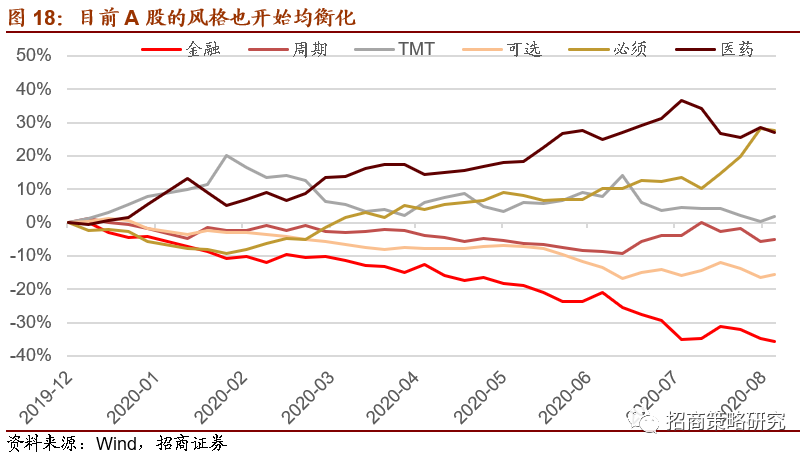

与美股类似,目前A股的风格也开始均衡化,随着经济数据的持续改善,也不排除可选、周期、金融相对医药、TMT和必须消费品的超额收益率收敛。

后记

天下没有不散之筵席,也没有永不停歇的宽松。“洼则盈,弊则新”。近期美国各项经济数据都在加速恢复,作为全球“水龙头”的美联储,随着卫生事件逐渐缓解,复产复工加速,其扩表行为已经阶段性告一段落。流动性驱动典型资产黄金和FAAMG近期陷入剧震。美国股票市场的风格趋向于均衡。

中国经济在全球主要经济体中最早恢复,恢复力度最强。中国央行早些时候已经将货币政策基调调整为“精准导向”,而融资需求旺盛,因此利率中枢快速上行。增量资金犹在但边际放缓,而来自北上和重要股东的减持压力与日俱增。7月以来股市风格趋于均衡。近期随着美国科技龙头FAAMG陷入剧震,中国消费医药龙头进入相仿的剧震。似乎预示着流动性驱动行情接近尾声。

此前,不少声音又开始说可以不用看估值,某些股票可以一直涨。这种声音不是第一次出现,也不是最后一次出现。当流动性泛滥之时,赚钱效应剧增,乐观情绪溢于言表,投资可以不看估值。

但是,众所周知,股票的估值是未来公司盈利和现金流的贴现,也可以理解为未来市值的现值。公司的盈利能力不是无限的,未来估值也不是无限的,是客观存在的。因此,投资是不可能不看估值的。上一次“不看估值”的2015年之后发生了什么,投资者应该历历在目。

总之,招商证券对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑。微观增量资金较前期明显放缓。融资资金和主动偏股基金成为当前主要的增量资金。中报业绩显示企业盈利加速改善,投资者仍在业绩超预期的领域加大布局力度。展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP