天任集团(01429)打新分析及申购策略,可小赌怡情,切忌贪杯哦

本文来自 微信公众号“胖猫财富”

香港一间模板工程分包商天任集团已正式招股,招股信息已出,下面胖猫第一时间为大家分析天任集团投资价值及申购策略。

招股概况

股票名称:天任集团 (01429)

招股日期:9月15日-9月18日招股

发行股份:发行4亿股,其中90%为配售,10%为公开发售。

发售价:0.35元-0.44元

每手股数:8000股

所属行业:建筑

发行市值:6.32亿

发行市盈率:16.6倍

入场费:3555.48港元

暗盘交易:2020年9月28日

上市日期:2020年9月29日

保荐人:同人融资

绿鞋:有

基石:无

天任集团投资价值分析

胖猫分析新股系列会对每一个港股及美股新股,根据公司成长性及行业类别属性,新股中签率,保荐人往绩,基石投资者往绩及市场氛围六大指标,综合评估新股的投资价值,具体评分标准如下:

以新股综合评分总得分为基准,从五方面来评估股份的投资价值:

1.公司成长性及行业稀缺性评分:1-20 分,20 分为最高分

2.新股中签率预估评分:1-20 分,20 分为最高分

3.保荐人往绩评分:1-20 分,20 分为最高分

4.基石投资者评分:1-10 分,10 分为最高分

5、超额认购倍数评分:1-10分,10分为最高分

6.市场氛围评分:1-20 分,20 分为最高分

综合评分总得分 =(市场氛围评分 + 公司成长性及行业类别属性评分 + 新股中签率预估评分 + 基石投资者往绩评分+市场氛围评分+保荐人往绩评分)之总和

指标一、公司成长性及行业稀缺性(胖猫评分10分/20分)

天任集团是香港一间模板工程分包商,拥有逾20年的经营历史。于往绩记录期内,集团主要通过使用木材及夹板向客户提供传统模板。根据项目性质,其项目可分为(i)楼宇建筑项目,及(ii)土木工程项目。

公司的主要营收来自楼宇建筑项目,于2017年财政年度—2020年财政年度,分别占总收入的56.5%、79.9%、96.8%和83.1%。公司的客户主要是香港各类楼宇建筑或土木工程项目的总承建商,包括私营物业发展商或受政府或土木工程项目公共运输经营者聘用的发展商所委聘的总承建商。

于2017年财政年度—2020年财政年度,对公司收入作出贡献的客户数量分别为9、10、12及13个。同时,最大客户分别占公司总收入的约30.5%、35.7%、40.2%及41.2%,而五大客户分别占公司总收入的约97.6%、92.1%、98.9%及93.8%。

【胖猫分析】天任集团前五大客户的收益贡献比例在九成以上,可见严重依赖大客户。由于客户集中度高,若与大客户的关系出现变化,将对公司业绩产生负面影响,公司营运严重依赖大客户,会使得公司营运风险剧增。

行业稀缺性分析

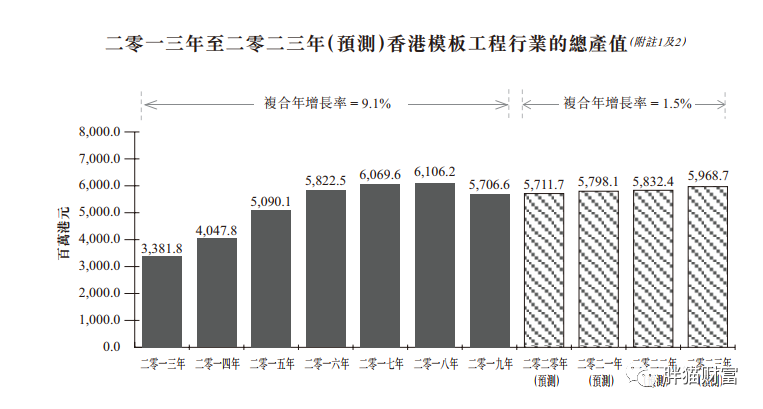

香港模板工程行业的总产值由二零一三年的约3,381.8百万港元增加至二零一九年的约5,706.6百万港元,复合年增长率约为9.1%。行业的增长乃受政府加大公营部门房屋供应的举措及私人住宅楼宇的建造项目数量增加所带动。于二零一三年至二零一九年期间,房屋委员会建造逾106,000个公共房屋单位。此外,新落成私营住宅单位总数增加,二零一三年至二零一九年的复合年增长率约为8.7%。于二零一八年至二零一九年,香港模板工程行业的总产值下降主要是由于:(i)二零一九年楼宇建筑工程行业放缓;及(ii)于二零一八年至二零一九年,新建成的公共住房单位及私人住宅单位的数量均有所下降所致。

【胖猫分析】受限于地理空间与城市规模,香港模板工程市场存在一定天花板,未来增速也仅个位数(从2020年后年复合增长率为1.5%),行业发展前景较为一般。

模板通俗讲是盛装混凝土的临时模具。模板是建造混凝土构筑物之基本和不可或缺的步骤,因为新制作混凝土要时间凝固及需要容器以形成理想的形状及尺寸。模板工程的需求大多受香港楼宇建筑工程行业的增长所带动,而香港楼宇建筑工程行业加速筑顶,也会带动相关行业比如模板工程行业加速筑顶。

天任集团在业内虽然排名较为靠前,但市占率较低,无论规模还是实力均较为有限,未建立起护城河壁垒,安全边际不高,市场竞争力不够突出。

指标二:新股中签率预估评分(胖猫评分12分/20分)

【胖猫分析】目前未足额认购,由于天任集团市值小,且最近热门新股较多,预计不会达成回拨条件。

1.预估人数在15万人认购,甲组一手中签率0.83%左右;

2.预估人数在10万人认购,甲组一手中签率1.24%左右;

3.预估人数在5万人认购,甲组一手中签率2.48%左右;

从中签率角度看,由于此次天任集团入场费3555.48,较便宜。一手中签率在不回拨情形下普遍在1%—2%左右,主要由于此次公开市场发行的手数很少,甲乙组合计5000手,相对较少,货源紧张,预计申购20手稳中一手,如果更加求稳可以申购25手稳中一手没问题。

天任集团一手中签率水平较低,稳中一手档位低,同样乙头预计分配380手,数量可观,但是天任集团整体质地一般,从长期投资角度来看,天任集团不建议投资。但是从短期IPO角度看,考虑最近市场热情高涨,更有前面同样是“小妖股”的濠江机电和科利实业打样,预计天任集团股价浮动同样会很大。

指标三:保荐人往绩评分(评分12分/20分)

【胖猫分析】本次上市的保荐人为同人融资,历史上共保荐了18家企业上市,首日录得15涨3跌,破发率约16.6%。整体业绩尚可,仅2016年上市的扬宇科技首日涨幅不错,其余首日表现大都较弱。保荐人实力一般,保荐的个股涨多跌少。

指标四:基石投资者评分(胖猫评分0分/10分 )

无

指标五:超额认购倍数(评分12分/20分)

【胖猫分析】按照目前市场这个热度。应该不会超过10万人打,加上嘉禾生物还有蚂蚁集团即将招股,大家即使申购天任集团,也大部分是现金申购,不会动用融资申购,不会触发回拨机制。

指标六:市场氛围评分(评分6分/10分)

【胖猫分析】最近来的新股认购火热,市场氛围较为火热,但具体到个股,大家还是会精挑细选,由于近期热门新股扎堆,大家会安排仓位给更优质的标的,因此市场氛围指标对该股来说影响不大。

胖猫新股评分汇总:

指标一:公司成长性及行业稀缺性评分:10分

指标二:新股中签率预估评分:12分

指标三:保荐人往绩评分:12分

指标四:基石投资者评分:0分

指标五:超额认购倍数评分:12分

指标六:市场氛围评分:6分

天任集团投资价值评分合计——52分

新股申购评级:

积极申购:综合评分总得分 >= 85 分

尚可申购:70 分 =< 综合评分总得分<85 分

谨慎申购:60 分 =< 综合评分总得分 < 70 分

放弃申购 :综合评分总得分 < 60 分 √

胖猫点评

天任集团为香港一间模板工程分包商,拥有逾20年的经营历史。集团在香港的模板工程行业占据稳固地位,定位为主要分包商之一,如果上市以上限价0.44元计算,市值约7.04亿元,以20年度经调整盈利约5,614万元计算,市盈率约12.5倍,在建筑行业估值处于中上游水平。

公司集资最多1.76亿元,上市市值仅约7亿元,属市值偏小的新股,无论规模还是实力均较为有限,未建立起护城河壁垒,安全边际不高,市场竞争力不够突出。

公司业务上属于建筑类,较欠缺吸引力。近年营收和毛利润增速趋缓,而净利润不稳定,基本面较为一般,资质上非价值投资标的。预计未来仍能维持稳健运营,但业绩成长性不是太看好,公司整体质地一般。

短期从IPO的角度看,该股盘子细小,无基石,无稳价机制,估值不太便宜,预计上市后股价波动性会较大。保荐人过往业绩较一般,胖猫不建议大家申购,但是考虑最近市场热情高涨,更有前面同样是“小妖股”的濠江机电和科利实业打样(暗盘和上市首日涨幅都超过100%),预计天任集团股价浮动同样会很大,也可能会成为翻倍小妖股,因此现在这个节点买入天任集团,干的是“高赔率、低胜率”的事,赚的是投机的钱,可以适当“小赌怡情”,现金摸几手,切记不可贪杯哦。

胖猫实操

选5个现金申购0费用的账户随便摸几手,累计不超过10手,手头大部分资金留给后面真正的优质标的。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP