蚂蚁集团深度报告:数字金融时代的巨头

本文转自微信公众号“健谈计算机”,文中观点不代表智通财经观点

核心观点

移动支付为入口,打造数字金融生态闭环

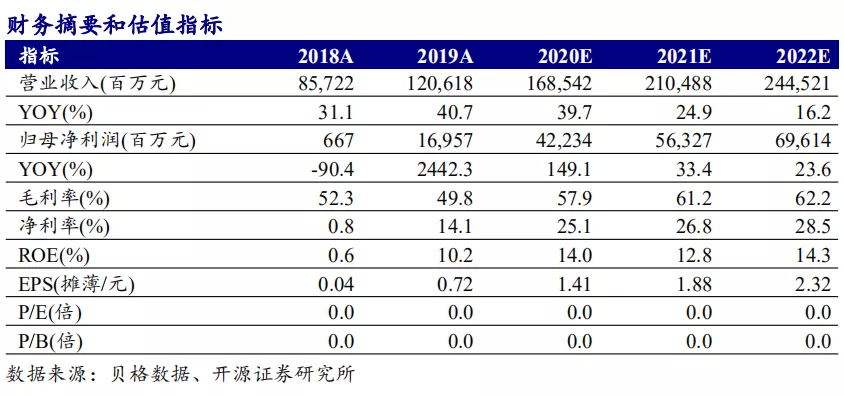

公司包含移动支付和商家服务、数字金融科技平台和创新及其他三大业务,以移动支付为流量入口,打造微贷科技、理财科技、保险科技三大平台,将支付场景拓展至居民生活全面场景,为用户提供包含支付、理财、信贷、保险等全面金融服务,实现流量变现。充分受益于流量变现、消费升级、居民资产入市等红利,公司业绩有望实现进一步突破。开源证券预计2020-2022年公司净利润分别为422.34/563.27/696.14亿元,EPS分别为1.41/1.88/2.32元。根据FCFE和PE估值法,开源证券给予蚂蚁集团2020年40-60倍PE,对应市值区间为1.69万亿元-2.53万亿元,价格区间为56.24元-84.36元。

支付创造流量,打造核心竞争优势

公司以支付宝作为流量入口,通过提供数字支付及各类生活服务,将支付场景拓展至购物娱乐、旅游出行等多个场景,提高用户黏性。目前支付宝月活已超过7亿人,占据行业领先地位,第三方互联网和移动支付市占率均稳居行业第一,支付交易规模呈稳步上升态势。未来伴随着数字支付便捷、高效的用户体验,预计到2025年行业规模为412万亿;同时公司不断拓展海外市场,已在全球9个地区建立数字钱包,打通全球超过200个国家和地区数字支付,竞争优势不断增强。

微贷、理财、保险三大金融科技平台实现流量变现

金融数字科技平台已成为公司主要收入来源,2020H1收入占比达63%,包含微贷、理财、保险三大业务。公司微贷业务以场景和大流量作为支撑,收入端用户数量和人均余额不断上升,业务模式由联合放贷+ABS逐渐向轻资本助贷模式转变,收入和成本端共同发力驱动微贷业务高速增长。理财业务上,公司占据流量优势,充分受益于居民资产入市,代销业务量价齐升驱动收入不断上行。保险业务方面,公司提供多种类保险产品,高费率下业务收入持续增长。

风险提示:互联网竞争加剧,公司市场份额有所下滑;宏观经济波动造成信贷危机,对公司微贷业务造成不利影响;受监管影响,公司业务规模增长受限。

1、领先的数字支付提供商

1.1、领先的数字支付提供商,A股H股同步发行

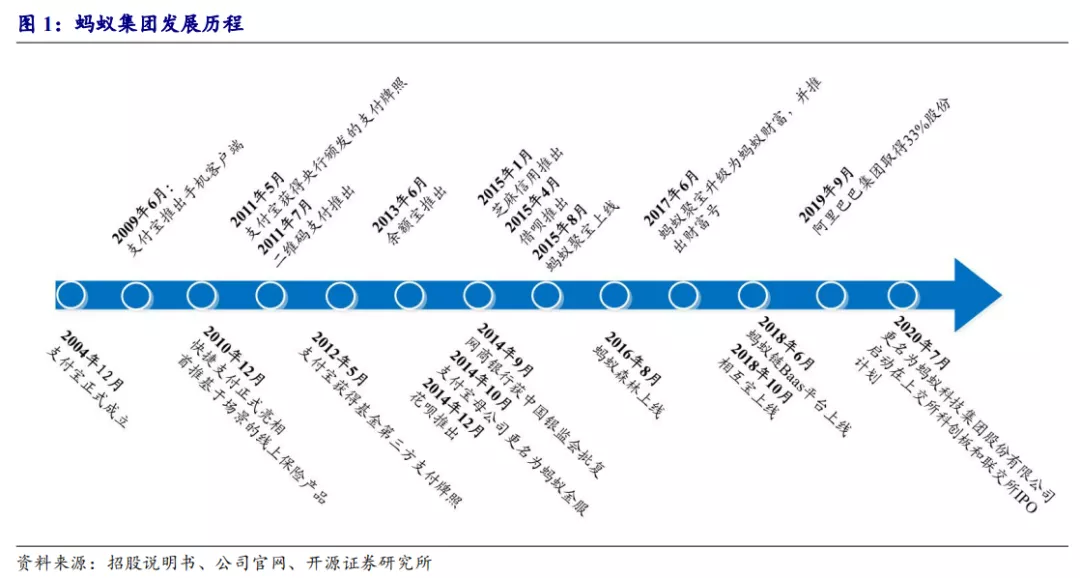

中国领先的数字支付提供商和数字金融科技平台。蚂蚁集团起步于2004年阿里巴巴推出的支付宝,2011年起蚂蚁集团独立运营,2014年6月公司法律主体浙江阿里更名为“浙江蚂蚁小微金融服务集团有限公司”,2016年12月,蚂蚁有限整体变更为股份有限公司并更名为“浙江蚂蚁小微金融服务集团股份有限公司”,2020年7月,公司更名为“蚂蚁科技集团股份有限公司”,并在上交所科创板和联交所启动上市计划。

业务版图不断扩张,获得多张金融牌照。2004年支付宝正式成立,2009年支付宝手机客户端推出,公司开启了移动支付时代,2011年获得第三方支付牌照。2010年公司获得小贷牌照,此后余额宝、花呗、借呗、蚂蚁财富等产品不断上线,业务版图由支付业务向数字金融服务拓展,目前公司已获得多张金融牌照。2018年蚂蚁链Baas上线,公司实现金融与科技深度结合。

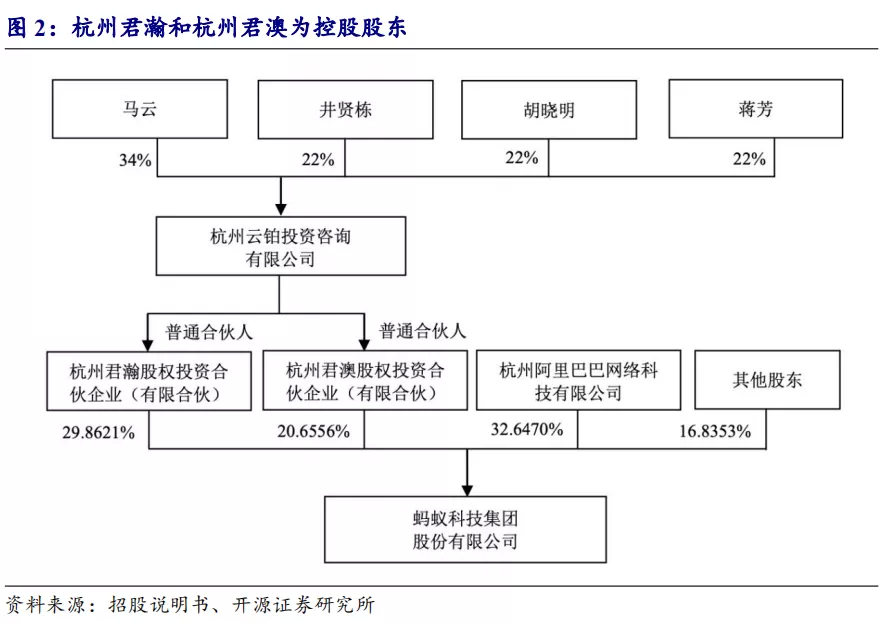

杭州君瀚和杭州君澳为控股股东,实控人为马云。杭州君瀚和杭州君澳分别直接持有公司29.8621%/20.6556%的股份,均为公司控股股东,同受杭州云铂控制。马云能够实际支配杭州云铂股东会与行使蚂蚁集团股东权利相关事项的表决结果,并通过杭州云铂控制的杭州君瀚及杭州君澳间接控制发行人50.5177%的股份,为发行人的实际控制人。

上交所与港交所同步发行,募集资金主要用于技术研发与创新。公司拟在上交所科创板与港交所同步发行,发行后预计总股本不低于300亿股。募集资金主要用于进一步支持服务业数字化升级,加强全球合作并助力全球可持续发展,以及支持公司加大技术研发和创新。

1.2、盈利能力不断增强,微贷业务为第一大业务

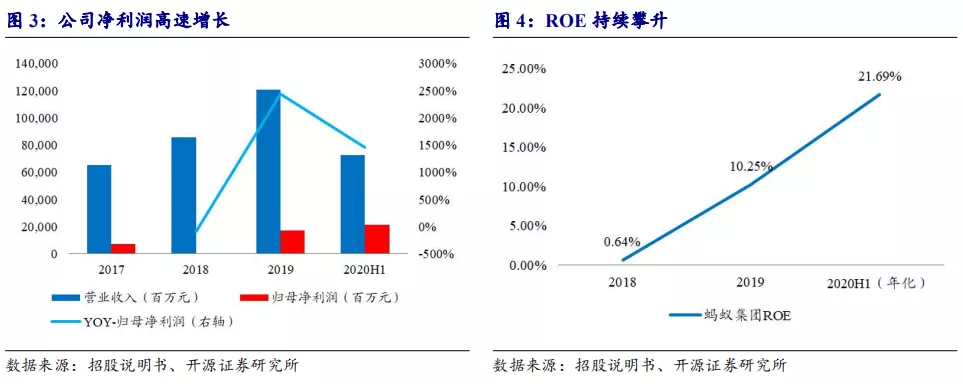

净利润高速增长,盈利能力持续攀升。公司营业收入和净利润呈高速增长态势,2017-2019年公司营业收入复合增速为36%。2018年公司进行大规模市场投入,净利润同比下降,2019年起净利润大幅增长,2019和2020H1净利润分别同比+2442%/+1460%。ROE一路上行,2020H1年化ROE高达21.69%,盈利能力持续攀升。

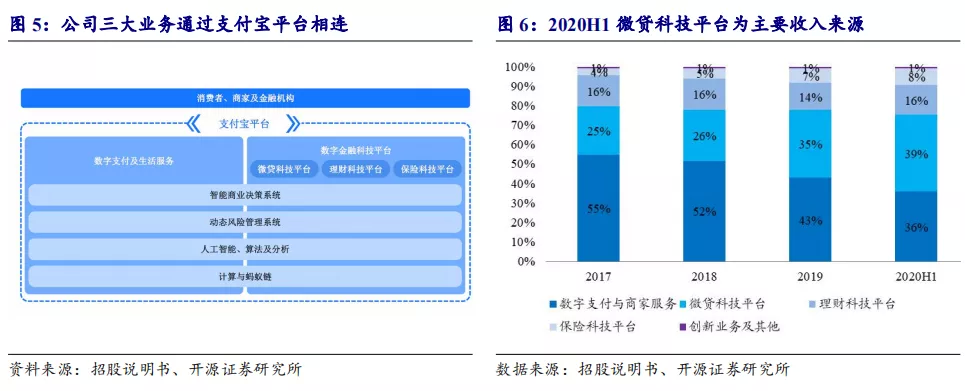

三大主要业务,借贷业务为主要收入来源。公司主要业务包括数字支付与商家服务、数字金融科技平台以及创新业务。数字金融科技平台包括微贷科技平台、理财科技平台和保险科技平台,创新业务包括区块链和数据库服务,三大业务通过支付宝平台连接起来。公司微贷科技平台快速成长,逐步取代数字支付业务成为第一大业务,2020H1占比39%。

2、三大业务:支付业务为流量入口,支撑金融科技平台

2.1、移动支付和商家服务:流量入口

流量入口,规模不断扩张

连接流量和场景,打造综合生态体系。支付宝通过用户向商家进行支付的商业交易,信用卡还款、个人间转账、信贷和投资交易等将C端流量、B端场景及金融机构连接起来。数字支付作为流量入口,通过拓展数字生活服务,将支付场景拓展至购物娱乐、旅游出行等多个场景,同时为用户提供包含支付、理财、信贷、保险等全面金融服务,提高用户黏性,打造综合生态体系。

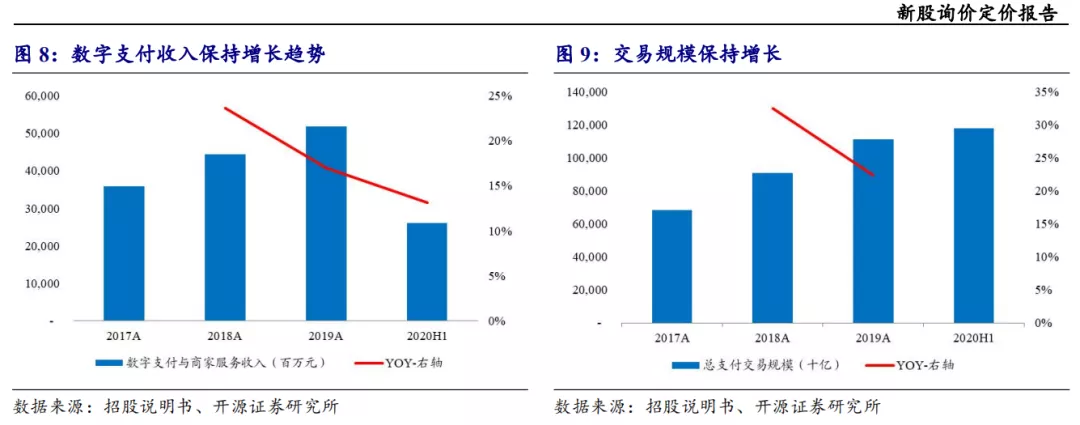

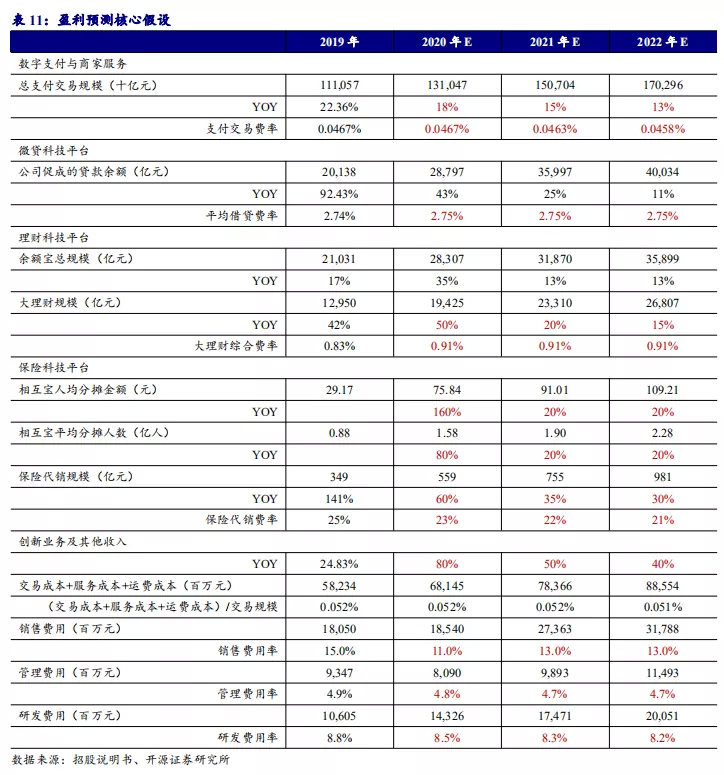

商家交易服务费为主要收入来源。公司移动支付收入主要来源于向商家和交易收取的交易服务费、跨境商业交易收取的交易服务费、就金融交易和个人交易收取的费用。对个人而言,主要针对信用卡还款和提现收费,免费额度用尽后,按0.1%收取服务费;对商家而言,针对有效交易实付金额,按0.6%-1.2%的费率收取服务费。截至2020年6月30日止12个月期间,通过公司平台完成的总支付交易规模达到118万亿,支付宝APP 服务超过10亿用户和超过8,000 万商家。

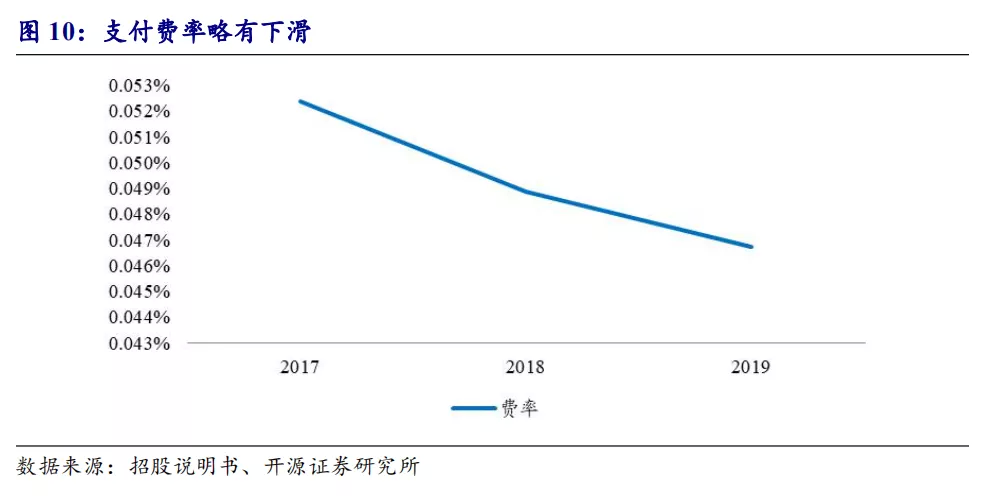

收入和交易规模保持增长,费率略有下滑。受益于线上及线下使用数字支付服务的用户数量和商家数量持续增长,交易规模和交易活跃度保持上行,2020H1总支付交易规模达118万亿,高基数下,增速有所放缓。支付费率略有下滑,2019年费率为万4.67。

竞争优势:流量领先,市占率稳居行业龙头

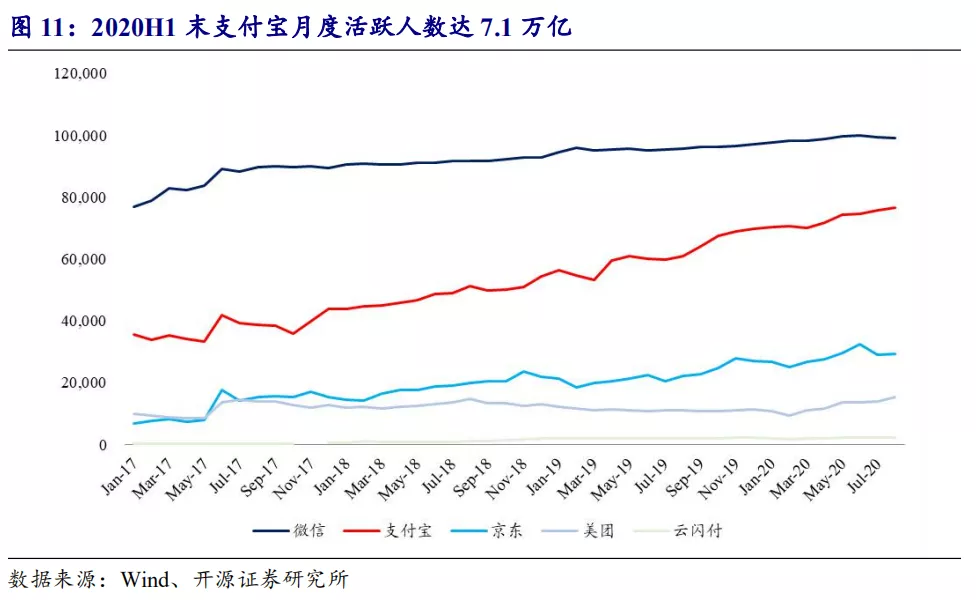

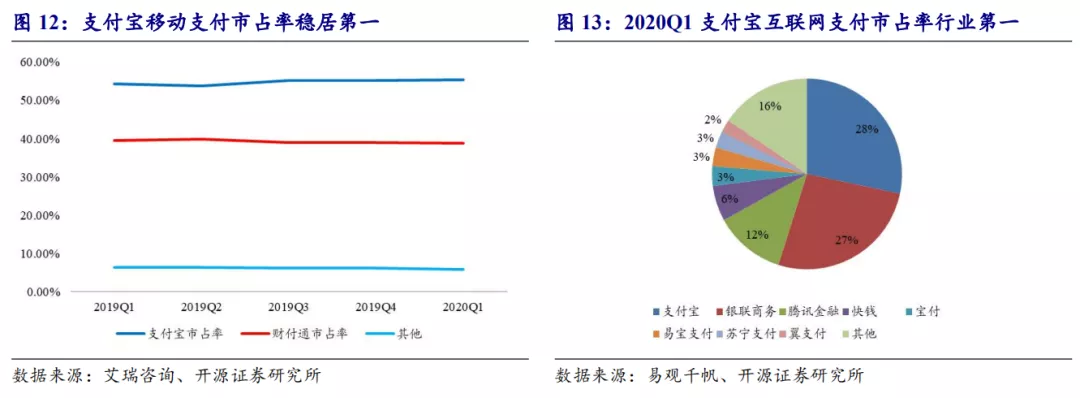

公司流量规模占领先地位。公司月度活跃人数低于微信,除支付功能外,微信兼具社交属性。与同业相比,公司流量规模处于领先地位。2020H1,支付宝月度活跃人数达7.1万亿,流量优势为公司支付业务及数字金融科技平台打下了坚实的基础。

移动支付和互联网市占率位居行业龙头。支付宝和财付通共同形成了移动支付行业寡头垄断局面,2020Q1支付宝和财付通移动支付市占率分别为55%/39%,合计市占率高达94%,支付宝稳居行业首位。互联网支付行业中,支付宝以28%保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率达27%,腾讯金融位列第三。

未来空间:行业增长和海外拓展双轮驱动下,未来空间可期

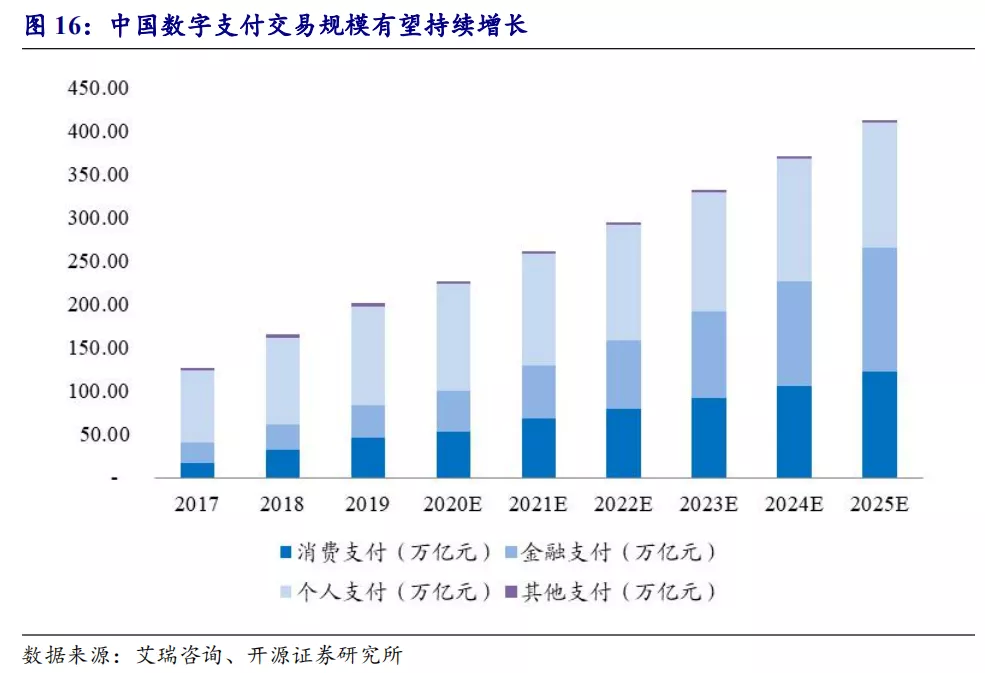

数字支付行业规模增长可期。根据艾瑞咨询预测,2019至2025年,中国个人可支配收入年均复合增长率为7.6%,2025年可达67万亿。2019年中国移动互联网用户数8.8亿,预计到2025年,中国移动用户数增长至11亿人,驱动市场需求不断增加。同时,伴随着数字支付便捷、高效的用户体验,数字支付行业规模有望持续提升,预计到2025年,数字支付行业规模为412万亿。

海外拓展助力公司开启增量市场。随着国内流量不断见顶,公司开启了海外市场拓展。借鉴国内成熟的业务模式,公司已在全球9个地区建立数字钱包,打通全球超过200个国家和地区数字支付,支持商家在多个主流国际电商平台服务全球消费者,成为世界电子贸易平台(eWTP)的重要支撑。截至2020 年6 月30 日止12 个月期间,通过公司平台处理的国际总支付交易规模达6219 亿元。随着市场的不断开拓,跨境电商等业务不断发展,海外市场有望成为公司的又一增长点。

2.2、 数字金融科技平台:微贷业务为主

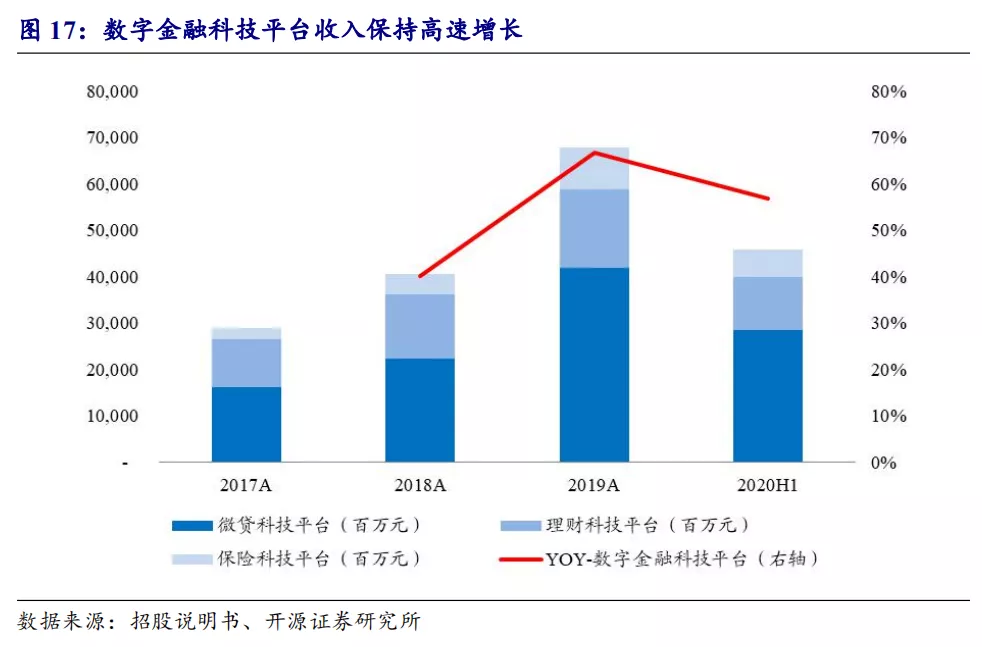

三大科技平台,微贷业务为主。公司数字金融科技平台包括微贷、理财和保险三大科技平台,2020H1数字金融科技平台收入为293亿,2019和2020H1均保持50%以上增速,为公司营收增长的重要驱动因素。三大科技平台中,微贷科技平台为公司主要收入来源,2020H1占数字金融科技平台收入比重为61%。

2.2.1、微贷科技平台:轻资本模式运营

商业模式:轻资本运营模式

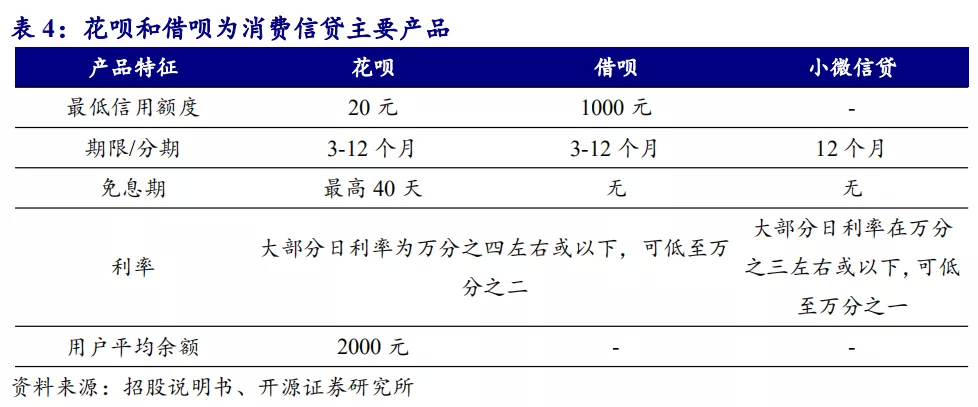

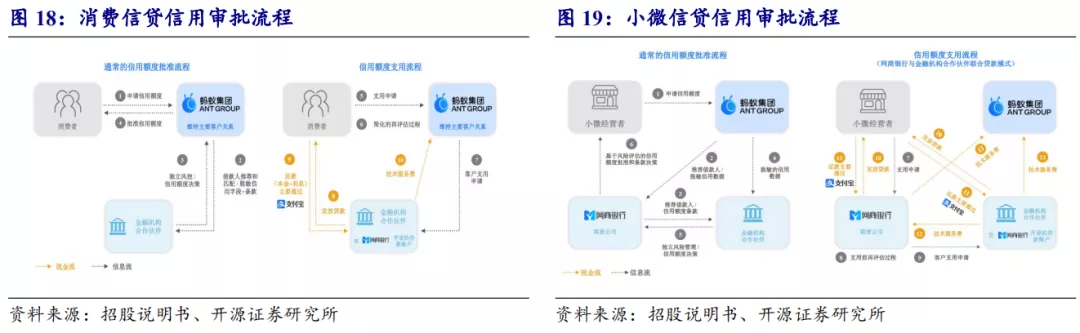

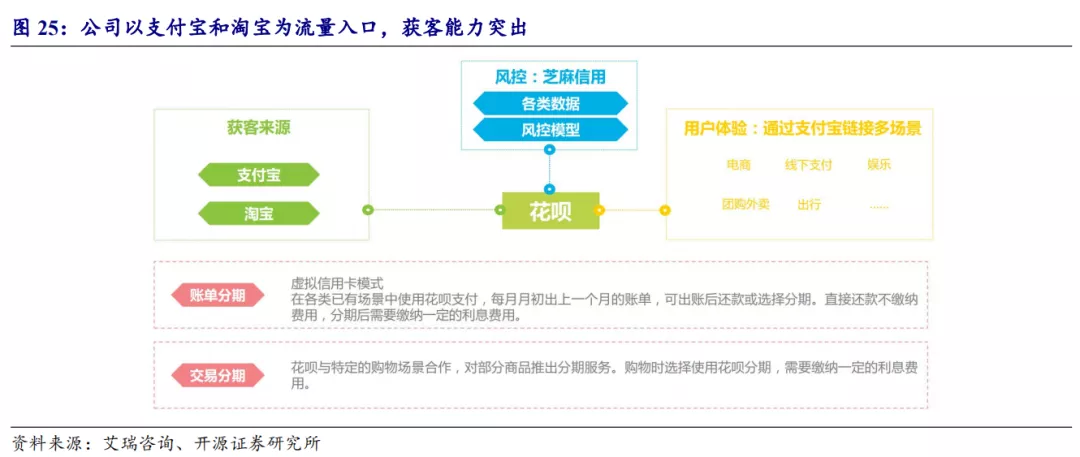

消费信贷和小微信贷两大业务。蚂蚁微贷科技平台分为消费信贷和小微信贷,消费信贷通过花呗和借呗开展,花呗是数字化无抵押循环消费信贷产品,最长可提供40天免息期;借呗是数字化无抵押的短期消费信贷产品,用户门槛较花呗更高,日利率为万分之四左右或以下。公司向淘宝和天猫上的卖家、使用支付宝的线下商家和三农用户群体提供小贷信贷,相较消费信贷,小微贷利率更低,截至2020年6月30日止12个月期间,超过2000万小微用户获得信贷。

联合放贷和助贷两种模式。信用贷款包括联合放贷和助贷模式,联合放贷下,公司通过旗下蚂蚁商诚与蚂蚁小微与金融机构合作伙伴共同发放贷款,表内贷款的绝大部分后续被以资产证券化的形式转让给银行及其他持牌金融机构为主的投资者。助贷模式下,公司与商业银行、信托公司等金融机构合作,公司负责获客、信用评估、动态风险管理、监控催收等,金融机构进行信用决策和贷款发放。小微信贷中,公司与网商银行共同与第三方金融机构合作,网商银行负责风险评估及贷款发放。

由联合放贷+ABS向助贷为主的轻资本模式转变。2017-2020H1,公司自营微贷利息净收入占比逐渐下降,放贷模式由联合放贷+ABS补充资金向助贷为主的轻资本的助贷模式转变,截至2020H1末,98%的信贷余额均由合作机构发放或已完成证券化。

盈利模式:贷款规模高速扩张

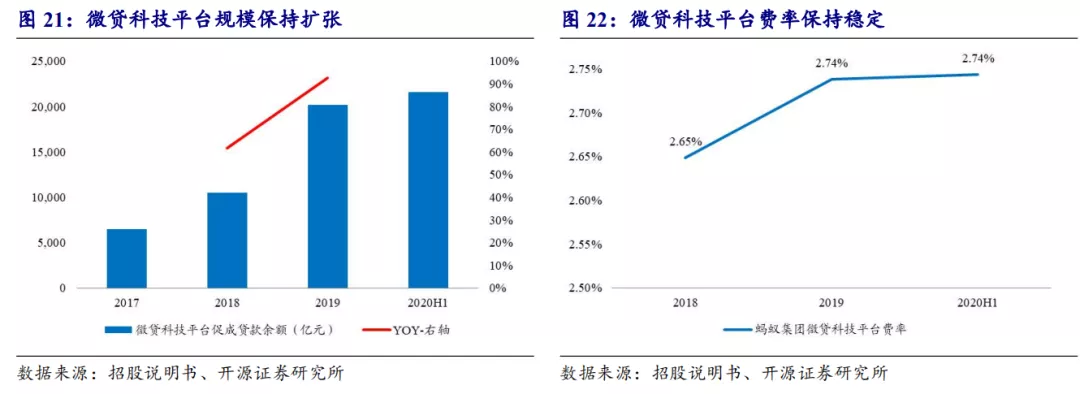

贷款余额高速增加,整体费率保持稳定。公司微贷业务与场景相连,利用支付宝作为流量入口,随着支付宝用户的不断增加以及用户消费的不断提升,消费信贷用户数量保持增长,单个用户消费信贷余额不断提高,驱动微贷规模持续扩张,2017-2019年均复合增速高达76%,2020H1末公司促成信贷余额共为215亿元。费率上看,2019年较2018年略有提升,整体较为稳定。

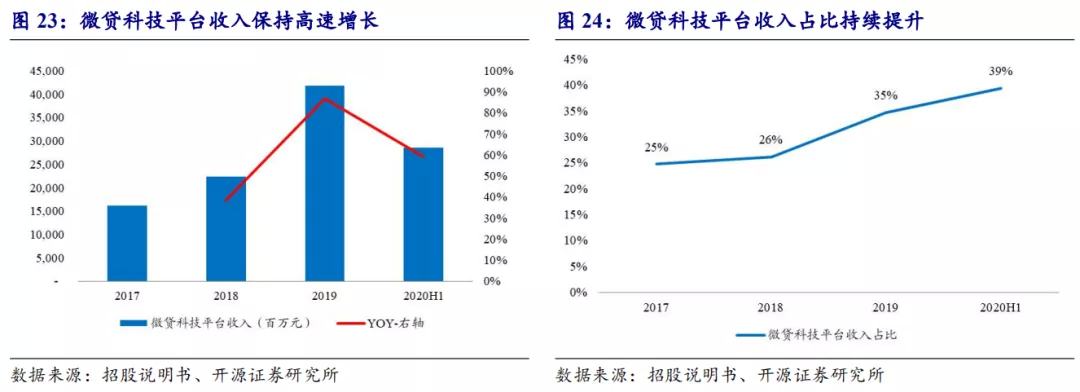

收入快速扩张,占比不断提升。与金融机构合作中,公司主要按照金融机构等合作伙伴相应获得利息收入的一定百分比收取技术服务费。受益于公司促成的信贷消费规模快速增长,2017至2019年微贷科技平台收入年均复合增长率为61%,2020H1收入达286亿,占总营业收入比重从2017年的25%提升至2020H1的39%,成为公司主要收入来源。

竞争优势:获客、资金成本和风控三大优势

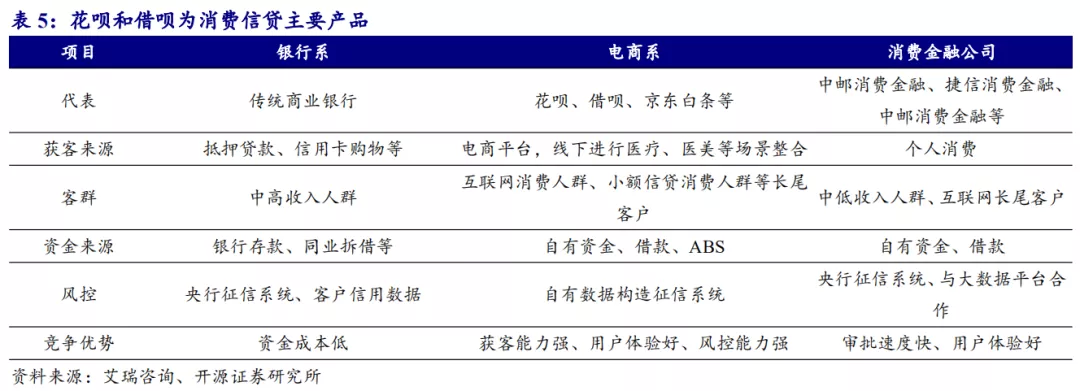

行业百花齐放,公司获客能力突出。中国消费金融市场的参与方包括电商、银行、消费金融机构等,其中电商凭借高流量和电商场景发展迅速,通过支付打通各消费场景,艾瑞数据显示,2017年电商放贷规模位居行业第一,占总放贷规模的35%。公司以支付宝为流量入口,流量规模具有明显优势,通过淘宝、天猫、淘票票、亚马逊、唯品会等APP布局线上消费场景,通过沃尔玛、家乐福、永辉超市等布局线下消费场景,流量优势明显,线上线下场景丰富,高流量+多场景为公司重要竞争优势。

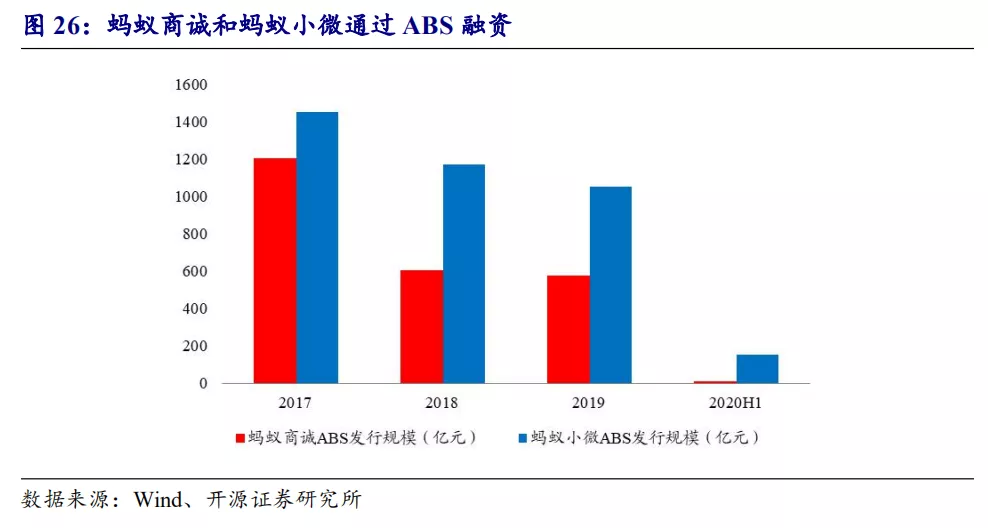

议价能力强,资金成本低。蚂蚁主要资金来源是商业银行、信托等第三方金融机构以及通过ABS进行融资,占用自身资金放贷比例仅为2%左右。作为大流量和大规模的互联网公司,与第三方机构合作时,蚂蚁具有较强的议价能力。同时,蚂蚁商诚和蚂蚁小微可通过ABS进行融资,2019年,蚂蚁商诚和蚂蚁小微ABS发行规模分别为577/1053亿,拓宽了蚂蚁集团资金来源。

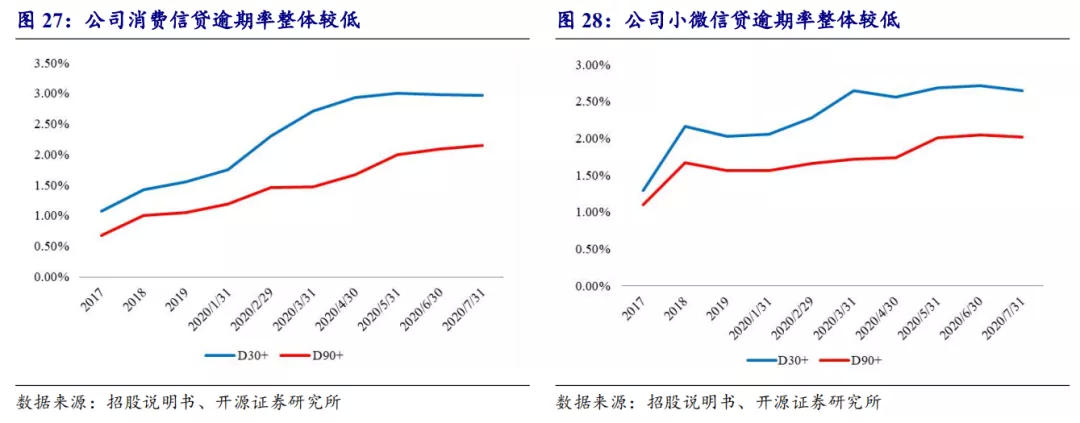

风控能力强,资产质量高。公司拥有强大的智能风控系统,基于多种场景的实时数据,构建了系统化和全方位的客户画像,有超过100种涵盖用户画像、信用和欺诈风险等维度的风险评估模型。受益于强大的风控能力,公司逾期率整体处于较低水平,2017-2019年,公司消费信贷逾期率在0.6%-1.6%之间,小微信贷逾期率在1.1%-2.1%之间,2020上半年,受卫生事件影响,逾期率有所上升,但目前已逐步下降,资产质量较高。

未来空间:贷款余额空间充足

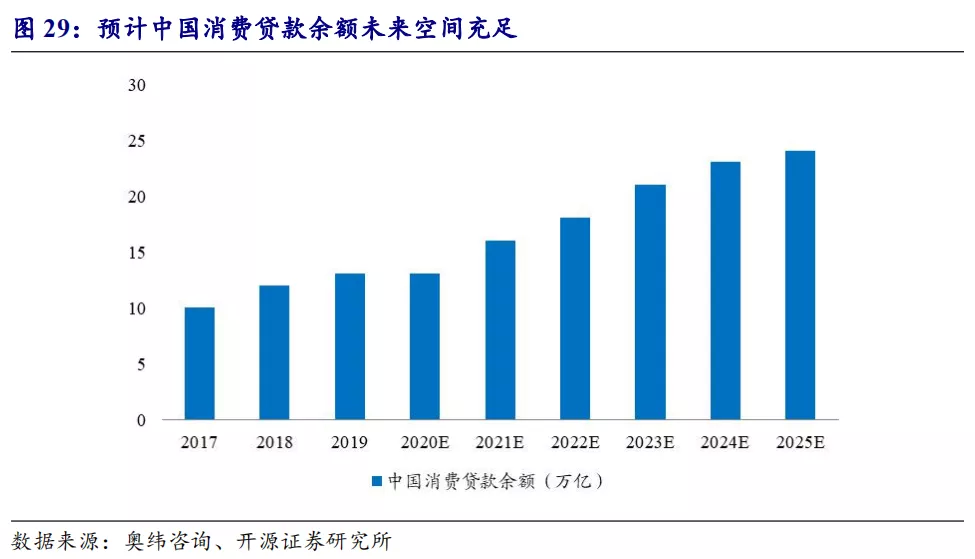

中国消费贷款余额空间充足。根据奥纬咨询数据,我国消费贷款余额将持续增长,2020至2025年,年均复合增速将达13%,2019年我国消费贷款余额为13万亿,预计到2025年,消费贷款余额将增长至24万亿,未来市场空间充足。

小微经营者贷款余额增长可期。目前我国有巨大的未被服务或未被充分服务的信贷需求,2019 年中国小微企业对GDP的贡献率达到60%,然而小微经营者信贷余额规模仅占企业贷款总余额的32%,小微经营者贷款规模增长可期。根据奥纬咨询数据,2019年单笔金额低于50万元的小微经营者贷款余额为6万亿,预计到2025年,该金额将提升至26万亿,将为借贷行业带来充足发展空间。

2.2.2、理财科技平台:产品代销为主要收入来源

业务模式:卖方代销向买方投顾转变

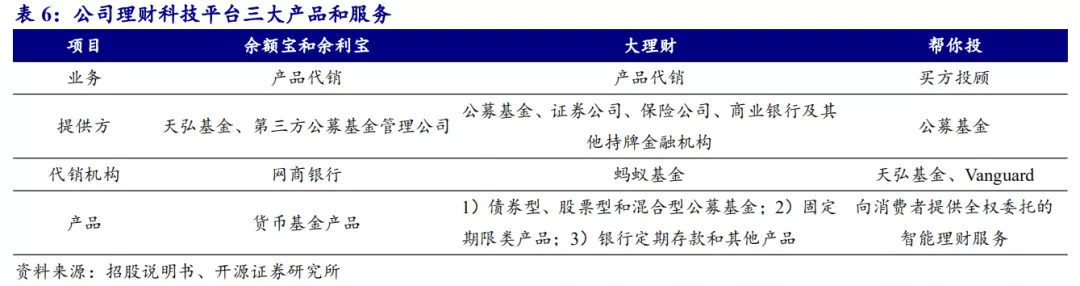

从货基代销发展为买方投顾,包含三大产品和服务。公司理财业务从余额宝发展为蚂蚁财富,再到目前的买方投顾,其产品和服务包括余额宝和余利宝、大理财以及基金投顾业务。2013年,公司推出余额宝,对接货币市场基金产品,随后,针对小微经营者推出了一站式现金管理服务产品“余利宝”。公司与基金、证券、保险等机构合作,上线“大理财”平台,涵盖非货基、固定期限类产品等多种理财产品。2019年,公司获得公募基金投顾试点资格,公司与Vanguard合作,于2020年4月推出“帮你投”智能投顾服务,公司理财业务逐渐从卖方代销向买方投顾转变。

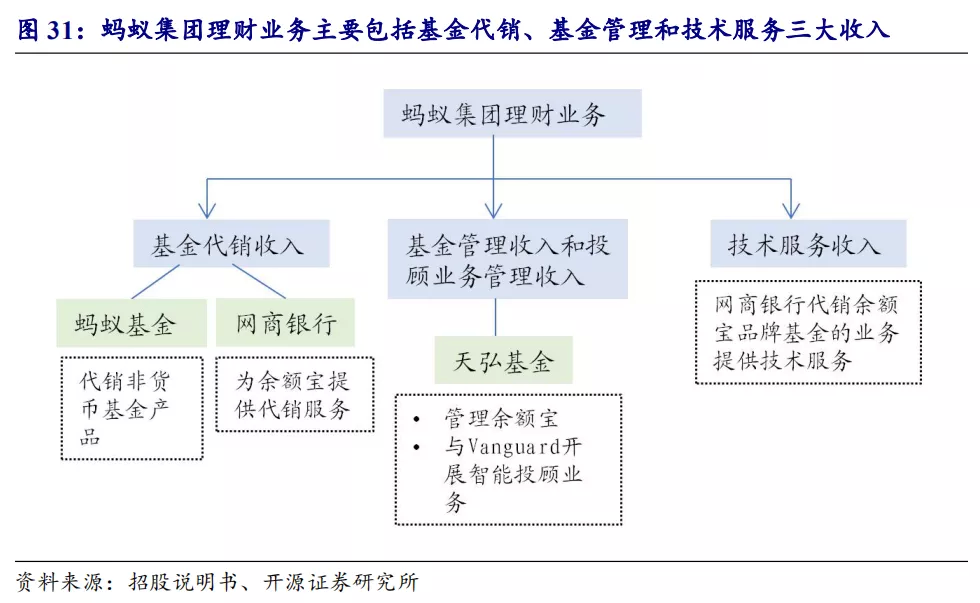

三大收入来源。公司理财业务收入包括基金代销收入、基金管理收入和投顾业务管理收入以及技术服务收入。基金代销业务通过蚂蚁基金和网商银行展开,其中蚂蚁基金提供主要金融产品代销。公司子公司天弘基金管理货币基金,同时与Vanguard开展基金投顾业务,收取基金管理费和投顾业务管理费。

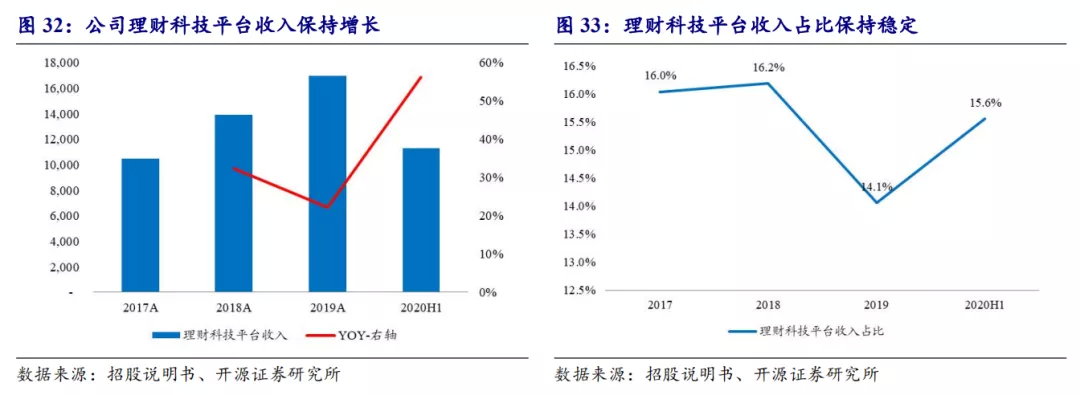

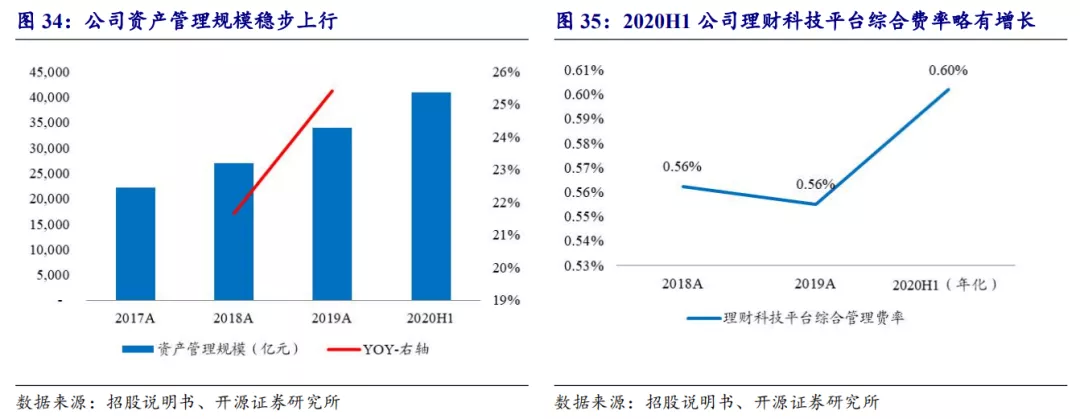

量价齐升驱动收入不断增长,收入占比保持稳定。2017-2019年,公司理财科技平台收入保持增长态势,年均复合增长率为27%,占总营业收入比重较为稳定,近三年均为16%左右。公司资产管理规模呈稳步增长趋势,2020H1达4.1万亿;2020H1综合费率略有上升,开源证券测算2020H1年化费率0.6%。2020年以来公募基金代销规模大幅增长,公司收取的技术服务费更高,驱动费率有所增长。

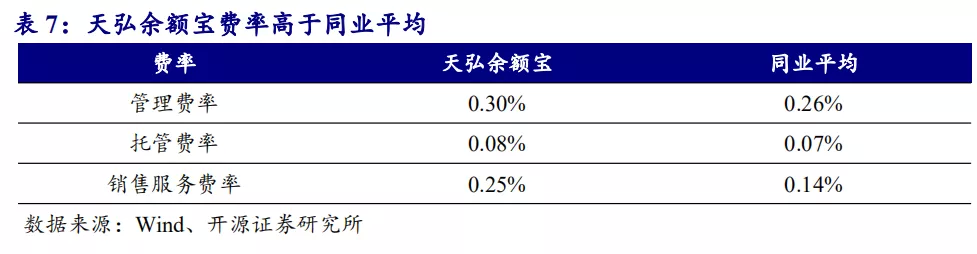

余额宝:费率高于同业平均

天弘基金管理规模占比较高。公司于2013年上线余额宝,最初由子公司天弘基金进行管理,自余额宝推出以来,规模快速扩张,2017年余额宝规模达1.6万亿。2018年5月公司引入第三方公募基金管理公司,截至2020年6月30日,公司已与24 家第三方公募基金管理公司开展余额宝品牌下的货币市场基金合作,天弘余额宝仍占较大比重,截至2020H1,预计天弘余额宝占余额宝规模为49%。

天弘余额宝整体费率高于同业平均。根据公司公告,天弘余额宝向投资者收取管理费率、托管费率和销售服务费率分别为0.3%/0.08%/0.25%,均高于行业平均,其中,销售服务费率接近同业平均的两倍。

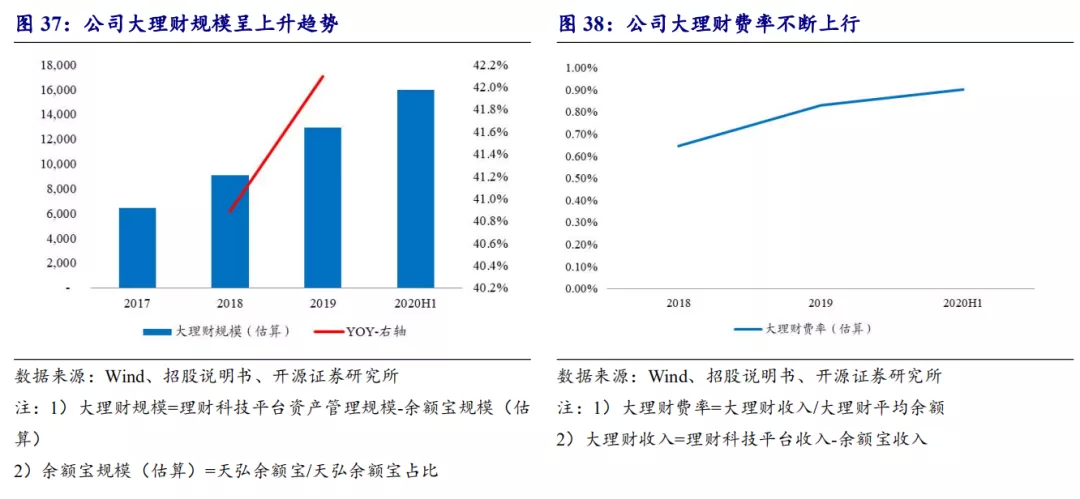

大理财:量价齐升

量价齐升驱动收入不断上行。受用户数量及单客用户规模增长驱动,公司大理财平台规模呈不断上升趋势;同时,公司针对公募基金产品收取的技术服务费率更高,随着居民资产不断入市,公募产品规模持续上升,驱动整体费率不断上行,量价齐升下,公司大理财平台收入高速增长。

帮你投:业务规模发展迅速

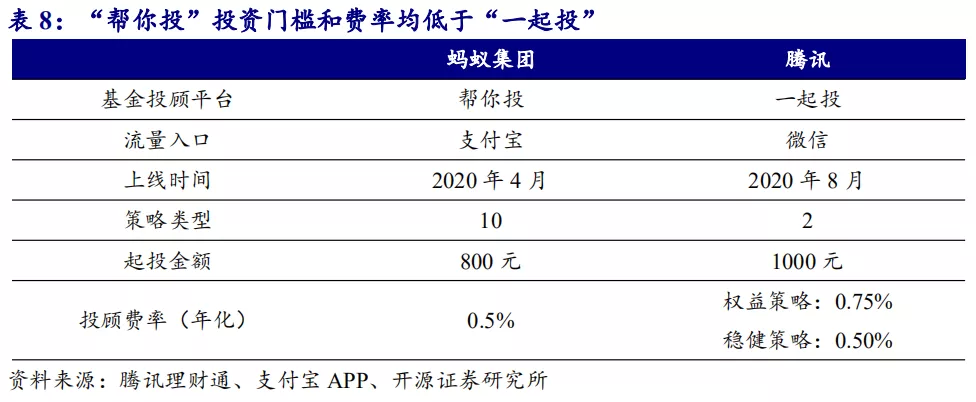

买方投顾模式,规模发展迅速。2020年4月,天弘基金与Vanguard合作推出“帮你投”,“帮你投”采用智能投顾模式,主要针对资产规模较小的低净值客户,起投金额为800元,投顾费按每日总资产的0.0014%计算,合年化资产管理总额的0.5%。“帮你投”推出后的100天内已吸引了约20万名新客户,合计投资额达22亿元,未来随着卖方代销模式不断向买方投顾模式转移,“帮你投”有望成为公司新的盈利增长点。

“帮你投”投资门槛和费率较低,策略类型丰富。2020年8月,腾讯上线“一起投”,“一起投”以腾讯理财通为流量入口,通过微信进行引流,起投金额为1000元,包含权益和稳健两种策略,投顾费率分别为0.75%/0.50%。相较“一起投”,“帮你投”包含十种投资策略,起投金额和投顾费率更低,优势相对明显。

未来空间:市场增长空间巨大

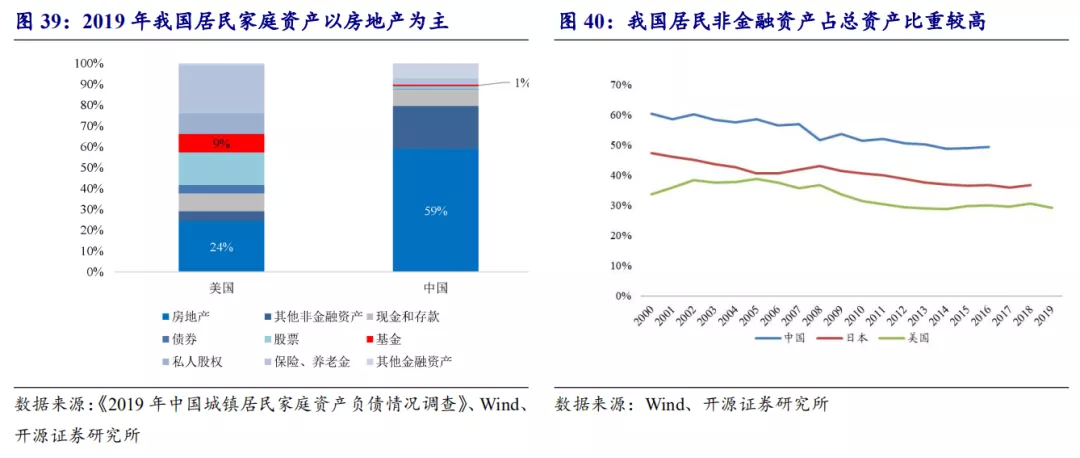

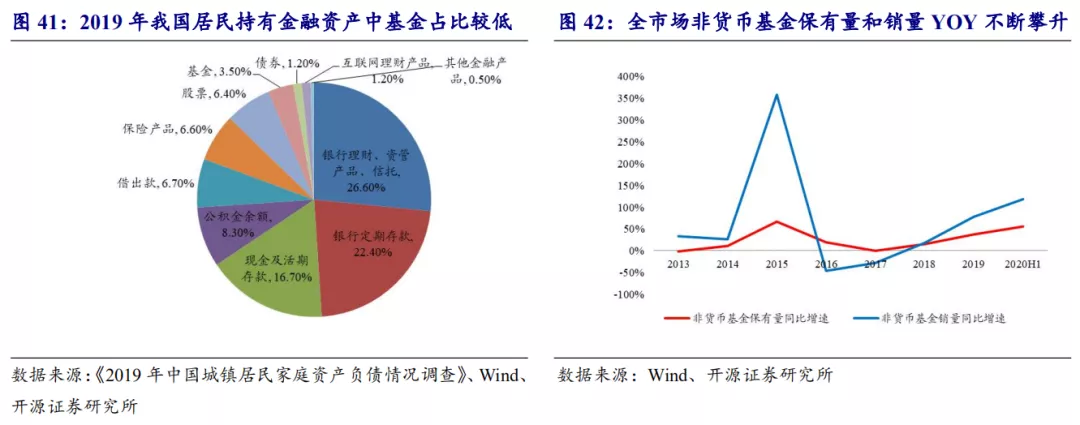

房地产配置或已见顶,居民财富有望加快向权益市场转移。我国居民家庭资产以房地产等非金融资产为主,2019年房地产占比高达60%以上。中央经济工作会议中多次提出“房住不炒”,未来,随着房价趋缓,加杠杆趋难,房地产的相对吸引力降低,居民资产配置或向金融资产转移。随着资管新规提出,银行理财产品打破刚兑带来收益率下降和理财产品风险提升,资本市场深改下优质资产不断入市,居民财富将不断向权益市场转移。

基金市场增长潜力巨大,驱动公司基金代销业务不断成长。根据央行公布的《2019年中国城镇居民家庭资产负债情况调查》,我国居民持有金融资产中基金占比仅为3.5%。随着居民资产不断向权益市场转移,股市风险和波动较高,相比于成熟资本市场,我国居民资产中基金占比较低,目前基金规模呈大幅上升趋势,2020H1非货币基金保有量和销量同比增速分别达56%/118%,居民资产配置拐点出现,未来基金市场增长潜力巨大,将成为基金代销业务的主要驱动因素。

2.2.3、保险科技平台:规模增长驱动保险代销收入高增

业务模式:保险代销为主要收入来源

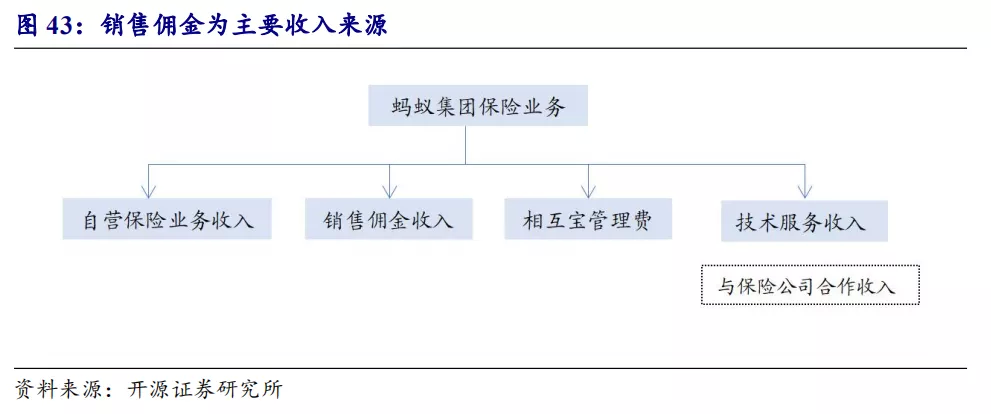

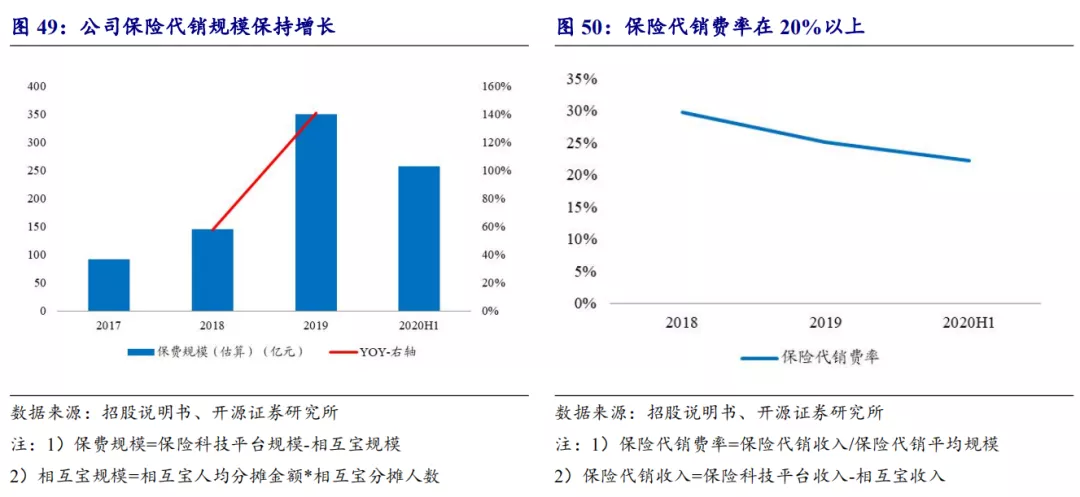

销售佣金为主要收入来源。公司保险科技平台主要包括自营保险业务收入、销售佣金收入、相互保管理费和技术服务收入,其中,销售佣金收入为主要收入来源;子公司中,信美人寿相互保险目前处于亏损状态,国泰保险2019年扭亏为盈。

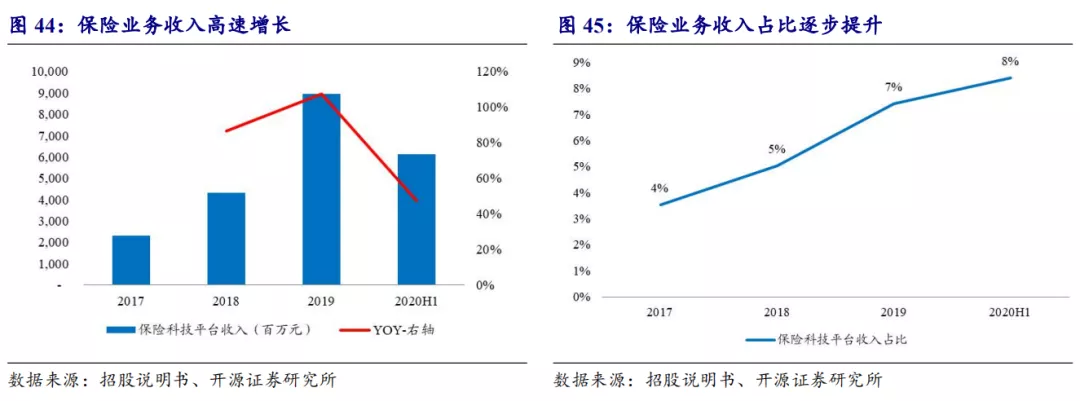

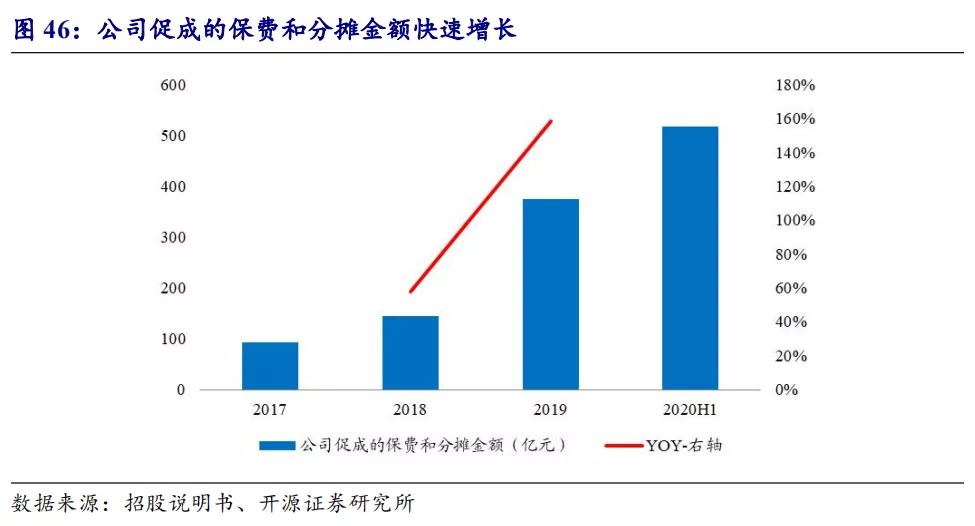

公司促成保费及分摊规模高速增长驱动保费收入快速扩张。2017-2019年公司促成的保费及分摊规模年均复合增长率为102%,主要来自第三方合作机构保费规模快速增长,驱动公司保费收入大幅增加,2018和2019年公司保险科技平台收入同比增速均超80%。保险科技平台收入占总营收比重逐步从2017年的4%上升至2020H1的8%,公司保险业务整体占比较低,但增长迅速。

相互宝:规模快速扩张

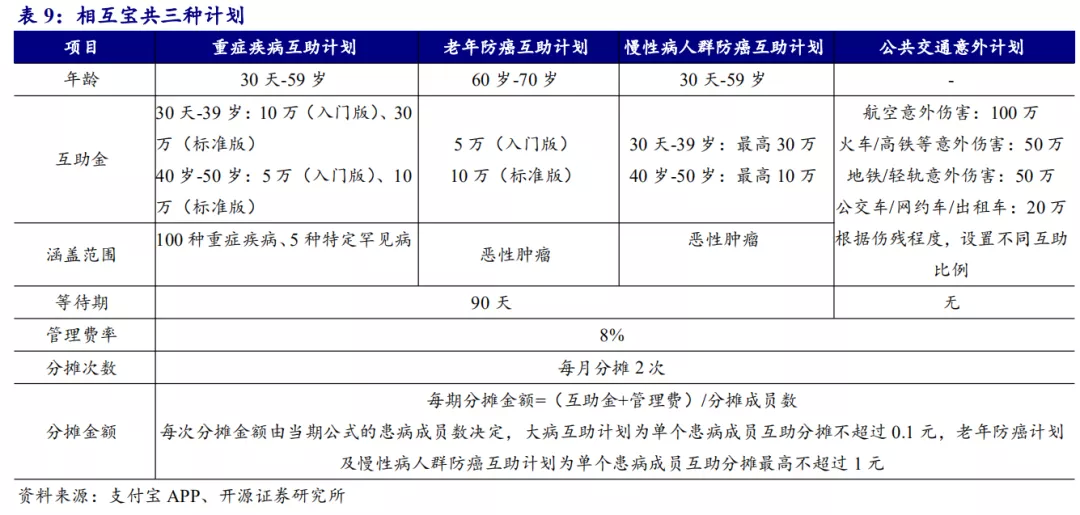

三种互助计划,涵盖多种重疾。2018年,蚂蚁上线相互宝,相互宝通过互助和后付费的形式,会员加入相互宝时不需要付费。互助金申请获批后,该会员将获得一次性互助金,费用由其他所有成员分摊,涵盖肺癌、乳腺癌、甲状腺癌和严重脑损伤等重疾。公司收取8%的管理费,用于分摊金额收支、案件调查审核、诉讼仲裁公正、计划日常运营维护等。

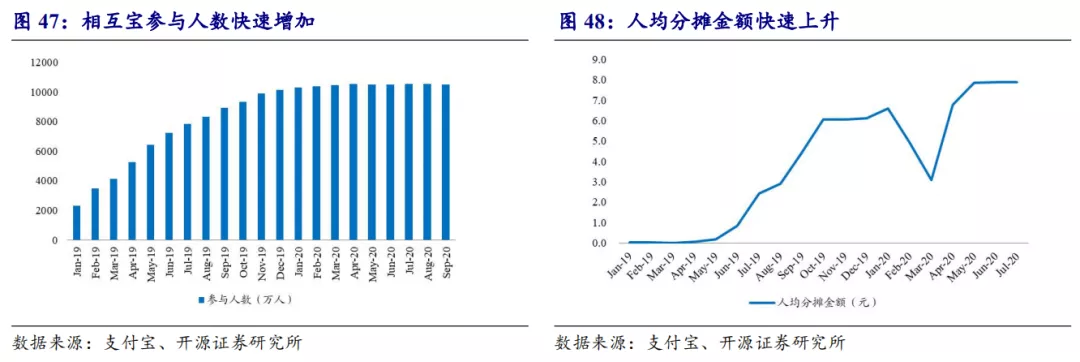

参与人数不断增长,分摊金额快速上升。自2019年起,相互宝参与人数快速增加,从2019年1月的2331万人上升至2020年9月的1亿人,参与人数实现翻倍式增加。随着参与人数的不断增加,患病和申请救助的人数随之增加,人均分摊余额快速增长。

保险代销:规模高速增长,整体费率较高

相比腾讯微保,产品选择多样。蚂蚁保险覆盖健康、意外、旅行、财产、人寿、车险等保险种类,提供2000多种产品,同时推出全民保、健康金,相较于传统保险,具有低门槛、透明化、简单普惠等优势。腾讯微保同为保险代销公司,从经营策略上,腾讯微保为客户提前筛选好保险产品,控制产品上线数量,相比蚂蚁保险,产品种类较少。

规模高速增长,费率整体较高。公司保险代销规模整体持续增长,驱动保险代销收入快速扩张。代销费率整体处于较高水平,开源证券预计近三年均保持20%以上,受费率水平较低的寿险保费迅速增长,2019和2020H1代销费率有所下滑。

未来空间:保费规模增长空间巨大

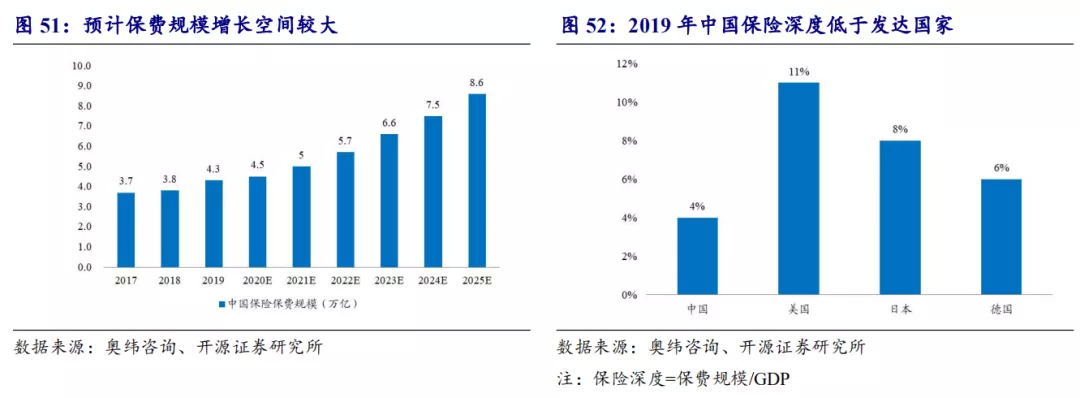

保费规模增长空间巨大。根据奥纬咨询数据,2019年我国保险保费规模仅为4.3万亿,4%的保险深度远低于美国的11%,与发达国家相比,存在一定差距。奥纬咨询预测,2019至2025年,我国保险保费规模年均复合增长率为12%,到2025年,保费规模将达8.6万亿,从目前看,我国保险行业增长潜力巨大。

2.3、 创新业务及其他:业务增长潜力较大

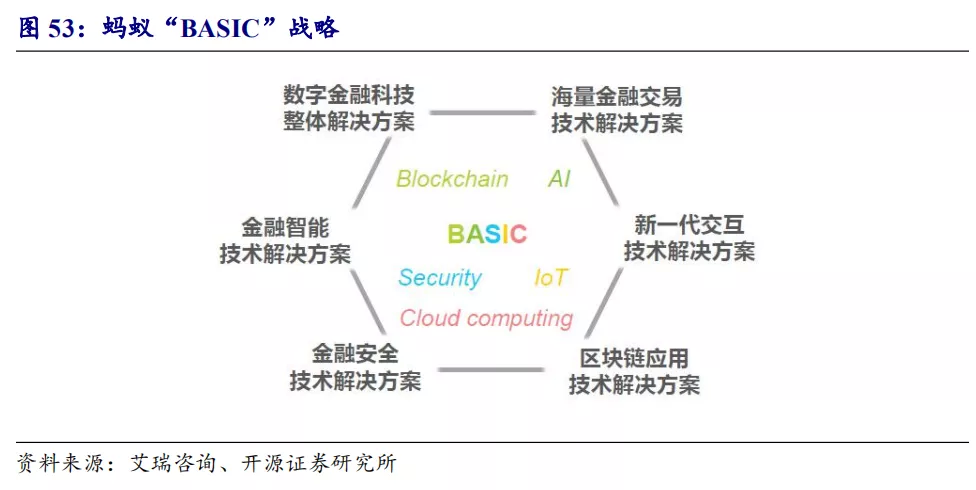

“BASIC”战略推动金融科技的升级。蚂蚁集团重点围绕“BASIC”战略进行布局,主要包括Blockchain、AI、Security、LoT、Cloud,并在此基础上延伸出风控、信用和连接的三大能力。“BASIC”战略推动金融科技的升级,为数字金融科技、数字金融交易技术、金融安全技术等方面提供解决方案,将消费者和商家连接起来。

蚂蚁链解决信任难题。公司的蚂蚁链BaaS开放平台支持区块链上的各类应用以及增值服务,可以低成本快速部署,并可根据客户需求进行定制,具有高性能、高可靠性和高容错性等特点。蚂蚁链已经用技术解决了超过50个场景的信任难题,截至2020 年6 月30 日止12 个月期间,蚂蚁链平台产生了超过1 亿个日度活跃上链数据,包括专利、凭证和仓单等。目前,蚂蚁链区块链专利申请和授权量均为全球第一。

创新业务收入占比较低,增长迅速。公司通过提供各类创新技术服务、以及行政及支持服务取得创新业务及其他收入,从2019 年开始,公司从蚂蚁链取得收入。目前公司创新业务占营业收入比重较低,仅为1%左右。自公司从蚂蚁链取得收入后,收入增速实现快速增长,2020H1收入同比+113%,业务发展潜力较大。

3、成本端:交易规模驱动成本上行

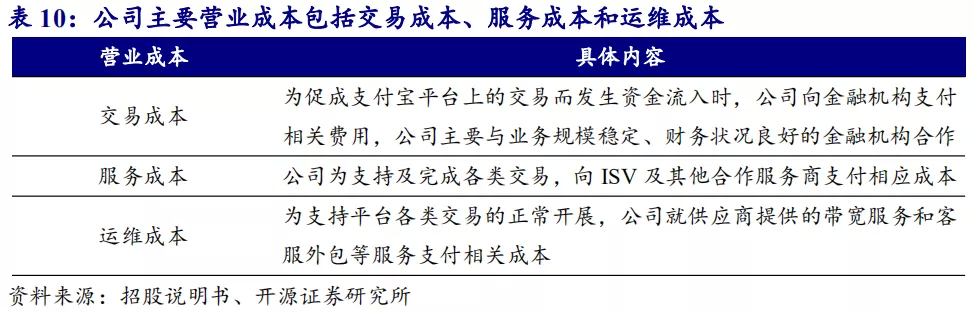

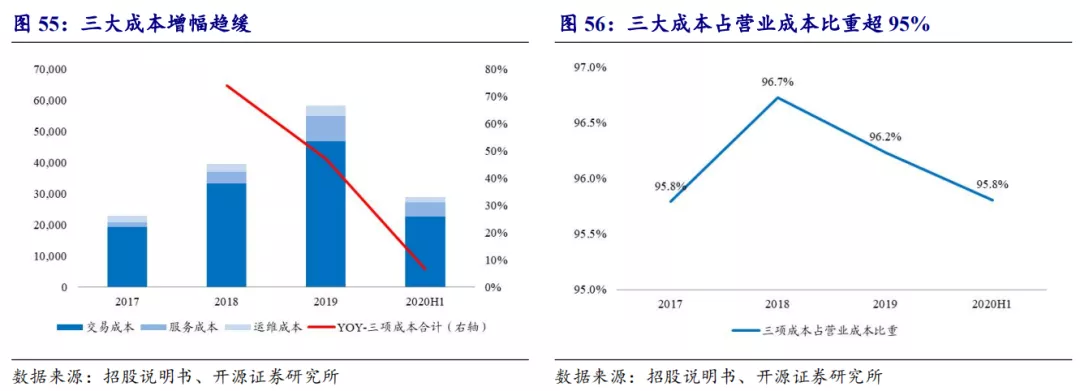

三大营业成本,受交易规模驱动。公司主要营业成本包括交易成本、服务成本和运维成本,三大成本占营业成本合计比重超95%,主要是为支持公司平台上交易的正常开展所发生的相应成本。2018年公司向金融机构支付的交易费率上涨导致交易成本大幅增加,目前公司主要营业成本增幅趋缓。

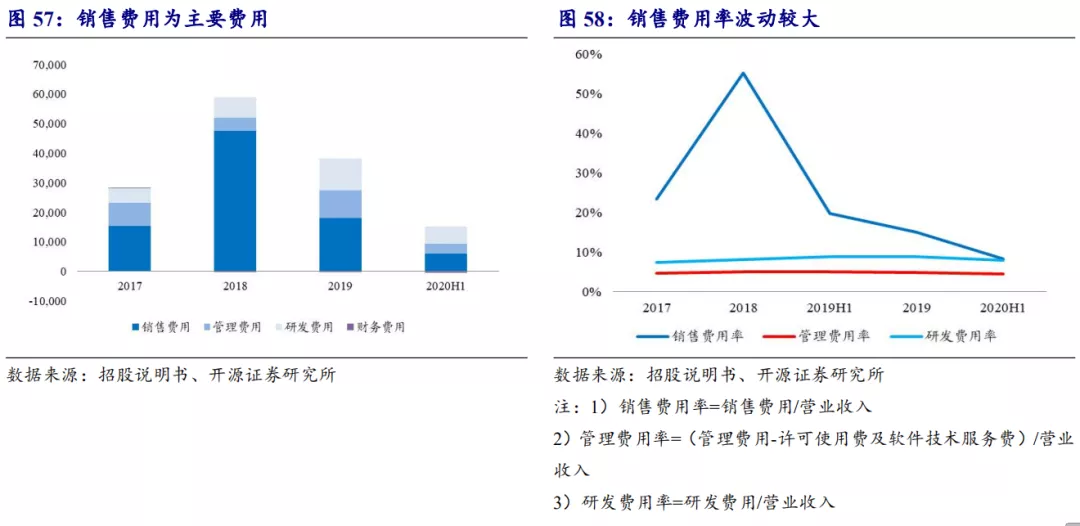

销售费用占比最高。销售费用为公司主要费用,2018年公司为了进一步扩大市场领导力,公司在推广及广告费用方面进行了较大规模的主动投入,带来销售费用和费用率大幅上涨。公司管理费用和研发费用整体较为平稳,管理费用率为5%左右,研发费用率为9%左右。

4、盈利预测 与投资建议

4.1、盈利预测

基于上述假设,开源证券预计公司2020年-2022年归母净利润分别为422.34亿元、563.27亿元、696.15亿元,分别同比+149%/+33%/+24%,加权平均ROE分别为13.99%/12.77%/14.30%,EPS分别为1.41/1.88/2.32元。

4.2、估值分析

绝对估值

开源证券通过三阶段FCFE模型来计算公司合理估值:

第一阶段4年期假设:开源证券假设公司2020-2023年净利润分别为422/563/696/863亿元,FCFE分别为248/459/698/932亿元。开源证券以十年期国债收益率为无风险收益率,假设市场必要回报率为10%,以腾讯控股近5年加权调整后Beta为β系数,预计市场风险折现率为11.07%。

第二阶段5年期假设:开源证券假设公司2024-2028年FCFE每年增速为25%。

第三阶段永续假设:开源证券假设公司永续增速为3%。

基于上述假设,通过三阶段FCFE模型,开源证券计算公司合理市值为2.03万亿,对应2020年PE为48倍,对应目标价67.45元。

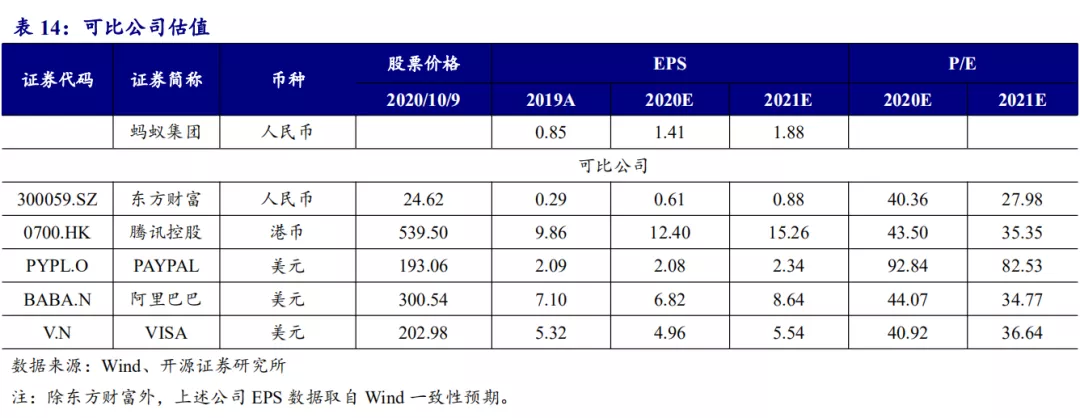

相对估值

按照公司主要从事业务,开源证券选取东方财富、腾讯控股、PAYPAL、阿里巴巴、VISA作为可比公司,采用PE法估值。参考可比公司平均估值,开源证券给予蚂蚁集团2020年40-60倍PE,对应市

值区间为1.69万亿元-2.53万亿元,价格区间为56.24元-84.36元。

综上,开源证券通过上述两种估值方法确定公司2020年PE为40-60倍,市值区间为1.69万亿元-2.53万亿元,目标价为56.24元-84.36元。

4.3、投资观点

以支付为流量入口,打造数字金融生态系统,竞争优势明显。公司以移动支付为流量入口,打造微贷科技、理财科技、保险科技三大平台,将支付场景拓展至居民生活全面场景,为用户提供包含支付、理财、信贷、保险等全面金融服务,实现流量变现。充分受益于流量变现、消费升级、居民资产入市等红利,公司业绩有望实现进一步突破。开源证券预计2020-2022年公司净利润分别为422.34/563.27/696.15亿元,EPS分别为1.41/1.88/2.32元。根据FCFE和PE估值法,开源证券给予蚂蚁集团2020年40-60倍PE,对应市值区间为1.69万亿元-2.53万亿元,价格区间为56.24元-84.36元。

5、风险提示

互联网竞争加剧,公司市场份额有所下滑;

宏观经济波动造成信贷危机,对公司微贷业务造成不利影响;

受监管影响,公司业务规模增长受限。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP