国信证券:中国利郎(01234)Q3销售超预期,看好冬季持续发力

本文来自微信公众号“纺服研究小伙伴”,作者:丁诗洁。

事项

2020年10月12日,中国利郎(01234)公告,2020年第三季度“LILANZ”产品的零售金额(按零售价值计算)与2019年同期比较上升5%至10%。

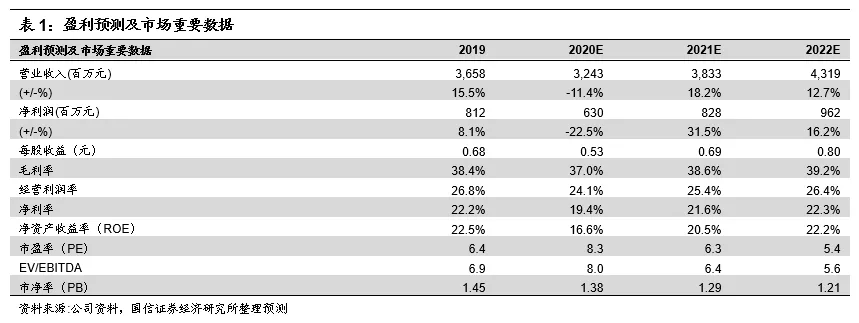

国信观点:1)Q3好于预期,公司Q3~Q4销售占全年7成左右,冷冬有望促进Q4维持出色表现;2)上半年收入下滑净利率稳定,派息比例超过7成,渠道优化稳步推进,轻商务系列多数转为直营;3)新零售发展迅速,助力库存清理和品牌推广;4)风险提示:宏观经济与消费需求大幅下行;库存去化不及预期,加大利润拖累;市场的系统性风险;5)投资建议:超预期经营表现有望持续,看好估值修复弹性。公司Q3超预期的销售表现和Q4旺季的来临有望顺利去化库存,提升订货预期,目前处于经营业绩拐点和估值修复的前期。并且以今年估值和公司历年70%派息比例计算,公司股息率在8.4%,安全边际高。我们看好公司持续的经营改善与估值修复的弹性。考虑到超预期的流水表现,我们上调盈利预测,预计公司20-22年净利润同比-22.5%/31.5%/16.2%,EPS分别为0.53/0.69/0.80元(此前为0.47/0.67/0.78元),当前股价对应PE分别为8.3x/6.3x/5.4x,上调公司合理估值7.0-7.8港元(对应2020 PE 9x-10x),维持“买入”评级。

评论

1 Q3好于预期,公司Q3~Q4销售占全年7成左右,“冷冬”有望促进Q4维持出色表现

公司在中报期指引目标下半年零售端销售额将以不低于中单位数增长,目前看Q3零售端销售额同比增长5%~10%,好于此前预期。从折扣看也有较好的恢复,新品预计在8折左右,过季品5折左右,逐月复苏趋势较好。“十一”黄金周旺季开启,公司销售额预计同增40%-50%。历年来公司下半年的销售额占全年的7成左右,预计下半年受益于消费需求加速释放和“冷冬”,Q3的恢复趋势将有望在Q4延续。9 月“消费促进月活动活动前两周,全国商品消费和服务消费总额约 1.9 万亿元,环比增长 7.4%;活动第三周消费总额约 9900 亿元,比活动前增长 8.5%。据商务部监测,10 月 1 日至 8 日,全国零售和餐饮重点监测企业销售额约 1.6 万亿元,日均销售额比去年“十一”黄金周增长 4.9%。此外,中国气象局预计今年冬天会形成拉尼娜事件,或为“冷冬”。

2 上半年收入下滑净利率稳定,派息比例超过7成,渠道优化稳步推进,轻商务系列多数转为直营

2020年上半年,公司实现收入10.93亿元,-29.0%;归母净利润2.69亿元,-30.8%。公司现金充沛,保持低杠杆和高派息,派息比例约75.6%。卫生事件影响下公司的费用开支保持相对灵活,控费降本保持净利率稳定;库存周转天数相比去年同期上升54天,渠道库存也有所增加,下半年将利用奥莱店、线上促销等方式清理库存,预计2020年底恢复正常。

上半年店铺数量减少98家至2717家,面积下降3.9%,购物商场店维持占比28%。公司共有一级/二级分销商77/768家,数量相对稳定。应对实体店客流下滑积极发展线上,电商销售额同比增长1.5倍。公司在加强库存管理和品牌塑造的基础上,将轻商务228家店铺转为直营。

3 新零售发展迅速,助力库存清理和品牌推广

公司下半年的首要目标是保持库存健康,具体措施包括:1)强化快反柔性供应,减少2020秋季订单、降低2020秋冬订货会订货比例到7-8成;2)线下推动分销商开设奥莱店,线上多渠道引流加快库存清理;3)加强品牌推广,推出不同联名产品,并在第四季度聘用新的代言人。在今年冬季良好势头和库存顺利去化背景下,展望明年春夏季,公司目前态度也较为乐观,店铺也有望回到正增长通道。

4 风险提示

1.宏观经济与消费需求大幅下行;2.库存去化不及预期,加大利润拖累;3.市场的系统性风险。

5 投资建议:超预期经营表现有望持续,看好估值修复弹性

公司Q3超预期的销售表现和Q4旺季的来临有望顺利去化库存,提升订货预期,目前处于经营业绩拐点和估值修复的前期。并且以今年估值和公司历年70%派息比例计算,公司股息率在8.4%,安全边际高。我们看好公司持续的经营改善与估值修复的弹性。考虑到超预期的流水表现,我们上调盈利预测,预计公司20-22年净利润同比-22.5%/31.5%/16.2%,EPS分别为0.53/0.69/0.80元(此前为0.47/0.67/0.78元),当前股价对应PE分别为8.3x/6.3x/5.4x,上调公司合理估值7.0-7.8港元(对应2020 PE 9x-10x),维持“买入”评级。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP