9月快递行业数据:均价环比回升,业务量增速年内新高

本文来自微信公众号“兴业证券交通运输与物流研究”,作者:王品辉、张晓云等。

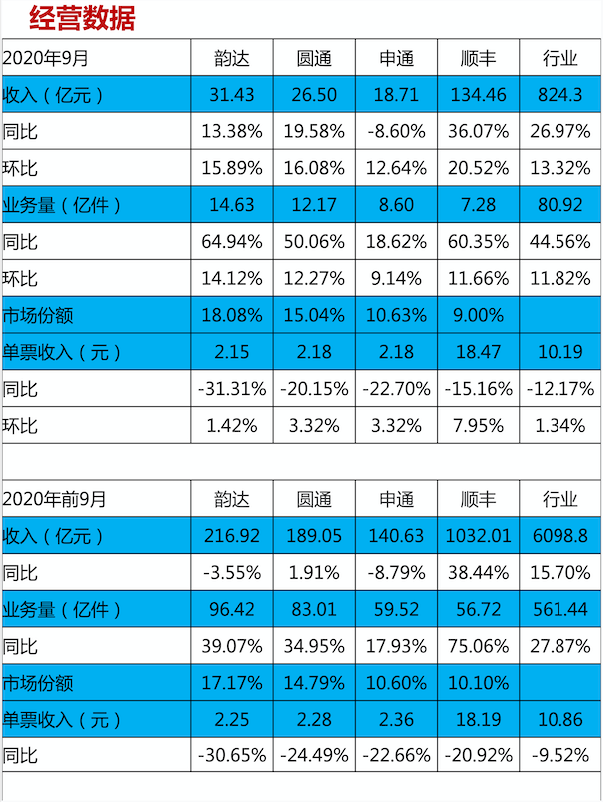

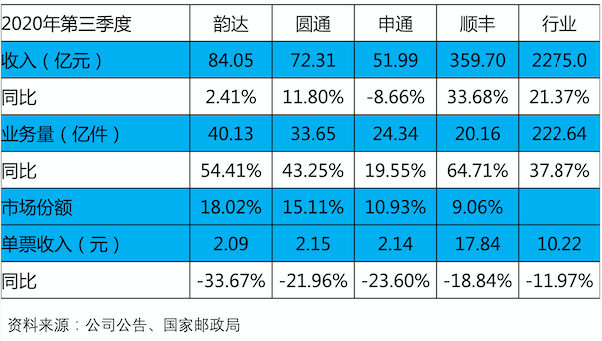

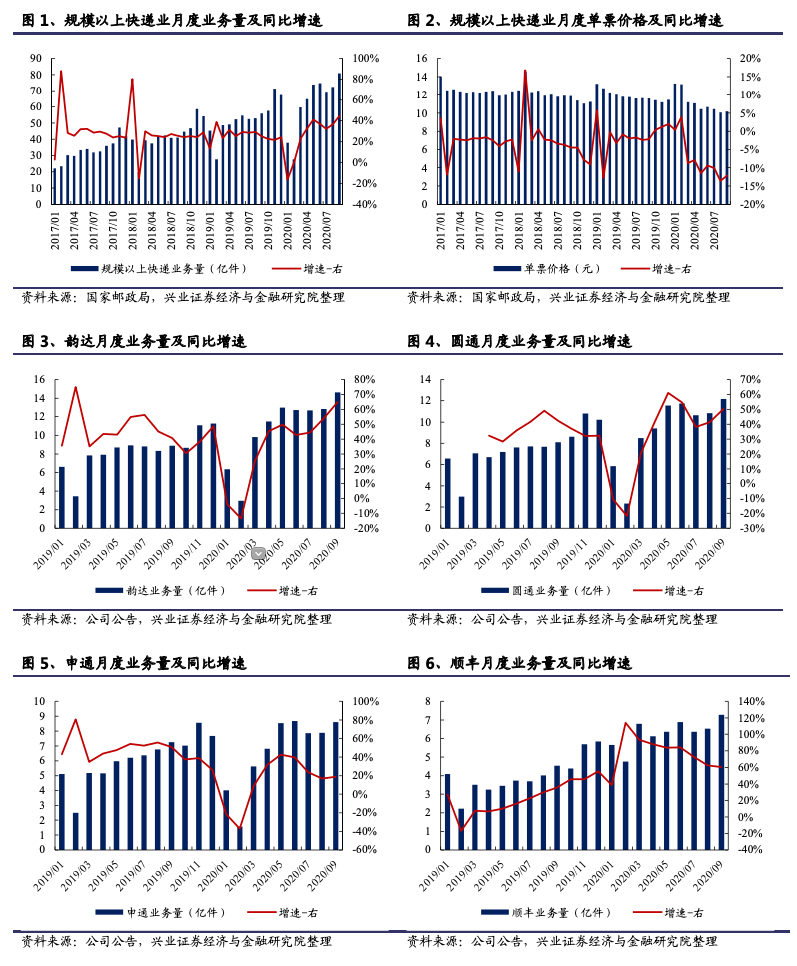

9月行业需求维持高位,均价环比小幅回升:2020年9月全国快递业务量80.92亿件,同比增长44.56% (2020年前9月+27.87%)。异地件业务量67.96亿件,同比增长49.82%(2020年前9月+31.20%)。全国快递行业收入824.3亿元,同比增长26.97% (2020年前9月+15.70%)。全国快递单月平均单价为10.19元,同比增长-12.17%(2020年前9月-9.52%)。9月行业增速维持高位,体现出电商需求的成长性,同时单票价格环比小幅回升。

行业集中度提升,韵达增速明显加快:2020年9月快递服务品牌集中度指数CR8为82.9,同比提升1.1。前9月,顺丰业务量增速超行业47个百分点,韵达超行业11个百分点,圆通超行业7个百分点,申通落后行业10个百分点。

上市公司环比企稳:9月业务量方面,韵达完成14.63亿件,同比增69.94%,环比增14.12%(2020年前9月+39.07%);申通完成8.60亿件,同比增18.62%,环比增9.14%(2020年前9月+17.93%);圆通完成12.17亿件,同比增50.06%,环比增12.27%(2020年前9月+34.95%);顺丰完成7.28亿件,同比增60.35%,环比增11.66% (2020年前9月+75.06%)。9月单票收入方面,韵达单票收入2.15元,同比减31.31%,环比增1.42%(2020年前9月-30.65%);申通单票收入2.18元,同比减22.70%,环比增3.32% (2020年前9月-22.66%);圆通单票收入2.18元,同比减20.15%,环比增3.32%(2020年前9月-24.49%);顺丰单票收入18.47元,同比减15.16%,环比增7.95%(2020年前9月-20.92%)。卫生事件之后的激烈竞争持续,单价和份额的跷跷板效应明显,但9月接近旺季,价格环比企稳。

近期数据来看,行业需求高位企稳,同时行业竞争激烈,但行业龙头的地位仍然稳固,集中度进一步提升,激烈竞争叠加需求逐步降速预示着行业出清或渐行渐近。

风险提示:电商需求低于预期、行业价格战超预期、资本开支超预期

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP