六成百强上市房企布局城市更新:最高达1亿平方米,三大梯队房企规模差距拉大

本文来自微信公众号“丁祖昱评楼市”,作者:丁祖昱。

存量时代下,城市更新是房企绕不开的课题。

克而瑞研究中心最新数据显示,百强上市房企中,约有六成房企涉足了城市更新,其中TOP50上市房企的比例达到了78%。若以城市更新规模超100万平方米计,已成规模的企业比例达到40%左右,超六成百强上市房企有参与城市更新改造的经历。

基于入局时间、资金投入和运营经验等因素的影响,房企涉及城市更新的规模差距非常大,通过城市更新获取的建面跨度也逐渐拉开。从房企布局城市更新的规模来看,规模最小的房企只参与了1个项目,建面不到10万平方米,规模最大的房企涉及了100多个项目,总建面可达1亿平方米,释放后货值达数千亿。

整体来看,随着行业由增量市场向存量时代过渡,城市更新市场规模将持续扩大。

01 规模最高已达1亿平方米

在土地资源日益短缺的当下,通过城市更新获取的土地楼板价往往低于周边的招拍挂土地,房企能用较低的拿地成本撬动更高的利润,加之一二线城市的土地日趋紧缺,而一些老旧建筑需要拆除重建,城市更新便成为房企拓宽拿地渠道的有效手段。

城市更新为企业发展带来新的业绩增长点,布局这一领域的房企不断增加,已成规模的房企比例不断上升。

根据房企2020年半年报及公开信息,已有超六成百强上市房企参与城市更新改造,其中约有40%的企业已经达到超百万方的规模。

TOP50上市房企参与度更高,其中78%的房企参与城市更新,形成规模的房企占比则达到了51%。究其原因,主要是因为TOP50房企有更充足的资金和更强的运营能力。

从企业参与规模来看,基于入局时间、资金投入和运营经验等因素的影响,房企涉及城市更新的规模差距非常大。以企业城市更新业务获取、但未转化成土地储备的那部分建面,即“城市更新潜在建筑总建面”来衡量企业参与城市更新的程度,规模小的只参与了1个项目,建面不到10万平方米,但规模大的涉及100多个项目,总建面可达1亿平方米,释放后货值达数千亿。

整体来看,一是由于越来越多的房企进入城市更新赛道,行业即将进入“分蛋糕”状态,二是由于每家房企在不断获取城市更新项目且这部分土储转化缓慢,行业整体规模持续扩大。

02 三大梯队房企规模差距拉大

近期,东莞、广州、深圳等地城市更新项目陆续公布进展,明确未来改造计划,存量时代下,城市更新无疑将成为中国经济新风口和未来城市发展的新增长极,但由于参与时间长短、企业运营实力等多种原因影响,入局的房企逐渐发展成三大梯队。

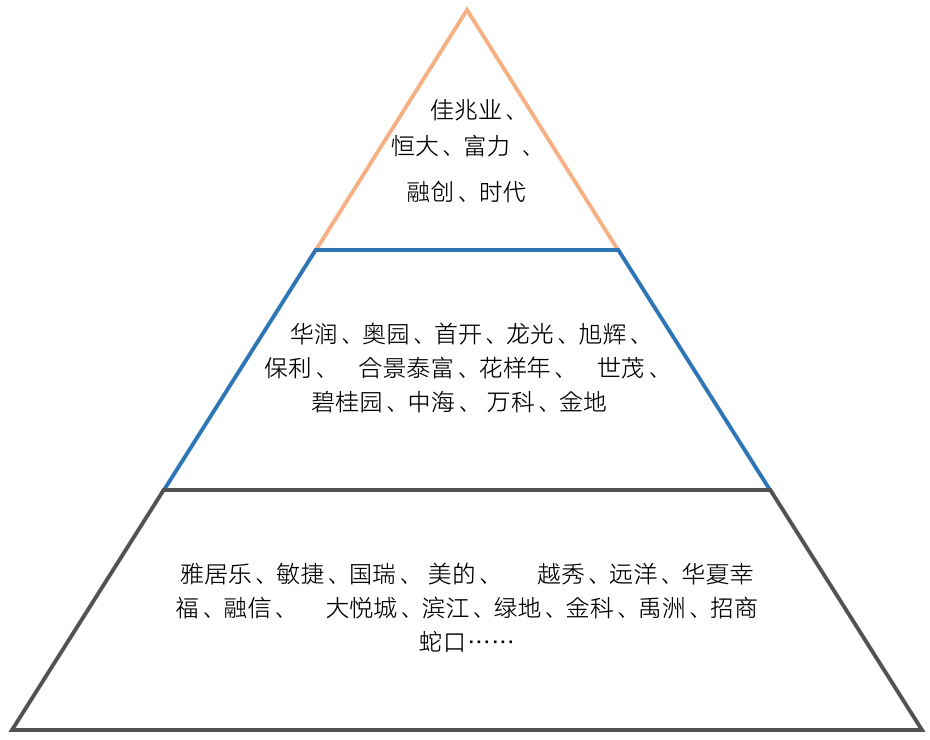

以房企城市更新潜在建筑总建面来衡量企业参与城市更新的程度,可以把房企分为三个梯队,佳兆业、富力、恒大城市更新规模遥遥领先。

图:2020H1百强上市房企城市更新规模梯队分布

来源:企业年报、CRIC

具体来看,佳兆业(01638)、恒大(03333)、富力(02777)、融创(01918)、时代这5家房企均位于第一梯队,他们或资本雄厚,或经验丰富,获取项目的能力强。2020年上半年新签约项目未来可释放建面达百万级别,城市更新板块潜在总建面均大于5000万平方米。

以佳兆业为例,2020年上半年新增20个旧改项目,截止2020年中总储备项目达167个,土储占地面积达4200万平方米,预计转化后提供建面逾一亿平方米。但鉴于城市开发更新周期长、周转慢,转化能力才能真正决定业绩。自佳兆业成立以来,共成功转化了32个旧改项目,转化面积逾1360万平方米。上半年面临卫生事件的影响,仍成功转化了5个位于香港、深圳和广州的项目,提供了超81万平方米的土储建面,全年来看预计能转化10个项目达160万平方米。

从效果来看,通过城市更新改造上市的项目均取得了良好的销售业绩,相比土地成本实现了较高的利润率。比如,佳兆业在深圳的主要旧改项目平均成本(包含地价和回迁房建安成本)为14100元/平方米,但销售均价可达40000-70000元/平方米。

不过,佳兆业99%的城市更新占地面积都位于大湾区,如何实现异地复制仍是企业亟需面对的问题。

表:截止2020年中佳兆业未纳入土储的旧改项目情况(万平方米)

数据来源:企业公告,CRIC

第二梯队房企城市更新建筑面积段为1000-5000万平方米,既有碧桂园、保利、中海这样的全国性规模房企,也有龙光、奥园、合景泰富这样的粤系房企凭借地缘优势高歌猛进。

比较典型的是奥园,从入局时间来看,奥园2015年才开始布局旧改,但无论是拓展速度还是转化速度都较为突出。今年上半年,奥园通过城市更新渠道获得1633万平方米土储建面的净增长,总规划建面达3058万平方米,涵盖超50个项目,上半年共实现了4个项目的转化,释放了64万平方米的土储建面。粤港澳大湾区仍是城市更新重点布局区域,可售资源占比达95%,下半年通过城市更新渠道拿地建面占比从7%调整到15%左右。

第三梯队参与城市更新部分的建筑面积小于1000万平方米,其中大于百万规模的有10余家,绝大多数房企只涉及了零星一两个项目。他们暂时可能没有把城市更新作为主要业务发展,但仍把这作为一种有效的拿地手段。

03 市场将迎10万亿元大赛道

事实上,城市更新对房企来说已是一片广阔的蓝海。

住建部统计数据显示,截至今年上半年,全国共有老旧小区约有17万个,涉及居民超过4200万户,建筑面积约为40亿平方米,初步估算的投资额将高达4万亿,集中分布于北上广深四大一线城市以及西安、武汉、天津等二线城市。

据测算,中国房地产总市值已超过300万亿元,按每年2%的城市更新速率计算,城市更新迎来6万亿元级市场。随着总市值的不断增加以及存量转化率的持续提升,最终市场将迎来10万亿元的大赛道。

今年4月国务院常务会议上,确定加大城镇老旧小区改造力度,其中,各地计划改造城镇老旧小区3.9万个,涉及居民近700万户,比去年增加一倍。重点改造2000年以前建成的老旧小区的量,大概有30亿平方米。

表:2020年各省市城市更新计划情况

数据来源:CRIC整理

城市更新对房企来说虽是一片广阔的蓝海,但房企入局仍面临挑战,实现突围更是需要长时间沉淀。

实际上,城市更新领域存在一定的门槛。目前,城市更新项目主要集中在大湾区和其他部分一二线城市,参与城市更新的房企也大多为规模房企和有本土优势的粤系房企。

鉴于城市更新开发周期长、资金压力大、规划难度高、涉及关系复杂等问题,本身存在很多不确定性,因此容易给房企带来不小的资金压力,甚至陷入财务风险。

除此之外,城市更新还对房企的资源协调能力、运营能力提出挑战。因此,房企在布局时需全面考虑自身条件,清楚旧改模式的复杂性,而在城市更新领域已有所动作的房企要有意识地把城市更新改造经验形成系统,打造团队经营,才能有所突破。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP