中金:从需求看高镍锂电中长期发展的必要性

本文来自微信公众号“中金点睛”,作者:曾韬 刘俊。

我们强调,锂电技术路径是由技术本身的性价比与需求共同决定的,需求的分层会带来不同路径的落地。针对消费者最重要的两个需求维度:1)价格、2)里程,我们认为高镍锂电是中长期推动无里程焦虑平价的重要路径。快充作为电池与基础设施以解决里程焦虑的另一维度,我们也将一并在本文中讨论。

摘要

严峻工况下,目前的新能源车里程将大打折扣。真实工况下综合平均里程仅为标称里程的约70-80%,消除消费者真实的里程焦虑需要标称里程进一步提升,带来高镍与快充技术的中长期发展确定性。在高速+冬天的最严峻工况下,新能源车真实里程平均仅有标称里程的一半。由此我们认为中长期标称里程达到600km以上,配合快充的基础设施建设,才能较好的消除里程焦虑,而平价与真实里程需求的共同满足需要高镍锂电进一步的发展。结构性的创新如CTP并不阻碍材料层面创新的发展,高度CTP短期内对考虑分散供应链的国际一线车企不完全适用,同时三元进一步的降本同样依赖高镍。

通过系统能量密度的进一步提升与自身降本,高镍锂电中长期有望从系统级成本上接近或低于铁锂。我们认为单Wh成本与价格上,高镍锂电高于铁锂,但通过系统能量密度的大幅提升,与进一步降本下Wh成本差的缩小,2025E高镍锂电可实现系统级成本中低里程与铁锂相近,高里程(>800km)低于铁锂。

快充是消费体验优化的另一个重要维度,需要电池与基础设施的共同进步。快充从电池维度需要解决锂枝晶与温度问题,当前重点的解决路径是在电解液环节提升电导率、锂离子迁移率与耐热性,在隔膜环节提升耐热性,并提升正负极的能量密度与倍率性能。基础设施方面设备难度并不困难,但电网容量将是较大困难。

当前锂电体系下,我们认为高镍与快充的需求将推动新型电解质LiFSI的应用。LiFSI作为新型锂盐的代表,相较于LiPF6,具备几大优势:1)低/高温稳定性更佳,2)更高锂离子电导率与离子迁移率,大幅提升快充性能,3)与负极能形成更稳定的SEI膜,提升循环寿命。劣势在于目前单价过高,综合生产技术难度较大,良率较低。我们认为高镍锂电与快充需求将推动LiFSI使用比例进一步的提升,驱动进一步的规模化,带来成本下降、良率提升。我们预测LiFSI2021年市场空间11.4亿元,2025年市场空间超150亿元,成长空间较大,具备LiFSI技术与产能储备的企业,将在高镍发展的路径上更具备竞争优势。

我们看好LFP与高镍的双路径,本质上是需求分层与对应技术的适配。动力电池是一个多参数互耦的系统,高能量密度带来基础安全性的相对短板下,需求企业具备电化学基础材料研发/制造/成组设计/供应链管理的全方位系统性领先性以保证产品性能与系统综合安全的达标。由此,我们认为龙头与对应优质供应链将继续引领技术变革。同时高镍三元对正极的要求形成的阶段性加工技术壁垒,以及短期原料上涨带来的业绩弹性下,我们推荐优质正极企业。

风险

新能源汽车需求不及预期,高镍锂电技术发展不及预期。

正文

从需求看锂电:高镍与快充发展趋势确定

真实里程需求驱动高镍锂电中长期发展

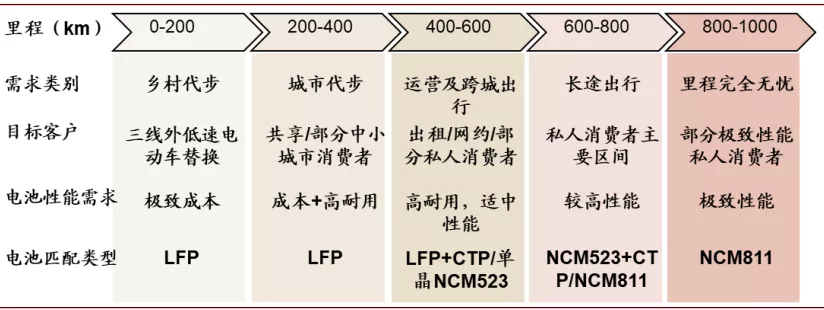

我们强调,锂电技术路径是由技术本身的性价比与需求共同决定的,需求的分层会带来不同路径的落地。简单来说,我们可以把里程划分为几个区,分别对应不同的场景(图1)。其中400km以下一般可满足普通通勤;400-600km基本可满足普通运营与跨城出行;600km以上可以满足消费者更长距离的出行,且基本消除里程焦虑(很少有能一天开800km以上的情况)。

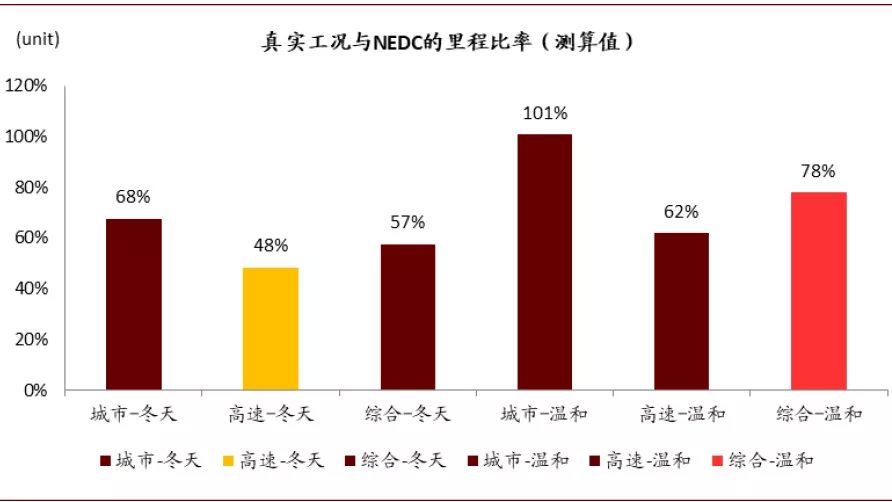

但在严峻工况下,目前的新能源车里程将大打折扣。目前消费者所看到的新能源车里程是以NEDC工况为基准的里程,在真实路况与使用上,存在一定的失真。同时工况严峻程度不同(也就是在什么样的环境里开),真实里程的失真度也不一样。根据EV-database所统计的海外在售车型在6个不同工况组合(区域与温度)下的真实里程,再考虑WLTP与NEDC里程的一定比例关系,我们测算得:

新能源车平均的综合可用里程(可以简单看成真实里程)只有标称NEDC里程的约80%。

在高速+冬天(-10摄氏度)的严峻工况下,新能源车的有效里程将折损一半。其中若是铁锂电池,我们认为折损幅度将更高。

图表: 动力电池技术路线与需求的分层(基于NEDC里程)

资料来源:GGII,中金公司研究部

消除里程焦虑是建立在真实可用的里程之上,中长期600km以上的标称里程有进一步普及的需求(对应严酷工况下的可用里程约300-350km)。

高镍锂电是驱动新能源车里程普遍提升至600km以上的重要技术路径。

整车的能源管理系统、综合热管理系统、不同工况的能耗优化,也是进一步提升真实里程的重要因素(整车轻量化,热泵+PTC系统,SiC的使用等)。

快充是从能源补给角度,进一步优化消费者长距离出行体验的重要补充。

CTP(Cell-to-PACK)技术可同样带来里程优化,但与高镍路径的发展并不冲突。

CTP对一线国际车企不一定完全适用。CTP程度的不同意味着电芯定制化程度,以及电芯企业介入车型周期的起点不同,高度的CTP往往需求电芯企业从底盘阶段就同车企形成合作,联合定制电芯,以形成由电芯到系统的最优效率,并满足电芯与整车底盘的物理结构特性(受力、散热等)的匹配。由于底盘设计的重要性,以及供应链安全下的供应商分散性,车企需要在效率与供应绑定中做出一定权衡。

结构创新并不阻碍材料创新的前进,中长期性价比依旧需要高镍推动。5系材料成本下降已经逐步面临一定瓶颈,高镍材料的发展与规模化有望带动进一步的降本,推动三元体系中长期实现油电平价。

图表: 真实工况与NEDC标称里程的差异(测算行业平均值)

资料来源:EV-database,中金公司研究部

高镍:中长期有望实现装车成本接近铁锂,平价可期

我们认为不能僵化的只看单kWh成本,而需要从车企的角度看待装车成本。装车成本受两大因素影响:1)电池的单kWh成本,2)能量密度对整车能耗的影响。

通过系统能量密度的进一步提升,高镍锂电中长期有望从系统级成本上接近或低于铁锂。

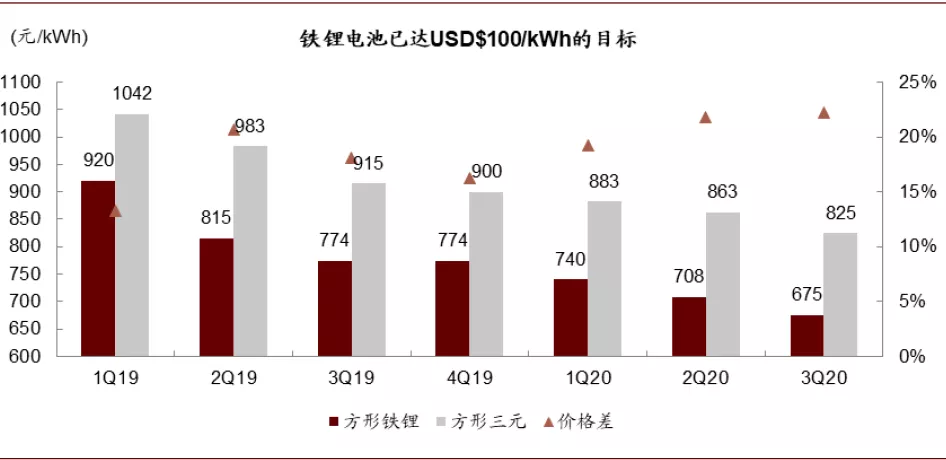

铁锂当前市场价格已低于700元/kWh,较三元低20%以上,在当前时点具备一定里程范围内的强竞争力。

图表: 市场平均三元与铁锂不含税价格趋势

资料来源:GGII,中金公司研究部

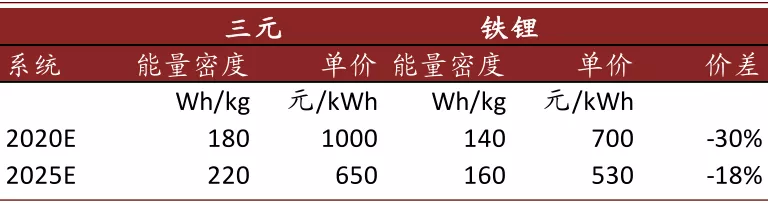

中长期来看,我们假设:

高镍三元与铁锂的kWh价格差将缩小。我们预期至2025年,高镍三元与铁锂的单kWh价格可下降至650元/kWh与530元/kWh,价格差将由目前的近30%,缩小至20%左右。

成本能量密度的绝对值差距将进一步拉大。我们预期至2025年,乘用车领域高镍三元与铁锂的系统能量密度可达到220Wh/kg与160Wh/kg。其中高镍三元若使用CTP,则能量密度有进一步提升的空间,铁锂提升的空间则已较有限。

图表: 2020E与2025E对比情景假设

资料来源:GGII,中金公司研究部;注:2020年三元电池价格基准价格较市场平均实际价格更高的原因为此处假设为高镍三元,普通三元目前价格更低,系统约800-900元/kWh

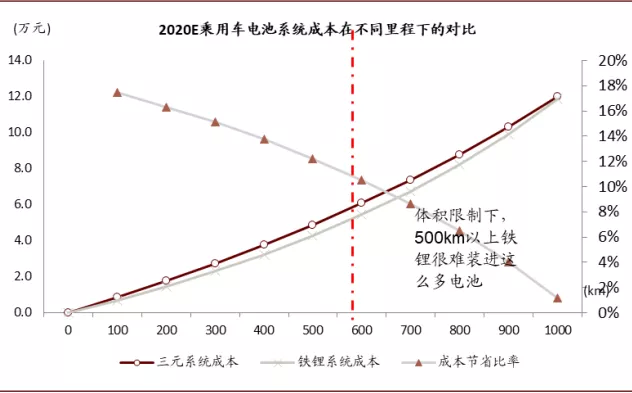

能量密度优势有望驱动高镍三元在中低里程装车成本上与铁锂相近,在长里程下实现成本更优。

当前时点,铁锂在中低里程上具备显著的成本优势,但体积能量密度限制其普及应用于500km以上车型中。

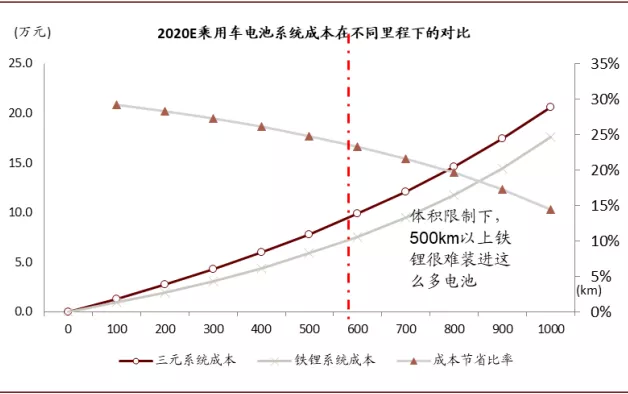

2025E,能量密度带来的能耗优势将驱动高镍三元在单kWh价格依旧高于铁锂的情景下,实现综合系统成本接近铁锂,并在长里程上低于铁锂。

图表: 2025年铁锂与高镍三元系统成本对比

资料来源:GGII,CIAPS,中金公司研究部

图表: 2020年铁锂与高镍三元系统成本对比

资料来源:CIAPS,公司公告,中金公司研究部

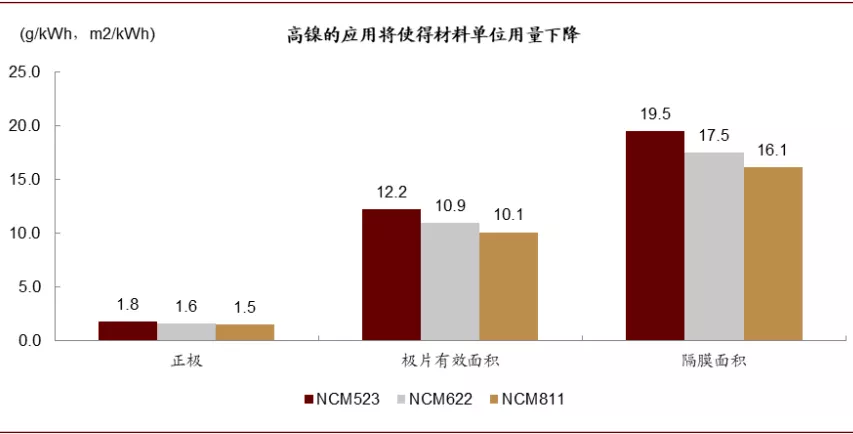

高镍路径通过减少材料用量,与核心金属用量,规模化下可推动三元进一步降本。高镍材料的使用可以带来四大材料各环节用量的进一步下降(原理方面来说,由于正极克容量的提升,使得正极涂布面积下降,对应使得极片面积、隔膜面积及电解液量下降),同时高镍材料钴含量较小,具备从正极本身进一步较NCM523降本的潜力。此外,由于高镍锂电中镍占比的快速提升,中长期硫酸镍的资源重要性将得到进一步的强化。

图表: 高镍应用有望直接带来各环节材料用量的下降,以推动成本下降

资料来源:GGII,中金公司研究部;注:正极假设约2%损耗率,极片假设160g/m2的单面涂布面密度,涂布隔膜考虑60%的较极片面积冗余。

快充:电池与基础设施共同推动消费者体验提升

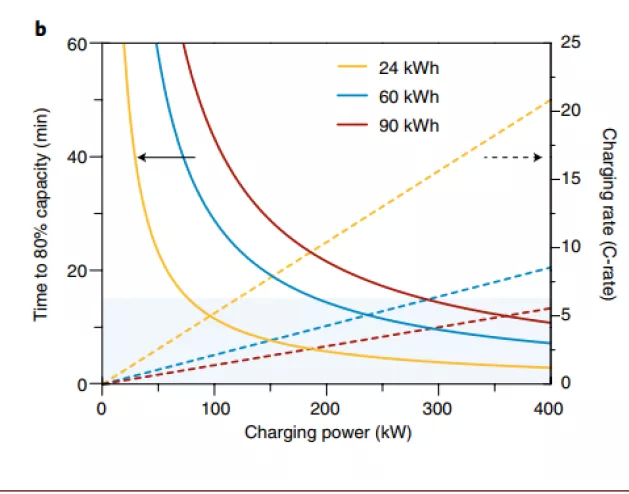

理想的快充是在15分钟内充满80%的电量(5C充电),但对于电池与基础设施均有较大挑战。

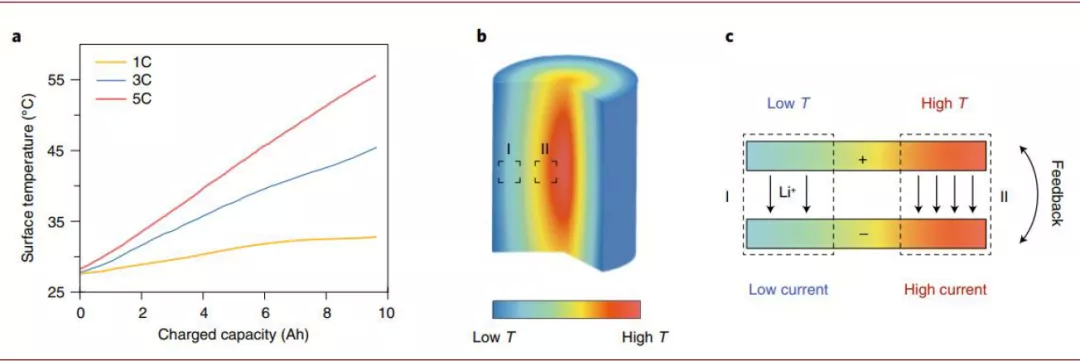

电池:快充对循环寿命与热稳定性都有较大挑战。循环寿命方面,将大幅提升负极锂沉积与锂枝晶的出现,一方面消耗活性锂离子使得容量下降,另一方面也会形成显著的安全风险。温度方面,快充过程中电池中心的温度将快速提升,因此对于电解液与隔膜的热稳定性提出更高的要求。也对电池系统的热管理有更严格的要求。

基础设施:快充一般需要300kW以上的充电桩,电网的容量是最大的限制。从充电桩设备来看,超高功率快充的设备问题相对好解决,包括1)液冷线缆,2)更准确的充电中通信以防止过充,3)综合设备的更高功率稳定性。但大规模建设超高功率的快充,对电网的压力较大,目前审核方面有较大的难度,未来需要配网容量扩容与储能的配合,来保障超高功率快充的推广。

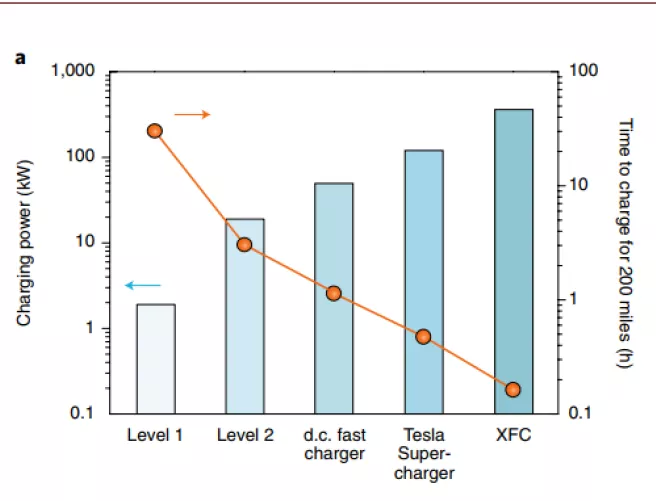

图表: 不同级别充电功率与充电时间

资料来源:Challenges and opportunities towards fast-charging battery

materials,中金公司研究部;注:左图纵轴为充电功率,横轴为不同的充电等级,XFC表示超级5C快充。右图横轴为充电功率,左纵轴为充到80%所需要的时间,右纵轴为充电倍率。

图表: 快充下,电池温度提升将更迅速,且中心温度高于周边温度

资料来源:Challenges and opportunities towards fast-charging battery

materials,中金公司研究部;注:左图为不同倍率下,充电量与温度的关系,中间图为电池发热的示意图,右图为充电温度与电流强度的示意图。

针对快充,四大材料均有其对应的优化方向

电解液:通过先进添加剂,提升电导率与锂离子迁移数,同时需要提升电解液的耐热性。

隔膜:降低隔膜对综合电解液电导率的影响,同时提升隔膜的耐热性。

正负极:正极提升倍率性能(钴与铝的含量),负极提升能量密度以及负极补锂。

LiFSI:优化快充与高镍性能的重要电解液添加剂

LiFSI作为新型锂盐的代表,相较于LiPF6,具备几大优势:1)低/高温稳定性更佳,2)更高电导率与离子迁移率,大幅提升快充性能,3)与负极能形成更稳定的SEI膜,提升循环寿命。劣势在于目前单价过高,综合生产技术难度较大,良率较低。

我们认为高镍锂电与快充需求将推动LiFSI使用比例进一步的提升,驱动进一步的规模化,带来成本下降、良率提升。具备LiFSI技术与产能储备的企业,将在高镍发展的路径上更具备竞争优势。

LiFSI相比LiPF6优势众多,国内厂商加快建设

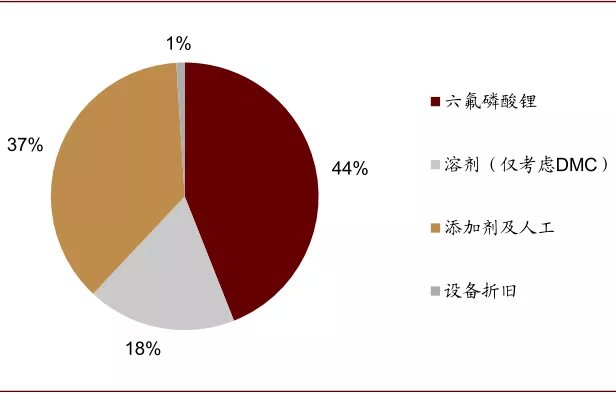

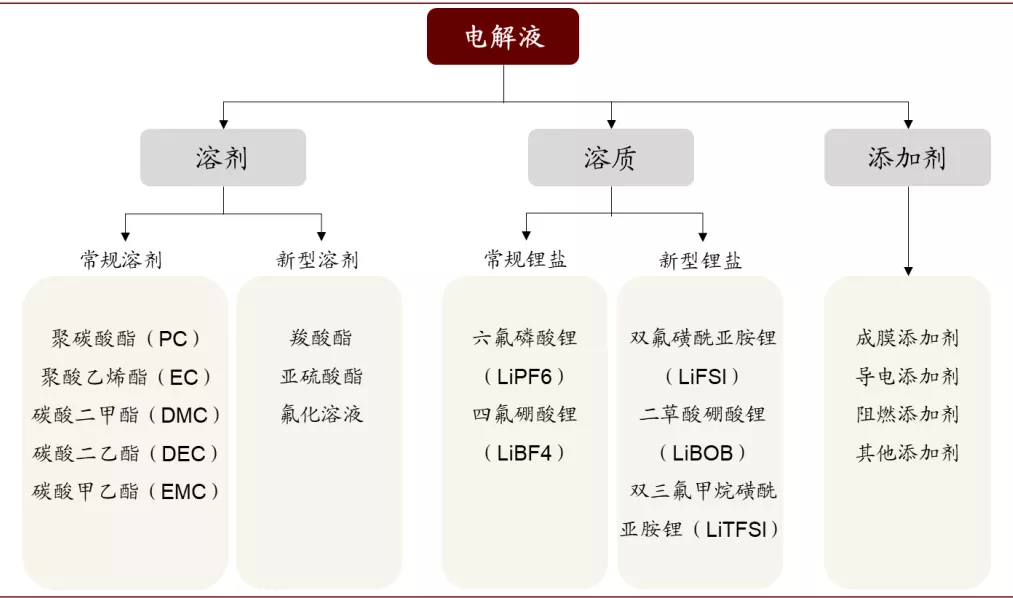

目前六氟磷酸锂仍为最主要锂盐,新型锂盐仅作为添加剂使用。电解液由电解质锂盐、有机溶剂、添加剂按比例配置而成,其中电解质锂盐是电解液的核心组成部分。六氟磷酸锂拥有电导率较高、电化学稳定性好等优点,同时制备成本及售价低(价格约10万元/吨),目前为最主要锂盐,在电解液额成本中占比约44%。而LiFSI、LiTFSI等新型锂盐因价格较高(>40万元/吨),目前仅作为添加剂在部分电解液配方中与LiPF6混合使用。

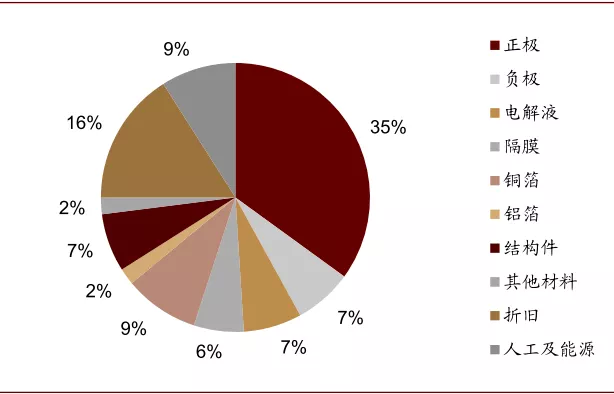

图表: 电解液当前在三元动力电池中成本占比约7%

资料来源:GGII,CIAPS,中金公司研究部

图表: 六氟在电解液中成本占比约44%(2019年)

资料来源:CIAPS,公司公告,中金公司研究部

图表: 电解液产业链

资料来源:康鹏科技招股书,中金公司研究部

六氟磷酸锂仍存在一定缺陷。六氟磷酸锂虽为目前主要锂盐,但仍存在以下几大缺陷:1)热稳定性差,温度过高时易分解产生PF5气体,影响动力电池安全性能。2)低温环境下,LiPF6在电解液中易结晶,导致电导率下降,使得电池内阻增加,影响电池放电性能。

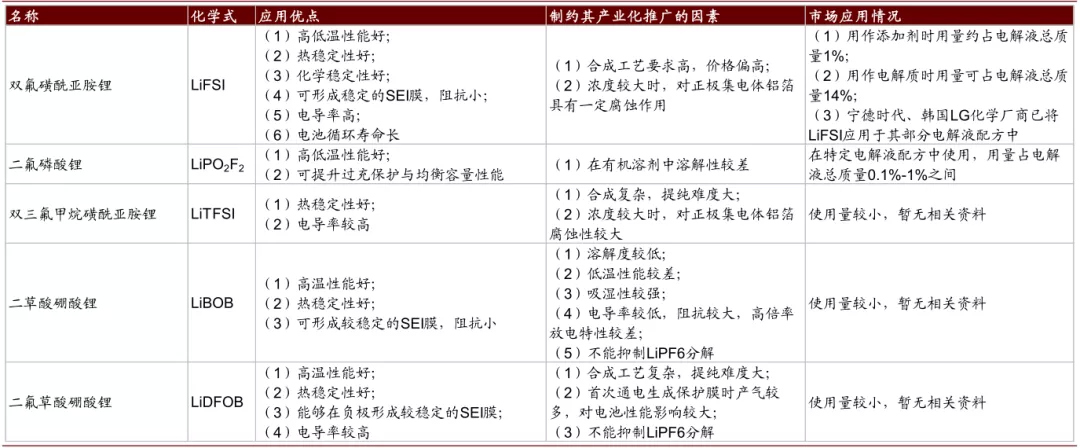

LiFSI为最有潜力的新型锂盐之一,市场推广应用情况较好。LiFSI全名双氟磺酰亚胺锂,化学式为Li[N(SO2F)2]或LiFSI,在目前研发的众多新型锂盐中被认为是最有潜力的新型锂盐之一,市场推广应用情况较好,已被宁德时代、LG化学等厂商用于部分电解液配方中。

图表: 各新型电解质优劣势及应用情况

资料来源:康鹏科技招股书,中金公司研究部

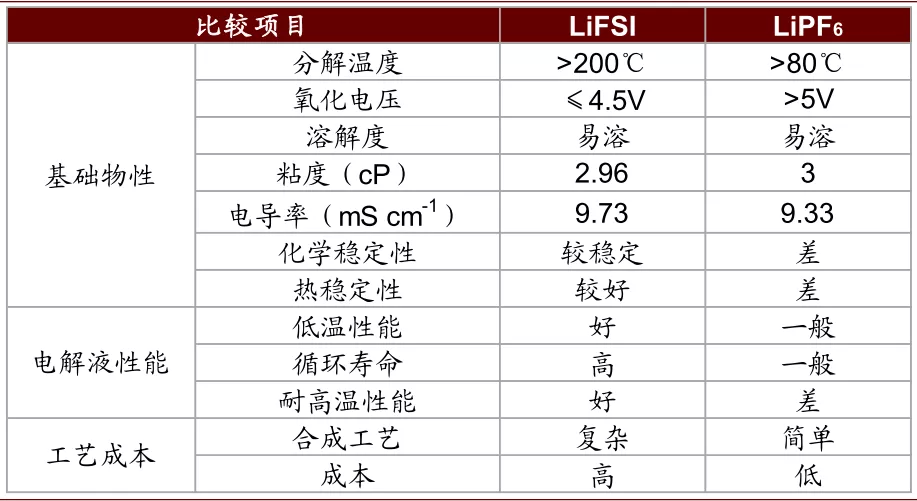

我们对比LiFSI和六氟磷酸锂,添加LiFSI的电解液相比于仅含LiPF6的电解液具有如下几点优势:

热稳定性好,安全性更高。当温度大于200℃时,LiFSI仍然能够稳定存在,耐热性好。同时,LiFSI混合电解液的阻抗更低,在遇到特殊情况下产生的热量较少,不容易发生爆炸。且受热时LiFSI可抑制HF气体的产生,改善电池气胀问题。

更好的低温放电和高温性能保持能力。以LiFSI为电解质的电解液,与正负极材料之间保持着良好的相容性,提升锂电池在极端温度条件下的性能。

电导率更高,高倍率放电性能好。加入LiFSI的电解液具有更高的电导率和更低的粘度,放电容量更高,提升动力电池的瞬时输出功率。

提升SEI膜的热稳定性,延长电池循环寿命。相比于LiPF6,LiFSI能与石墨负极形成更具热稳定性的SEI膜,减小电极与电解液之间副反应发生的可能性,提高电池的循环性能和使用寿命。

图表: LiFSI与LiPF6优劣汇总对比

注:氧化电压指在电解液不被氧化分解的最高可承受充电电压,粘度、电导率为25℃时1.0M浓度锂盐测试所得参数 资料来源:Enabling fast

charging of high energy density Li-ion cells with high lithium ion transport

electrolytes,康鹏科技招股书,中金公司研究部

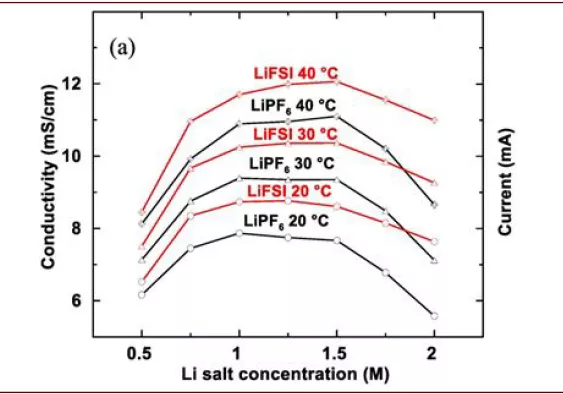

图表: LiFSI电导率比LiPF6更高

资料来源:Enabling fast charging of high energy density Li-ion cells with high

lithium ion transport electrolytes,中金公司研究部;注:图表横轴表示锂盐的摩尔数,纵轴表示电导率

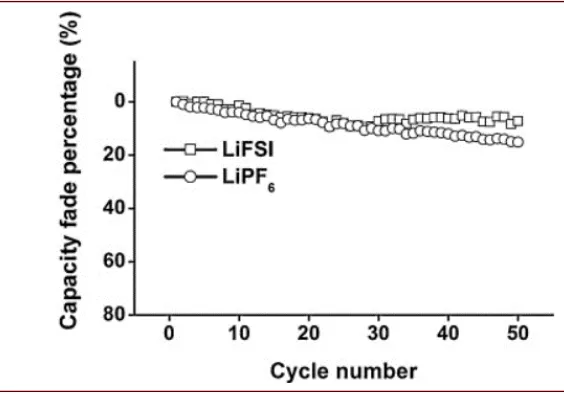

图表: LiFSI总容量衰减率比LiPF6更低,循环性能更好

资料来源:Enabling fast charging of high energy density Li-ion cells with high

lithium ion transport electrolytes,中金公司研究部;注:图表横轴表示循环次数,纵轴表示容量衰减

LiFSI最早由日韩企业实现量产,产能推进缓慢。LiFSI最早由日本触媒株式会社在2013年实现量产,产能300吨,其在2020.10宣布扩产2000吨产能,并计划2023年初投产;韩国天宝则于2016年实现量产300吨。

2016年后我国企业推进量产,产量提升速度加快。LiFSI最早由日韩企业实现量产,2016年后我国企业推进量产,产能建设逐步提速。根据康鹏科技招股书与天赐公告,2016年,我国康鹏科技、天赐材料、新宙邦、永太科技纷纷投建LiFSI产能。但因LiFSI技术壁垒较高,截至2020年年底,全球仅有少数几家企业可实现商业化量产:康鹏科技拥有LiFSI产能1700吨;天赐材料拥有产能2300吨,并计划2021年新投产4000吨;而新宙邦和永太科技产能仍处于小批量生产状态。

LiFSI技术壁垒较高,仍处于量产化初期,生产成本高

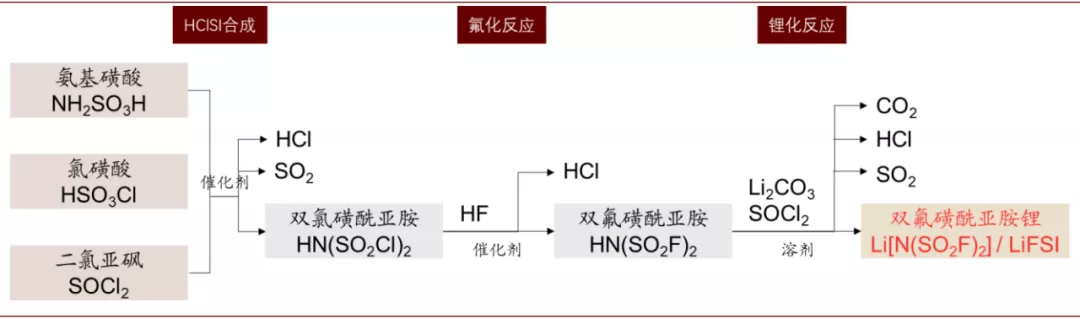

LiFSI的生产制备主要包括三个步骤。目前天赐材料、康鹏科技等主流企业均采用如下合成方法:

双氯磺酰亚胺(HClSI)合成:将氨基磺酸、氯磺酸、二氯亚砜在100℃~150℃下反应,通过重结晶或蒸馏纯化得到双氯磺酰亚胺。

氟化反应生成双氟磺酰亚胺(HFSI):由双氯磺酰亚胺(HClSI)与氟化氢(HF)在催化剂作用下合成中间体双氟磺酰亚胺。

锂化生成双氟磺酰亚胺锂(LiFSI):将所得双氟磺酰亚胺(HFSI)与碱性锂(碳酸锂/氢氧化锂等)溶剂体系反应,重结晶后得到LiFSI,最后加入有机溶剂和金属离子除去剂进行纯化。

图表: LiFSI主流合成方法

资料来源:中国知网,国家知识产权局,康鹏科技招股书,天赐材料公司公告,中金公司研究部

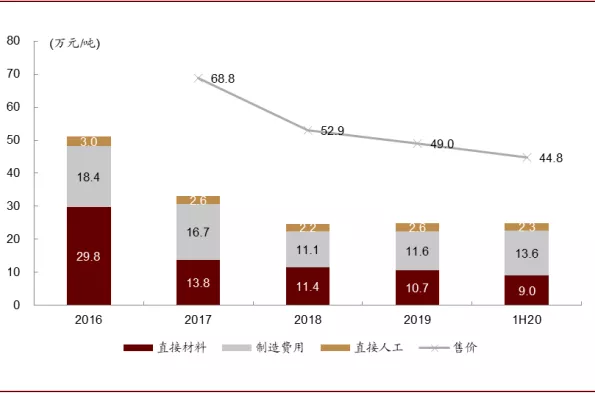

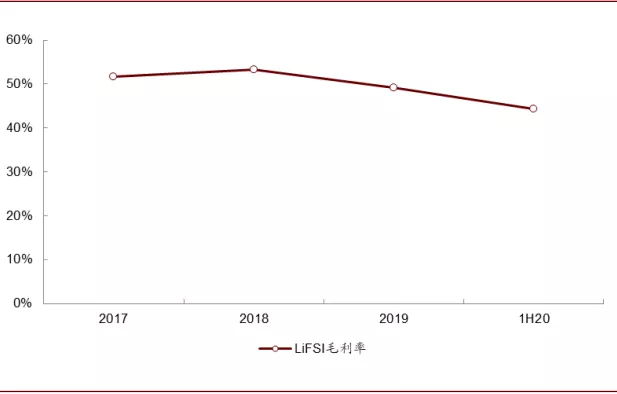

成本高、价格高,LiFSI企业维持高毛利率。2020上半年,康鹏科技LiFSI成本约25万元/吨,而其平均售价高达45万元/吨,远高于LiPF6的10万元/吨的售价,维持康鹏科技约45%高毛利率水平。

LiFSI仍处于产业化初期,生产成本及价格不断下降。康鹏科技LiFSI生产成本中直接材料成本不断下降,从2017年的13.8万元/吨下降至1H20的9.0万元/吨。1H20康鹏科技因安全事故停工停产导致销量同比下降54%,导致其单位制造费用和人工费用小幅增加,若剔除安全事故影响,我们预计目前康鹏科技LiFSI生产成本约20-22万元/吨。

图表: 康鹏科技LiFSI成本拆分及售价

资料来源:康鹏科技招股书,中金公司研究部

图表: 康鹏科技LiFSI毛利率维持高位

资料来源:康鹏科技招股书,中金公司研究部

LiFSI制造工艺难度较高。其生产制造难点主要包括:

LiFSI具有潮解性,需严格控制与水分的接触。LiFSI可以从空气中吸收足够的水蒸气以形成液体溶液,且难以去除,同时LiFSI与水的混合物在高温下不稳定(如50%的LiFSI与水的混合物在120℃以上会剧烈分解),因而生产过程需在严格的密闭系统中进行。

用于电解液的LiFSI对于水分、金属离子、游离酸等指标有严格限定。而由于目前尚无有效的纯化方法去除LiFSI中的杂质,故只能通过采用合适的生产工艺避免水、酸和其他金属离子引入。

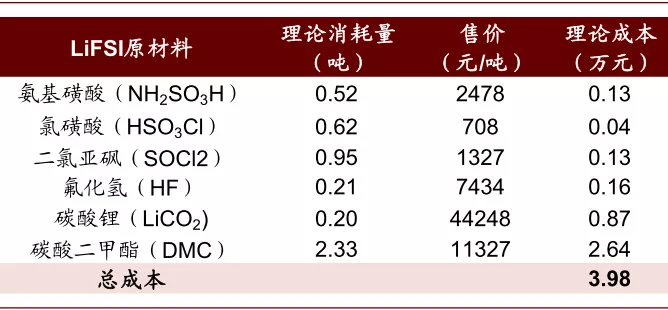

LiFSI生产收率较低,影响生产成本。LiPF6原材料理论消耗量/实际消耗量可达90%,生产成本约4.5万元/吨。而生产LiFSI的原材料理论成本仅约4万元/吨(假设100%收率),若未来LiFSI收率可提升至80%,则原材料成本可降低至约5万元/吨,相比于目前的9万元/吨仍有较大提升空间。同时收率的提升也将相应降低人工及折旧等生产成本。

图表: 六氟磷酸锂的原材料转化率可达90%

资料来源:永太高新公司公告,万得资讯,中金公司研究部

图表: LiFSI理论材料成本仅约4万元/吨(未考虑催化剂)

资料来源:康鹏科技招股书,万得资讯,中金公司研究部

LiFSI未来需求展望:2025年市场空间或超150亿元

我们认为高镍与快充的发展将加快LiFSI的渗透,提升需求。

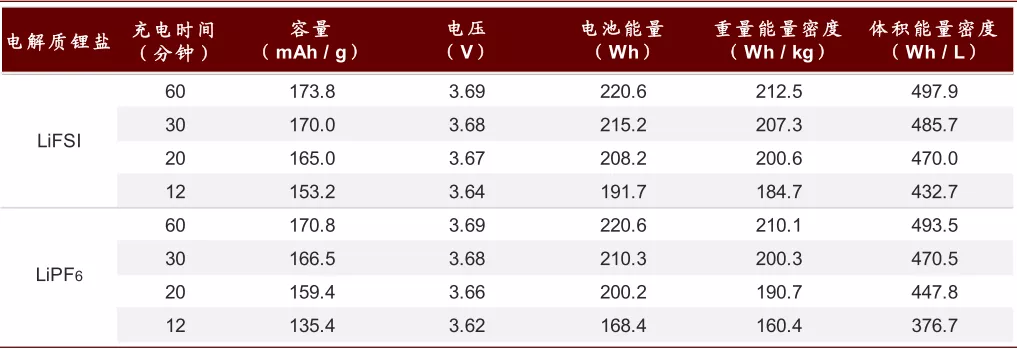

图表: 使用不同的电解质时,60Ah电池的充电参数

资料来源:Enabling fast charging of high energy density Li-ion cells with high

lithium ion transport electrolytes,中金公司研究部

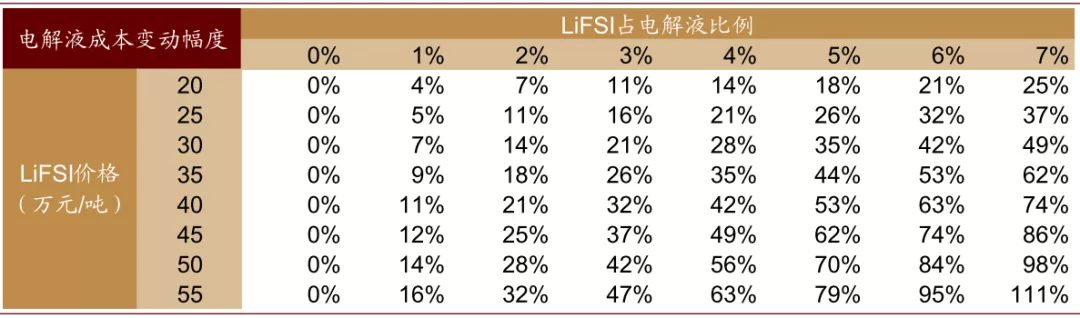

LiFSI目前仅作为少量添加剂使用,对电解液成本影响可控。目前LiFSI价格约为43万元/吨,若在电解液中添加2%,对应电解液生产成本上升23%,添加4%,对应成本上升46%。若2021年LiFSI价格可降至35万元/吨,则添加4%的LiFSI仅增加成本35%,对电解液成本影响可控。

图表: 添加LiFSI对电解液成本影响

注:假设LiFSI与LiPF6等量替代;资料来源:中金公司研究部

2021年市场空间11.4亿元,2025年市场空间超150亿元。我们对LiFSI未来量价做出一定判断:

1) 价:具备持续下降的路径与空间。目前国内厂商快速推进LiFSI产能建设,供给将出现快速增长,同时考虑到LiFSI仍处于量产化发展初期,良率优化,规模提升原料成本下降下,我认为LiFSI具备较大的降本与降价的空间。

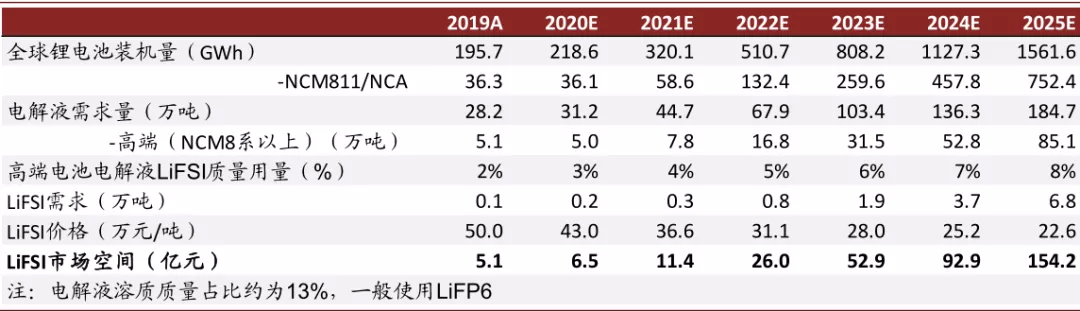

2) 量:有望加快增长。我们假设LiFSI仅用于高端三元动力电池的电解液中(NCM8系以上),同时得益于价格的持续下降,其在高端动力电池中的使用量逐年上升,到2024年提升至8%,对应替换约62%的LiPF6。据此计算,2021年LiFSI市场空间约11.4亿元,2025年市场空间提升至154亿元,对应2021-2025年CAGR 88%。

图表: LiFSI未来市场空间测算

注:假设LiFSI与LiPF6等量替代;资料来源:中金公司研究部;注:全球锂电池包含 动力、消费、储能及通信

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP