1月美联储议息会议点评:对经济略显悲观的美联储在等什么?

本文选自广发证券发展研究中心研究报告:《对经济略显悲观的美联储在等什么?——1月美联储议息会议点评》。

报告摘要

第一、1月美联储议息会议维持此前货币政策,但疫情不确定性上升令美联储对经济前景略显悲观。

第二、既然对经济前景显悲观,为何联储不释放更加宽松的政策信号?首先,联储需进一步观察疫苗分发节奏,不排除疫苗接种提速可能。其次,货币政策独木难支,当前需等待更多财政刺激落地。

第三、怎么看后续的财政及货币政策?财政政策方面,群体免疫前抗疫仍是拜登政策核心。实践证明,两党往往会在危难之际达成共识,但凡有缓和余地都可能继续博弈。往后看,今年3月第二轮财政刺激到期,而按目前疫苗接种速度评估Q2末美国仍难以实现群体免疫,因此假若拜登能够在刺激规模上做出让步,3月两党达成共识落地新一轮财政刺激的概率仍高。货币财政共进退,预计上半年10Y美债收益率或在0.9-1.2%区间。

第四、重申以群体免疫为分水岭:群体免疫前美股或仍有一定上行空间;群体免疫后美国将迎来“温柔转向”,美债收益率迎温和升势,美科技牛落幕但不构成系统性风险。

正文

1月美联储议息会议维持此前货币政策,但疫情不确定性上升令美联储对经济前景略显悲观。

疫情不确定性上升令美联储对经济前景略显悲观。美联储发布1月议息会议声明,维持联邦基金目标利率0%-0.25%不变并表示每月增持至少800亿美元美债及400亿美元MBS。但美联储对疫情不确定性下的美国经济前景略显悲观。

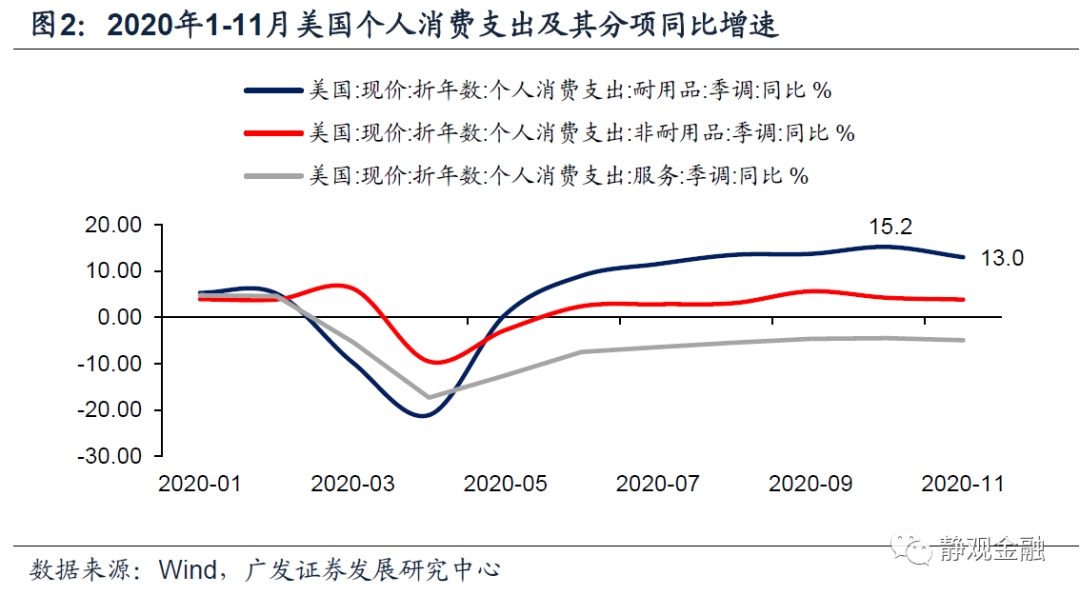

声明中提及近几个月美国经济及就业复苏势头有所放缓且主要集中在受疫情影响的部门。重申经济复苏将在很大程度上取决于病毒传播过程,包括疫苗接种进展。鲍威尔在讲话中除对疫后房地产复苏表示了正面态度外,对经济略显悲观。他指出2020年夏天美国经济短暂反弹后,疫情反弹又令美国经济复苏势头放缓。此外,他表示个人服务支出仍很低,家庭商品支出在大幅攀升后也再次放缓。

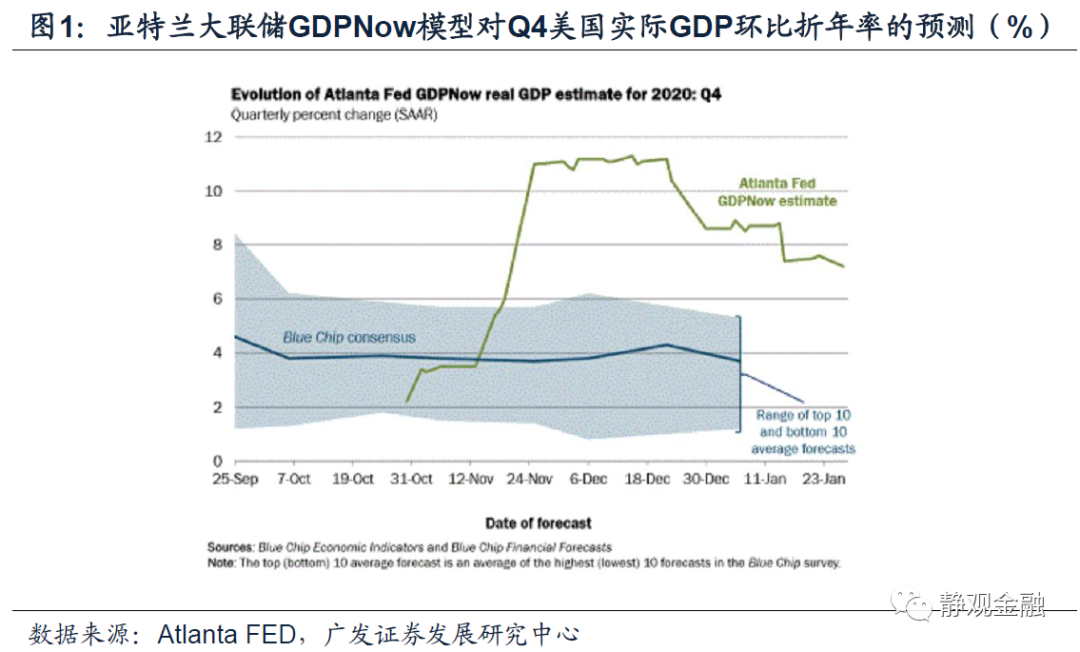

2020年12月疫情反弹后美国经济复苏势头确实有所放缓。如图1,2020年10月底到12月底(10-11月经济数据公布后)美国亚特兰大联储GDPNow模型不断上修Q4美国经济增长预期,而12月底至今(12月经济数据陆续公布后)则不断下修该预期。可见,疫情反弹、多国病毒变异以及疫苗接种不及预期等因素令12月美国经济增长放缓。此外,11月美个人服务支出同比增速为-4.9%,仍很疲软,且耐用品支出同比增速也有高位回落迹象。

既然对经济前景显悲观,为何联储不释放更加宽松的政策信号?既因货币独木难支;也待疫苗分发前景。

美联储并未释放宽松信号或有两点原因。尽管对经济前景显悲观,但美联储并未释放诸如增加购债或者拉长购债久期等更为宽松的政策指引。我们认为或有两点原因:需进一步观察疫苗分发节奏;货币政策独木难支、目前只能配合财政操作。

需进一步观察疫苗分发节奏,不排除疫苗接种提速可能。鲍威尔在答记者问环节[1]中表示疫苗接种不及预期以及病毒变异等因素只是短期问题、而非中期风险。本周一拜登在讲话中指出近期美国日均疫苗接种量将由100万人提高到150万人[2]。此外,在答记者问时鲍威尔亦指出PMI等指标表明经济看上去还可以。言外之意是,疫情反弹确实约束了经济复苏斜率,但经济再度衰退风险仍不高。

货币政策独木难支,当前需等待更多财政刺激落地。2020年3月底美国落地第一轮财政刺激后,财政部大量举债并为美联储提供了资本金支持,在此背景下美联储宣布了“无限量购债”并通过SPV等方式为实体企业提供帮助。12月美国落地第二轮财政刺激政策的同时美联储正式宣布每月购债不低于1200亿美元规模。

正如我们在12月议息会议点评中指出的当前美国货币、财政共进退(详见12月17日报告《美货币财政大概率共进退,拐点或在21H2》)。往后看,若新一轮财政刺激落地,美联储有望加大购债力度,否则也无宽松空间。

怎么看后续的财政及货币政策?群体免疫前抗疫仍是拜登政策核心,上半年10Y美债收益率或在0.9-1.2%。

群体免疫为分水岭:此前抗疫仍是拜登政策核心。从竞选演讲到上任初期的表态,不难看出美国新任总统拜登的首要任务仍是抗疫。原因有三点:首先,海外疫情仍存多重不确定性;第二,去年疫情暴发后民主党一直倾向防疫、共和党则积极推进复工,疫情不确定性下加强防疫才能体现民主党的执政优势;第三,前两轮纾困刺激均在特朗普任期落地,上任后再次为私人部门提供援助有利于疫后拜登推动其他政策时获得民意基础。

民主党在参议院话语权仍低,新一轮财政刺激推行难以一帆风顺。1月6日拿下佐治亚州两个参议院席位后,两党在参议院席位将持平。尽管副总统兼任参议院议长贺锦丽的额外一票令参议院民主党获得“简单多数”优势,但却无法保证60票的“绝对多数”进而在诸多内政推行上仍有可能面临共和党的挑战。

若民主党在财政刺激规模上做出让步,3月新一轮财政刺激落地概率仍高。2020年3月疫情暴发令两党快速达成共识推动第一轮财政刺激;12月财政刺激到期、政府面临关门风险、疫情反弹令两党达成8990亿美元第二轮财政刺激计划。

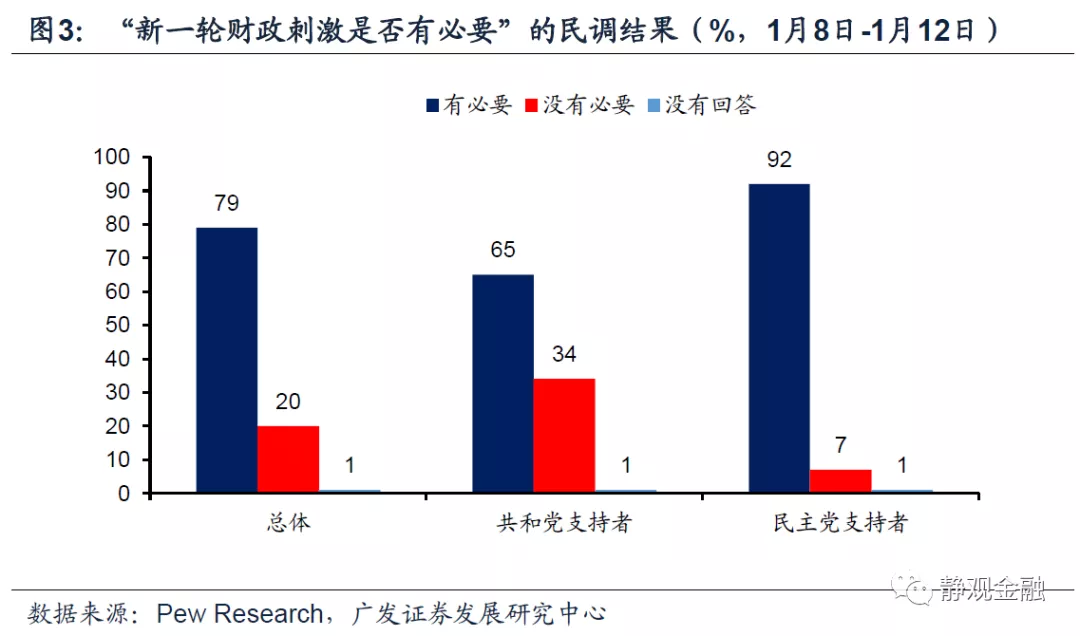

实践证明,两党往往会在危难之际达成共识,但凡有缓和余地都可能继续博弈。往后看,今年3月第二轮财政刺激到期,而按目前疫苗接种速度评估Q2末美国仍难以实现群体免疫,因此假若拜登能够在刺激规模上做出让步,3月两党达成共识落地新一轮财政刺激的概率仍高。且如图3的民调所示,1月中旬两党支持者均表示仍需新一轮财政刺激。

群体免疫前美联储不会急于削减QE,预计上半年10Y美债收益率或在0.9-1.2%区间。本次议息会议再次表明美国货币与财政共进退,抗疫政策结束前美联储确实不会急于削减QE,且“美债收益率曲线管理”等因素意味着短期内10年期美债收益率仍在可控范围。往后看,假若3月新一轮财政刺激政策落地,美联储甚至可能短期加码购债。预计上半年10Y美债收益率或在0.9~1.2%区间。

重申以群体免疫为分水岭:群体免疫实现前美股或仍有一定上行空间;群体免疫后美国将迎来“温柔转向”,美债收益率迎温和升势,美科技牛落幕但不构成系统性风险。

实现群体免疫前美股或仍有一定上行空间。首先,财政刺激落地仍可期,抗疫政策结束前美联储也将保持购债节奏、10年期美债收益率仍在较低水平。其次,未实现群体免疫就意味着经济仍有改善空间。

实现群体免疫后,财政和货币政策均将转向,美股调整风险较大。实现群体免疫后加税政策将成为内政核心,随着政府杠杆率回落10年期美债收益率将回升并对高估值美股形成冲击。美股“政治周期”亦表明今明两年美股调整几率较高。如表1所示,尽管美股涨多跌少,但每位总统上任前两年美股下跌几率极高,这与内政基调切换、资本市场有所不适等因素有关。

但耶伦上任表明群体免疫后美国内政或迎“温柔转向”,美债收益率迎温和升势,美科技牛落幕但不构成系统性风险。

我们在1月20日报告《美国内政:长期拐点;温柔转向》中指出,实现群体免疫后拜登政府大概率将内政重心切换到缓解社会矛盾上,随着加税政策的落地美国政府杠杆率将回落,同期10年期美债收益率也将进入长期回升趋势。但是拜登提名耶伦作为新任美国财长恰是因为2014-2017年间耶伦推动美国货币政策正常化过程节奏温和、极大地降低了经济和市场风险。

由此可见,群体免疫后美国内政也将迎来“温柔转向”,未来10年期美债收益率的上行斜率或将极为缓和,因此不至于引发美国乃至全球资本市场出现系统性风险。

[1]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20210127.htm

[2]https://www.cnn.com/2021/01/25/politics/biden-vaccine-distribution/index.html

风险提示

(一)美国疫情变化超预期

(二)美国疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)美债收益率曲线变化超预期

(编辑:mz)

扫码下载智通APP

扫码下载智通APP