中泰国际:平安好医生(01833)20年业绩超预期,战略升级后发展路径更清晰

本文来自“中泰国际”。

平安好医生(01833)20年业绩超预期,在线医疗成为最主要毛利来源

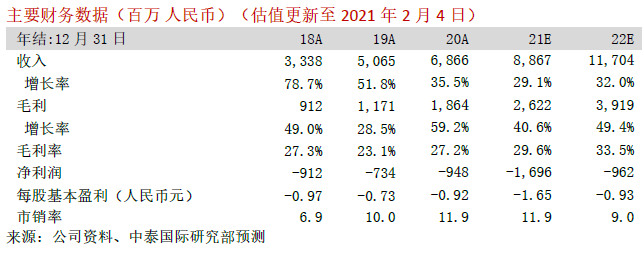

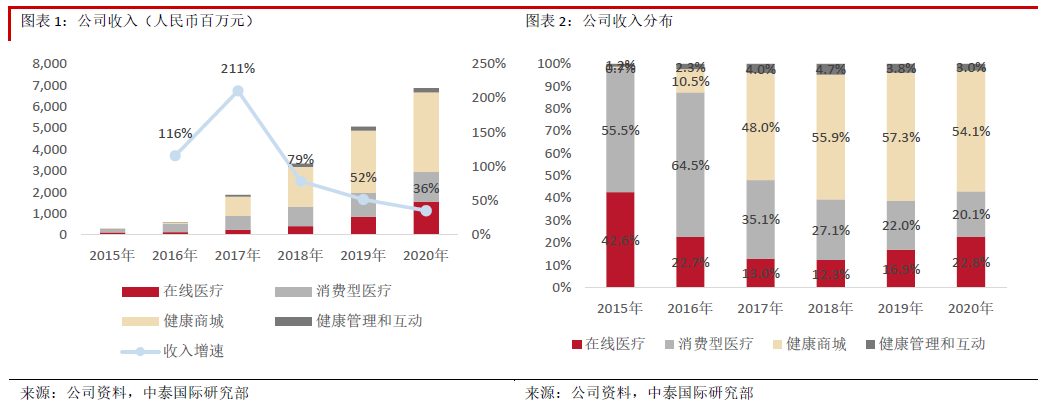

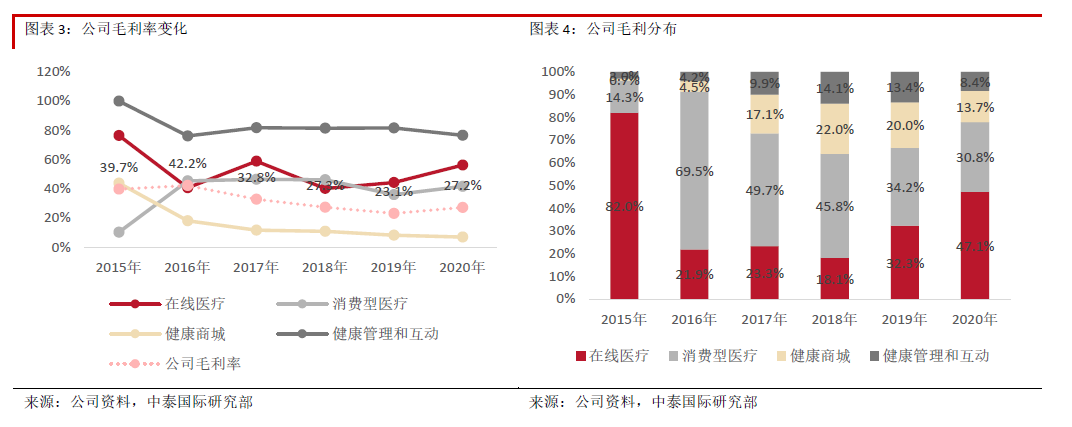

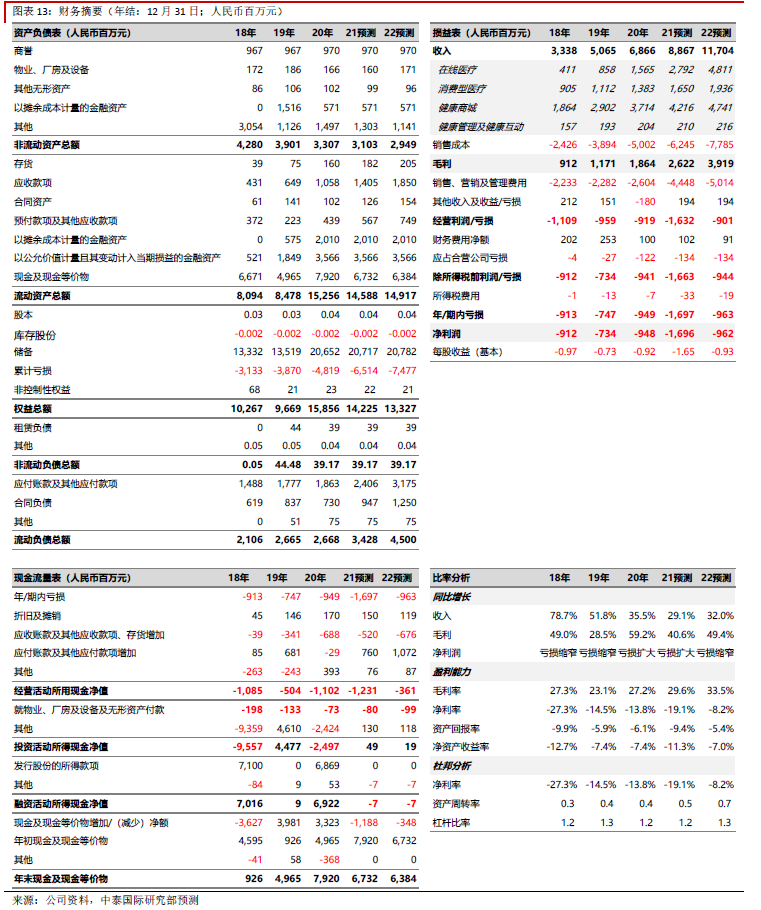

收入同比增长35.5%至68.66亿元人民币,优于我们预期,主要受在线医疗及健康商城企业客户部分带动,其中核心业务在线医疗收入占比进一步提高5.9个百分点至22.8%;毛利率由于在线医疗及消费型医疗毛利率提升以及分部占比变化提高4.1个百分点至27.2%;在线医疗毛利占比达47.1%,超越消费型医疗成为最主要毛利来源;经调整净亏损同比减少25.8%至6.95亿元;剔除战略升级加大渠道、服务和能力建设方面投入的影响,净亏损收窄至2.39亿元。

付费用户转化率持续提升,日均咨询量保持快速增长

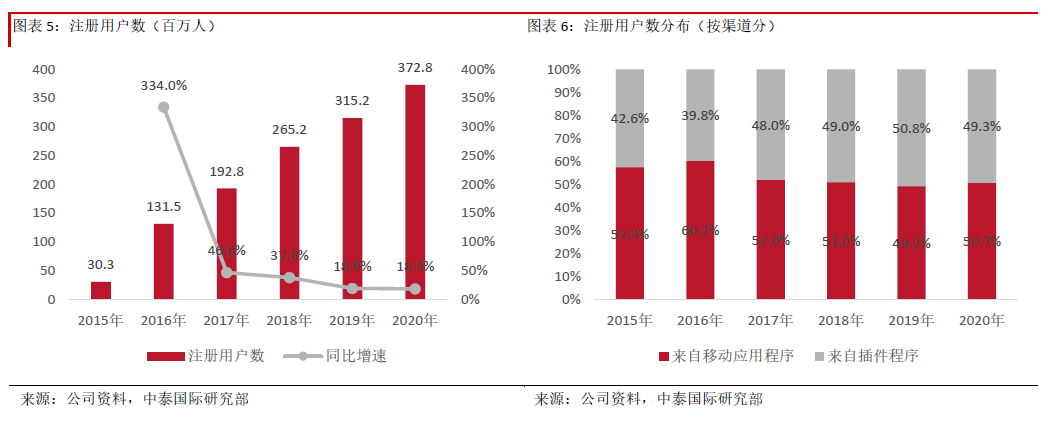

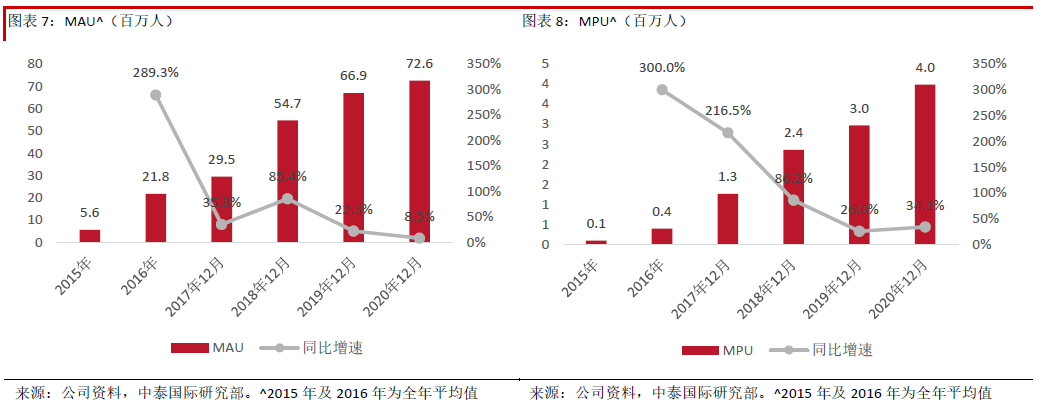

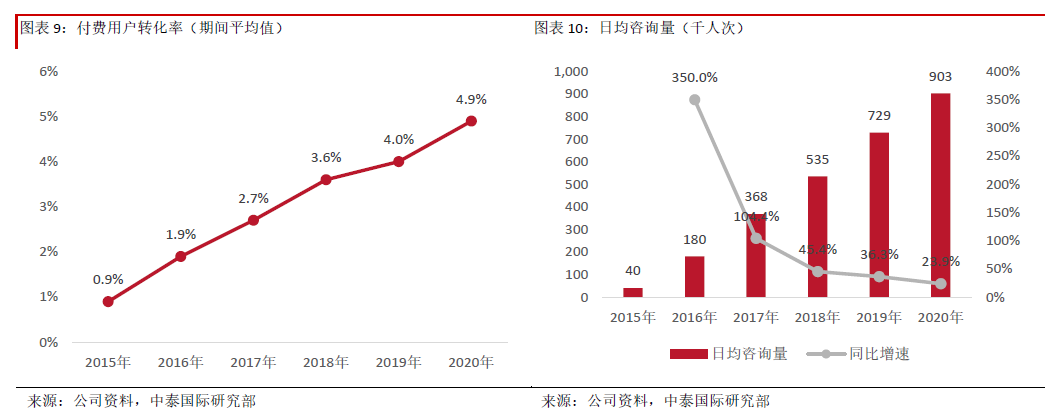

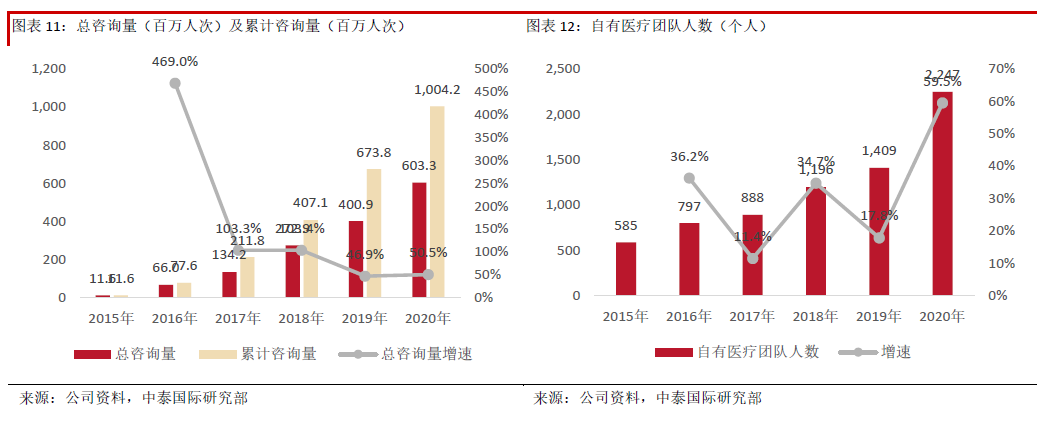

运营数据向好,截至20年末,累计注册用户数同比增加5,760万至3.73亿;20年12月的活跃用户数同比增长8.5%至7,260万,付费用户数同比增长34.1%至约400万,其中医疗付费用户占比同比提升6.4个百分点至35.1%;全年平均付费用户转化率进一步提高0.9个百分点至4.9%;全年日均线上咨询量同比增长23.9%至90.3万次。

战略升级后发展路径更为清晰

渠道方面,将从互联网医院(自建或与各地线下医院合作共建)获得精准医疗流量,可通过医院背书解决过往用户对互联网医疗平台存在忧虑的问题,并将可逐步与地方医保体系对接,提升用户使用互联网医疗的意愿,逐渐培养及增加用户于平台的付费。截至20年底,公司已与超120家线下医院达成互联网医院合作协议(占全国互联网医院数量超10%),其中已有50个互联网医院平台由平安好医生完成建设上线,在1省4城实现医保支付。此外,公司成立了保险事业部,将与平安健康险针对在线业务联合开发定制化的医疗健康+保险服务组合产品,扩大在线医疗变现。公司还将积极渗透企业客员工+客户,为企业客户提供互联网+医疗+健康的产品矩阵,借助平安综合金融生态体系中的海量企业客户资源池完成用户快速扩张。

战略升级后,公司着力搭建以AI医生助手为基础提升问诊效率,以AI赋能自有医疗团队解决常见需求,以外部医生解决核心诉求及以名医大咖组成的名医工作室打造严肃医疗形象的四层医生网络,将可提升医疗能力,增强在线医疗核心竞争力。20年公司自建医疗团队人数大幅增加59.5%至2,247名,外部医生人数大幅增加292.2%至21,116名(约70%为三级医院专家),新建名医工作室项目已签约名医大咖295人。

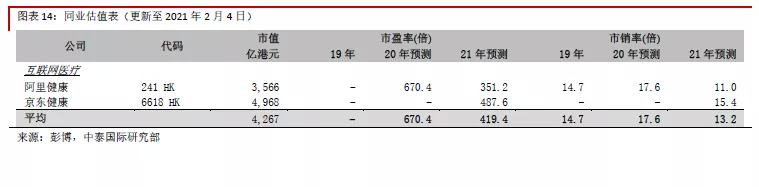

上调目标价至139.00港元,重申“买入”评级

上调收入预测,21/22E

收入分别为88.67/117.04亿元人民币;未来2-3年仍将是重要投入期,预期将继续亏损。战略升级叠加政策支持,发展路径愈发清晰,上调目标价至139.00港元,相当于15倍21E

PS,与互联网医疗在线零售药房领域龙头一致,潜在升幅25.6%,重申“买入”评级。

风险提示:

(一)竞争加剧;(二)政策风险;(三)依赖大股东;(四)经营风险

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP