摩根大通:真正的大逼空即将启动,就在大宗商品

本文转自华尔街见闻,作者:祁月。

如果说美国散户在几只个股和白银上的逼空是一场短暂的闹剧,那么,大宗商品市场上演的机构之间的逼空就像是更为持久的电影,还常常构成一个系列,只不过有着不同的主演。

由Marko Kolanovic率领的摩根大通量化团队似乎认为,近期吸引了全球注意力的美股散户逼空不算什么,真正的历史级别大逼空很快就要出现在大宗商品市场上了,特别是原油。

摩根大通在最新研报中发表了一个颇为独特的观点:大宗商品已经开始进入了新一轮超级周期。与上一轮超级周期的最大驱动力是中国强劲的需求不同,这一次,驱动力主要来自资金面和技术面的改变,尤其是前者。

在摩根大通上述量化团队看来,包括量化基金、动量基金和其他系统性投资者在内的机构如果持有大宗商品空头,将被迫回补,最初的回补速度比较缓慢,之后就会加快。

考虑到原油之前出现了历史级别的做空,即将到来的逼空大行情可能惊心动魄。

既然超级周期已经开始到来,那么,逼空何时来?摩根大通的答案是:一个月以后。

真正的逼空

摩根大通认为,未来几年,资金流动将发生重大变化,将在资产定价过程中发挥越来越重要的作用。这是流动性供应电子化、杠杆使用愈加普及、系统交易策略和相关流程兴起的结果。

在摩根大通看来,正是这些越来越快、越来越激烈的资金流“加剧了大宗商品和相关股票价格波动的规模和速度”,而同样的资金流“在上行周期对价格也能产生类似的影响”。

在这当中,CTA基金的作用不可小觑。

摩根大通认为,CTA基金在2014年油价下跌中扮演了重要角色,此后这类基金一直在增加能源投资,原因是未来12个月的动量势头对油价上行有利,市场前景也趋于乐观。

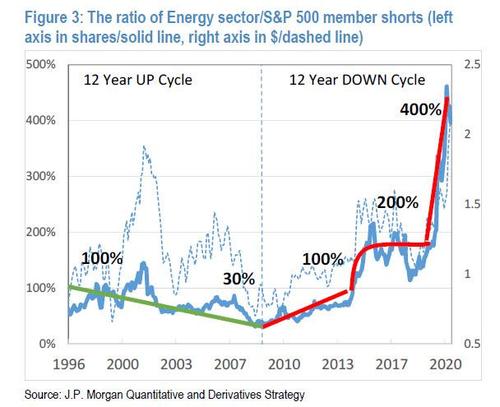

不过,“这是在能源行业存在大量系统性净空头的背景下发生的。”摩根大通强调。

换句话说,能源股是被做空最严重的板块。摩根大通给出的模型也印证了这一点,被做空的能源股数量是被做空的标普成分股平均水平的4倍。

这支团队还表示,鉴于波动率控制基金是市场上反映最迟滞的投资机构,他们的行动可以被很早预料到,假若波动性进一步降低,极有可能导致规模更大、也相对更稳健的跨资产量化基金开始进行配置。更大规模的动量可能影响到能源股。

从目前来看,原油直到最近都是唯一一个尚未恢复到疫情前水平的资产。不过,布伦特油价近日震荡走高,总算触及到了疫情前的水平。

对于能源股,摩根大通团队做出了一个重要预测:能源股迄今是唯一仍有强烈动量负面信号的板块,因此在要素投资的背景下被大量做空。这一现象将在3月中旬发生变化,届时动量信号将转为有利于能源股。

时机

谈到逼空到来的时机,摩根大通团队表示,大约还有一个月。

摩根大通的动量因子模型需要在3月份进行再平衡,届时他们将减少大约20%的能源股空头仓位,转而在多头上增加大约2%仓位,净买入约22%。

也就是说,3月,在没有出现新的重大危机的情况下,现有的系统性交易策略基金空头们将开始平仓,部分可能转为做多。在这个过程中,可能有高达几十亿新资金开始配置。

动量规模

那么,资金流究竟会有多大?

上述摩根大通量化团队测算得出,若粗略假设股票多空量化基金大约有1万亿美元,并且其中一半未持有中立观点,那么“资金流可能相当大,约为20-30亿美元”。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP