中金:交运六个子板块间相关性如何?

本文转自微信公众号“ 杨鑫交运观点”。

行业近况

我们对运量与宏观经济指标的相关性做了分析,发现:在交运六个子板块中,铁路货运周转量与工业增加值增速和GDP相关性最强。上市公司车流量与GDP增速相关,并可作为提前一个月的领先指标。航空货运量是出口贸易提前一个季度的领先指标。物流景气度(LPI)与同期工业增加值相关性强,且每月物流景气度数据早半个月发布,具有先行指标价值。

评论

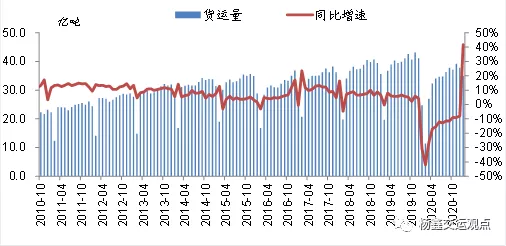

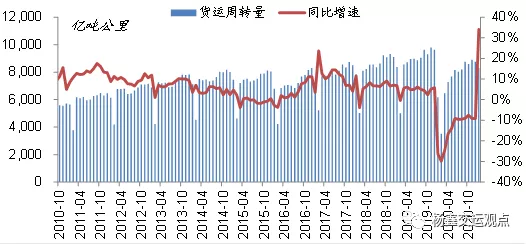

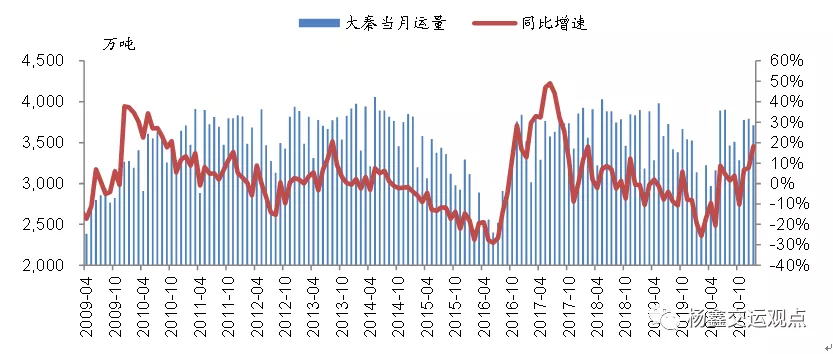

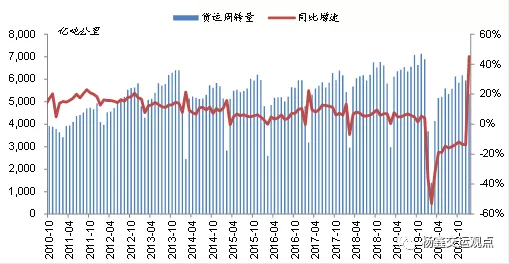

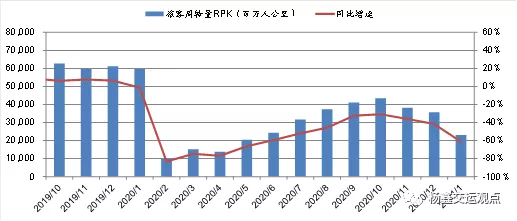

1月铁路货运量同比回升,客运量同比下降:铁路货运量1月同比增长12.5%,高于2020年同期的下降1.2%。大秦线煤炭运量1月同比增长18.3%,高于2020年同期下降19.6%。1-12月三大航国内旅客周转量RPK同比增速为-49.9%,低于2019年同期的+8.6%。铁路客运量1月同比下降42.1%,低于2020年同期的下降4.3%。

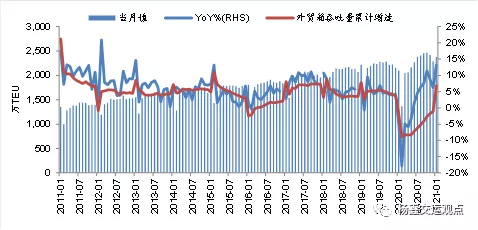

外需数据继续改善:八大港口外贸集装箱吞吐量1月同比上升9.6%,高于12月同比上升7.2%;2020年累计同比增速为-1.1%。

集运货量:美线(远东-北美):12月货量同比增长32.7%(1月数据尚未公布),高于11月的26.7%,2019年同期同比减少17.9%;2020年累计同比上升6.3%(2019年同期为-2.5%)。

欧线(远东-欧洲):12月货量同比增加1.0%(1月数据尚未公布),低于11月的16.7%,高于2019年同期的-1.2%;2020年累计同比下降4.5%(2019年为+2.6%)。1-12月三大航货邮周转量同比下降15.7%,同比降幅大于2019年同期-15.3%的增速。

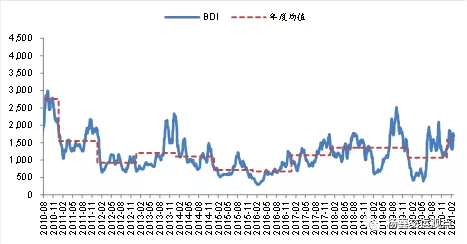

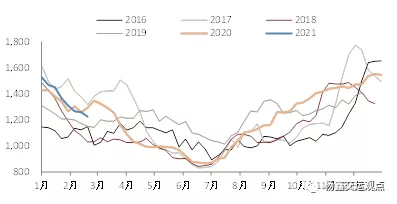

航运运价表现分化:2月干散货运价先升后降:2月BDI均值1,500点,较1月均值1,658点下降10%,较2020年同期的461点上升225%。2月26日BDI报收于1,675点,较上月同期上升1%,同比上升224%。

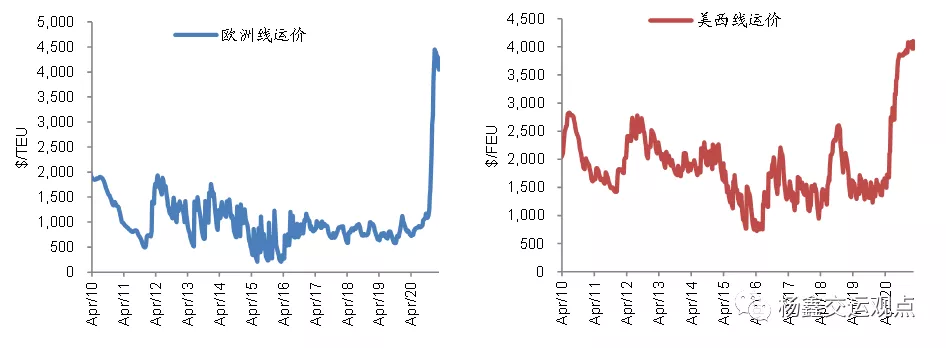

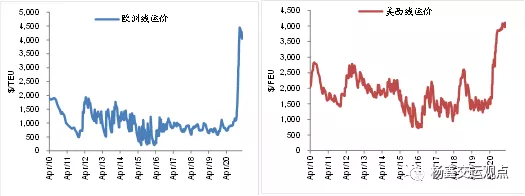

集运:传统运输旺季各航线运价处于高位。欧洲和美西航线的集装箱运价在2月26日分别报收4,046美元/TEU和3,966美元/FEU,环比上周分别下降5.5%和3.4%,较上月(1月29日)分别下降5.4%和3.0%。2月19日内贸集运运价PDCI指数报收于1,226点,较上月(1月22日)回落10.2%,同比下降5.2%。

油运运价2月继续下滑:受原油去库存和OPEC减产的影响,油运运价目前仍处于深度低迷中。2月26日各航线平均VLCC TCE(周度数据)为0.17万美元/天(周环比下降54%),年同比下跌95%。

估值与建议

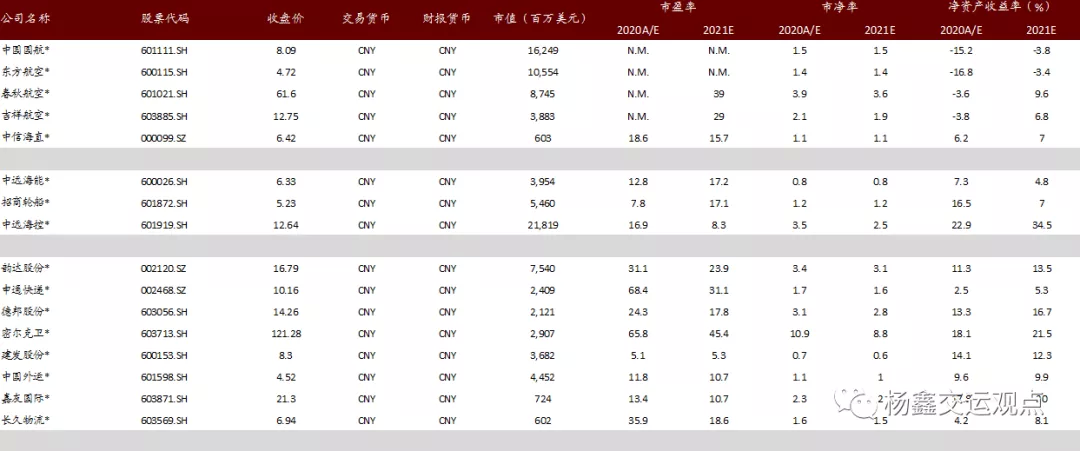

本月模拟组合(排名不分先后)A股:国航、东航、春秋、吉祥、韵达、中外运、密尔克卫、嘉友国际、山东高速、宁沪高速、中远海控;

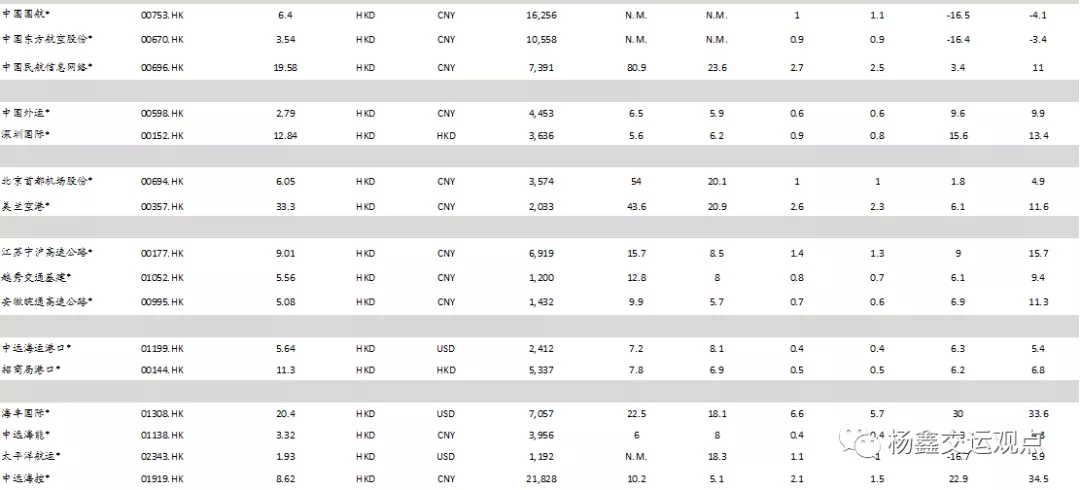

H股:国航(00753)、东航(00670)、美兰空港(00357)、首都机场(00694)、中远海控(01919)、海丰国际(01308)、宁沪高速(00177)、皖通高速(00995)、越秀交通(01052)、中外运(00598)、深国际(00152)、中通快递(02057)。

风险

油价异常波动,经济增速不及预期。

货运:1月铁路货运量同比回升,客运量同比下降

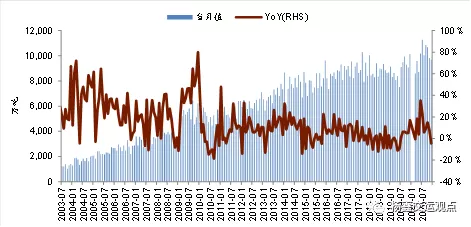

图表1: 公路铁路加总货运量

图表2: 公路铁路加总货运周转量

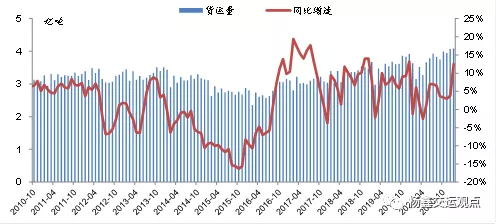

图表3: 铁路货运量

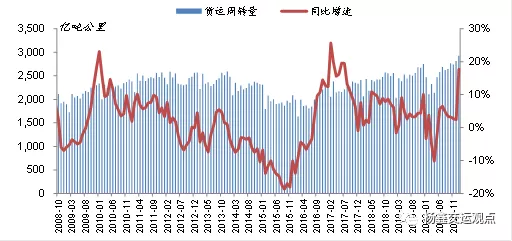

图表4: 铁路货运周转量

图表5:大秦线月度运量

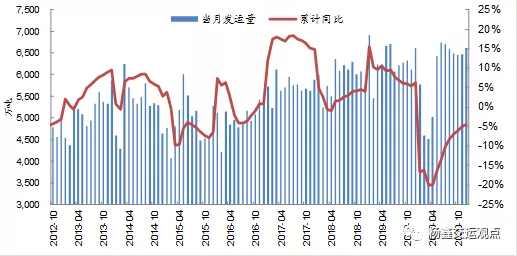

图表6: 北方七港煤炭运量

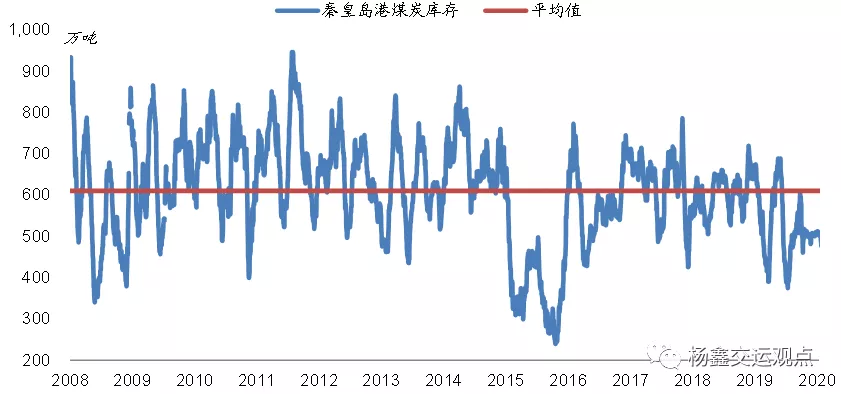

图表7: 秦皇岛煤炭库存

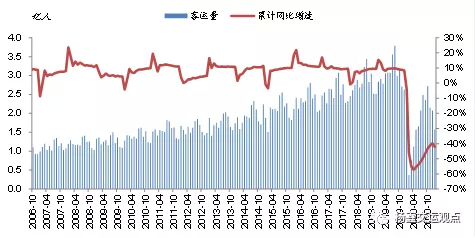

图表8: 公路货运量

图表9: 公路货运周转量

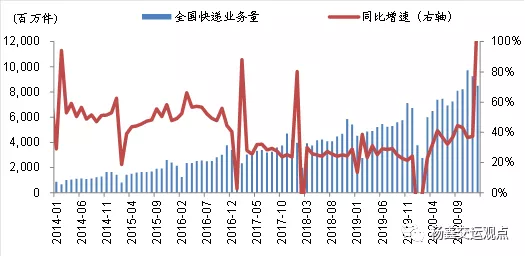

图表10: 全国快递业务量

图表11: 全国规模以上港口集装箱吞吐量

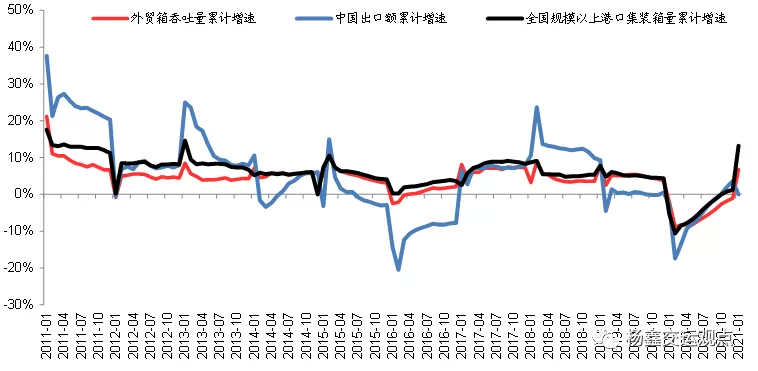

图表12: 外贸箱和港口集装箱吞吐量累计增速

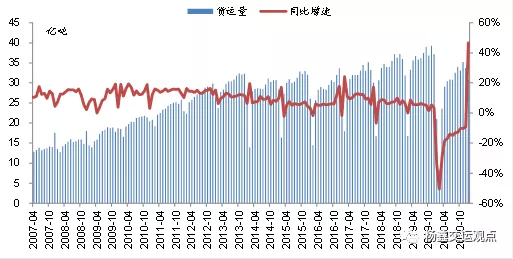

图表13: 中国铁矿石进口量

图表14: BDI指数

图表15: 中国沿海煤炭运价指数CBCFI

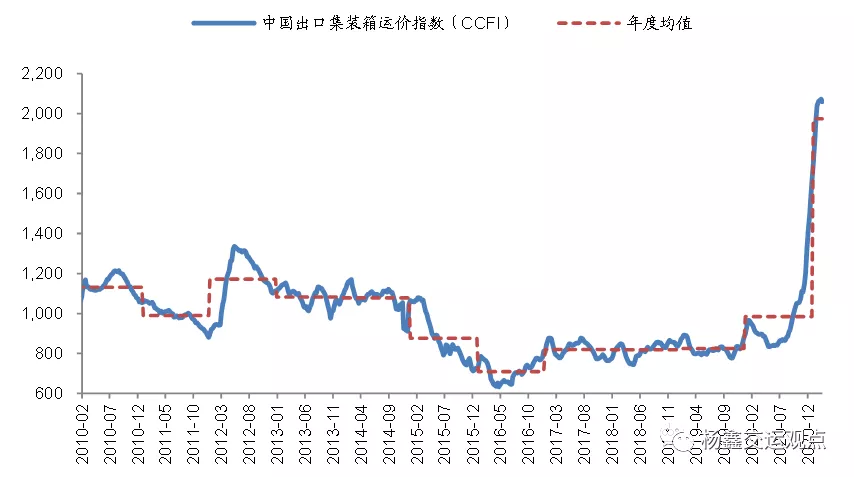

图表16: 中国出口集装箱运价指数CCFI

图表17: 上海出口集装箱指数SCFI(欧线、美线)

图表18: 内贸集运运价PDCI指数

图表19: 集运欧线和美线货量

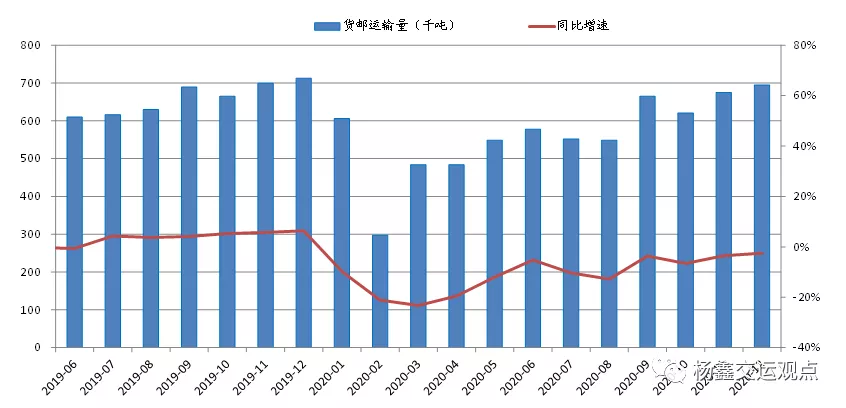

图表20: 民航货邮运输量

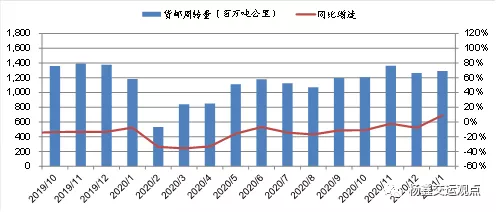

图表21: 三大航合计货邮周转量

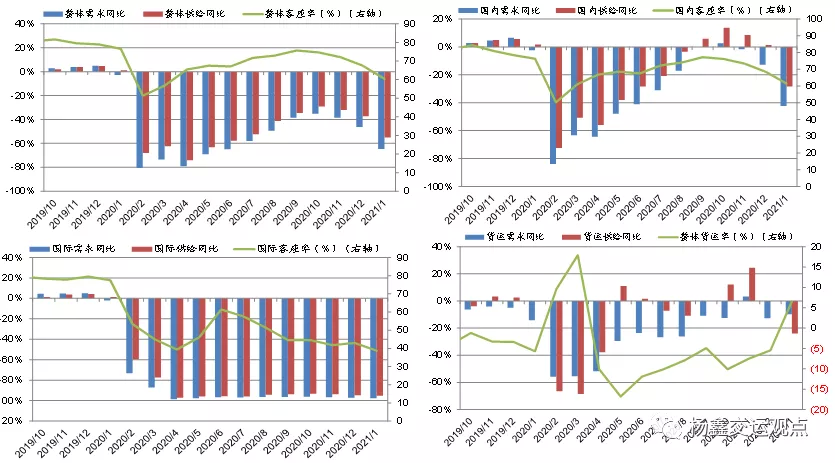

客运:1月国内需求减少,外需疲软

图表22: 三大航当月RPK增速

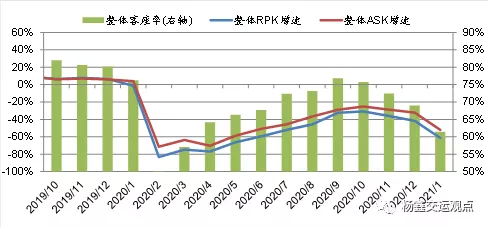

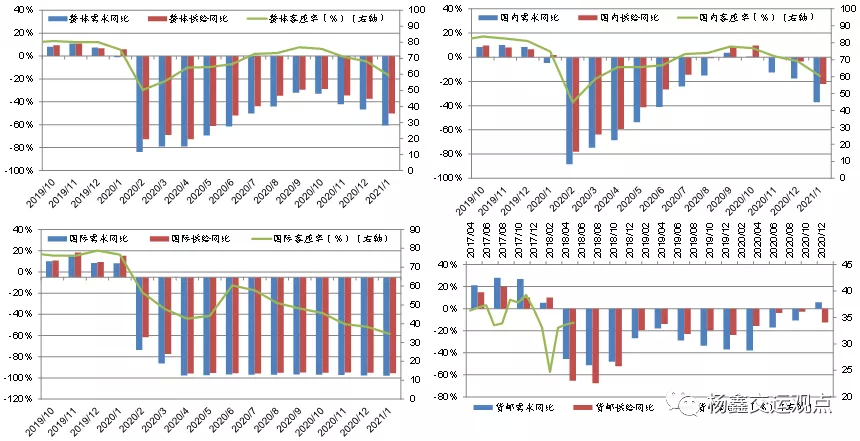

图表23: 三大航合计供需情况(整体)

图表24: 三大航合计供需情况(国内)

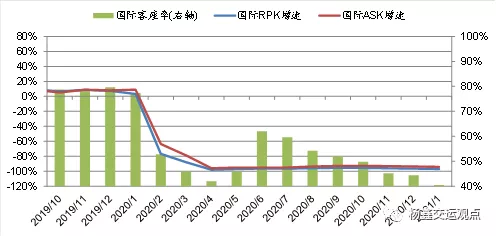

图表25: 三大航合计供需情况(国际)

图表26: 国航当月运营情况

图表27:东航当月运营情况

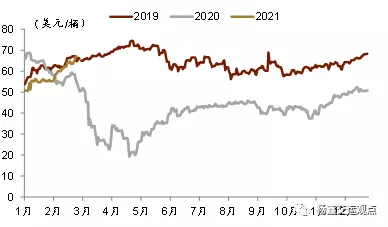

图表28: 布伦特油价

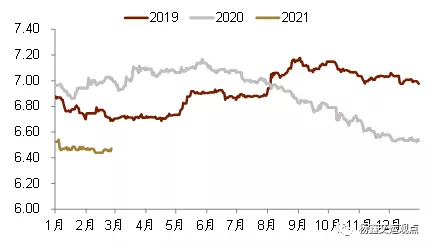

图表29: 人民币兑美元的汇率

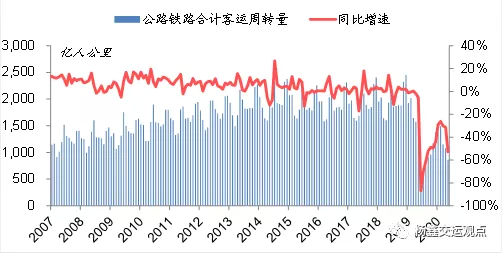

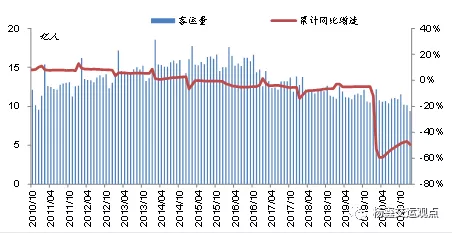

图表30: 公路铁路合计客运周转量

图表31: 公路客运量

图表32:铁路客运量

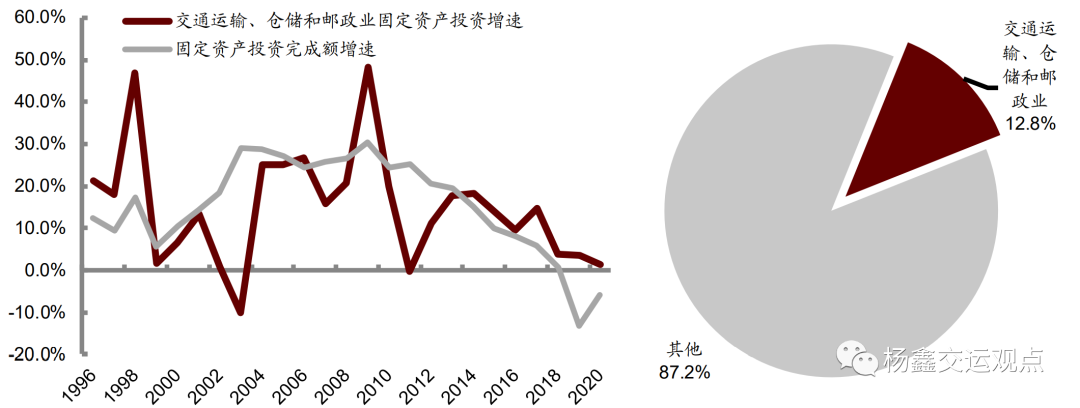

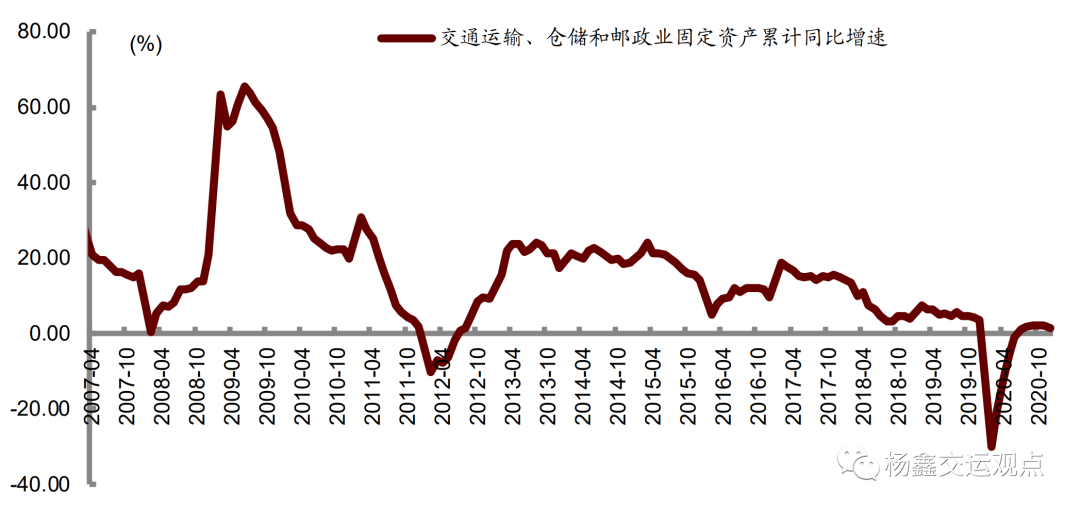

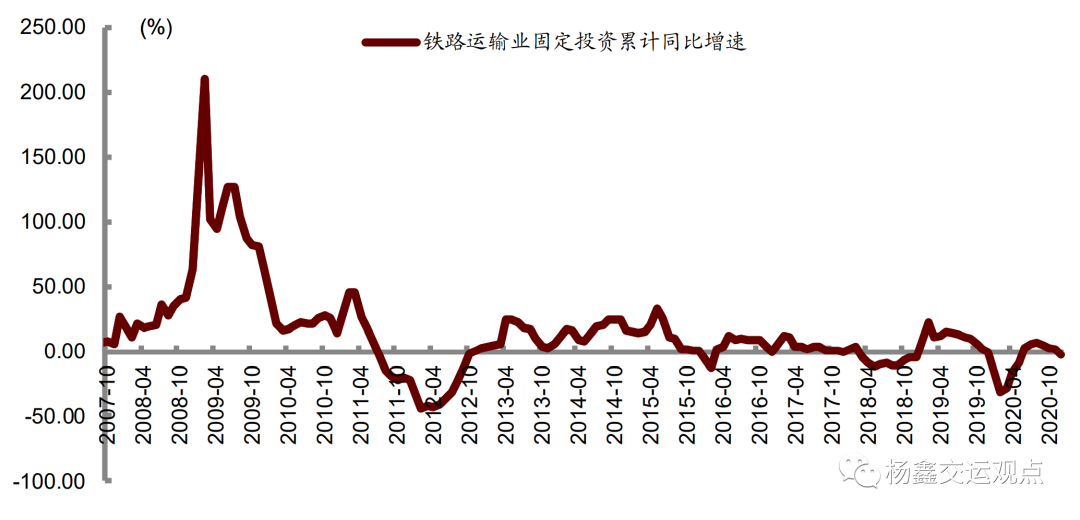

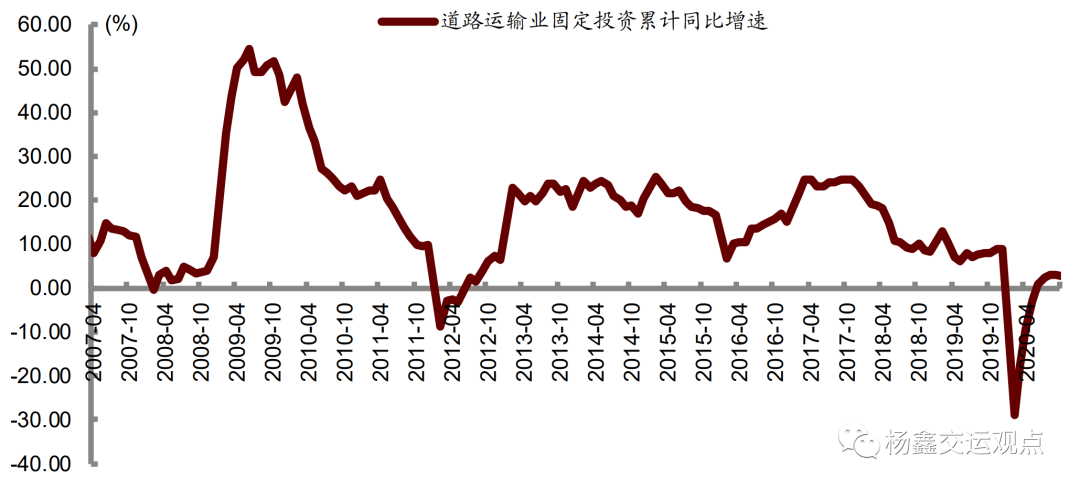

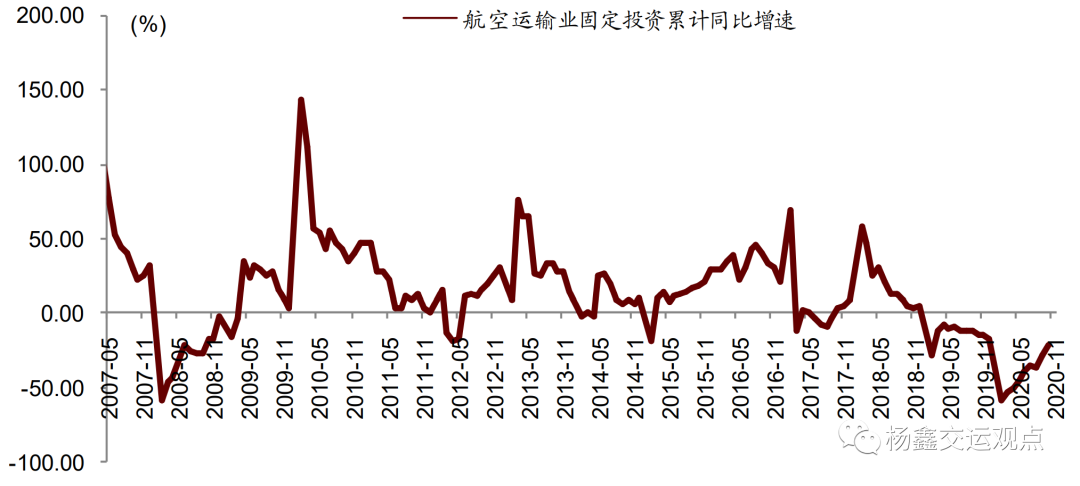

交通运输投资:1-12月邮政仓储业、道路运输业、航空运输业同比增速下降

图表33:交通运输、邮政仓储业投资占2020年固定资产投资的12.8%

图表34: 交通运输、邮政仓储业投资

图表35: 分行业固定资产投资增速-铁路

图表36: 分行业固定资产投资增速-道路运输

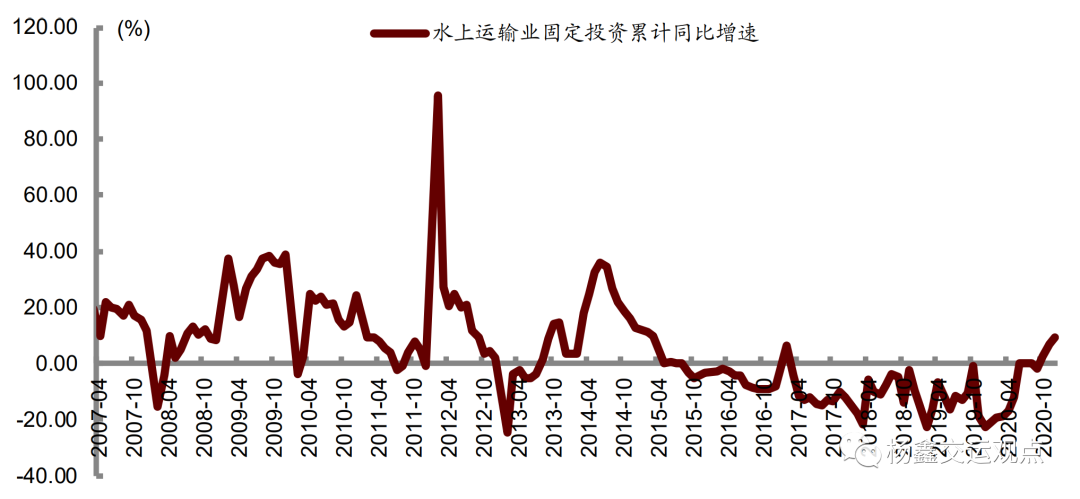

图表37: 分行业固定资产投资增速-水上运输

图表38: 分行业固定资产投资增速-航空运输业

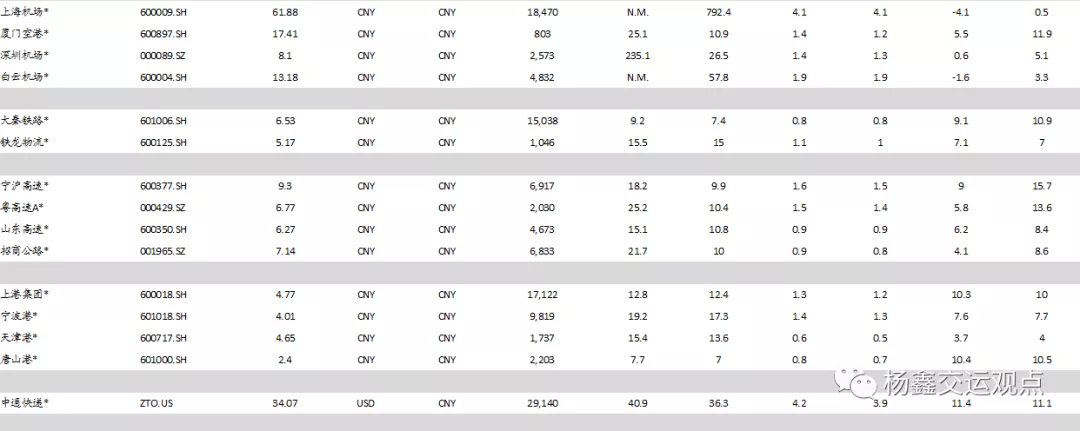

图表39: 可比公司估值表

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP