美国潮玩上市公司Funko(FNKO.US)的2020:一年卖出5亿美元玩偶,疫情冲击下求生

本文转自微信公众号“三文娱”。

给漫威、DC做衍生品,坐拥854个IP,一年卖1亿个玩偶的Funko(FNKO.US)公布年度业绩了。

根据财报,三文娱整理了一些Funko的核心业务数据:

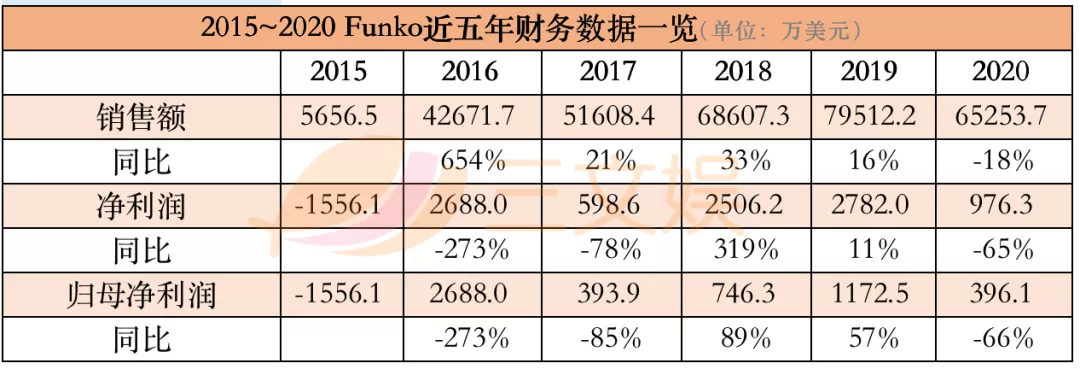

2020销售额6.5亿美元,同比减少18%;

2020净利润976万美元,同比减少65%;

2020归母净利润396万美元,同比减少66%。

单从年度的财务表现来看,销售额、净利润和归母净利润都同比下滑,数据并不乐观。但全年业绩公布后,Funko的股价自3月10日收盘(14.45美元)后连续拉升,短短两天增长了23%,逐渐告别经营与疫情双重阴霾,回归到2019年Q3的水平。

为什么年度财务数据非常不好看,但是公司的股价却在拉升?

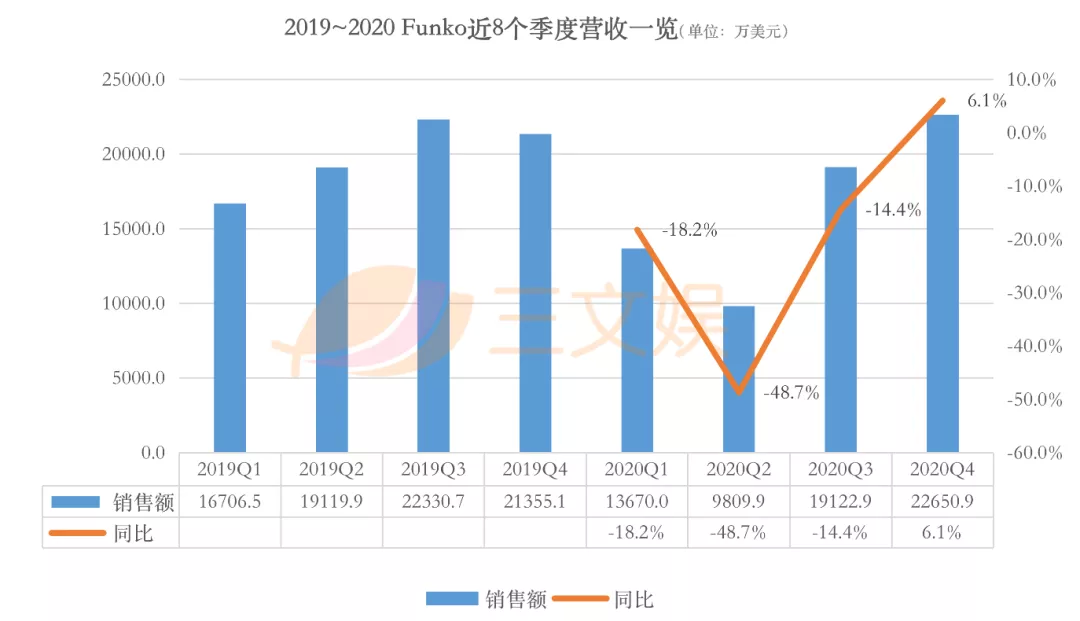

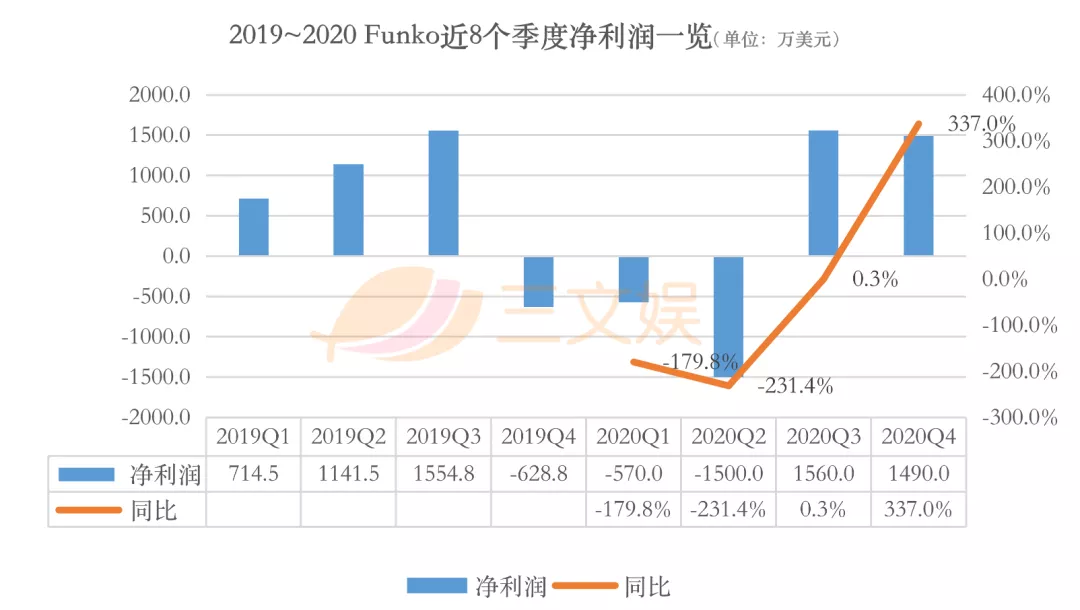

在2020年的前三个季度,Funko的营收同比增速为-18.2%、-48.7%、-14.4%,但全年仅同比减少18%,说明第四季度的表现拉升了全年水位。我们聚焦一下第四季度的财务数据:

2020Q4销售额2.27亿美元,同比增长6.1%,远超市场预期的1.957亿美元;

2020Q4净利润1490万美元,扭转2019年同期的亏损,相较去年同期的-570万美元同比增长337.0%;

2020Q4归母净利润887万美元,相较去年同期的-424.1万美元同比增长309.3%。

受益于IP“曼达洛人(The Mandalorian)”的相关商品销量增长与Funko旗下Loungefly潮牌销售增长带动,Funko在2020Q4的销售额同比增长终于重回正值,且营收与利润均明显优于市场预期。

毕竟估值是对未来价值的判断和反应,预期是市场认知相对一致的锚点。而Funko在第四季度的表现说明,这场弥漫全球的疫情并没有浇灭潮玩粉丝的热情,也没有对潮玩零售商Funko造成致命打击。受此激励,Funko在上周四盘后股价大幅拉升12%。

Funko随即表达了对未来增长的信心,预估2021年的全年营收将同比增长25-30%。

疫情对Funko经营影响几何

贯穿2020年的疫情,究竟对Funko造成了多大的影响呢?

2020年 2月6日(周四),Funko股价低开低走,从昨日的15.07美元一日内暴跌至9.29美元,单日跌幅达38%。罪魁祸首是公司此前宣布假期前销售下降了8%加上疫情的双重打击。一些机构如D.A. Davidson将Funko的评级从“买入”下调至“中性”。

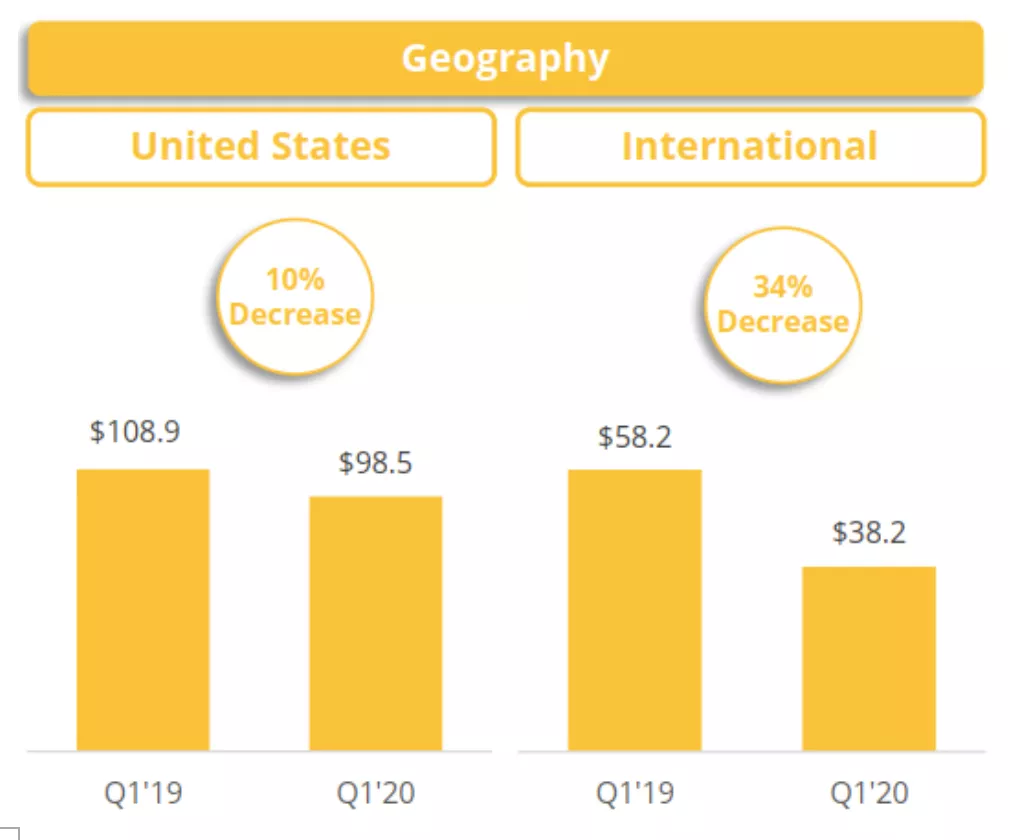

2020年5月7日,Funko发布了第一季度财报,营收同比下滑18.2%至1.367亿美元,而2019年第一季度的净销售额为1.671亿美元。同比下滑的主要原因除了头部IP表现不佳外,最大的威胁是由于疫情导致的相关供应链中断,导致Funko不得不减少了出货量。随之而来的是,美国的疫情愈演愈烈,线下门店的关闭使得Funko的经营雪上加霜。

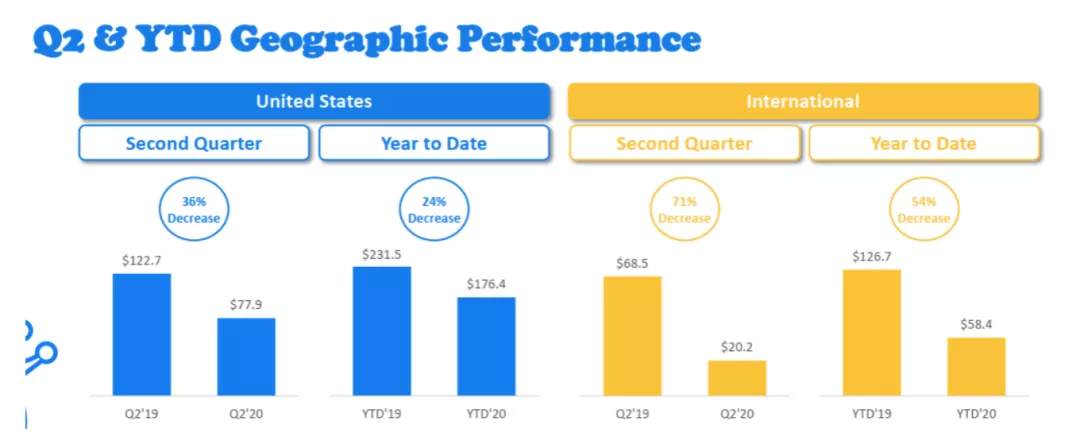

按地区划分,Funko在美国的净销售额下降了10%,国际净销售额下降了34%,疫情造成的停业关店对Funko的海外市场造成了剧烈的冲击,尤其是在欧洲。

鉴于疫情对公司业务的影响持续且看不到战胜疫情的确切时间点,Funko从第一季度开始并不发布收入指引,同时申明2020年第二季度受疫情影响的情况会加剧。

果不其然,Funko在第二季度的销售额同比下降49%,疫情导致Funko的许多零售渠道合作伙伴不得不长期关闭,这使得Funko的季度销量几乎腰斩。相比于第一季度Funko国际销售额的34%同比下降,第二季度国际销售额更是达到了71%的同比下降,新闻稿又重点圈出了疫情之下欧洲地区的市场颓势。

整体而言,疫情对于Funko产生了以下几点不利影响:

第一,生产方面。在2020年里,Funko的供应商和产品制造商受到了疫情的影响导致产能下滑,致使Funko面临着采购产品的困难,对业务和财务结果造成不良影响。持续的疫情仍将继续冲击Funko的供应链和整个制造业。

第二,业务方面。疫情之下,经济发展停滞,生产经营活动被严重抑制,人们的日常生活和商业活动受到限制。作为非必需品的Funko经历了线下渠道合作伙伴的关店,以及用户对产品的需求减弱,这对Funko的销售额和流动性产生了负面影响。

第三,财务方面。疫情对线下实体零售造成的冲击可能造成Funko的渠道合作伙伴改变采购模式,履行付款义务有所困难,甚至濒临破产的局面。如果任何客户由于疫情的打击申请破产,就会造成Funko的坏账,对财务面产生不利影响。

第四,市场信心方面。在疫情期间,经济发展趋于停滞,导致金融和资本市场会有极端的市场情绪波动,对Funko的股价和资本市场准入能力都会产生不利影响,上面提到的“一日跌去四成”就是最好的例子。

为了应对疫情带来的影响,Funko做出了一些产品排期调整,比如将原定第二季度上新的产品改在第三季度发布,并且采取了减少运营支出、削减非产品研发资本支出和一些营运资金管理措施,来保证公司的财务灵活性和流动性状况足以持续应对不利局面。

另外,公司2020年的成本支出同比下降6.5%,主要是广告营销减少360万美元、人事费用和佣金减少180万美元等,体现了Funko为了应对疫情而主动降低成本和保持流动性所做的努力。

从不同维度透视Funko的营收来源

分析完疫情的影响,让我们回到Funko的业务和财务表现。

2020Q4财报中,公司对披露维度和科目进行了一些补充,比如在销售地区中,把原有的「国际」一项拆为了「欧洲」和「国际其他」,并且补充了旗下品牌的营收结构维度的披露。

让我们从IP、销售地区、产品类型和旗下品牌等不同维度来剖析Funko的营收结构。

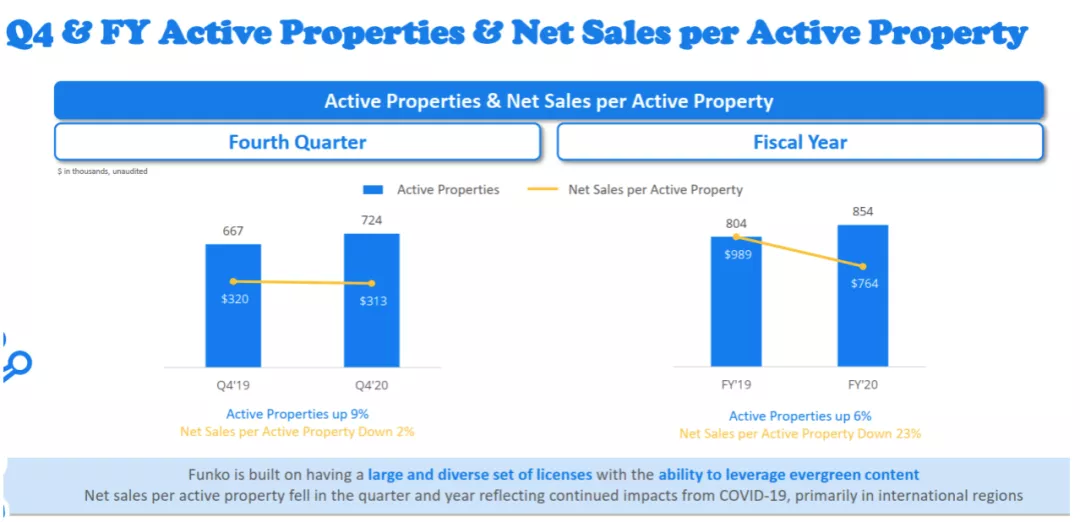

Funko将已有产品推出的IP定义为活跃IP(active properties)。2020年结束时Funko拥有的衍生品来自854个IP,覆盖电影、电视、音乐、体育、动画、游戏等多样的内容品类。相比2019年年末的804个IP,2020年全年有数十个IP的补充,且每个季度保持在10%左右的同比增长率。

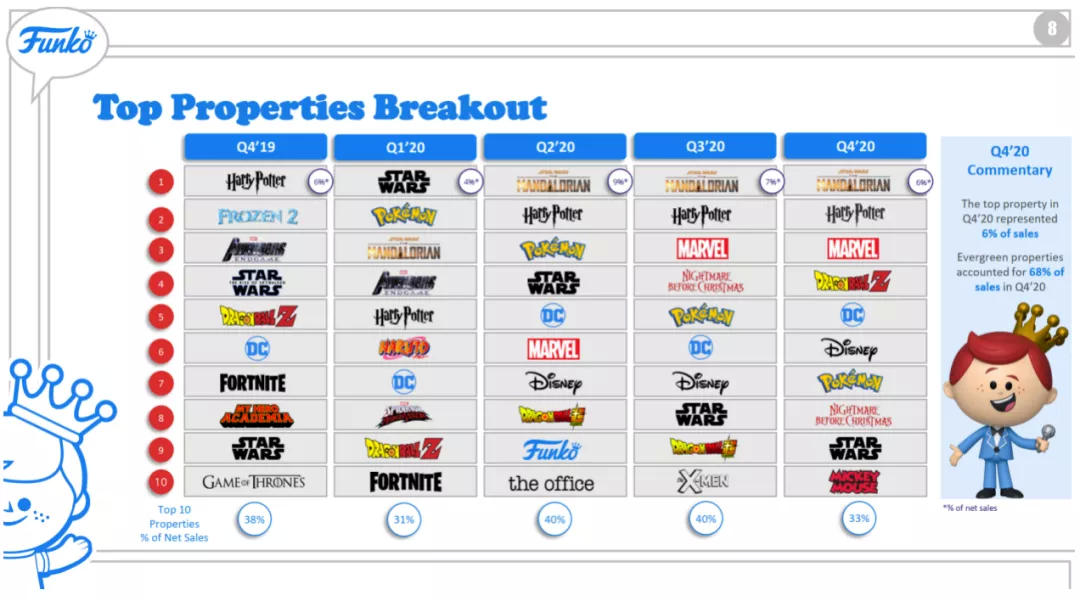

值得一提的是,正如前面说到过的,IP“曼达洛人(The Mandalorian)”的相关商品表现优异,从2019年11月播出开始一飞冲天,在2020年Q1就成为了Funko销售额top3的IP,在接下来的三个季度牢牢占据第一,每季度贡献总销售额的6-9%。

另外,Funko销售的IP衍生品头部效应较为明显,top10的IP能占到总体销售额的30-40%,而经典长青IP在2020年Q4贡献了68%的销售额。

需要指出的是,在2020年,由于疫情对新内容制作和电影行业的打击,新IP的诞生和发布整体受到很大限制,因而Funko销售额里长青IP的占比要比以往更高。

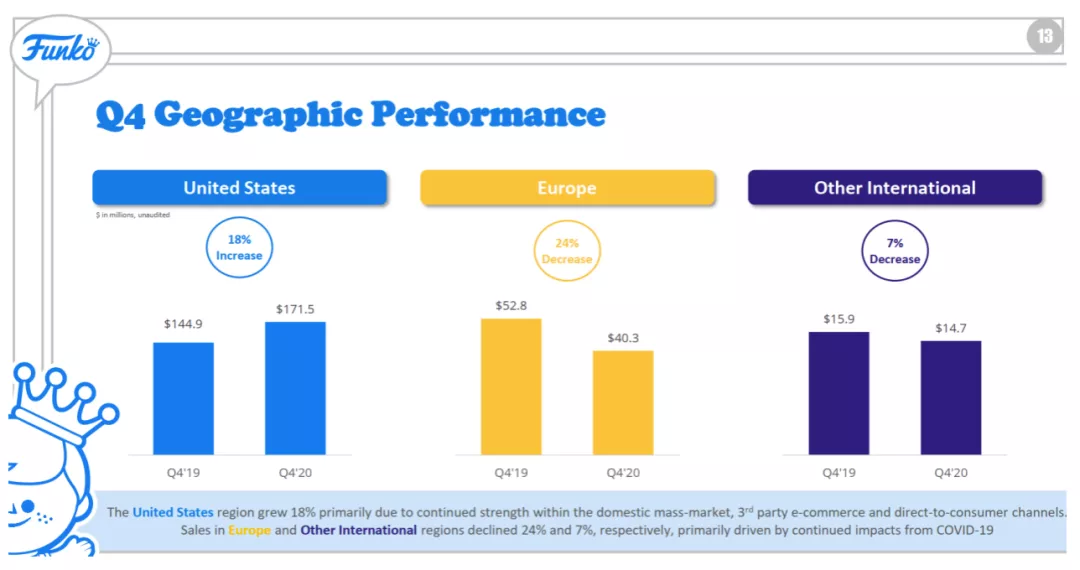

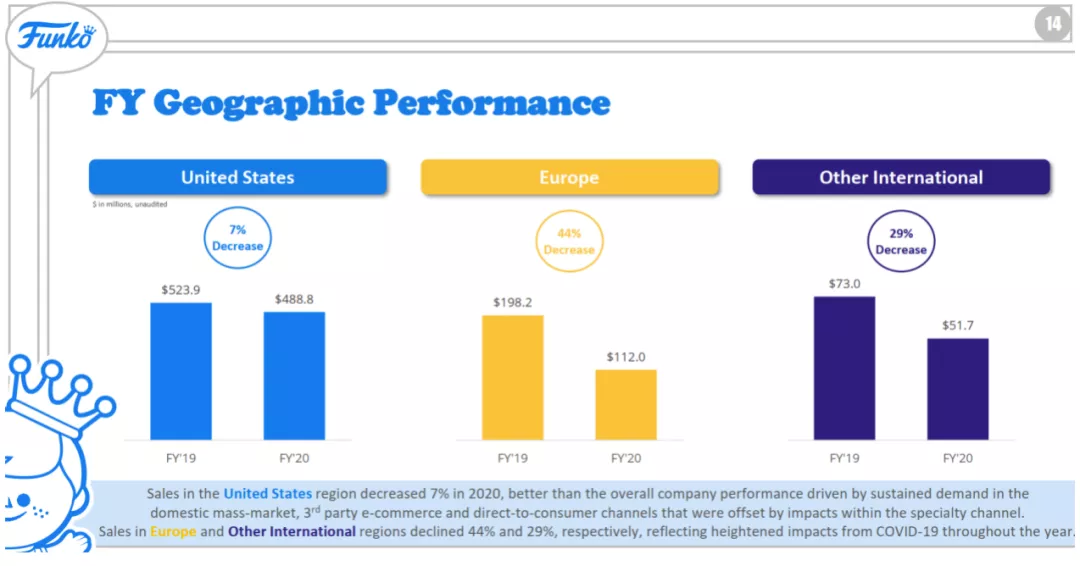

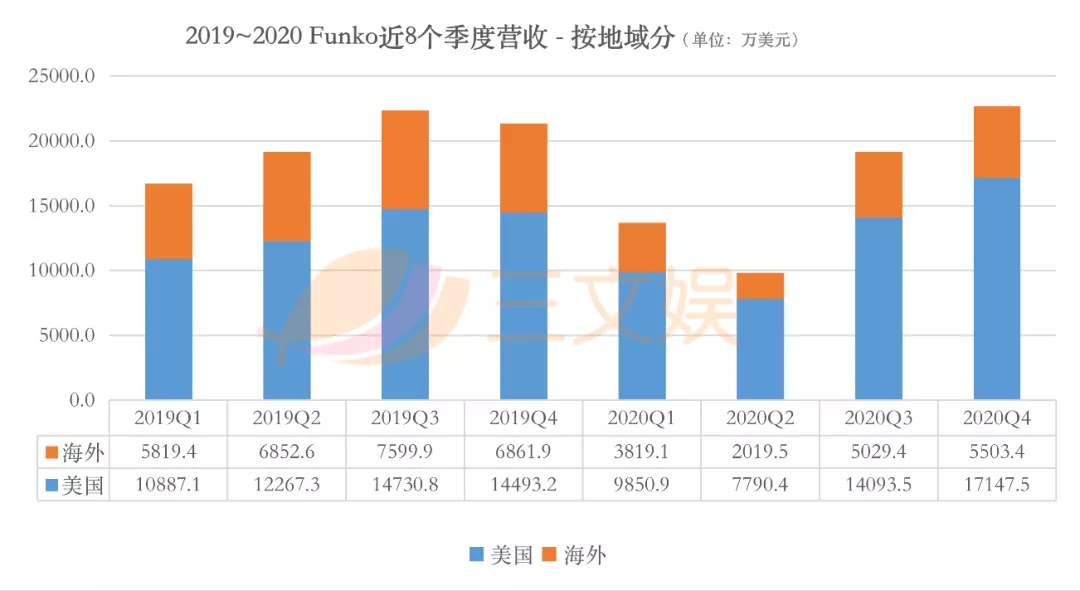

从销售地区来看,Funko大部分增长来自美国本土市场。2020年Q4美国地区的销售额为1.71亿美元,创下历史新高,同比增长18.3%,主要由大型商超、第三方电商以及DTC渠道的强劲表现带动。欧洲的0.4亿美元和其他地区的0.147亿美元不容乐观。

将时间维度拉到全年,我们可以看到,2019年时,三个地区的销售占比为美国66%、欧洲25%、其他地区9%,而2020年分别为75%、17%和8%。在欧洲和其他国际市场受疫情影响表现不佳的情况下,本土市场的优异表现为公司打了一针强心剂。

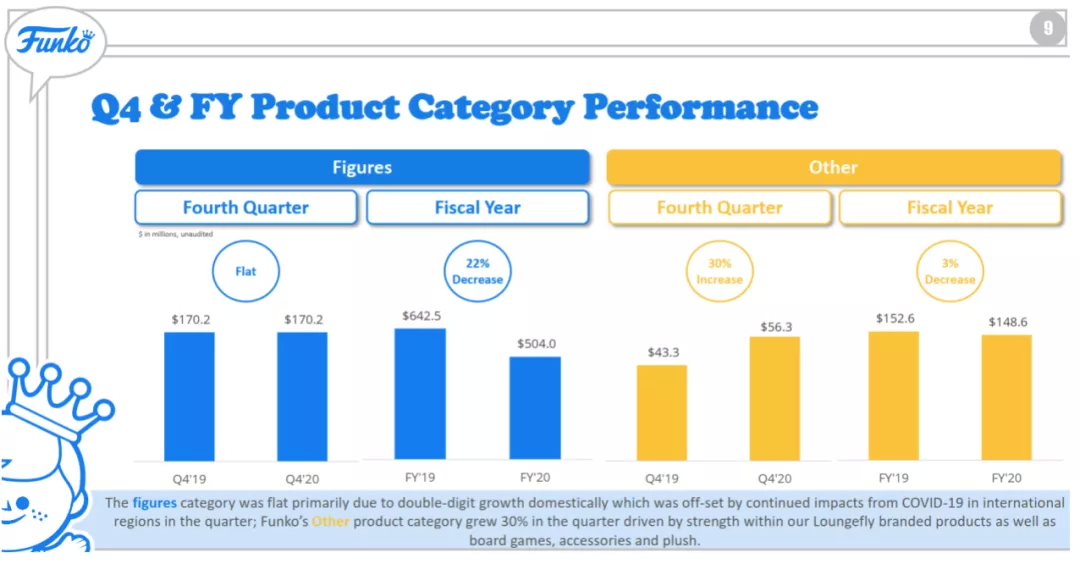

从产品类型来看,2020年Q4的人形玩偶销售额为1.7亿美元,同比持平,包括背包T恤在内的其他类型产品的销售额跃升到0.56亿美元,同比增长30%。

再看年度数据,2019年人形玩偶销售额为6.42亿美元,占比81%,此时其他类型产品销售额占比为19%。到了2020年,人形玩偶的销售额为5.04亿美元,占比77%,其他类型产品占比进一步扩大到23%,主要由Loungefly品牌产品的售卖以及桌面游戏、配饰和毛绒的销量增长驱动。

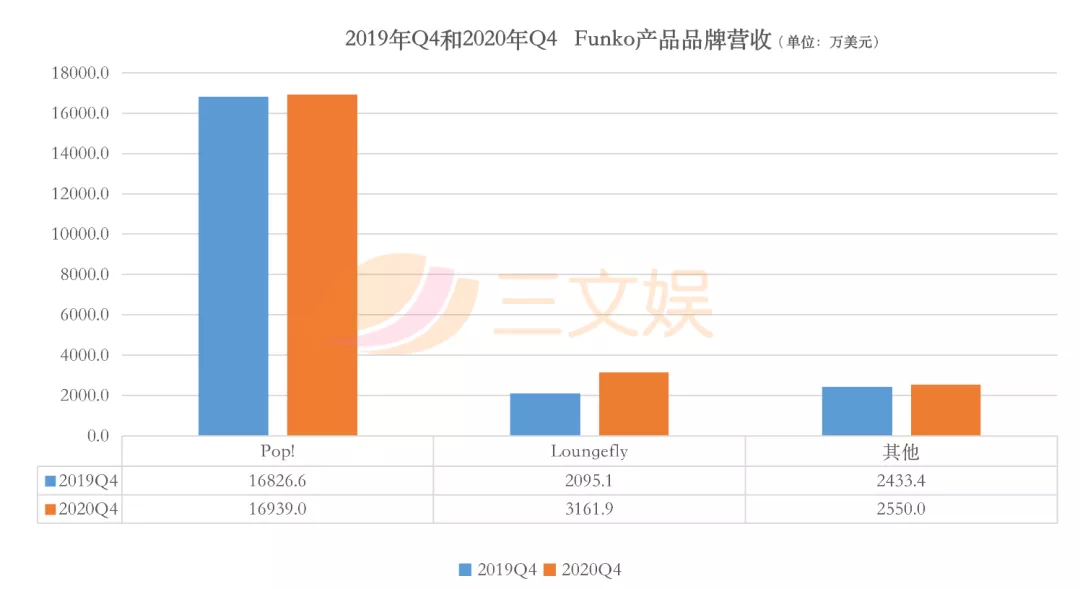

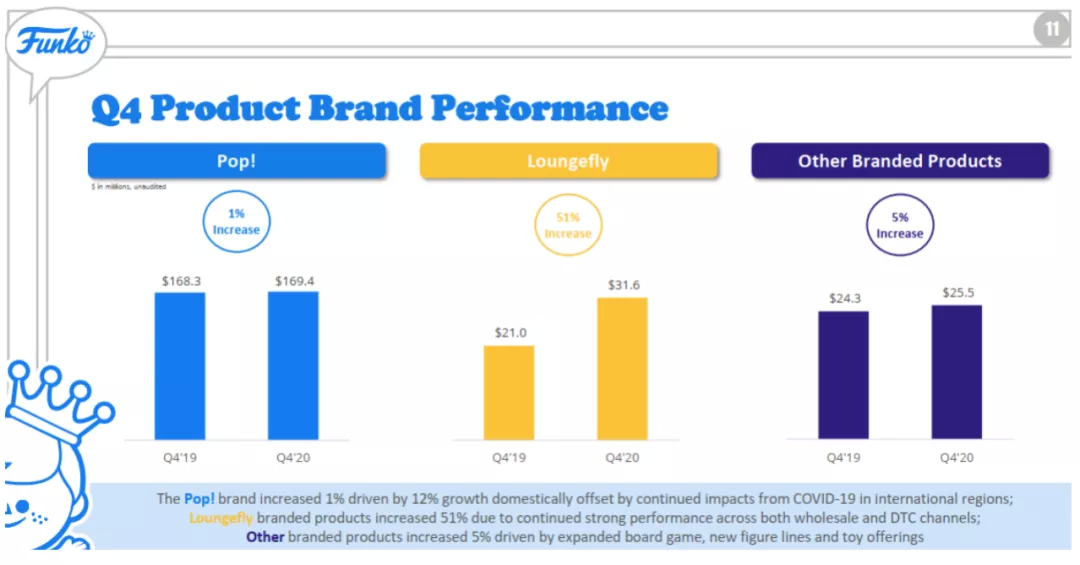

也正是因为Loungefly驱动的公司品牌化策略初见成效,财报在2020年Q4增加了一个按品牌统计的营收结构口径。

面对品牌Pop!2020Q4同比增长只有1%、FY2020同比下降20%的情况,Loungefly以Q4季度0.316亿美元的销量和51%的季度同比增速,验证了公司的品牌化策略。

从全年维度考虑, Loungefly品牌产品的销售额以0.848亿美元的销量和17%的同比增长,贡献了总销售额的13%。

在渠道层面,Loungefly的增长主要来自批发(wholesale)和DTC的优异表现。

2020年,Funko做了这六件事努力经营

根据2020年Q4电话会议,Funko将公司在2020年这“高度混乱的一年”采取的策略和措施归类为以下几点。

第一,持续践行创新策略,Funko将其定义为核心。

2020年,Funko不断推出新产品,所有这些都扩大了公司在主要零售合作伙伴中的影响力,扩大了对新消费者的覆盖范围,进一步扩大了收入来源。在主要的人形玩偶之外,Loungefly品牌产品和扩张的游戏组合有着优异的增长指标。

第二,继续开发成功的长青IP。

2020年,与长青IP相关的销售额占公司业务的66%,高于2019年的51%。这种利用各种类型、产品、品牌和零售商的能力,使公司能够在不断获得新粉丝基础的同时增加收入。

第三,建设了重要的数字化能力,采取了各种措施建设DTC渠道。

公司将网站上的SKU数量从仅100个增加到2000多个,并在10月份比计划提前了10个月启动funkoeurope.com。这些行动使公司直接面向消费者的DTC销售总额增长了80%,达到5,000万美元以上。DTC作为公司从2017年铺设的新业务,在2019年收入占比不到4%,2020年达到了8%。

第四,成功拓展了在全球大众市场和第三方电子商务渠道的销售。这些渠道占销售额的比例从2019年的28%增长到2020年的35%。

第五,在两个旗舰店推出了Pop! People产品。

产品允许用户从成千上万种独特的头发,服装,配饰等组合中进行选择,以创建自定义的Pop!产品。粉丝能够为自己、朋友或家人创建独特的Pop!风格的定制人形玩偶。在2020Q4中,该产品表现优异,得到市场的认可。

第六,在无法举行面对面活动的时候,Funko通过社交媒体和视频等形式举行了各种线上活动比如虚拟漫展和虚拟博览会,以确保与粉丝保持联系。

2021年,Funko要采取这四项策略重回增长轨道

进入2021年,Funko将在迄今为止的进展基础上继续前进,主要覆盖以下四个方面:

第一,最大化核心业务即潮流文化业务。

2021年,公司将继续打造独特的产品,并且更加关注长青IP,通过渗透内容种类的增长和推出新产品来扩大消费者基础。Funko计划通过体育,音乐和动漫推动核心业务的扩展。

授权的体育和音乐产品市场也是300亿美元的大市场,而Funko刚刚开始专注于这一不断增长的业务,并将利用Pop!和Loungefly等现有品牌,创建针对其特定粉丝群的新产品线来占领市场份额。

动漫类是另一个巨大的机遇,Funko估计,全球动漫类授权商品的年销售额超过80亿美元。随着动漫属性在世界范围内的日益普及,Funko决定致力于保障粉丝相关的产品消费需求。

第二,通过创新推出新产品并吸引新消费者,从而推动产品类型的多元化。

2020年,Funko在发展Loungefly品牌上取得了重大突破,进入2021年,Funko将继续把Loungefly品牌扩展到更广泛的国内和国际分销渠道。

在桌面游戏产品中,公司在2020年推出了数十种新游戏,其中包括漫威、哥斯拉和回到未来等,2021年Funko将推出数十种新的游戏。

Funko将继续在游戏,服装系列和青少年收藏品中进行投资和扩展,以确保为世界各地的所有年龄段的粉丝提供越来越多样化的Funko产品。

第三,进一步深化国际化业务。

Funko对于不同的国际市场有不同的思考,在欧洲将扩大中欧和东欧的业务范围,并推动产品多样化,尤其是重点放在生产线上,继续扩大在该地区的DTC业务覆盖范围。

在拉丁美洲和加拿大,将通过一些举措扩大零售合作伙伴的覆盖并建立自己的区域销售队伍,为持续增长做好准备。

在澳大利亚,新西兰(较成熟的国际地区之一)将专注于通过增加Loungefly品牌产品和游戏来实现收入多元化。

在亚太地区,将继续执行区域分销策略,并在现有的关系基础上继续发展。

第四,持续拓展DTC业务。

Funko在2020年改善了线上渠道的功能和可用性,并扩大了在全球的影响力。2021年,Funko将专注于推进一个新的全球电子商务渠道的建设,增加线上营销的投入,以及增加Funko移动APP的服务。

总体而言,2021年Funko计划投入的主要领域包括:支持国际业务和DTC业务的扩张,产品多元化战略,支持新产品和相关的营销,平台和技术的人才建设,新的ERP仓库管理系统和全球电子商务平台等。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP