港股打新 | 联易融科技-W(09959):来的不是时候

本文来自微信公众号“懒猪捡财”。

联易融科技-W(09959)最快在本周五开始招股,腾讯(00700)系供应链金融科技企业,有这样一个股东背景的新股,相信会有不少关注度,先来看看这家公司的基本面:

联易融是做什么的

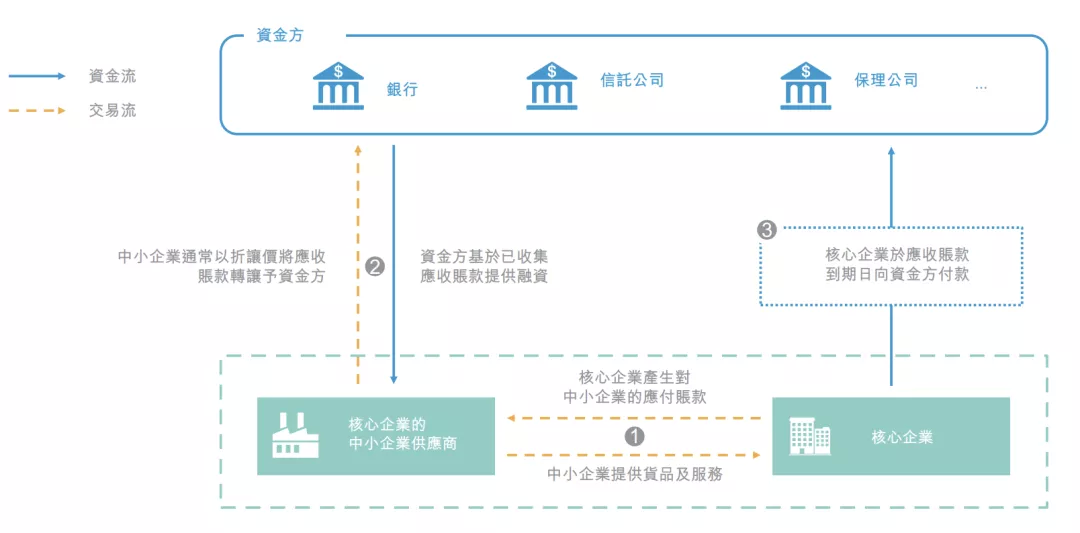

联易融是国内领先的供应链金融科技解决方案提供商。传统的供应链金融以应收账款、或者票据等作为抵押,向银行申请贷款,解决企业短期现金流。缺点是服务的企业资质本身就不错,而且周期相对比较久。

联易融是在做这么一个事情,基于产业链,以真实贸易为背景基础,以传统金融工具加上先进的科技水平,共同作用于供应链上下游,超越传统单一的信用模式,形成一整套解决方案。

行业背景

联易融创立于深圳,深圳拥有大量的中小企业,中小企业大多有个核心痛点,借贷难、短期资金流紧张,没有什么增信机制银行难以批贷款。比如小作坊突然收到个大单,却遗憾无资金购买原材料生成;跨境电商资金回款慢影响后续仓库进货,等等这些例子生活随处可见。供应链金融就是解决融资难的问题,它是对我国信用体系的改变,重塑信用体系。盘活产业上下游,帮助中小微企业,加快运转效率。

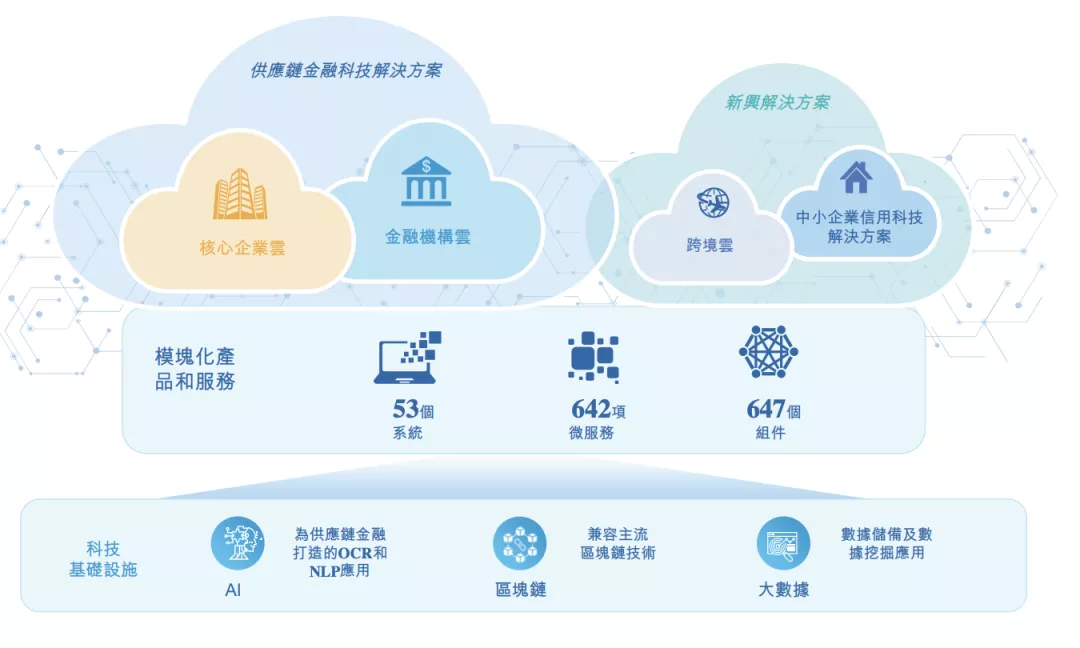

怎么做到的

这样做的好处

对于中小微企业:这样的先进科技技术或许对大企业来说帮助不大,可对中小微企业是大利好,主打“1+N”模式,1是核心企业,N是核心企业供应链上下游的其他中小企业,核心企业的上下游可能也是规模不小的企业,但去到三四层级的供应商,可能就是中小企业,这类企业本身资质可能一般,现金流也紧张,也能通过供应链金融科技解决方案,核心企业的增信,去解决短期融资问题。

对于核心企业:通过该解决方案,有效管理产业链上其他企业,解决供应链上供应商的资金问题,也就有效保障了自身的运营不受影响,生态圈的健康成长。

对于银行端:了解整个产业量的交易资金走向,风险可视化、可量化、解决信息不透明的情况,促进服务的有效性。

行业格局

供应链金融解决方案,目前还算初期,还需要企业银行慢慢达成共识,未来增速比较快。

前几大提供商排名,目前联易融排名第一,这个排名随便看看就行了,大家懂的。主要看下前几的市场份额,前5名市场份额接近70%,说明技术上有一定的护城河优势,会收益于日后行业市场规模的增加。A应该是支付宝,和支付宝比,嗯,有格局。

从联易融的财务数据也能看出增长非常快,公司的供应链金融科技解决方案处理的交易总额从2018年的293亿元增长到2019年的826亿元,实现了182%的增长,继而又增长到2020年的1638亿元,同比2019年增长98.3%

公司的总收入及收益也从2018年的3.83亿元增长到2019年的7.0亿元,增速达83%。并在2020年实现47%的同比增长,达到10.29亿元,经调整净利润2020年达到1.923亿元,而2019年为3650万元。公司毛利率逐年提升,2018年至2020年分别为50.6%、51.9%及61.3%。

其他

疫情期间,帮助解决了不少中小企业现金流的问题,算是疫情收益股了,有些还是武汉的项目建设,是个在为社会做贡献的企业,这样的企业,我会认购,希望不要太贵。

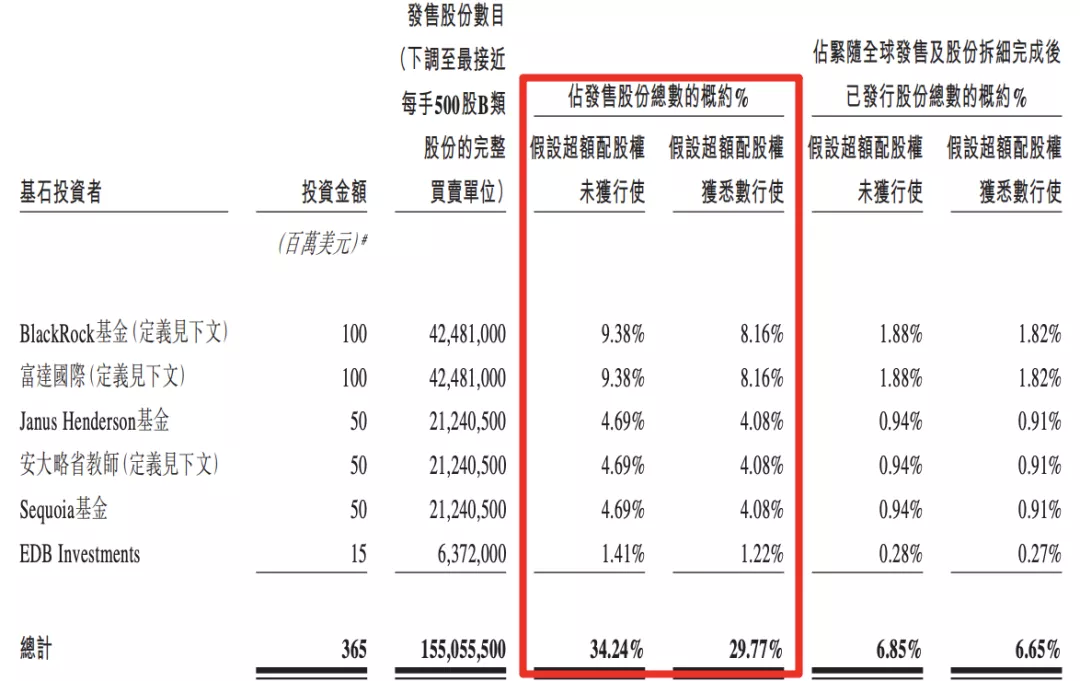

基石

之前传闻没基石,最终还是有的,只是基石没看到之前股东的身影,基石比例也不算高,没有很大的基石效应。保荐人是高盛和中金,这倒是明星股标配。

估值

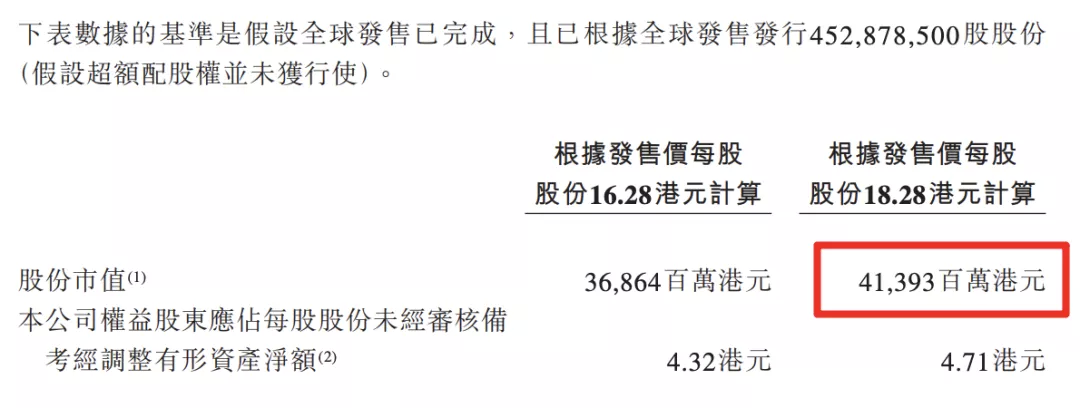

上限定价对应市值413亿,40倍左右的PS,40%的营收增速,还能接受。

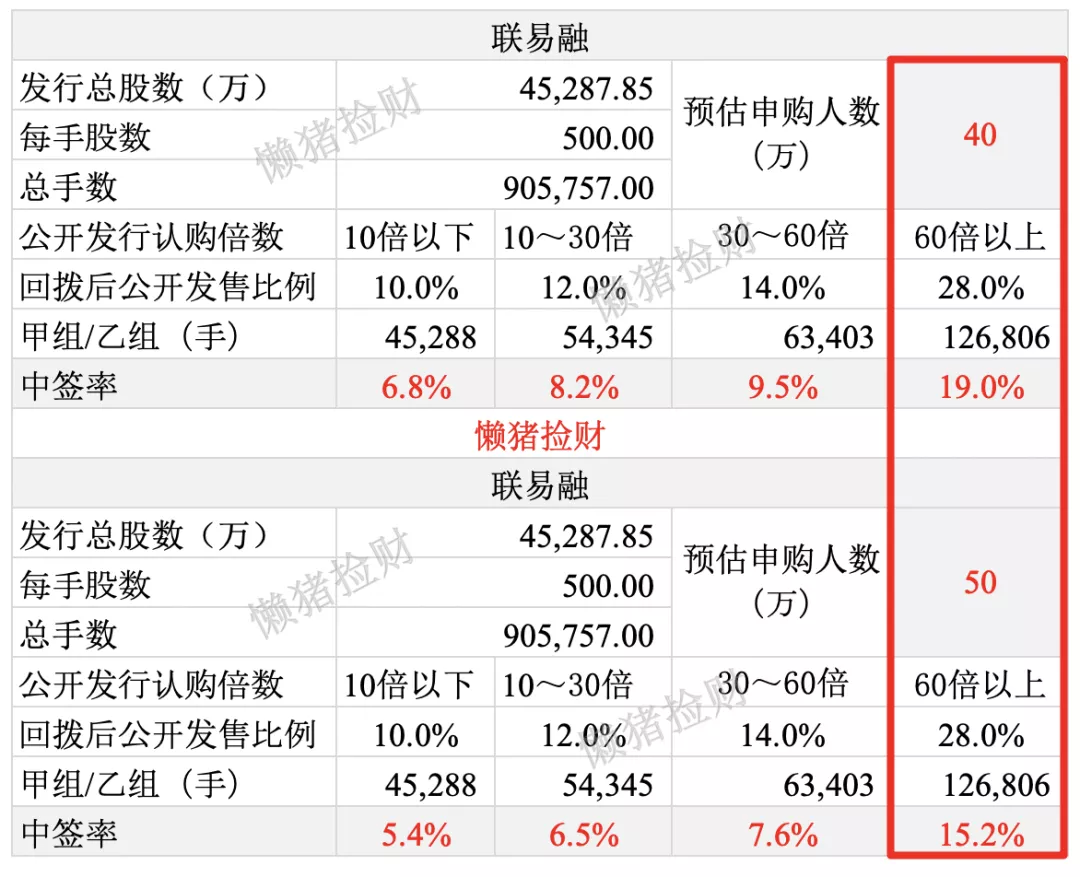

中签率

此次发行4.53亿股,每手500股,最高回拨28%,假设完全回拨,甲乙组各12.68万手,这个数目中签率应该不会太差了。预计40~50万人申购,一手中签率15%,50手左右能稳中1手。

申购策略

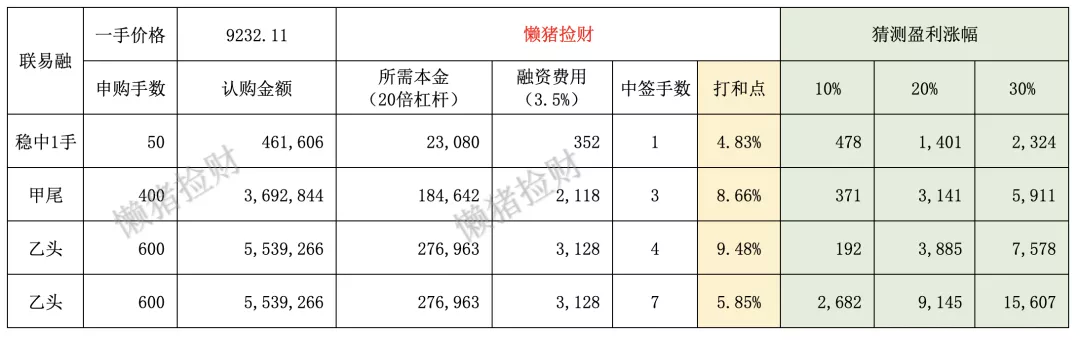

我会认购,先上些一手看看,融资就不去了,最近股市把我给跌懵了,需要缓缓。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP