安信证券:矿产金产量微减,金价上涨带动山东黄金(01787)业绩大幅增长

本文来自微信公众号“齐丁有色研究”。

核心观点

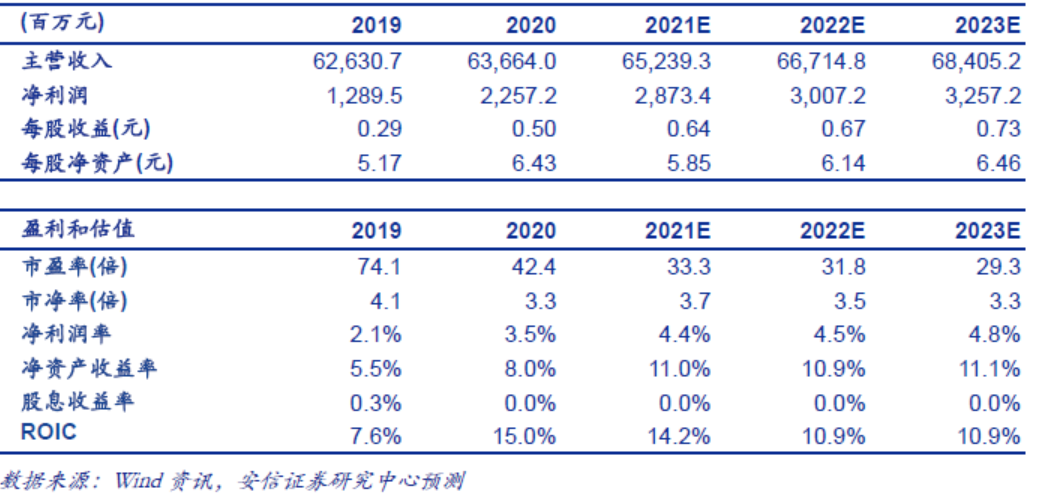

2020年山东黄金(01787)归母净利同比+75.05%。

2020年公司实现营业收入636.64亿元,同比+1.65%;归母净利22.57亿元,同比+75.05%;扣非归母净利23.56亿元,同比+81.70%;基本每股收益0.52元;拟10股派0.5元。其中2020Q4公司实现100亿,实现归母净利4.14亿元,同比+20.9%;扣非归母净利5.17亿元,同比+42.57%。

矿产金产量微减,金价上涨带动公司业绩大幅增长。

受新冠疫情影响,公司矿产金产量37.80吨,同比下降2.32吨,降幅5.78%;矿产金销量36.7吨,同比-7.7%;权益矿产金产量34.34吨,同比-5.17%。2020年国内黄金现货均价387.44元/g,同比+24%;金价大幅上行带动公司实现毛利78.5亿,同比+29.8%。

国内方面,选矿处理量达到1,743万吨,同比+15.19%,黄金产量30.78吨,同比-1.07%,占公司总产量81.5%。选矿量增加而产量下降主要是国内企业入选原矿品位同比降低,拉低了公司整体品位。其中三山岛金矿、焦家金矿、新城金矿、玲珑金矿等四家矿山为公司境内主力矿山,2020年合计产量占公司矿产金产量约61%。

海外方面,拉德罗金矿堆浸处理量达到1,201万吨,同比-11.55%,黄金产量7.02吨,同比-18%,主要受选矿量下降和回收率下滑影响(黄金选冶回收率73.26%,同比下降4.45pct)。成本端,据我们测算2020年公司自产金生产成本约185元/g,同比+7.01%,或与入选品位回落,黄金产量下降有关。

业绩减项主要来自,一是营业税金附加及费用的增加。

其中管理费用25.5亿,同比+24.81%,主要是职工薪酬及租赁费增加。2020年公司期间费用率6.13%,增加0.68pct,营业税金及附加收入占比0.95%,增加7BP,考虑到公司收入增长,营业税金及期间费用增幅控制得当。二是计提资产及信用减值损失1.99亿元,其中无形资产减值损失1.54亿。

2020年公司按照“内增外拓,做优做多”思路,积极参与全球资源配置,进一步拓展了全球资源布局。2020年公司先后收购卡帝诺资源有限公司、恒兴黄金控股有限公司;因加拿大投资审查局出于保护国家安全的要求,公司终止了对特麦克资源公司的收购。

卡帝诺资源有限公司核心资产是位于加纳的3个黄金项目。分别是位于加纳东北部Bole-Nangodi成矿带的Namdini开发项目和Bolgatanga勘探项目,以及位于加纳西南部Sefwi成矿带的Subranum勘探项目。Namdini项目为露天开采项目,证实加可信储量约157.2吨,平均品位1.13克/吨,探明加控制资源量约203.1吨,平均品位1.12克/吨。2019年10月Namdini项目的可研报告显示,该项目投产后平均年产黄金8.9吨,目前该项目未开始建设。

恒兴黄金核心资产是位于新疆的金山金矿采矿权。截至2019年底,公司探明控制+推断口径黄金资源量79.54吨,平均品位0.7克/吨;证实+概率口径黄金储量40.93吨,平均品位0.78克/吨。金山金矿2019年平均入选品位0.73g/t。据我们测算,2019年恒兴黄金生产成本为195元/克,在生产成本控制表现尚可,盈利能力较为稳定,2016-2019年税后净利润在2-2.6亿元人民币。截至2020年底,公司保有黄金权益资源量850.6吨,权益储量287吨。据年报,未来公司将积极开展资源并购,坚定不移实施“走出去”战略。

公司“十四五”战略目标“致力全球领先,跻身世界前五”。据年报,公司提出早日跻身世界黄金公司前五名。第一阶段(2021年-2023年)要完成1-2笔海外矿产收购,增加年产量约13吨;稳步推进莱州世界级黄金生产基地建设;通过自有勘探活动增加约300吨资源量,通过资源并购增加约350吨资源量。第二阶段(2024年-2025年)完成1-2笔海外矿产收购,增加年产量约10吨;莱州基地新增产量达到12~13吨;通过联合勘探、资源并购分别增加400吨资源量;争取有1-2个单体矿山规模进入全球前30名。

需要注意的是,因受山东五彩龙投资有限公司栖霞市笏山金矿、山东招远曹家洼金矿(为两家地方企业,均非山东黄金所属企业)2021年年初发生的安全事故影响,公司所属山东省内矿山根据当地主管部门的要求,自2021年2月开始开展安全检查。截至2021年3月29日,公司沂南金矿、蓬莱金矿、归来庄金矿、鑫汇金矿等四家企业尚未复工验收的,上述矿山2020年合计产量占公司矿产金产量约9%,目前公司尚未确定2021年矿产金产量计划,公司将视矿山复产情况,及时跟进确定产量计划。

投资建议:维持“买入-A”投资评级,给予6个月目标价28元。中期来看,全球疫苗加速落地叠加美国财政刺激,美国通胀预期快速升温,引致美债收益率快速上行,实际利率出现上行风险,金价预计将受到一定压制。2021~2023年在金价均为365、365、365元/克的假设下,暂不考虑公司在2021-2023年要完成1-2笔海外矿产收购,增加年产量约13吨的计划,我们预计公司归母净利分别为28.7、30.1、32.6亿。鉴于公司资源禀赋优越,战略目标明确,内生和外延扩张潜力巨大,成本竞争力较强,维持公司“买入-A”投资评级,6个月目标价28元/股,分别相当于2021年~2023年53.5x、43.6x、38.5x。

风险提示:1)资产收购不及预期;2)金价不及预期;3)生产成本增加超预期

(智通财经编辑:玉景)

扫码下载智通APP

扫码下载智通APP