3700亿美元新债涌向美国债市,美元短线拐点来了?

本文选自“Wind”

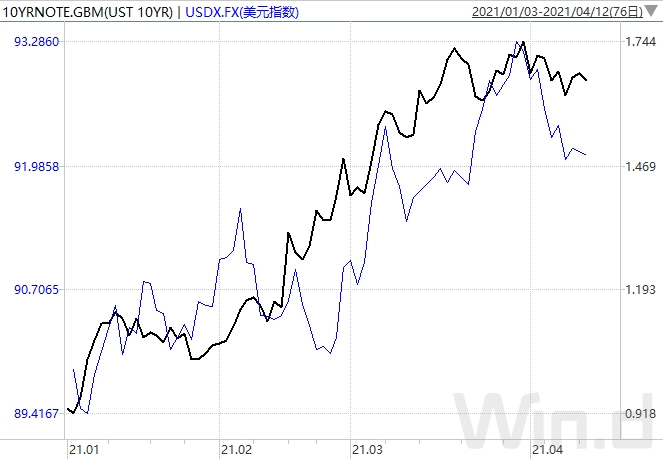

香港万得通讯社综合报道,随着美国基准10年期国债收益率回落至1.7%下方,美元指数本月走弱,月初迄今下跌约1.2%。不过,鉴于美国财政部本周开始将标售大量新债,加之重磅CPI数据即将出炉,美国债市料将迎来新一轮波动,收益率可能重拾涨势,并为美元短期内的反弹提供助力。

创纪录规模新债涌来,或将推高收益率

美国财政部寻求在接下来三周内标售逾3700亿美元新债,这可能会打破债市近期的平静。自4月1日以来的两周,美国未标售新债,期间美债收益率回吐了之前两个月的部分涨幅。10年期美债收益率目前徘徊在1.65%附近,上周一度跌至1.617%,脱离上月底触及的一年多高位1.776%。

分析人士指出,美债供应骤增可能会打压债券价格,重新推升收益率。

SeaportGlobalHoldings董事总经理Tom di Galoma称:“在当前的收益率水平,(美债)供应太多、太快了。”他说,潜在的动荡将轻而易举地把10年期美债收益率在本周推回到1.75%左右。

美债市场面临的首轮考验将是本周一的580亿美元3年期债券标售和380亿美元10年期债券标售。周二,美国财政部还将标售240亿美元30年期国债。分析师估计,在此基础上,下周还会有新债供应,包括240亿美元20年期债券。之后一周,预计将再标售1830亿美元债券,包括600亿美元2年期债券、610亿美元5年期债券和620亿美元7年期债券。

道明证券利率策略师Gennadiy Goldberg称,若将通胀保值债券和其他债券标售考虑在内,本月债券供应总量将达到创纪录的3730亿美元。Goldberg说:“鉴于每个月都有大量债券供应继续冲击市场,每一次的美债标售都应被视为一次风险事件。”2月时7年期美债标售结果不佳,曾引发“股债双杀”。

SeaportGlobal的di Galoma警告说,考虑到即将标售的美债规模,以及经济改善抑制美债需求的背景,债市可能从本周一开始就下跌。

此外,定于周二公布的美国3月CPI数据也存在推高美债收益率的可能。上周数据显示,美国3月PPI同比大涨4.2%,超出市场预期,并创九年半来最大涨幅,这或意味着经济复苏已经开始导致通胀上升。市场预计,美国3月CPI同比涨2.5%,高于2月1.7%的涨幅。较长期收益率会随通胀预期上升而走高,强劲的CPI数据可能会促使收益率跳涨。

美元迎来转折?

美元最近的走势紧随美债收益率。伴随收益率下跌,美元抹去了3月下旬以来的部分涨幅,目前交投于92关口附近。在远超预期的美国3月非农就业数据公布后,美元上行乏力,可能鼓励一些投资者获利了结。分析师认为,随着美债标售重新展开,长期收益率本周有望恢复上行,美元将随之反弹。

荷兰国际集团(ING)称,美债收益率继续驱动外汇市场,二者关联性甚至变得更强。展望本周,ING债券团队看涨美债收益率,在这背后是对美国强劲经济数据的预期,包括3月零售销售(刺激支票开始见效)、工业产出(天气好转)和CPI(基数效应等因素影响)。再加上新的长债供应,ING预计10年期美债收益率将测试1.75%,甚至更高水平,这或帮助美元收复相对低息货币的一些失地。

Marc to Market分析师也持有类似的观点,预计美元和长期利率本周上扬。他们并指出,日本和欧洲新的抗疫限制措施意味着这些地区与美国情势上的差异将在二季度持续。

但要注意的一点是,外国投资者对美国国债的需求可能会限制收益率的升幅。

美国银行策略师称,4月1日日本新财年开始,投资者出售美债的投资组合调整期也结束了。

与此同时,与全球其他国债相比,美国国债相对较高的收益率仍具吸引力。德国或日本的基准政府债券收益率分别在负0.29%和0.1%左右。

高盛利率策略师Avisha Thakkar指出,利差可能使外国投资者在美债市场上保持活跃。她预计,这一买家群体将在2021年成为除美联储以外最大的美债买家。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP