互联网行业估值处于从疫情回归正常的状态,关注港美股优质公司

经常看本号的读者,会发现除了18年末的拼多多,我没怎么分享过别的互联网企业。

不是因为这个行业不重要,而是笔者天性喜欢寻找超高赔率的机会,按照聚义厅生命周期框架,大多数互联网公司处于成长期与成熟期两个阶段,而且因为体量巨大,市场关注的目光太多,很难产生预期差让我介入。

唯一分享的拼多多,也是我公众号的第一篇分析文章,上市时恰好处于爆发期,而且遭遇了很多短期的不理解,所以我们通过左侧研究,抓住了第一段两倍的涨幅。

但是我最近也开始反思,如果说sea、vips等互联网企业的10x涨幅没抓到,还情有可原,腾讯、网易、美团这种压舱股票在过去三年也取得了翻倍以上的回报,完全不去研究参与,未免可惜。

可惜之处在于两点:

1)优秀的互联网公司可以跨越行业,实现无边界的扩张,从而打乱传统的行业生命周期理论,取得“长青”的超额收益。

比如腾讯,从社交到游戏到金融再到短视频,四级火箭不断衔接,每当投资人觉得上一个业务到成熟期时,都有下一个爆发期/成长期的业务接上,成就了港股股王。

2)研究互联网是一件很有复利的事情,因为它渗透到我们生活的方方面面,影响各个行业。

很多企业因互联网的发展而迎来风口,快递、云计算、VRAR、淘品牌……

更有一大票企业,经受着互联网企业的降维打击,一不小心就是万劫不复——比如笔者曾经买过的永辉超市,若不是及时了解到互联网巨头内部对社区团购的评估,可能会成为一次败笔。

所以,作为一个比较陌生的研究者,斗胆在这里写出一些关于互联网行业投资的思考,恰逢多事之秋,希望能与读者们碰撞出一些思想上的火花。

1. 互联网公司的商业模式:主要包括广告、游戏、电商、金融。变现路径都很一致,“获取流量——提高粘性——流量变现”三步走。

2. 互联网的最大特征是:马太效应强,强者恒强。所以跟踪研究大公司是很有复利的,不能随便应用传统领域的满天星打法。

流量来看,BAT&B占72%;广告收入:BAT&B占65%;电商:阿里、京东、拼多多占90%;游戏:腾讯和网易占75%。

3. 各互联网巨头在各自领域垄断用户和流量后,都在扩展新的业务边界,以电商为核心的消费类业务是当前竞争白热化的焦点。

抖音快手美团大力发展电商业务,6家巨头拼杀,电商陷入了春秋战国时代,在中期内对take rate形成较大压力,因为谁都不肯退出战局,博弈论中的最差情况。

所以我们看到电商板块从3月以来迅速回落,反映的是投资人对竞争格局恶化的预期,这个预期有没有走完呢?

很难说,虽然各个公司的估值现在都不算贵,阿里的电商本部大概10倍PE出头,唯品会forward14倍PE,进击的拼多多10倍PS,放在历史上对比算是便宜。

但是三者都存在一定问题,比如阿里的收入增速很可能滑落到10%,唯品会干的事情被巨头压制,拼多多1700多亿美金市值相对终局来说空间不大。

所以,我倾向于对电商领域的投资机会保持谨慎:包括做电商代运营的(壹网壹创),渠道依赖电商的(小熊电器),电商saas(光云科技),在买之前,都要想清楚,公司能否顺应电商竞争格局的变化。(这方面南极人做的还是相当不错的。)

4. 游戏领域,我觉得态势很乐观,大的逻辑是有两条:1)物质消费向精神消费的转移,在游戏精品化背景下,氪金能力提升空间不小;2)中国游戏公司出海取得标志性成果,原神一战封神。

而且我们看,这里面大公司的估值也很便宜:腾讯30倍PE(扣除社交就20多倍),网易25倍PE,增速的话25%附近,PEG=1,考虑到长逻辑和格局都很好,1倍PEG是一个不太跌的动的位置。

所以买现在的游戏公司,基本上就是能赚业绩的钱+附送一个爆品提估值的期权。

5. 金融领域,处于利空出尽,趋势向好的阶段。

互联网向金融的延伸十分简单,现成的流量+算法评估放款,基本是空手套白狼。

但目前资本市场对互金业务的估值很悲观, 举个例子,360数科已经是独立上市互金公司中发展最好的了,但半年涨2倍后,仍然只有7倍PE……

原因在于,过去几年发生了两家互金领域的大事:1)P2P暴雷潮;2)蚂蚁金服被监管。

这两件事至今为止,基本以尘埃落定,P2P和现金贷机构基本全灭,蚂蚁金服听说很快又要报材料了。

如果你相信,政策也是有周期的话,那么12~15是宽松周期,16~20过去5年则是紧缩周期,严厉的互金监管政策一旦放开一个口子,资本市场给这块业务的估值就会蹭蹭往上涨。

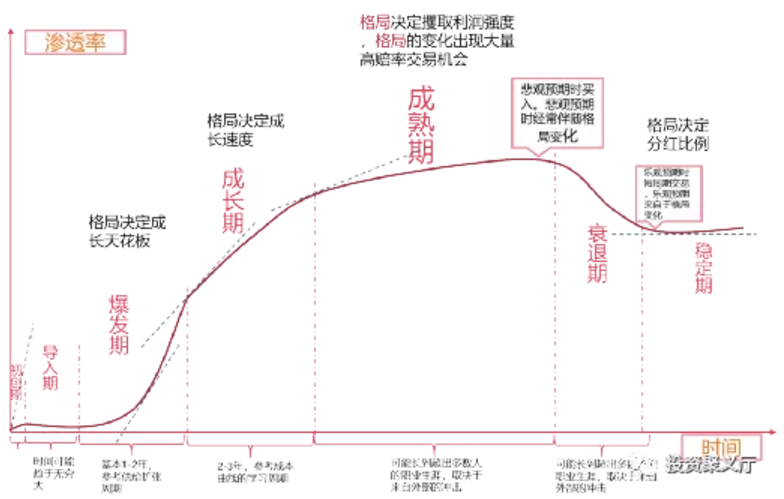

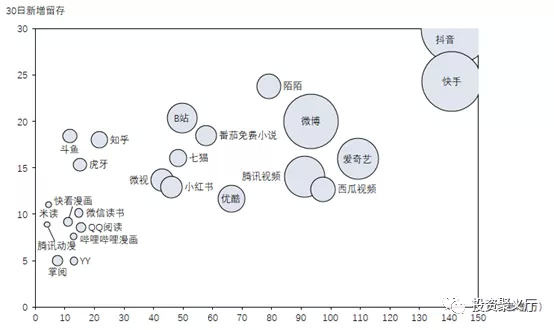

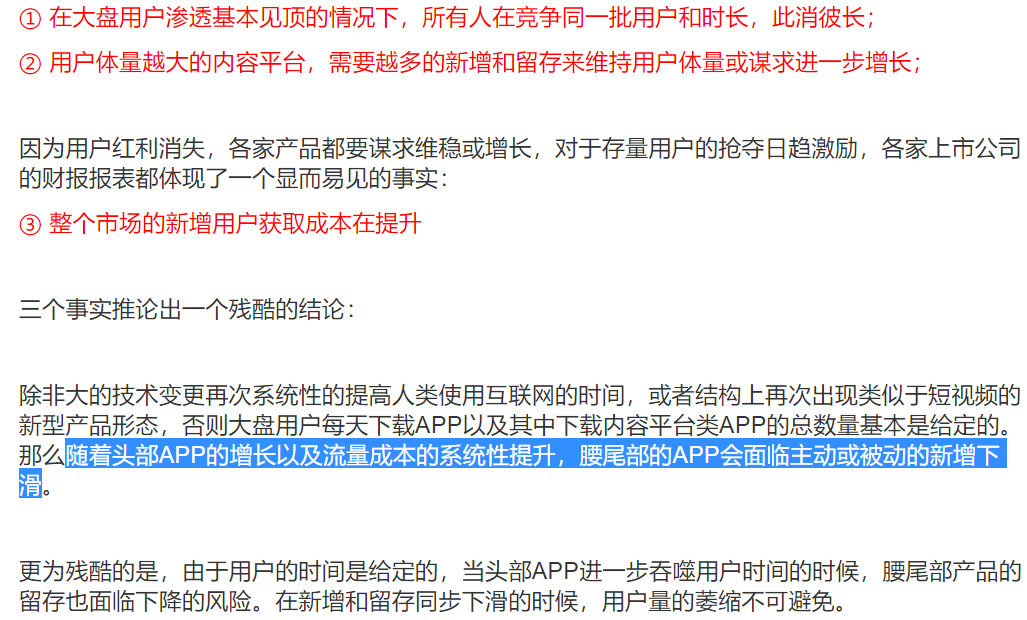

6. 流量广告领域,有一套自成一体的分析框架,可以参考聚义厅Leon总的文章:内容平台的大逃杀剧本。

他利用了一个经典的沙盘模型,来呈现了这个领域的竞争态势 :

总体说来,大家在存量的用户注意力里博弈,得想到最坏的情况能否承受。

7. 影响互联网市场投资的一个长期因子:反垄断。

反垄断主要通过两个途径影响互联网公司的估值范式。

第一是限制“割韭菜”的行为,比如大数据杀熟,这在短期看影响了盈利能力,但长期看未必不是好事。竭泽而渔,从来不是能够提升估值的手段。

第二是限制低于成本竞争,这意味着跨界竞争的可能性被压制了,会影响潜在的想象空间。

总体来说,我认为反垄断客观带来了很多压力,但并不会影响互联网巨头的长期投资价值。(2019年全球反垄断监管对互联网头部企业实行多次控诉,苹果、亚马逊在反垄断监管下,不仅没有失去竞争力,反而促进核心业务进一步强化,盈利和市场双双提升。)

从交易角度,在利空完全落地前,long only很难大幅买入,所以密切关注反垄断进展,一旦监管影响基本明晰,无论结果是好是差,都到了抄底互联网巨头的时候。

8. 影响互联网市场投资的两个短期因子:高基数和教育政策。

高基数是因为去年的疫情,导致在线消费增多,这个效应从3月开始在市场中price in,看同比增速会发现比较难看,不过从下半年开始,高基数效应带来的负面影响会开始逐渐消失。

教育政策,有人担心会影响广告投放,但我认为大可不必,用户的pocket share是一定的,就算教育培训方面的花费少了,也会有其他方面的需求顶上,不用质疑中国广告商家的能力。

所以这两个短期因子,都是完全可逆的。

总体而言,互联网行业现在处于一个逻辑多空交杂,估值从疫情状态回归正常的状态,从交易上就是处于左侧探底的阶段。

大机会来自于当下利空的出清,反垄断、竞争恶化这两个因子不用反转,只要充分呈现,就是应该大举入场抄底的时候。

对具体个股没有把握的同学,也可以关注下恒生互联网ETF,一键打包腾讯(00700)、快手(01024)、阿里(BABA.US)、B站(09626)等港美股优质公司,是由华夏基金发行的旗舰产品,流动性和配置科学性相比同类产品都挺不错的。

本文编选自微信公众号“星辰大海的边界”,作者:星辰大海的边界;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP