美股打新 | BOSS直聘(BZ.US)市值82亿美元,基石认购比例超50%

“找工作,我要和老板谈。”凭借这句超级洗脑广告语走红网络的BOSS直聘(BZ.US),已经开启美股认购,准备在纳斯达克挂牌上市。

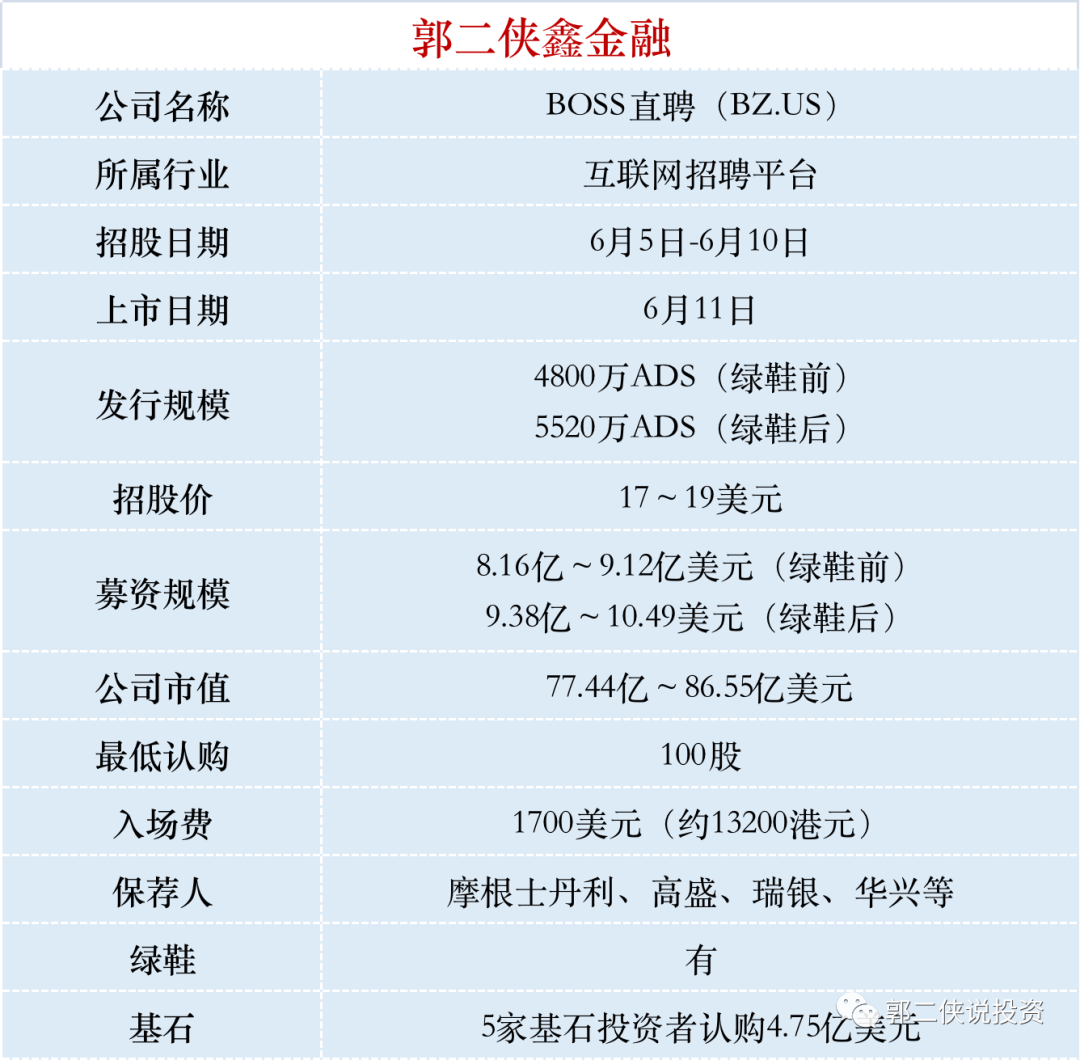

一、招股信息

此股可以打新的券商有:老虎、富途

二、公司概况

BOSS直聘成立于2014年,创新性推出“移动+智能匹配+直聊”模式,让求职者与招聘人员通过手机端APP就能实现直聊互动,同时通过AI驱动的智能匹配,智能双向匹配解决招聘行业结构性难题,提升了用户求职与招聘效率。

2021年一季度,BOSS直聘平均月活跃用户数(MAU)达到2490万,同比上涨71.8%。据CIC报告,按MAU计,BOSS直聘在中国在线招聘平台中排名第一。

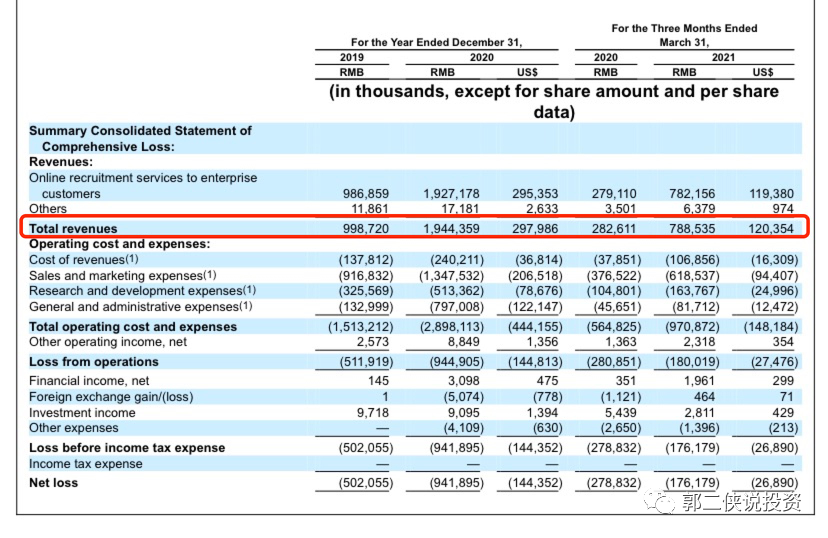

财务数据显示:2019年、2020年,BOSS直聘的营业收入为9.99亿元、19.44亿元,2021年一季度,BOSS直聘营收达7.9亿元人民币,同比上涨179%。

营收保持增长的同时,公司仍持续亏损。2019年和2020年,BOSS直聘调整后净亏损分别为4.68亿元、2.85亿元。2021年第一季度,公司调整后净亏损1.28亿元,同比收窄了51.43%。

截至2021年3月31日,BOSS直聘共服务8580万认证求职者,其中白领及金领用户、蓝领用户和大学生用户分别占BOSS直聘求职者用户群的55.0%、28.8%和16.2%。

招股书显示,截至2021年3月底前的12个月,BOSS直聘付费企业端客户数增长120.0%至289万。2020年,中型客户、大型客户分别贡献了总收入的35.8%,17.0%。其中来自大型客户的收入占比在2021年一季度继续上涨至17.7%。

一季度,BOSS直聘面向企业客户的在线招聘服务收入占比99%,盈利模式单一。

简单来说,在线招聘相当于为企业提供了一个招聘的展示位,同时也能为企业提供简历分发、筛选的科技服务,因此企业也要向平台方交一笔“租金”、“服务费”等。

赛道方面,受数字新经济业态发展、创新创业政策利好、企业人才竞争加剧等因素驱动,中国在线招聘市场规模预计将由2020年的551亿元增至2025年的2234亿元,年复合增长率为32.3%,增量空间较为可观。

BOSS直聘从成立之初就获得顺为资本和策源创投数百万A轮风投,此后又进行5轮融资,今日资本在IPO后将持有10.4%的股份,为最大机构投资方。另外知名机构投资者还包括腾讯(00700)、高榕资本、高盛、GGV纪源资、红杉中国等。

此次IPO多位知名第三方投资者有意以IPO价格购买至多价值2.75亿美元的ADS:其中,瑞银和GIC分别有意购买至多1亿美元的ADS,阿布扎比投资公司(Mubadala)则有意购买价值7500万美元的ADS。

此外,现有股东红杉中国和老虎环球基金则同样有意购买价值至多1亿美元的ADS。

现有股东和知名国际投资机构的加码,在一定程度上体现了全球资本市场对公司商业模式及长期价值的信心,以及对高速增长的中国人才服务市场的看好。

三、综合点评

BOSS直聘成功上市后,将成为继前程无忧(JOBS.US)、智联招聘、同道猎聘(06100)之后的国内第四家上市的互联网在线招聘平台。

但其中智联招聘已于2017年退市,前程无忧目前也在商议退市事宜。有人辞官归故里,有人星夜赶考场。在线招聘平台在发展二十余年后正面临新的行业洗牌。

前程无忧目前在美股市值50亿美元,同道猎聘市值为110亿港元(约合92亿元人民币),较上市首日市值161亿港元有大幅下跌。

互联网在线招聘这个赛道的玩家,前程无忧和智联招聘都是传统的招聘模式,目前高端招聘有猎聘、BOSS直聘等,低端招聘有赶集网、58同城等一众网站,可以说生存环境日益艰难,竞争压力很大。

但在移动社交时代,BOSS直聘满足了年轻人的求职需求,创造了‘招聘+社交’的新赛道,其在用户规模上始终保持着70%以上的高增长态势,上市后市值82亿美元,将成为行业龙头。

四、预测中签率

美股IPO没面向散户的公开认购,只有机构和合格个人投资者(资产800万以上)才能拿到份额。我们国内可以认购是承销商拿货分配给散户,分配权在券商手里,中签多少取决于拿了多少货,有多少人认购。

美股打新分配原则:

普惠制为第一原则,券商会尽可能让参与打新的投资者都能中签一点。

再采用申购数量优先,以剩余股份向申购数量多的投资者再平均分配更多股数。

历史新股中签率:一般申购100股,中签5~10股;申购500股,中签20~30股;申购1000股,中签30~50股。

美股新股基本上都是雨露均沾的分配方式,不会中签太多,吃大肉的可能性不大,但至少可以喝点汤。

五、本人操作计划

郭二侠准备两个平台各申购500股。

主要是大量资金被打新港股占用,只有这么多钱,其他打新人也好不到哪里去,中签率有可能会提高。

本文选编自“郭二侠说投资”,作者:郭二侠;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP