崔东树:二季度皮卡市场保持强势,未来一段时间增长压力较大

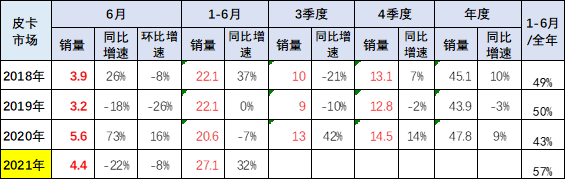

根据乘联会数据,2021年6月份皮卡市场销售4.4万辆,同比20年6月下降22%,环比今年5月下降8%。2021年二季度的皮卡市场继续保持较强走势。2020年皮卡总量增长9%,这也是相对于2019年的皮卡市场强势增长。

今年1-6月增长32%也是强于总体乘用车和卡车市场的较好表现。近几年皮卡成为乘商结合的消费新热点,持续表现较强,但近期皮卡车企分化,龙头主力车企强势提升,新进入车企强势低价布局并占据二线主力销量地位,部分传统皮卡企业面临巨大的增长压力。

随着皮卡文化的逐步成长,乘用化皮卡新增长点仍保持强势,长城炮6月仍保持万辆以上销量,而江铃皮卡、江西五十铃皮卡和郑州日产皮卡的商用市场表现较强,加之征途等新品增量,皮卡产品呈现强于商用车的良好表现。

随着车市进入高基数,未来一段时间皮卡市场的增长压力较大,但皮卡仍有强于总体商用车的良好表现。首先,近期经济的稳步复苏为下半年市场的持续恢复打下了坚实的基础。其次,皮卡的消费文化逐步兴起,各厂商努力提升皮卡消费的效果也会体现。而皮卡市场受益于乘用化市场扩张的效应也将进一步显现。

一、皮卡市场总体分析

1、全国皮卡市场6月走势对比

2021年6月份皮卡市场销售4.4万辆,同比20年6月下降22%,环比今年5月下降8%。

2018年皮卡销量增长10%。2019年皮卡累计销量44万辆,累计同比下降3%。但2020年1-12月同比增长9%。

轻卡受到治理超载的刺激增量逐步进入尾声,2021年6月的皮卡相对于传统轻卡的表现是很强的。

2、历年皮卡市场逐月走势

2021年皮卡批发市场走势相对较强,这也是2020年起步较低。由于2020年的年初异常低迷,因此不可避免。2021年相对于2018年和2019年的6月表现相对平稳,这也是恢复常态的体现。

皮卡属于生产资料车型,一般在春节之前购买皮卡相对较少,春节之后皮卡销售进入旺季。这也是工程项目和单位购买的需求增长点。

乘用车的销量代表了中国消费者的生活品质以及追求,但是商用车的销量代表了中国小企业、小私营业主的发展状况,只有商用车的需求上来了,基础民生问题得到解决,乘用车市场才能有恢复的可能。

皮卡市场也是直接反应了小私营业主的发展情况,2020年以长城(02333)为代表的皮卡市场,已经成为疫情趋缓后汽车市场率先回暖的先头兵。

二、皮卡市场环境分析

1、各地取消皮卡限行

从2008年全国两会开始,“皮卡解禁”曾有7年成为全国人大代表的议案。从2015年开始,皮卡解禁除2019年外连续5年成为全国两会中的汽车热议话题。近两年,商务部、发改委、工信部等10多个部委明确“要稳妥有序推进放宽皮卡车进城限制范围”,多地积极取消皮卡进城限制。

5月9日,商务部办公厅发布《关于印发商务领域促进汽车消费工作指引和部分地方经验做法的通知》。通知称,汽车是消费市场的“顶梁柱”。

(一)扩大新车消费。(二)发展二手车消费。(三)促进汽车更新消费。(四)培育汽车后市场。(五)改善汽车使用条件。包括推进城市停车设施建设,完善新能源汽车使用环境,加快取消皮卡进城限制,完善交通出行消费环境。

2、公安交管“放管服”改革

6月1日起,公安部深化公安交管“放管服”改革“我为群众办实事”12项便利措施将正式开始实施。其中第三条提出要便利货车在城市道路通行,积极推动清理全城24小时禁止货车通行的政策,除城市核心区等特殊区域个别道路外,其他道路为货车(危险货物运输车、工程运输车除外)通行预留时间窗口,每天允许通行时间原则上不少于6小时。

3.长春:放开皮卡进城

三、皮卡市场销售区域特征

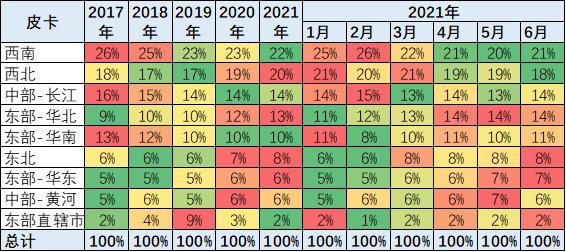

1、皮卡市场区域变化

皮卡市场的区域以西南为主,西部地区的皮卡需求较大。

目前来看,西南、西北地区的皮卡需求占到总体需求的40%以上,成为两大核心市场这块市场。

西部市场近期保持相对稳定的态势并没有明显的收缩特征。

而目前增长相对比较快的是华北地区和中部黄河地区,包括东北地区皮卡市场也有明显的启动的特征。

但是目前来看华东、华南地区的皮卡市场并没有大幅的增长。

皮卡还是北方和中西部市场表现相对较强,这也是因为北方和中西部市场市场经济相对不活跃,主要是靠投资和工程建设为主拉动需求。

私人乘用化皮卡的发展有待进一步加强,近期的长城乘用化皮卡值得期待。

2、皮卡销售区域分析

皮卡市场目前主力的销售区域还是在以中小城市和县乡市场为主,尤其是县乡市场目前的表现相对来说还是较强。今年1-6月的县乡市场表现尤其突出的特征。而中型城市市场保持稳定,大城市市场目前来看市场并没有明显的突破的特征。

特大城市的市场逐步处于爆发后的萎缩特征之中,而限购城市市场中,天津市场的表现特别的突出,今年的份额达到20%左右的限购城市的份额,而广州也表现得相对较强。前期相对表现相对较强的北京市场等表现的属于偏弱的一个状态。

四、中国皮卡市场竞争分析

1、皮卡厂商表现分析

2、皮卡厂商年度份额走势

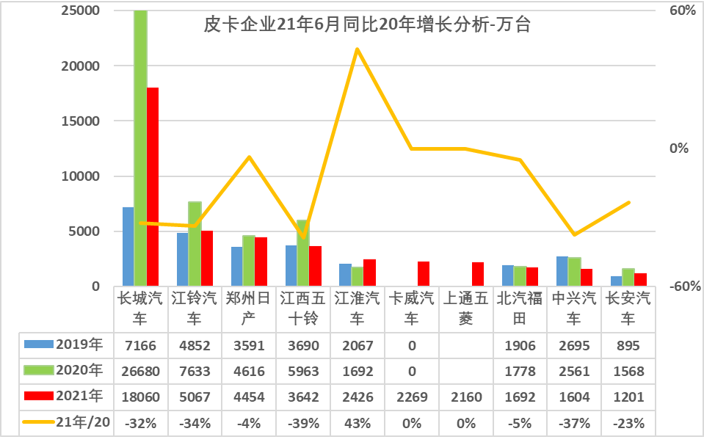

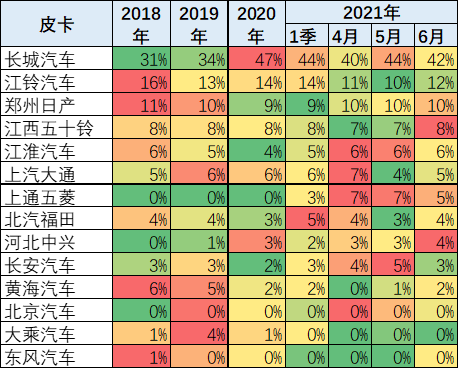

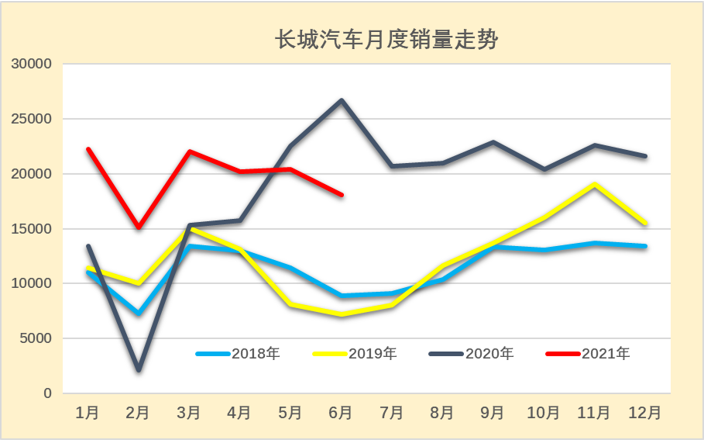

2021年一季度皮卡市场依旧保持1+3+n的走势特征,但4-6月开始逐步体现分化的趋势。长城汽车的皮卡销量一枝独秀。近几年长城皮卡销量份额持续提升,2019年保持皮卡总量的34%销量,2020年保持皮卡总量的47%,今年6月的销量份额达到42%。

今年6月长城皮卡份额42%,江铃汽车、郑州日产、江西五十铃等其他三家份额是30%,五菱皮卡快速崛起,后面一些厂商的总体份额是近25%。形成头部企业挤压尾部企业销量的特征。

皮卡市场份额10%的厂商目前有江铃汽车和郑州日产,这两家都是历史上相对强势的传统厂商。

3、皮卡厂商月度走势

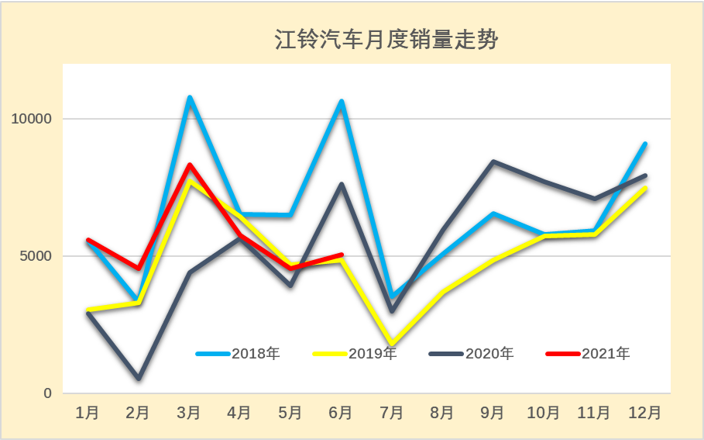

近期部分皮卡企业的表现相对较强,在季度强势增长后,近期长城皮卡表现优秀,成为大幅走强的厂商。6月的长城和江铃汽车皮卡走势环比较强,上汽大通和长安汽车的皮卡走势较强。

2021年1-6月传统皮卡强势厂商都很强,尤其是长城的皮卡表现很好。江铃汽车皮卡的回暖速度较快。相对属于新势力的上汽大通和长安汽车的皮卡表现较好。

五、皮卡市场分车型市走势

2020年起,伴随国六升级,产品更新迭代速度加快,皮卡进入市场调整期。根据乘联会的皮卡市场跟踪,皮卡走势中的长城皮卡占据绝对主导地位,前期是风骏7皮卡表现较好,近期长城炮表现超强,大幅超越风骏7成为市场的领军。

2021年,增量主要来自二、三线市场。主要是工程建筑、市政电力、农林牧渔、批发零售业原有的领域以及高端化、乘用化、越野玩车的这类全新客户。

长城汽车2021年的6月厂商销量1.8万辆,同比下降32%,表现较强。主力厂商长城的表现优于行业走势,长城皮卡技术储备较强,提早准备国六调整,实现了较好的产品对应,长城在2020年4季度的销量小幅收缩。21年初表现较强。

2021年5-6月长城皮卡的走势仍是保持平稳较强走势,同比增幅因基数而调整幅度较大。

江铃汽车皮卡2021年6月厂商批发销量0.5万辆,同比去年同期下降较大。2020年江铃汽车皮卡随着车市的动荡而销量逐步走强,2021年1月开局销量平稳。前期江铃汽车皮卡也是处于国六调整过程中。

江铃汽车皮卡国六车型逐步推出,20年江铃汽车的市场表现持续走强,9-12月的销量保持高位。21年江铃皮卡的零售表现较好,批发走势相对放缓。

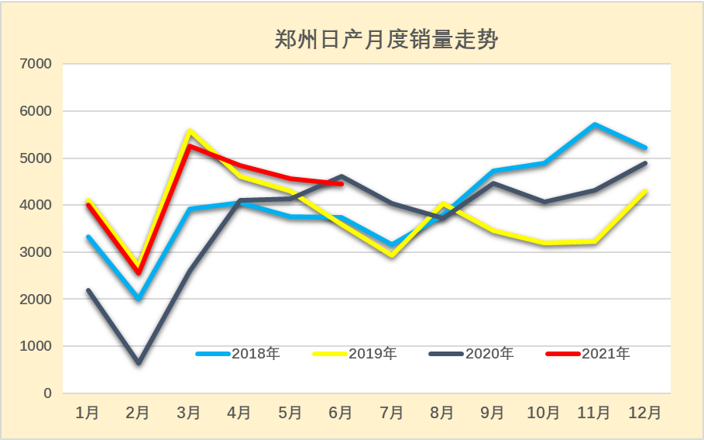

郑州日产皮卡市场批发销量2021年的6月厂商销量0.4万辆,同比去年同期下降较小,表现平稳。

近两年的郑州日产的皮卡相对保持平稳态势。此次疫情之下行业用户购车需求相对较高,对车辆的需求相对较大。因此郑州日产在上半年的皮卡表现是很平稳的,市场表现较好。

D.江西五十铃

江西五十铃皮卡市场批发销量2021年的6月厂商销量0.4万辆,同比去年同期的高基数压力稍大,但相对历史同期表现较好。

江西五十铃的皮卡相对较强。此次疫情之下对车辆的需求相对较大,尤其行业用户和私人小业主用户购车需求相对较高,因此江西五十铃在2020年的皮卡市场的表现是很好的,这也是很好的拉动生产消费效应。

江西五十铃的皮卡调整深度不是很严重。新皮卡瑞迈的上市对皮卡拉动效果良好,1-2月的销量稍有保守,3月表现相对突出,江西五十铃新品增量较强,4-6月保持高位良好走势。

本文选编自“崔东树”,作者:崔东树,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP